- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Презентации по Финансам

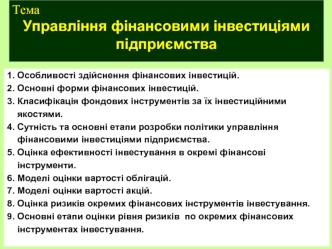

1. Особливості здійснення фінансових інвестицій Фінансові інвестиції (ФІ) є незалежним видом господарської дiяльностi для підприємств реального сектора економіки ФІ є основним засобом здійснення підприємством зовнішнього інвестування 1 В ієрархії інвестиційних потреб підприємств реального сектора економіки ФІ формують інвестиційні потреби другого рівня

Ирина Викторовна Лесниковская ЗОЛОТОЙ МИЛЛИАРД «Золото́й миллиа́рд» — метафора«Золото́й миллиа́рд» — метафора, описывающая имущественное неравенство между населением«Золото́й миллиа́рд» — метафора, описывающая имущественное неравенство между населением развитых стран (приблизительно 1 миллиард человек) и населением всего остального мира (примерно 5,5 миллиардов). Внутри развитых стран можно выделить

услуга искусственный торговый интеллект детализированный отчёт за период июль 2011 г. – февраль 2016 г. Прибыль 913,33 % ИТИ за 5 месяцев 2016 года

Основные показатели социально-экономического развития Алтайского края в январе-сентябре 2008 года Вклад территорий края в производство промышленной продукции в январе-сентябре 2008 года, в %

Тема: Заработная плата: экономический аспект 1.Понятие заработной платы 2. Функции заработной платы 3. МЗП, МРП 4.Системы оплаты труда Заработная плата ? ? ? ? ? ?

Кривоозёрский район Район расположен в северо - заподной части Николаевской области. Территория: 8.1 кв.км (3.2% от общей территории области). Границы: район соседствует с Первомайским, Врадиевским районами Николаевской

ОСНОВНЫЕ ПРОЕКТЫ Русско-Американский Деловой Информационный центр(1992 - 2002) 1. Promiks – разработка нового бизнес плана 2. Aksis – консультационная работа по объединению и развитию бизнеса 3. Сети НН – привлечение нового финансового инвестора Волго-Вятский Центр Приватизации и Консалтинга

Отчетность по периоду составления Краткие правила ведения и сдачи отчетности в ДТЗК Отчетность, подлежащая сдачи в бухгалтерию ДТЗК, и сроки сдачи Краткие правила ведения и сдачи отчетности в ДТЗК

План: Понятие себестоимости. Классификация затрат включаемых в себестоимость продукции. Планирование себестоимости. Методы ценообразования на предприятии. Понятие себестоимости. Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных

Поняття "лізинг" прийшло з Заходу, де воно існує вже понад 100 років, і є досить новим для України, тому що не існує єдиного підходу до розуміння поняття "лізинг", через що породжується багато дискусій. Лізинг (англ. lease — оренда) — форма довгострокової оренди, пов'язана

Закон о государственной поддержке сельхозстрахования Оплата страхователем только 50% премии по договору 50% перечисляется из бюджета напрямую страховщику Договор заключается не позднее 15 дней после окончания сева окончания вегетации многолетних Страхование гибели более 30% урожая более 40% посадок

Основные направления бюджетной методологии Основные направления бюджетной методологии

UKRAINA Населення: 43 млн. 3 млн в Польщі РЕФОРМА Довготривалий процес змінення елементів політичної системи, не порушуючи її основні правила та механізми, який відбувається під контролем влади. Польша 99 -- > Україна 2017

Цель, объект и предмет исследования, задачи исследования Понятие муниципально-частного партнерства

Фармацевтический бизнес сегодня Развитие взаимоотношений поставщиков и покупателей Открытие и рост торговых сетей объединение отдельных предприятий в сетевую структуру укрупнение небольших сетей развитие известных торговых марок появление новых брендов частичная коммерциализация муниципальных аптек

Факторинг — это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании неоплаченных платежных требований за поставленные товары, выполненные работы и услуги и права получения по ним. В факторинговых операциях участвуют три стороны:

Постоянные звонки, смс с требованиями и угрозами от коллекторов и МФО. Нервозность родственников. Самобичевание. Бессонные ночи. Денег нет. Но и того, что есть или будет, уже не хватает, чтобы закрыть долг и проценты. ©LyubovVolk https://vk.com/3bezkreditnaya ©LyubovVolk

Что? Кто? Трошин Алексей, CSPO Experience report Не только для Product Owner`ов Об особенностях восприятия людей в разных ролях О том, как выражать свои мысли, чтобы добиваться результата с первого раза Предыстория вопроса После

О Компании Цели и объём Проекта Что изменилось? Эффективность Статус Проекта План презентации Информация о Компании 1. Москва 27 2. Санкт Петербург 10 3. Нижний Новгород 3 4, Ростов-на-Дону 2 5, Самара 2 6. Челябинск 3

В форме № 5 «Приложение к бухгалтерскому Балансу», утвержденной приказом Минфина России от 22 июля 2003 г. № 67н, для всех видов амортизируемого имущества (основных средств, нематериальных активов, доходных вложений в материальные ценности) выделены самостоятельные разделы. В соответствии с ПБУ

Что такое рынок ценных бумаг? Рынок ценных бумаг – это часть финансового рынка. Другой его частью является рынок банковских ссуд. Коммерческий банк редко дает ссуду более чем на год. Выпуская ценные бумаги, можно получить ссуду на несколько десятилетий (облигации) или в

План: Введение Определение Электронные деньги сегодня. В мире Цифровые валюты Дальнейшее развитие электронных платежей В Интернете есть уже почти все, что может понадобиться для человека. Товары, услуги, общение, возможность самовыражения, игры и т.д.Конечно, за некоторые услуги

Здесь, Вы можете изучить и скачать презентации из раздела Финансы.