проверка

государственных учреждений

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Англия 1559 г. объединение аудиторов в единую службу Задача аудиторов – проверка государственных учреждений презентация

Содержание

- 1. Англия 1559 г. объединение аудиторов в единую службу Задача аудиторов – проверка государственных учреждений

- 2. 1858-1862 г. – «Закон о корпорациях»

- 3. «Большая четверка» Прайс Уотерхаус –(Price Waterhous) Дилойт

- 4. Понятие аудита

- 5. Аудиторская деятельность (аудиторские услуги) деятельность по проведению

- 7. Аудиторская деятельность Аудит Сопутствующие услуги

- 8. Аудит Аудит - независимая проверка бухгалтерской (финансовой)

- 9. Перечень сопутствующих аудиту услуг устанавливается ФСАД

- 10. Прочие услуги 1) постановка, восстановление и ведение

- 11. Аудиторская организация коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов

- 12. Аудитор физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов

- 13. Обязательный аудит ст. 5 Фед. Зак. от

- 14. Обязательный аудит ст. 5 Фед. Зак. от

- 15. Обязательное проведение аудита для отдельных организаций, не

- 16. Цель аудита выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

- 17. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях

- 18. Целью аудита не является поиск ошибок

- 19. Достоверность степень точности данных финансовой отчетности, которая

- 20. Разумная уверенность Аудит призван обеспечить разумную уверенность

- 21. Встречаются следующие разновидности уверенностей абсолютная (бывает редко;

- 22. Объем аудита Количество аудиторских процедур, которое

- 23. Ответственность за финансовую (бухгалтерскую) отчетность Аудитор несет

- 24. Общие принципы аудита Аудитор должен руководствоваться нормами,

- 25. Международное регулирование аудиторской деятельности

- 26. International Federation of Accountants (IFAC) Создана в

- 27. International Federation of Accountants (IFAC) Включает 155 членов из 118 стран

- 28. Международные аудиторские стандарты International Standards of Auditing – ISA разрабатываются с 70 гг. ХХ века

- 29. Правовые основы аудита

- 30. ФЗ от 30.12. 2008 года N 307-ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

- 31. Стандарты аудиторской деятельности

- 32. кодекс этики аудиторов России, одобренный советом по

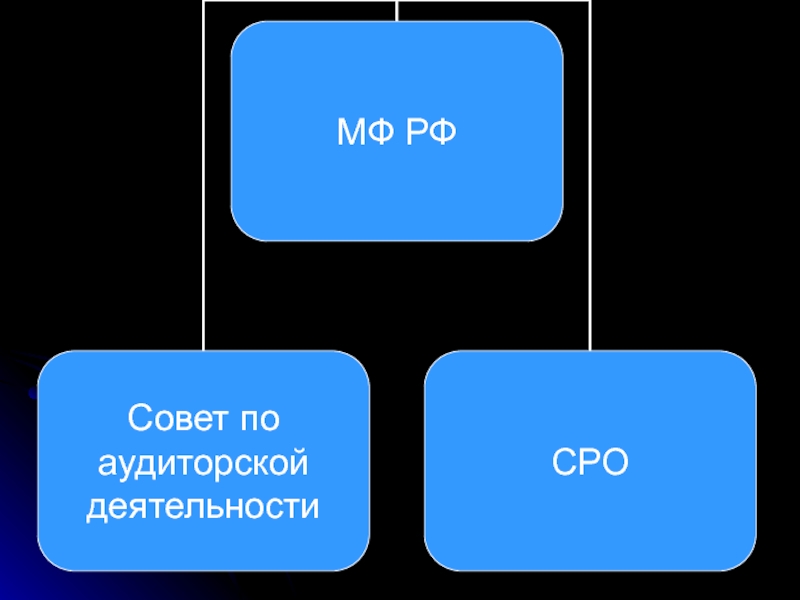

- 33. Государственное регулирование Уполномоченный федеральный орган

- 34. Уполномоченный федеральный орган Министерство финансов Российской Федерации Определено постановлением правительства РФ 30.06.2004 N 329

- 35. Функции федерального органа выработка государственной политики в

- 37. Совет по аудиторской деятельности Создается при уполномоченном федеральном органе совет по аудиторской деятельности

- 38. Совет по аудиторской деятельности 1) рассматривает вопросы

- 39. Саморегулируемая организация аудиторов некоммерческая организация, созданная на

- 40. СРО разрабатывает и утверждает стандарты СРО

- 41. СРО Ведет реестр аудиторских организаций и аудиторов

- 42. В области аудиторской деятельности Правительством РФ принято

- 43. Следует применять в ходе аудита Правила (стандарты)

- 44. Советом по аудиторской деятельности одобрено 6 методических рекомендаций по сбору аудиторских доказательств

- 45. Постановление N 66 "Об утверждении статистического инструментария

- 46. Саморегулируемое объединение аудиторов Аккредитованное профессиональное аудиторское объединение

- 47. Саморегулируемые объединения аудиторов имеют право участвовать в

- 48. Профессиональные аудиторские объединения ИПБР Институт профессиональных бухгалтеров

- 49. Права аудиторских организаций самостоятельно определять формы и

- 50. Обязанности аудиторских организаций предоставлять по требованию аудируемого

- 51. Контроль качества аудиторской деятельности

- 52. Кодекс профессиональной этики аудиторов - свод правил

- 53. ДОКУМЕНТИРОВАНИЕ АУДИТА

- 54. Аудиторские стандарты устанавливают единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности

- 55. Документально оформляются все сведения которые важны с

- 56. Документация рабочие документы и материалы, подготавливаемые аудитором

- 57. Рабочие документы используются при планировании и

- 58. Форма и содержание рабочих документов Аудитор должен

- 59. Объем документов Аудитор вправе определять объем документации

- 60. Конфиденциальность Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов

- 61. обеспечение сохранности рабочих документов Аудитору необходимо установить

- 62. Право собственности на них Рабочие документы являются

- 63. Этапы аудиторской проверки

- 64. Согласование условий проведения аудита ФСАД № 12 «Согласование условий проведения аудита»

- 65. Оценка возможности принятия (сохранения) проекта работа

- 66. Может ли аудитор осуществлять проект Будут ли

- 67. Задание по проведению аудита Для каждого клиента должно быть сформировано задание по проведению аудита

- 68. Задание по проведению аудита различается для каждого

- 69. Письмо о проведении аудита Документ, направляемый

- 70. Обязательные пункты содержания письма о проведении аудита

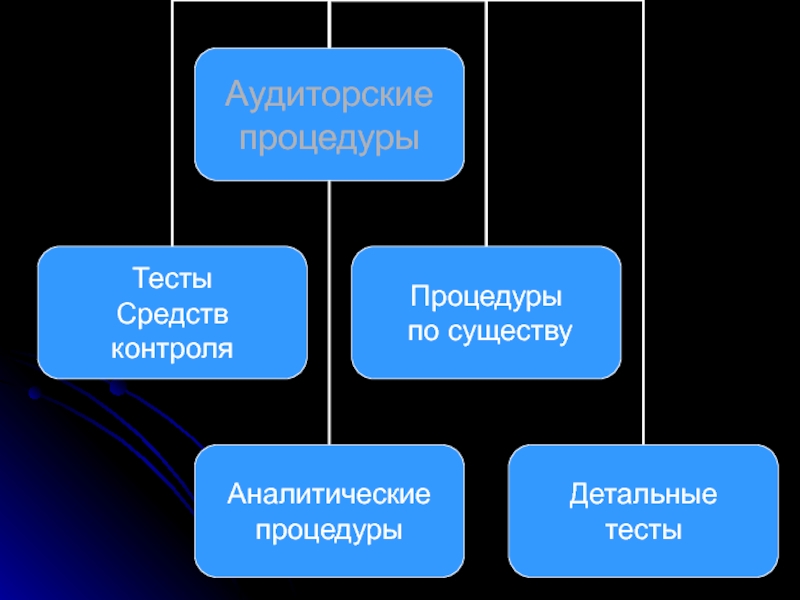

- 71. Аудиторские процедуры

- 73. Тесты средств контроля Доказательства об эффективности (неэффективноси) мероприятий и процедур системы внутреннего контроля

- 74. Детальные тесты Исследование конкретных операций на наличие ошибок

- 75. Аналитические процедуры Исследование важнейших финансовых и экономических показателей аудируемой организации

- 76. Планирование аудиторской проверки

- 77. ПЛАНИРОВАНИЕ АУДИТА ПСАД устанавливает единые требования по

- 78. При аудите первого года Необходимо использовать дополнительные

- 79. ПЛАНИРОВАНИЕ АУДИТА Аудиторская организация и индивидуальный аудитор

- 80. Планирование аудита предполагает разработку общей стратегии детального

- 81. ПЛАНИРОВАНИЕ АУДИТА Аудитор вправе обсуждать отдельные разделы

- 82. Аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита

- 83. Общий план должен быть оформлен документально содержать объем проверки содержать порядок проведения проверки

- 84. Программа аудита ТРЕБУЕТСЯ документально оформить определить характер

- 85. Изменения в общем плане и программе аудита

- 86. Изменения в общем плане и программе Причины внесения значительных изменений должны быть документально зафиксированы

- 87. Планирование осуществляется непрерывно на протяжении всего времени

- 88. Последовательность действий при планировании аудиторской проверки

- 89. Этапы планирования Информация о клиенте Сбор Систематизация оценка

- 90. При определении критических областей принимают во внимание

- 91. Итоговые обобщения оценки информации Существенные изменения с

- 92. Существенность в аудите и аудиторский риск

- 93. СУЩЕСТВЕННОСТЬ Аудитор в процессе проведения аудита обязан

- 94. СУЩЕСТВЕННОСТЬ Аудитор оценивает то, что является

- 95. СУЩЕСТВЕННОСТЬ Основным критерием при определении уровня

- 96. СУЩЕСТВЕННОСТЬ ПСАД (в соответствии с МСА) не

- 97. СУЩЕСТВЕННОСТЬ ПСАД рассматривает возможность существования как единого

- 98. Аудитору следует принимать во внимание существенность при

- 99. Взаимосвязь между существенностью и аудиторским риском обратная

- 100. Взаимосвязь между существенностью и аудиторским риском Величина

- 101. Взаимосвязь между существенностью и аудиторским риском Аудитор

- 102. Оценка последствий искажений При оценке достоверности финансовой

- 103. Риски Аудитор выявляет риски, которые могут привести к СУЩЕСТВЕННОМУ ИСКАЖЕНИЮ ФИНАНСОВОЙ ОТЧЕТНОСТИ

- 104. Риски на уровне финансовой отчетности в целом

- 105. Если риски выявлены возможно: Повышение профессионального уровня

- 106. Значительные риски Требуют особого рассмотрения Зачастую связаны

- 107. Оценка средств контроля Оценить средство контроля –

- 108. Тестирование средств контроля Доказательства того, что средство

- 109. Сроки проведения тестов средств контроля Если мы

- 110. Масштабы тестов средств контроля Необходимо рассмотреть следующие

- 111. Оценка средств контроля Оценка средств контроля, необходима

- 112. Оценка системы внутреннего контроля аудируемого лица

- 113. Система внутреннего контроля процесс, организованный и осуществляемый

- 114. Элементы система внутреннего контроля контрольная среда; процесс

- 115. Контрольная среда позиция, осведомленность и действия представителей

- 116. Элементы контрольной среды доведение до всеобщего сведения

- 117. Понимание аудитором системы внутреннего контроля оценка адекватности

- 118. Оценка адекватности организации средства контроля рассмотрение способности

- 119. Применение средства контроля средство контроля существует и аудируемое лицо его использует

- 120. Аудитор должен выполнять следующие процедуры для системы

- 121. Аудиторские доказательства

- 122. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Аудиторские доказательства получают в результате

- 123. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Аудиторские доказательства - это

- 124. Достаточные надлежащие аудиторские доказательства Достаточность представляет собой

- 125. Предпосылки подготовки финансовой (бухгалтерской) отчетности Сделанные руководством

- 126. Предпосылки подготовки финансовой (бухгалтерской) отчетности следование требованиям

- 127. На основе предпосылок устанавливаются утверждения которые должны быть подтверждены или опровергнуты в ходе аудита

- 128. существование наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности

- 129. права и обязанности клиент владеет или контролирует

- 130. возникновение относящиеся к деятельности аудируемого лица

- 131. полнота отсутствие не отраженных в бухгалтерском учете

- 132. стоимостная оценка отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства

- 133. точность точность отражения суммы хозяйственной операции или

- 134. представление и раскрытие объяснение, классификация и описание

- 135. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Аудиторские доказательства, как правило, собирают,

- 136. АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА Надежность аудиторских доказательств зависит от

- 137. Аудиторская выборка

- 138. Аудиторская выборка (выборочная проверка) применение аудиторских процедур

- 139. Подходы к выборке Статистический Нестатистический

- 140. Статистическая выборка применение любого подхода к выборке,

- 141. Риск аудиторской выборки вывод аудитора, сделанный на

- 142. Аудиторская выборка применяется

- 143. Риск, аудиторской выборки, может быть снижен При

- 144. Методы отбора отобрать все элементы (сплошная проверка)

- 145. Генеральная совокупность для формирования выборки должна быть правильно определена исходя из цели процедуры

- 146. Стратификация Цель стратификации - снижении вариативности элементов

- 147. Объем выборки Влияет риск, связанный с использованием

- 148. Объем выборки может определяться с применением специальных

- 149. Экстраполяция (распространение) ошибок По результатам аудиторских процедур

- 150. Оформление документов и завершение работы

- 151. Завершение Завершение работы Обзор Неоткорректированные

- 152. Документирование Формирует основу для нашей работы Демонстрирует

- 153. Доказательства Достаточные: показатель количества Надлежащие : показатель

- 154. Наилучшие доказательства Что представляют собой наилучшие доказательства?

- 155. Возникающие вопросы Пункты отчета для клиента Неоткорректированные

- 156. Отчетность и Общий аналитический обзор Выполнить процедуры

- 157. Общение с представителями собственников Кто это? Лица,

- 158. Письмо представление руководства Относительно слабый источник доказательств,

- 159. Аудиторское заключение

- 160. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ официальный документ, предназначенный для пользователей

- 161. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Основные элементы аудиторского заключения Аудиторское

- 162. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Основные элементы аудиторского заключения Аудиторское

- 163. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Основные элементы аудиторского заключения Аудиторское

- 164. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Аудиторское заключение Безоговорочно положительное мнение

- 165. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Модифицированное аудиторское заключение Аудиторское заключение

- 166. Модифицированное аудиторское заключение Обстоятельства, которые могут привести к выражению мнения, не являющегося безоговорочно-положительным

- 167. Аудитор может оказаться не в состоянии выразить

- 168. Выявлены какие-либо существенные ошибки Если в результате

- 169. Аудиторское заключение по консолидированной отчетности бухгалтерская отчетность

- 170. Порядок представления клиенту аудиторского заключения Клиенту в

- 171. Аудиторское заключение представляется только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг

- 172. При серьезном сомнении в возможности экономического субъекта

- 173. Признаки не исполнения 1) повторяющиеся значимые убытки

- 174. У аудитора возникли сомнения в возможности продолжения

- 175. Если в финансовой отчетности информация раскрыта неадекватно

- 176. У аудитора сформировалось мнение, что организация не

- 177. Сопоставимые данные Влияние на аудиторской заключение

- 178. Если аудиторское заключение за предыдущий период содержало

- 179. Ситуация не устранена Если: Приводит к

- 180. Ситуация не устранена Если: Не приводит к

- 181. Ситуация устранена указание на модифицирование аудиторского заключения

- 182. Получена информация о существенных искажениях, влияющих на

- 183. Если аудит у организации проводится впервые аудитор

Слайд 21858-1862 г. – «Закон о корпорациях»

Законодательно закреплено

акционерные компании обязаны не

реже одного раза в год приглашать специалиста-профессионала для проверки бухгалтерских счетов и представления отчета перед акционерами

Слайд 3«Большая четверка»

Прайс Уотерхаус –(Price Waterhous)

Дилойт и Туш –(Deloitte and Touch)

Эрнст и

Янг –(Ernst and Young)

КПМГ (KPMG)

КПМГ (KPMG)

Дилойт и Туш –(Deloitte and Touch)Эрнст и Янг –(Ernst and Young)КПМГ")

Слайд 5Аудиторская деятельность (аудиторские услуги)

деятельность по проведению аудита и оказанию сопутствующих аудиту

услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами

Ст.1 п.2

Ст.1 п.2

деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями,")

Слайд 8Аудит

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях

выражения мнения о достоверности такой отчетности

Ст.1 п.3

Ст.1 п.3

отчетности аудируемого лица в целях выражения мнения о достоверности")

Слайд 10Прочие услуги

1) постановка, восстановление и ведение бухучета, составление бухгалтерской (финансовой) отчетности,

бухгалтерское консультирование;

2) налоговое консультирование, постановка, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией;

5) юридическую помощь в областях, связанных с аудиторской деятельностью;

6) автоматизация бухучета и внедрение информационных технологий;

7) оценочная деятельность;

8) разработка и анализ инвест. проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью

10) обучение в областях, связанных с аудиторской деятельностью

2) налоговое консультирование, постановка, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией;

5) юридическую помощь в областях, связанных с аудиторской деятельностью;

6) автоматизация бухучета и внедрение информационных технологий;

7) оценочная деятельность;

8) разработка и анализ инвест. проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью

10) обучение в областях, связанных с аудиторской деятельностью

постановка, восстановление и ведение бухучета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;2) налоговое консультирование,")

Слайд 11Аудиторская организация

коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов

Слайд 12Аудитор

физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из

саморегулируемых организаций аудиторов

Слайд 13Обязательный аудит ст. 5 Фед. Зак. от 30.12.08 г. N 307-ФЗ "Об

аудиторской деятельности"

Организация:

1) организация имеет организационно-правовую форму открытого акционерного общества (OOO);

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

Слайд 14Обязательный аудит ст. 5 Фед. Зак. от 30.12.08 г. N 307-ФЗ "Об

аудиторской деятельности"

Организация:

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 50 млн. Руб. или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 миллионов рублей. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены;

4) в иных случаях, установленных федеральными законами

Слайд 15Обязательное проведение аудита для отдельных организаций, не указанных в статье 5

Закона об аудите, предусмотрено федеральными законами

ст. 16 Фед. Зак. от 30 ноября 1995 г. N 190-ФЗ "О финансово-промышленных группах" устанавливает ежегодную аудиторскую проверку деятельности финансово-промышленной группы

ст. 38 Фед. Зак. от 29 октября 1998 г. N 164-ФЗ "О лизинге" установливает право лизингодателя назначать аудиторские проверки финансового состояния лизингополучателя в случае нарушения лизингополучателем своих обязательств по лизинговым платежам

Слайд 16Цель аудита

выражение мнения о

достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

отчетности аудируемых лиц")

Слайд 17 Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных

отношениях

отчетности во всех существенных отношениях")

Слайд 18Целью аудита не является

поиск ошибок и злоупотреблений;

проверка правильности налоговых расчетов или

налоговые консультации;

разоблачение мошеннических действий

разоблачение мошеннических действий

Слайд 19Достоверность

степень точности данных финансовой отчетности, которая позволяет пользователю делать правильные выводы

о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать обоснованные решения

Слайд 20Разумная уверенность

Аудит призван обеспечить разумную уверенность в том, что рассматриваемая в

целом финансовая (бухгалтерская) отчетность не содержит существенных искажений. Понятие разумной уверенности применяется ко всему процессу аудита

отчетность не")

Слайд 21Встречаются следующие разновидности уверенностей

абсолютная (бывает редко; по очевидным вопросам);

разумная (применяется в

аудите)

умеренная (применяется при обзорных проверках)

низкая (уверенность отсутствует; применяется при компиляции и выполнении согласованных процедур)

умеренная (применяется при обзорных проверках)

низкая (уверенность отсутствует; применяется при компиляции и выполнении согласованных процедур)

;разумная (применяется в аудите)умеренная (применяется при обзорных")

Слайд 22Объем аудита

Количество аудиторских процедур, которое считается необходимым для достижения цели аудита

при данных обстоятельствах

Содержание аудиторских процедур, в том числе - на основе каких нормативных актов и стандартов основывается аудитор, проводя эти процедуры

Содержание аудиторских процедур, в том числе - на основе каких нормативных актов и стандартов основывается аудитор, проводя эти процедуры

Слайд 23Ответственность за финансовую (бухгалтерскую) отчетность

Аудитор несет ответственность за формулирование и выражение

мнения о достоверности финансовой отчетности

Ответственность за подготовку и представление финансовой отчетности несет руководство аудируемого лица

Аудит финансовой отчетности не освобождает руководство аудируемого лица от такой ответственности

Ответственность за подготовку и представление финансовой отчетности несет руководство аудируемого лица

Аудит финансовой отчетности не освобождает руководство аудируемого лица от такой ответственности

отчетностьАудитор несет ответственность за формулирование и выражение мнения о достоверности финансовой отчетностиОтветственность")

Слайд 24Общие принципы аудита

Аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом

которых он является (профессиональными стандартами),

и этическими принципами:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение

и этическими принципами:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение

Слайд 26International Federation of Accountants (IFAC)

Создана в 1977 году

Разрабатывает

стандарты профессиональной деятельности

Кодекс профессиональной

этики (Code of Ethics for Professional Accountants)

Создана в 1977 годуРазрабатываетстандарты профессиональной деятельностиКодекс профессиональной этики (Code of Ethics")

Включает 155 членов из 118 стран")

Слайд 28Международные аудиторские стандарты International Standards of Auditing – ISA разрабатываются с 70 гг.

ХХ века

Слайд 30ФЗ от 30.12. 2008 года N 307-ФЗ

«ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»

ФЗ от 01.12. 2007 года N

315-ФЗ

"О САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЯХ"

"О САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЯХ"

Слайд 32кодекс этики аудиторов России, одобренный советом по аудиторской деятельности при Минфине

России 31 мая 2007 г.

Слайд 34Уполномоченный федеральный орган

Министерство финансов Российской Федерации

Определено постановлением правительства РФ 30.06.2004 N

329

Слайд 35Функции федерального органа

выработка государственной политики в сфере аудиторской деятельности;

нормативно-правовое регулирование в

сфере аудиторской деятельности, утверждение ФСАД, правил независимости аудиторов и аудиторских организаций, принятие в пределах своей компетенции иных нормативных правовых актов, регулирующих аудиторскую деятельность и (или) предусмотренных ФЗ;

ведение государственного реестра СРО, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

анализ состояния рынка аудиторских услуг в Российской Федерации;

иные предусмотренные ФЗ функции

ведение государственного реестра СРО, а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

анализ состояния рынка аудиторских услуг в Российской Федерации;

иные предусмотренные ФЗ функции

Слайд 37 Совет по аудиторской деятельности

Создается при уполномоченном федеральном органе совет по аудиторской

деятельности

Слайд 38Совет по аудиторской деятельности

1) рассматривает вопросы государственной политики в сфере аудиторской

деятельности;

2) рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению уполномоченным федеральным органом

3) одобряет порядок разработки проектов федеральных стандартов аудиторской деятельности, а также кодекс профессиональной этики аудиторов;

4) оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности;

5) вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления им внешнего контроля качества работы аудиторских организаций;

6) рассматривает обращения и ходатайства СРО аудиторов в сфере аудиторской деятельности и вносит соответствующие предложения на рассмотрение уполномоченного федерального органа;

7) осуществляет в соответствии с Ф Зи положением о совете по аудиторской деятельности иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах

2) рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению уполномоченным федеральным органом

3) одобряет порядок разработки проектов федеральных стандартов аудиторской деятельности, а также кодекс профессиональной этики аудиторов;

4) оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности;

5) вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления им внешнего контроля качества работы аудиторских организаций;

6) рассматривает обращения и ходатайства СРО аудиторов в сфере аудиторской деятельности и вносит соответствующие предложения на рассмотрение уполномоченного федерального органа;

7) осуществляет в соответствии с Ф Зи положением о совете по аудиторской деятельности иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах

рассматривает вопросы государственной политики в сфере аудиторской деятельности;2) рассматривает проекты федеральных")

Слайд 39Саморегулируемая организация аудиторов

некоммерческая организация, созданная на условиях членства в целях обеспечения

условий осуществления аудиторской деятельности

Слайд 40СРО

разрабатывает и утверждает стандарты СРО

принимает кодекс профессиональной этики аудиторов

разрабатывает проекты

ФСАД

участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности

организует прохождение аудиторами обучения по программам повышения квалификации

участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности

организует прохождение аудиторами обучения по программам повышения квалификации

Слайд 41СРО

Ведет реестр аудиторских организаций и аудиторов

Принимает меры дисциплинарного воздействия к аудиторам

и аудиторским организациям

Проводит проверку аудиторской деятельности

Формирует компенсационный фонд

Проводит проверку аудиторской деятельности

Формирует компенсационный фонд

Слайд 42 В области аудиторской деятельности Правительством РФ

принято 34 федеральных стандарта

Постановление Правительства РФ

от 23.09.02 № 696

Слайд 43Следует применять в ходе аудита Правила (стандарты) аудиторской деятельности, одобренные Комиссией

по аудиторской деятельности при Президенте РФ

РЕШЕНИЕ

Совета по аудиторской деятельности при МФ России (протокол № 68 от 25.09.2008 г.)

аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при")

Слайд 44 Советом по аудиторской деятельности одобрено 6 методических рекомендаций по сбору аудиторских

доказательств

Слайд 45Постановление N 66 "Об утверждении статистического инструментария для организации Минфином России

статистического наблюдения за аудиторской деятельностью" принято Росстатом 14 ноября 2006 г.

Постановлением утверждена годовая форма федерального государственного статистического наблюдения N 2-аудит "Отчет об аудиторской деятельности"

Слайд 46Саморегулируемое объединение аудиторов

Аккредитованное профессиональное аудиторское объединение

Слайд 47Саморегулируемые объединения аудиторов имеют право

участвовать в аттестации на право осуществления аудиторской

деятельности;

разрабатывать учебные программы и планы, осуществлять профессиональную подготовку аудиторов;

проводить проверки качества работы аудиторских организаций;

по итогам проведенных проверок применять меры воздействия к виновным лицам

обращаться в совет по аудиторской деятельности с предложениями по регулированию аудиторской деятельности;

содействовать развитию профессии аудитора и повышению эффективности аудиторской деятельности;

защищать профессиональные интересы аудиторов в органах государственной власти, судах и правоохранительных органах;

разрабатывать и издавать литературу и периодические издания по аудиту и сопутствующим ему услугам;

представлять интересы аудиторов в международных профессиональных организациях аудиторов

разрабатывать учебные программы и планы, осуществлять профессиональную подготовку аудиторов;

проводить проверки качества работы аудиторских организаций;

по итогам проведенных проверок применять меры воздействия к виновным лицам

обращаться в совет по аудиторской деятельности с предложениями по регулированию аудиторской деятельности;

содействовать развитию профессии аудитора и повышению эффективности аудиторской деятельности;

защищать профессиональные интересы аудиторов в органах государственной власти, судах и правоохранительных органах;

разрабатывать и издавать литературу и периодические издания по аудиту и сопутствующим ему услугам;

представлять интересы аудиторов в международных профессиональных организациях аудиторов

Слайд 48Профессиональные аудиторские объединения

ИПБР Институт профессиональных бухгалтеров и аудиторов России

АПР Аудиторская палата

России

МоАП Московская аудиторская палата

РКА Российская Коллегия Аудиторов

ИПАР Институт профессиональных аудиторов России

МоАП Московская аудиторская палата

РКА Российская Коллегия Аудиторов

ИПАР Институт профессиональных аудиторов России

Слайд 49Права аудиторских организаций

самостоятельно определять формы и методы проведения аудита

проверять в полном

объеме документацию, связанную с финансово - хозяйственной деятельностью Клиента, фактическое наличие любого имущества

получать у должностных лиц Клиента разъяснения в устной и письменной формах

отказаться от проведения аудиторской проверки или от выражения своего мнения в случаях:

непредставления Клиентом всей необходимой документации;

выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации о степени достоверности финансовой отчетности Клиента

получать у должностных лиц Клиента разъяснения в устной и письменной формах

отказаться от проведения аудиторской проверки или от выражения своего мнения в случаях:

непредставления Клиентом всей необходимой документации;

выявления в ходе аудиторской проверки обстоятельств, оказывающих либо могущих оказать существенное влияние на мнение аудиторской организации о степени достоверности финансовой отчетности Клиента

Слайд 50Обязанности аудиторских организаций

предоставлять по требованию аудируемого лица

обоснования замечаний и выводов

аудитора

информацию о своем членстве в саморегулируемой организации аудиторов;

передавать в срок, установленный договором аудиторское заключение

обеспечивать хранение документов (копий документов), получаемых и составляемых в ходе проведения аудита

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг

информацию о своем членстве в саморегулируемой организации аудиторов;

передавать в срок, установленный договором аудиторское заключение

обеспечивать хранение документов (копий документов), получаемых и составляемых в ходе проведения аудита

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг

Слайд 52Кодекс профессиональной этики аудиторов -

свод правил поведения, обязательных для соблюдения аудиторскими

организациями, аудиторами при осуществлении ими аудиторской деятельности

Слайд 54

Аудиторские стандарты устанавливают единые требования к составлению документации в процессе аудита

финансовой (бухгалтерской) отчетности

отчетности")

Слайд 55Документально оформляются все сведения

которые

важны с точки зрения предоставления доказательств, подтверждающих аудиторское

мнение, а также

доказательств того, что аудиторская проверка проводилась в соответствии с федеральными ФСАД

доказательств того, что аудиторская проверка проводилась в соответствии с федеральными ФСАД

Слайд 56Документация

рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые

и хранимые аудитором в связи с проведением аудита. Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме

Слайд 57Рабочие документы используются

при планировании и проведении аудита;

при осуществлении текущего контроля и

проверки выполненной аудитором работы;

для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора

для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора

Слайд 58Форма и содержание рабочих документов

Аудитор должен составлять рабочие документы в достаточно

полной и подробной форме, необходимой для обеспечения общего понимания аудита.

Стандарт не содержит конкретного перечня обязательных рабочих документов аудита и конкретных требований по их оформлению.

Стандарт формулирует факторы, влияющие на форму и содержание рабочих документов, а также перечень примерной информации, которая должна быть приведена в рабочих документах.

Стандарт не содержит конкретного перечня обязательных рабочих документов аудита и конкретных требований по их оформлению.

Стандарт формулирует факторы, влияющие на форму и содержание рабочих документов, а также перечень примерной информации, которая должна быть приведена в рабочих документах.

Слайд 59Объем документов

Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке,

руководствуясь своим профессиональным мнением

Объем документации аудиторской проверки должен быть таков, чтобы в случае, если возникнет необходимость передать работу другому аудитору, не имеющему опыта работы по этому заданию, новый аудитор смог бы исключительно на основе данной документации (не прибегая к дополнительным беседам или переписке с прежним аудитором) понять проделанную работу и обоснованность решений и выводов прежнего аудитора

Объем документации аудиторской проверки должен быть таков, чтобы в случае, если возникнет необходимость передать работу другому аудитору, не имеющему опыта работы по этому заданию, новый аудитор смог бы исключительно на основе данной документации (не прибегая к дополнительным беседам или переписке с прежним аудитором) понять проделанную работу и обоснованность решений и выводов прежнего аудитора

Слайд 60Конфиденциальность

Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов

Слайд 61обеспечение сохранности рабочих документов

Аудитору необходимо установить процедуры для обеспечения сохранности рабочих

документов и их хранения в течение достаточного периода времени, исходя из особенностей деятельности аудитора, а также законодательных и профессиональных требований, но не менее 5 лет

Слайд 62Право собственности на них

Рабочие документы являются собственностью аудитора

Хотя часть документов

или выдержки из них могут быть предоставлены аудируемому лицу по усмотрению аудитора, они не могут служить заменой бухгалтерских записей аудируемого лица

Слайд 65Оценка возможности принятия (сохранения) проекта

работа не влечет неприемлемых рисков

независимость от клиента

аудитор

располагаем необходимыми возможностями для надлежащего выполнения проекта

понимание клиентом рамок и условий проекта совпадает с пониманием аудитора

гонорар будет адекватным

понимание клиентом рамок и условий проекта совпадает с пониманием аудитора

гонорар будет адекватным

проектаработа не влечет неприемлемых рисковнезависимость от клиентааудитор располагаем необходимыми возможностями для")

Слайд 66Может ли аудитор осуществлять проект

Будут ли выполняться этические нормы

Имеются ли ресурсы

для проведения аудита

В случае негативных ситуаций – необходимо отказаться от проекта

Слайд 67Задание по проведению аудита

Для каждого клиента должно быть сформировано задание по

проведению аудита

Слайд 68Задание по проведению аудита

различается для каждого клиента

зависит от

специфики хозяйственной среды клиента

масштаба

бизнеса

особенностей организационной структуры

специфических целей, которые ставятся перед аудитору при выполнении работы

особенностей организационной структуры

специфических целей, которые ставятся перед аудитору при выполнении работы

Слайд 69Письмо о проведении аудита

Документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый

руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита

Слайд 70Обязательные пункты содержания письма о проведении аудита

Цель аудита финансовой отчетности

Ответственность руководства

за подготовку финансовой отчетности

Масштабы аудита(включая ссылки на то на какой законодательной базе будет строиться проверка, а также орган которому будут представлены результаты аудита)

Форма отчета

Сообщение о том, что в следствии применяется методов в ходе аудита, а также присущей внутреннему контроля ограниченности существует неизбежный риск, что какая либо существенная ошибка не будет обнаружена

Масштабы аудита(включая ссылки на то на какой законодательной базе будет строиться проверка, а также орган которому будут представлены результаты аудита)

Форма отчета

Сообщение о том, что в следствии применяется методов в ходе аудита, а также присущей внутреннему контроля ограниченности существует неизбежный риск, что какая либо существенная ошибка не будет обнаружена

Слайд 73Тесты средств контроля

Доказательства об эффективности (неэффективноси) мероприятий и процедур системы внутреннего

контроля

мероприятий и процедур системы внутреннего контроля")

Слайд 75Аналитические процедуры

Исследование важнейших финансовых и экономических показателей аудируемой организации

Слайд 77ПЛАНИРОВАНИЕ АУДИТА

ПСАД устанавливает единые требования по планированию аудита

Для проведения аудиторской проверки

в течение первого года аудитору требуется расширить процесс планирования, включив в него дополнительные вопросы

Слайд 78При аудите первого года

Необходимо использовать дополнительные (сверх приведенных в ПСАД) процедуры

планирования.

Следует учитывать требования ПСАД «Сопоставимые данные»

Следует учитывать требования ПСАД «Сопоставимые данные»

процедуры планирования.Следует учитывать требования ПСАД")

Слайд 79ПЛАНИРОВАНИЕ АУДИТА

Аудиторская организация и индивидуальный аудитор (далее именуются - аудитор) обязаны планировать свою

работу так, чтобы проверка была проведена эффективно.

обязаны планировать свою работу так, чтобы проверка")

Слайд 80Планирование аудита предполагает

разработку общей стратегии

детального подхода к ожидаемому

характеру

срокам проведения [временным рамкам]

объему

аудиторских процедур

Слайд 81ПЛАНИРОВАНИЕ АУДИТА

Аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные

аудиторские процедуры с работниками, а также с членами совета директоров и членами ревизионной комиссии аудируемого лица для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица

Слайд 82Аудитор несет ответственность

за правильную и полную разработку общего плана и программы

аудита

Слайд 83Общий план должен

быть оформлен документально

содержать объем проверки

содержать порядок проведения проверки

Слайд 84Программа аудита

ТРЕБУЕТСЯ

документально оформить

определить

характер

временные рамки

объем

запланированных процедур,

необходимых для осуществления

общего плана аудит

Слайд 85Изменения в общем плане и программе аудита

.

План и программа аудита

- не догма

Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита

Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита

Слайд 86Изменения в общем плане и программе

Причины внесения значительных изменений должны быть

документально зафиксированы

Слайд 87Планирование

осуществляется непрерывно

на протяжении всего времени аудита

По причинам

меняющихся обстоятельств

неожиданных результатов, полученными

в ходе выполнения аудиторских процедур

Слайд 90При определении критических областей

принимают во внимание

результаты предыдущего аудита

области деятельности Клиента,

принятые как критические

установленные виды рисков, присущие деятельности Клиента

оценку эффективности внутреннего контроля

выявленные несоответствия

проблемы предыдущей аудиторской проверки

установленные виды рисков, присущие деятельности Клиента

оценку эффективности внутреннего контроля

выявленные несоответствия

проблемы предыдущей аудиторской проверки

Слайд 91Итоговые обобщения оценки информации

Существенные изменения с момента последней аудиторской проверки;

Выявление ключевых

факторов, которые оказывают влияние на аудит;

Установление влияния выявленных факторов на аудиторскую проверку

Установление влияния выявленных факторов на аудиторскую проверку

Слайд 93СУЩЕСТВЕННОСТЬ

Аудитор в процессе проведения аудита обязан оценивать существенность и ее взаимосвязь

с аудиторским риском.

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности

Слайд 94СУЩЕСТВЕННОСТЬ

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

При разработке

плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений

Характер (качество) искажений должны приниматься во внимание

Характер (качество) искажений должны приниматься во внимание

Слайд 95СУЩЕСТВЕННОСТЬ

Основным критерием при определении уровня существенности ошибки (ошибок) является то, дезориентирует

ли отчетность с такими ошибками пользователя

Следовательно, критерии неизбежно являются субъективными

Следовательно, критерии неизбежно являются субъективными

является то, дезориентирует ли отчетность с такими")

Слайд 96СУЩЕСТВЕННОСТЬ

ПСАД (в соответствии с МСА) не содержит конкретного порядка расчета показателя

уровня существенности и примеров такого расчета

не содержит конкретного порядка расчета показателя уровня существенности и примеров")

Слайд 97СУЩЕСТВЕННОСТЬ

ПСАД рассматривает возможность существования как единого уровня существенности для финансовой (бухгалтерской)

отчетности в целом, так и различных уровней существенности для:

отдельных счетов бухгалтерского учета;

групп однотипных операций;

случаев раскрытия информации

отдельных счетов бухгалтерского учета;

групп однотипных операций;

случаев раскрытия информации

отчетности в целом, так")

Слайд 98Аудитору следует принимать во внимание существенность при

определении характера, сроков проведения и

объема аудиторских процедур;

оценке последствий искажений

оценке последствий искажений

Слайд 99Взаимосвязь между существенностью и аудиторским риском

обратная зависимость - чем выше уровень

существенности, тем ниже уровень аудиторского риска, и наоборот.

Чем меньше ошибка, присутствие которой в отчетности существенно ее искажает, тем выше риск, поскольку меньшую ошибку труднее найти и легче проглядеть. Чем больше ошибка, тем легче ее найти при проверке и тем меньше связанный с большим уровнем существенности риск

Чем меньше ошибка, присутствие которой в отчетности существенно ее искажает, тем выше риск, поскольку меньшую ошибку труднее найти и легче проглядеть. Чем больше ошибка, тем легче ее найти при проверке и тем меньше связанный с большим уровнем существенности риск

Слайд 100Взаимосвязь между существенностью и аудиторским риском

Величина существенности определяет подходы к аудиту,

чем меньше допустимая ошибка, тем тщательнее ее надо искать.

Если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается

Если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается

Слайд 101Взаимосвязь между существенностью и аудиторским риском

Аудитор компенсирует рост аудиторского риска, связанный

с тем, что приемлемый уровень существенности оказался ниже, чем первоначально предполагалось либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

Один из наиболее понятных способов снижения аудиторского риска - снижение такой его компоненты, как риск необнаружения

Один из наиболее понятных способов снижения аудиторского риска - снижение такой его компоненты, как риск необнаружения

Слайд 102Оценка последствий искажений

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить,

является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной. Совокупность неисправленных искажений включает:

конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита;

наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (то есть прогнозируемые ошибки).

Если в ходе выборочной проверки найдены типичные ошибки, можно предположить, что в непроверенной части объектов процент ошибок примерно такой же

конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита;

наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (то есть прогнозируемые ошибки).

Если в ходе выборочной проверки найдены типичные ошибки, можно предположить, что в непроверенной части объектов процент ошибок примерно такой же

отчетности аудитору следует определить, является ли совокупность неисправленных")

Слайд 103Риски

Аудитор выявляет риски, которые могут привести к СУЩЕСТВЕННОМУ ИСКАЖЕНИЮ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Слайд 104Риски на уровне финансовой отчетности в целом

Риски, которые проявляются на уровне

финансовой отчетности в целом

Например, риск слабой контрольной среды

Слайд 105Если риски выявлены

возможно:

Повышение профессионального уровня членов группы

Включение элемента непредсказуемости в тестирование

Сокращение

уровня существенности

Более масштабный обзор

Более масштабный обзор

Слайд 106Значительные риски

Требуют особого рассмотрения

Зачастую связаны с необычными или субъективными вопросами

Выясните, имеется

ли

Риск недобросовестных действий

Сложность операций

Связи с аффилированными сторонами

Элемент субъективности

Операции, выходящие за рамки обычной деятельности

Риск недобросовестных действий

Сложность операций

Связи с аффилированными сторонами

Элемент субъективности

Операции, выходящие за рамки обычной деятельности

Слайд 107Оценка средств контроля

Оценить средство контроля – организовано ли оно так, чтобы

предотвращать искажения

Оценить, реализовано ли средство контроля на практике – существует ли данное средство контроля и использует ли его клиент.

Аудиторские процедуры должны включать не только запросы, а к примеру, запросы и инспектирование документации на некоторый момент времени

Оценить, реализовано ли средство контроля на практике – существует ли данное средство контроля и использует ли его клиент.

Аудиторские процедуры должны включать не только запросы, а к примеру, запросы и инспектирование документации на некоторый момент времени

Слайд 108Тестирование средств контроля

Доказательства того, что средство контроля работает действенно в течение

всего периода времени в отношении всех операций/ сальдо, к которым оно относится

Свидетельства того, как средства контроля применялись в соответствующие моменты времени, насколько последовательно, кем или каким образом они применялись

Свидетельства того, как средства контроля применялись в соответствующие моменты времени, насколько последовательно, кем или каким образом они применялись

Слайд 109Сроки проведения тестов средств контроля

Если мы тестируем средства контроля на момент

времени, мы получаем доказательства лишь на данный момент времени

Если мы тестируем средства контроля на протяжении периода времени, мы получаем доказательства по всему периоду

Если мы проводим тесты в ходе промежуточного аудита, нам необходимо выяснить, какие требуются дополнительные доказательства

Мы можем полагаться на тестирование, проведенное в предшествующие периоды, если нет изменений и если средства контроля тестируются в рамках трехлетнего цикла

Однако, мы должны тестировать средства контроля в текущем периоде, если они связаны с значительными рисками, где мы намерены тестировать средства контроля

Если мы тестируем средства контроля на протяжении периода времени, мы получаем доказательства по всему периоду

Если мы проводим тесты в ходе промежуточного аудита, нам необходимо выяснить, какие требуются дополнительные доказательства

Мы можем полагаться на тестирование, проведенное в предшествующие периоды, если нет изменений и если средства контроля тестируются в рамках трехлетнего цикла

Однако, мы должны тестировать средства контроля в текущем периоде, если они связаны с значительными рисками, где мы намерены тестировать средства контроля

Слайд 110Масштабы тестов средств контроля

Необходимо рассмотреть следующие вопросы:

С какой частотой функционирует средство

контроля

Продолжительность периода времени, когда мы полагаемся на средства контроля

В какой мере аудиторские доказательства можно получить из других источников

Уместность и надежность доказательств

Ожидаемые отклонения

Продолжительность периода времени, когда мы полагаемся на средства контроля

В какой мере аудиторские доказательства можно получить из других источников

Уместность и надежность доказательств

Ожидаемые отклонения

Слайд 111Оценка средств контроля

Оценка средств контроля, необходима при:

Значительными рисками

Рисками, где процедуры по

существу сами по себе являются недостаточными

Рисками, где наша оценка риска/оценка вероятности базируется на ожидании того, что средство контроля работает действенно

Рисками, где мы намерены тестировать средства контроля, чтобы добиться наиболее эффективного проведения аудита

Рисками, где наша оценка риска/оценка вероятности базируется на ожидании того, что средство контроля работает действенно

Рисками, где мы намерены тестировать средства контроля, чтобы добиться наиболее эффективного проведения аудита

Слайд 113Система внутреннего контроля

процесс, организованный и осуществляемый представителями собственника, руководством, и другими

сотрудниками аудируемого лица, чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам

Слайд 114Элементы система внутреннего контроля

контрольная среда;

процесс оценки рисков аудируемым лицом;

информационная система;

контрольные действия;

мониторинг

средств контроля

Слайд 115Контрольная среда

позиция, осведомленность и действия представителей собственника и руководства относительно системы

внутреннего контроля, а также понимание значения такой системы для деятельности аудируемого лица

Слайд 116Элементы контрольной среды

доведение до всеобщего сведения и поддержание принципа честности и

других этических ценностей

профессионализм (компетентность сотрудников)

участие собственника или его представителей

компетентность и стиль работы руководства

организационная структура

наделение ответственностью и полномочиями

кадровая политика и практика

профессионализм (компетентность сотрудников)

участие собственника или его представителей

компетентность и стиль работы руководства

организационная структура

наделение ответственностью и полномочиями

кадровая политика и практика

Слайд 117Понимание аудитором системы внутреннего контроля

оценка адекватности организации средств контроля

установление факта

применения средств контроля

Слайд 118Оценка адекватности организации средства контроля

рассмотрение способности средства контроля в отдельности или

в сочетании с другими средствами контроля эффективно предотвращать или обнаруживать и исправлять существенные искажения

Слайд 120Аудитор должен выполнять следующие процедуры для системы внутреннего контроля

запросы в адрес

руководства или других сотрудников аудируемого лица;

аналитические процедуры;

наблюдение и инспектирование

аналитические процедуры;

наблюдение и инспектирование

Слайд 122АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Аудиторские доказательства получают в результате проведения комплекса тестов средств внутреннего

контроля и необходимых процедур проверки по существу

В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу

В некоторых ситуациях доказательства могут быть получены исключительно путем проведения процедур проверки по существу

Слайд 123АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Аудиторские доказательства - это информация, полученная аудитором при проведении проверки,

и результат ее анализа, на которых основывается мнение аудитора.

К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

Слайд 124Достаточные надлежащие аудиторские доказательства

Достаточность представляет собой количественную меру аудиторских доказательств.

Надлежащий характер

является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой (бухгалтерской) отчетности и ее достоверность

Слайд 125Предпосылки подготовки финансовой (бухгалтерской) отчетности

Сделанные руководством аудируемого лица в явной или

неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности

отчетности Сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные")

Слайд 126Предпосылки подготовки финансовой (бухгалтерской) отчетности

следование требованиям

полноты данных

правильности стоимостной оценки показателей

верного формального

представления отчетности

раскрытия необходимой информации и т. п.

раскрытия необходимой информации и т. п.

отчетностиследование требованиямполноты данныхправильности стоимостной оценки показателейверного формального представления отчетностираскрытия необходимой информации")

Слайд 127На основе предпосылок устанавливаются утверждения которые должны быть подтверждены или опровергнуты

в ходе аудита

Слайд 128существование

наличие по состоянию на определенную дату актива или обязательства, отраженного в

финансовой (бухгалтерской) отчетности

отчетности")

Слайд 129права и обязанности

клиент владеет или контролирует права на активы, а обязательства

представляют собой реальные обязательства клиента

Слайд 130возникновение

относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие

место в течение соответствующего периода

Слайд 131полнота

отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или

событий либо нераскрытых статей учета

Слайд 132стоимостная оценка

отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или

обязательства

отчетности надлежащей балансовой стоимости актива или обязательства")

Слайд 133точность

точность отражения суммы хозяйственной операции или события с отнесением доходов или

расходов к соответствующему периоду времени

Слайд 134представление и раскрытие

объяснение, классификация и описание актива или обязательства в соответствии

с правилами его отражения в финансовой (бухгалтерской) отчетности

Слайд 135АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку

подготовки финансовой (бухгалтерской) отчетности. Характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки. В ходе тестов аудитор может получить доказательства, относящиеся более чем к одной предпосылке.

Сбор аудиторских доказательств применительно к предпосылкам позволяет грамотно структурировать аудиторскую проверку, проводить аудиторские процедуры более осмысленно, надежно и эффективно.

Сбор аудиторских доказательств применительно к предпосылкам позволяет грамотно структурировать аудиторскую проверку, проводить аудиторские процедуры более осмысленно, надежно и эффективно.

отчетности.")

Слайд 136АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА

Надежность аудиторских доказательств зависит

от их источника

формы их предоставления (визуальной, документальной

или устной)

")

Слайд 138Аудиторская выборка (выборочная проверка)

применение аудиторских процедур менее чем ко всем элементам

одной статьи отчетности или группы однотипных операций

применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или")

Слайд 140Статистическая выборка

применение любого подхода к выборке, который имеет следующие характеристики:

случайный (либо

систематический со случайным выбором начальной точки) отбор тестируемой совокупности;

применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки

применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки

Слайд 141Риск аудиторской выборки

вывод аудитора, сделанный на основании отобранной совокупности, может отличаться

от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита

Слайд 143Риск, аудиторской выборки, может быть снижен

При проведении тестов средств контроля и

при проверках по существу путем увеличения объема отбираемой совокупности

Слайд 144Методы отбора

отобрать все элементы (сплошная проверка)

отобрать специфические элементы

отобрать отдельные элементы (сформировать

аудиторскую выборку)

отобрать специфические элементыотобрать отдельные элементы (сформировать аудиторскую выборку)")

Слайд 145Генеральная совокупность для формирования выборки должна быть правильно определена исходя из

цели процедуры

Слайд 146Стратификация

Цель стратификации - снижении вариативности элементов в рамках каждой страты и

в уменьшении объема выборки без пропорционального увеличения риска, связанного с использованием выборочного метода

Слайд 147Объем выборки

Влияет риск, связанный с использованием выборочного метода

чем ниже риск, который

готов принять аудитор, тем больше необходимый объем выборки

Слайд 148Объем выборки

может определяться

с применением специальных формул, полученных на основе теории вероятности

и математической статистики

на основе профессионального суждения аудитора

на основе профессионального суждения аудитора

Слайд 149Экстраполяция (распространение) ошибок

По результатам аудиторских процедур проверки по существу аудитор должен

распространить ошибки, выявленные в отобранной совокупности ко всей генеральной совокупности, и должен проанализировать воздействие прогнозируемой ошибки на цели конкретного теста и на другие области аудита

ошибок По результатам аудиторских процедур проверки по существу аудитор должен распространить ошибки, выявленные в")

Слайд 151Завершение

Завершение работы

Обзор

Неоткорректированные искажения

Последующие события

Общение с представителями собственника

Письмо представление руководства

Слайд 152Документирование

Формирует основу для нашей работы

Демонстрирует соблюдение стандартов аудита и требований законодательства

Документировать

следующее:

Планирование

Сроки/масштабы процедур и их результаты

Выводы на основе полученных доказательств

Обоснование всех значительных вопросов, требующих субъективного суждения

Планирование

Сроки/масштабы процедур и их результаты

Выводы на основе полученных доказательств

Обоснование всех значительных вопросов, требующих субъективного суждения

Слайд 153Доказательства

Достаточные: показатель количества

Надлежащие : показатель качества – уместности и надежности

Надежность зависит

от источника доказательств, характера доказательств и обстоятельств, в которых они получены

Что представляют собой наилучшие доказательства? Обычно лучше, чтобы мы получали доказательства из независимого источника, получали их лично сами, в виде документов, причем оригиналов.

Что представляют собой наилучшие доказательства? Обычно лучше, чтобы мы получали доказательства из независимого источника, получали их лично сами, в виде документов, причем оригиналов.

Слайд 154Наилучшие доказательства

Что представляют собой наилучшие доказательства? Обычно лучше, чтобы мы получали

доказательства из независимого источника, получали их лично сами, в виде документов, причем оригиналов.

Слайд 155Возникающие вопросы

Пункты отчета для клиента

Неоткорректированные искажения

Значительные вопросы

Пересмотр подхода

Все эти вопросы отражаются

в соответствующих рабочих документах по мере того, как они возникают

Слайд 156Отчетность и Общий аналитический обзор

Выполнить процедуры проверки составления финансовой отчетности

Заполнить соответствующий

перечень вопросов по раскрытию информации

Выполнить общий аналитический обзор для гарантии того, что окончательные данные и представление отчетности согласуются с нашим знанием бизнеса клиента

Выполнить общий аналитический обзор для гарантии того, что окончательные данные и представление отчетности согласуются с нашим знанием бизнеса клиента

Слайд 157Общение с представителями собственников

Кто это?

Лица, которым доверен надзор, контроль и направление

деятельности клиента, например, совет директоров

Информация должна сообщаться своевременно

Форма передачи информации – произвольная

Вопросы, связанные с недобросовестными действиями

Информация должна сообщаться своевременно

Форма передачи информации – произвольная

Вопросы, связанные с недобросовестными действиями

Слайд 158Письмо представление руководства

Относительно слабый источник доказательств, используется только тогда, когда нет

выбора – обычно если только руководство владеет информацией или вопросы касаются субъективных суждений

Вряд ли будет служить достаточным аудиторским доказательством само по себе

Подтверждение ответственности директоров за составление финансовой отчетности

Включить вопросы, связанные с:

Неоткорректированными искажениями

Недобросовестными действиями

Вряд ли будет служить достаточным аудиторским доказательством само по себе

Подтверждение ответственности директоров за составление финансовой отчетности

Включить вопросы, связанные с:

Неоткорректированными искажениями

Недобросовестными действиями

Слайд 160АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц,

содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица

отчетности аудируемых лиц, содержащий выраженное в установленной")

Слайд 161АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Основные элементы аудиторского заключения

Аудиторское заключение включает в себя:

наименование;

адресата;

сведения об аудиторе:

сведения

об аудируемом лице:

вводную часть;

часть, описывающую объем аудита;

часть, содержащую мнение аудитора;

дату аудиторского заключения;

подпись аудитора

вводную часть;

часть, описывающую объем аудита;

часть, содержащую мнение аудитора;

дату аудиторского заключения;

подпись аудитора

Слайд 162АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Основные элементы аудиторского заключения

Аудиторское заключение должно содержать перечень проверенной финансовой

(бухгалтерской) отчетности аудируемого лица с указанием отчетного периода и ее состава.

Аудиторское заключение должно содержать заявление о том, что аудит был спланирован и проведен с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

Аудиторское заключение должно содержать заявление о том, что аудит был спланирован и проведен с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

отчетности аудируемого лица")

Слайд 163АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Основные элементы аудиторского заключения

Аудиторское заключение должно содержать заявление аудитора относительно

того, что аудит предоставляет достаточные основания для выражения мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации

Слайд 164АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Аудиторское заключение

Безоговорочно положительное мнение должно быть выражено тогда, когда аудитор

приходит к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации

Слайд 165АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Модифицированное аудиторское заключение

Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие

на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской) отчетности;

факторы, влияющие на аудиторское мнение, которые могут привести к:

мнению с оговоркой,

отказу от выражения мнения,

отрицательному мнению.

факторы, влияющие на аудиторское мнение, которые могут привести к:

мнению с оговоркой,

отказу от выражения мнения,

отрицательному мнению.

Слайд 166Модифицированное аудиторское заключение

Обстоятельства, которые могут привести к выражению мнения, не являющегося

безоговорочно-положительным

Слайд 167Аудитор может оказаться не в состоянии выразить безоговорочно положительное мнение, если

существует хотя бы одно из следующих обстоятельств и в соответствии с суждением аудитора данное обстоятельство оказывает или может оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности

а) имеется ограничение объема работы аудитора;

б) имеется разногласие с руководством относительно:

допустимости выбранной учетной политики;

метода ее применения;

адекватности раскрытия информации в финансовой (бухгалтерской) отчетности

Слайд 168Выявлены какие-либо существенные ошибки

Если в результате проверки выявлены ошибки, то они

должны быть устранены, а бухгалтерская отчетность составлена с учетом предложенных аудитором поправок

Слайд 169Аудиторское заключение по консолидированной отчетности

бухгалтерская отчетность должна включать показатели всех филиалов,

подразделений, представительств независимо от

их географического положения,

степени хозяйственной и финансовой самостоятельности,

структуры отчетности,

внутрихозяйственных взаимоотношений

их географического положения,

степени хозяйственной и финансовой самостоятельности,

структуры отчетности,

внутрихозяйственных взаимоотношений

Слайд 170Порядок представления клиенту аудиторского заключения

Клиенту в согласованные сроки должно быть представлено

не менее двух первых экземпляров аудиторского заключения,

каждый вместе с приложенной к нему бухгалтерской отчетностью

каждый вместе с приложенной к нему бухгалтерской отчетностью

Слайд 171 Аудиторское заключение представляется только аудируемому лицу либо лицу, заключившему договор оказания

аудиторских услуг

Слайд 172При серьезном сомнении в возможности экономического субъекта продолжить деятельность и исполнять

свои обязанности в течение как минимум 12 месяцев, следующих за отчетным периодом

При наличии признаков не исполнения

Слайд 173Признаки не исполнения

1) повторяющиеся значимые убытки от финансово-хозяйственной деятельности или же

устойчивый недостаток оборотных средств;

2) неспособность экономического субъекта расплачиваться по долгам в установленные сроки;

3) утрата крупных клиентов, возникновение незастрахованных катастрофических обстоятельств, таких, как землетрясение, наводнение и др.

4) судебные разбирательства с непредсказуемым исходом

5) разногласия с налоговыми органами по поводу уплаты налогов

6) гарантии по обязательствам третьих лиц

2) неспособность экономического субъекта расплачиваться по долгам в установленные сроки;

3) утрата крупных клиентов, возникновение незастрахованных катастрофических обстоятельств, таких, как землетрясение, наводнение и др.

4) судебные разбирательства с непредсказуемым исходом

5) разногласия с налоговыми органами по поводу уплаты налогов

6) гарантии по обязательствам третьих лиц

повторяющиеся значимые убытки от финансово-хозяйственной деятельности или же устойчивый недостаток оборотных средств;2)")

Слайд 174У аудитора возникли сомнения в возможности продолжения деятельности аудируемой организацией

аудитор должен

установить, раскрыта ли необходимая информация в финансовой отчетности.

Если информация раскрыта, аудитор должен выразить безоговорочно положительное мнение, но модифицировать аудиторское заключение, включив в него привлекающий внимание к ситуации абзац

Если информация раскрыта, аудитор должен выразить безоговорочно положительное мнение, но модифицировать аудиторское заключение, включив в него привлекающий внимание к ситуации абзац

Слайд 175Если в финансовой отчетности информация раскрыта неадекватно

аудитор должен выразить мнение с

оговоркой или отрицательное мнение (в зависимости от конкретных обстоятельств)

Слайд 176У аудитора сформировалось мнение, что организация не сможет продолжать свою деятельность

вне

зависимости от того, была ли раскрыта информация об этом в отчетности аудируемого лица, выражает отрицательное мнение

Слайд 178Если аудиторское заключение за предыдущий период содержало мнение с оговоркой, отказ

от выражения мнения или отрицательное мнение

Слайд 179Ситуация не устранена

Если:

Приводит к модифицированию аудиторского заключения в отношении показателей за

текущий период

аудиторское заключение должно быть модифицировано в отношении соответствующих показателей за предыдущий и текущий период

Слайд 180Ситуация не устранена

Если:

Не приводит к модифицированию аудиторского заключения в отношении показателей

за текущий период

аудиторское заключение должно быть модифицировано в отношении соответствующих показателей за предыдущий период

Слайд 181Ситуация устранена

указание на модифицирование аудиторского заключения за прошлый период в аудиторском

заключении не приводится

Слайд 182Получена информация о существенных искажениях, влияющих на отчетность за предыдущий период,

по которой было выдано безоговорочное заключение

отчетность за предыдущий период была пересмотрена и опубликована заново с новым заключением

необходимо получить разумную уверенность в том, что соответствующие показатели за предыдущий период согласуются с пересмотренной отчетностью

отчетность за предыдущий период не пересматривалась

аудитор должен составить модифицированное аудиторское заключение

за текущий период

Слайд 183Если аудит у организации проводится впервые

аудитор указывает в аудиторском заключении за

текущий период, что соответствующие показатели за предыдущий период не были проверены