Учет недвижимости, де –юре единого объекта недвижимости,

Оценка - кадровое обеспечение, информационное , нормативное, технологическое , соц –экономический эффект

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Вопросы требующие решения по результатам апробации методики оценки в четырех пилотных регионах презентация

Содержание

- 1. Вопросы требующие решения по результатам апробации методики оценки в четырех пилотных регионах

- 2. Учет недвижимости Регламентация учета ОКС Весной

- 3. Квалификация правовых режимов

- 4. Квалификация правовых режимов Оборот недвижимого имущества подчинен

- 5. О едином объекте недвижимости Проект изменений в

- 6. Общая и долевая собственность В Концепции

- 7. Почему существенны эти аспекты правовых аспектов формирования

- 8. Организационные проблемы оценки Проблемы организационно-методологического плана

- 9. Общие вопросы к стандартизации оценки

- 10. Нормативно правовое обеспечение

- 11. Нормативно правовое обеспечение Анализ нормативно-правовой базы, регулирующей

- 12. Нормативно правовое обеспечение По оценке специалистов данные

- 13. Нормативно правовое обеспечение Принятый 22.07.2010 Федеральный Закон

- 14. Методические проблемы оценки массовой

- 15. «Развитие методических работ по кадастровой оценке в

- 16. «Развитие методических работ по кадастровой оценке в

- 17. «Развитие методических работ по кадастровой оценке в

- 18. «Развитие методических работ по кадастровой оценке в

- 19. Проблема классификации недвижимости С целью перехода

- 20. Классификация объектов оценки, приведенную в

- 21. Методические рекомендации по определению кадастровой стоимости

- 22. Методические рекомендации по определению кадастровой стоимости объектов

- 23. Методические проблемы оценки массовой

- 24. Методическая проблема – Согласование факторов стоимости

- 25. Методическая проблема – риск двойного обложения (автор

- 27. Как избежать двойного налогообложения В целях

- 28. Информационное обеспечение массовой оценки

- 29. Технологическое обеспечение массовой оценки Технология проведения

- 30. Роль мониторинга рынка недвижимости ( авторы Безруков

- 31. Роль мониторинга рынка недвижимости В настоящее время

- 32. Роль мониторинга рынка недвижимости Возможным средством решения

- 33. Роль мониторинга рынка недвижимости Объектами мониторинга рынков

- 34. Роль мониторинга рынка недвижимости Полная, достоверная и

- 35. Кадровое обеспечение

- 36. Кадровое обеспечение Выполнение работ в области

- 37. Кадровое обеспечение Согласно Федеральному закону «Об оценочной

- 38. Налогооблагаемая база недвижимости рассчитывается не бухгалтерским

- 39. Вариант программы налогообложение недвижимости ( Пылаева А. В. )

- 43. Организационно-правовые основы и процедуры экспертизы в оценочной деятельности и арбитраже

- 44. Анализ социально –экономического последствия введения налога на недвижимость

- 45. Вопросы актуальные по реформированию налога на недвижимость.

- 46. Вопросы актуальные по реформированию налога на недвижимость.

- 47. Вопросы актуальные по реформированию налога на недвижимость.

- 48. Вывод – важно исследовать социально-экономические последствия введения

- 49. Соц.- экономич. последствия Необходимость проведения анализа

- 50. Основные элементы анализа социально-экономических последствий применения кадастровой

- 51. Основные элементы анализа социально-экономических последствий применения кадастровой

- 52. Цели и результаты применения методики анализа социально-экономических последствий применения кадастровой стоимости в налогообложении

- 53. Зачем методика и кому полезна

Слайд 1 Вопросы требующие решения по результатам апробации методики оценки в четырех

пилотных регионах

Слайд 2Учет недвижимости

Регламентация учета ОКС

Весной этого года планируется вступление в силу

федерального закона, содержащего нормы об изменении порядка государственного учета объектов недвижимости (ОКС) в переходный период до 1 января 2013 года, уже принятого в январе в первом чтение.

Согласно этому закону кадастровые инженеры и БТИ уже в этом году в ряде регионов начнут оформлять технические планы и акты обследования ОКС.

Согласно этому закону кадастровые инженеры и БТИ уже в этом году в ряде регионов начнут оформлять технические планы и акты обследования ОКС.

Слайд 3Квалификация правовых режимов

Отсутствие установленного федеральным законом закрытого перечня видов недвижимого

имущества в России приводит к постоянному количественному росту объектов недвижимости.

По данным Росреестра (по состоянию на 1.01.2010 г.), на кадастровый учет поставлено более 47 млн. земельных участков, их число увеличивается на 2-3 млн. в год.

Общее количество учтенных объектов капитального строительства и их частей составило более 70 млн. Кроме того, по экспертным оценкам, на основе деклараций могут быть зарегистрированы права на десятки миллионов строений на дачных и садовых участках

Справочно - в Российской Империи до 1917 года, как и в большинстве стран мира, был законодательно определен закрытый перечень видов недвижимости. Недвижимыми имуществами в России до 1917 г. признавались по закону земли и всякие угодья, дома, заводы, фабрики, лавки, всякие строения и пустые дворовые места, а также железные дороги.

По данным Росреестра (по состоянию на 1.01.2010 г.), на кадастровый учет поставлено более 47 млн. земельных участков, их число увеличивается на 2-3 млн. в год.

Общее количество учтенных объектов капитального строительства и их частей составило более 70 млн. Кроме того, по экспертным оценкам, на основе деклараций могут быть зарегистрированы права на десятки миллионов строений на дачных и садовых участках

Справочно - в Российской Империи до 1917 года, как и в большинстве стран мира, был законодательно определен закрытый перечень видов недвижимости. Недвижимыми имуществами в России до 1917 г. признавались по закону земли и всякие угодья, дома, заводы, фабрики, лавки, всякие строения и пустые дворовые места, а также железные дороги.

Слайд 4Квалификация правовых режимов

Оборот недвижимого имущества подчинен специальным закрепленным в законодательстве нормам, в

т. ч. правилам кадастрового учета и государственной регистрации прав. В статьях 130 и 132 Гражданского кодекса РФ указаны следующие виды недвижимого имущества: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства и предприятия как имущественные комплексы. По мимо этого, в различных нормативных правовых актах, в качестве недвижимого имущества упоминаются также следующие объекты: лесные участки; гидротехнические сооружения, части жилых домов и квартир; жилые и нежилые помещения; дачи; жилые строения на дачных участках; гаражи; другие строения потребительского значения, в том числе хозяйственные постройки и сооружения на садовых и дачных участках.

Правоприменительная практика свидетельствует о том, что данное перечисление видов объектов недвижимого имущества не может претендовать на четкую классификацию. При этом надо отличать законодательно определенный вид объекта недвижимости от их названий – таких как банк, коттедж, вилла, магазин, склад, автозаправочная станция, которые характеризуют форму использования объекта, а не его вид.

Правоприменительная практика свидетельствует о том, что данное перечисление видов объектов недвижимого имущества не может претендовать на четкую классификацию. При этом надо отличать законодательно определенный вид объекта недвижимости от их названий – таких как банк, коттедж, вилла, магазин, склад, автозаправочная станция, которые характеризуют форму использования объекта, а не его вид.

Слайд 5О едином объекте недвижимости

Проект изменений в раздел I Гражданского кодекса Российской

Федерации, подготовленный на основании и во исполнение Указа Президента Российской Федерации от 18 июля 2008 года № 1108 «О совершенствовании Гражданского кодекса Российской Федерации вносит в ст. 130 и 131 ГК РФ следующие дополнения, которые существенно повлияют на порядок формирования объектов недвижимости.

Земельный участок и находящееся на нем здание, сооружение, объект незавершенного строительства, принадлежащие на праве собственности одному лицу, признаются единым объектом и участвуют в гражданском обороте как одна недвижимая вещь.

В качестве недвижимой вещи, участвующей в обороте как единый объект, признается единый имущественный комплекс – совокупность объединенных единым назначением зданий, сооружений и иных аналогичных объектов, неразрывно связанных физически и технологически (в том числе линейных объектов – железные дороги, линии электропередач, трубопровод и др.), либо расположенных на едином земельном участке, если объединение указанных объектов в одну недвижимую вещь отражено в едином государственном реестре прав на недвижимое имущество.

Сегодня – оценка земли и строений идет раздельно , в перспективе – вероятно изменение методики оценки

Земельный участок и находящееся на нем здание, сооружение, объект незавершенного строительства, принадлежащие на праве собственности одному лицу, признаются единым объектом и участвуют в гражданском обороте как одна недвижимая вещь.

В качестве недвижимой вещи, участвующей в обороте как единый объект, признается единый имущественный комплекс – совокупность объединенных единым назначением зданий, сооружений и иных аналогичных объектов, неразрывно связанных физически и технологически (в том числе линейных объектов – железные дороги, линии электропередач, трубопровод и др.), либо расположенных на едином земельном участке, если объединение указанных объектов в одну недвижимую вещь отражено в едином государственном реестре прав на недвижимое имущество.

Сегодня – оценка земли и строений идет раздельно , в перспективе – вероятно изменение методики оценки

Слайд 6Общая и долевая собственность

В Концепции развития гражданского законодательства Российской Федерации

решается очень важная проблема формирования «общего» и «индивидуального» имущества.

Согласно Концепции следует отказаться от термина «право общей собственности», одновременно установив, что общая собственность — это правовой режим вещи (вещей), принадлежащей на праве собственности двум или более лицам.

В связи с этим, в российском гражданском законодательстве следует определить критерии квалификации правовых режимов «общей собственности» и «индивидуальной собственности».

Например, в Германии в действующем Законе о праве собственности на жилье от 15 марта 1951 г. четко указано, что общей собственностью являются земельный участок, а также части, принадлежности и оборудование здания, не находящиеся в индивидуальной собственности или в собственности третьих лиц. Таким образом, регистрация права собственности на помещения двумя сособственниками в здании порождает правовой режим общей собственности на вспомогательные нежилые помещения и иное общее имущество здания.

Согласно Концепции в Росси также будет устанавливаться правовой режим долевой собственности и на земельный участок, на котором расположено это здание.

Согласно Концепции следует отказаться от термина «право общей собственности», одновременно установив, что общая собственность — это правовой режим вещи (вещей), принадлежащей на праве собственности двум или более лицам.

В связи с этим, в российском гражданском законодательстве следует определить критерии квалификации правовых режимов «общей собственности» и «индивидуальной собственности».

Например, в Германии в действующем Законе о праве собственности на жилье от 15 марта 1951 г. четко указано, что общей собственностью являются земельный участок, а также части, принадлежности и оборудование здания, не находящиеся в индивидуальной собственности или в собственности третьих лиц. Таким образом, регистрация права собственности на помещения двумя сособственниками в здании порождает правовой режим общей собственности на вспомогательные нежилые помещения и иное общее имущество здания.

Согласно Концепции в Росси также будет устанавливаться правовой режим долевой собственности и на земельный участок, на котором расположено это здание.

Слайд 7Почему существенны эти аспекты правовых аспектов формирования объекта недвижимости ?

Это связано с корректностью регистрации прав собственности и определением налогооблагаемой базы недвижимости собственника

Слайд 8Организационные проблемы оценки

Проблемы организационно-методологического плана на стадии проведения оценочных работ,

на этапе выбора заказчиком оценщика - исполнителя работ по оценке.

Практика существенного занижения предлагаемой оценщиком стоимости услуг при проведении конкурса, что свидетельствует либо о некомпетентности оценщика, либо о стремлении вытеснить с рынка конкурентов за счет выполнения работ ниже себестоимости.

Необходимо исключить возможность подобного демпинга путем введения поправки в Закон № 94-ФЗ, касающейся учета квалификации и репутации оценщика, а также включать в реестр недобросовестных поставщиков организации, активно демпингующие на торгах.

Практика существенного занижения предлагаемой оценщиком стоимости услуг при проведении конкурса, что свидетельствует либо о некомпетентности оценщика, либо о стремлении вытеснить с рынка конкурентов за счет выполнения работ ниже себестоимости.

Необходимо исключить возможность подобного демпинга путем введения поправки в Закон № 94-ФЗ, касающейся учета квалификации и репутации оценщика, а также включать в реестр недобросовестных поставщиков организации, активно демпингующие на торгах.

Слайд 9Общие вопросы к стандартизации оценки

Стандарты оценки должны не только

отвечать на вопросы, что должна содержать оценка объекта и как она должна быть оформлена, но также и на следующие вопросы:

• как наиболее рационально организовать процесс проведения оценки?

• как должны трактоваться основные понятия и определения, используемые в оценке, каким глоссарием оперирует оценщик в работе?

• какие методики расчета стоимости целесообразно применять в рамках того или иного подхода и в каких случаях?

• какие факторы оказывают существенное влияние на стоимость объекта и как они должны быть учтены при оценке?

• какие особенности имеет процедура оценки в зависимости от вида объекта и как именно эти особенности должны учитываться при оценке?

• какие наиболее вероятные ошибки может совершить оценщик при оценке того или иного объекта?

• какие требования и пожелания может предъявлять заказчик и как они могут быть учтены в процессе оценки?

• как и в каких целях могут быть использованы результаты оценки?

• как наиболее рационально организовать процесс проведения оценки?

• как должны трактоваться основные понятия и определения, используемые в оценке, каким глоссарием оперирует оценщик в работе?

• какие методики расчета стоимости целесообразно применять в рамках того или иного подхода и в каких случаях?

• какие факторы оказывают существенное влияние на стоимость объекта и как они должны быть учтены при оценке?

• какие особенности имеет процедура оценки в зависимости от вида объекта и как именно эти особенности должны учитываться при оценке?

• какие наиболее вероятные ошибки может совершить оценщик при оценке того или иного объекта?

• какие требования и пожелания может предъявлять заказчик и как они могут быть учтены в процессе оценки?

• как и в каких целях могут быть использованы результаты оценки?

Слайд 11Нормативно правовое обеспечение

Анализ нормативно-правовой базы, регулирующей отношения, возникающие при кадастровой оценке

недвижимости показал, что она находится в стадии формирования. В настоящее время законодательство достаточно развито только в отношении учета и кадастровой оценки земельных участков.

Система государственной кадастровой оценки земель получила свое официальное признание в Российской Федерации в 1999 году. Несмотря на достаточно длительный период, который прошла в своем развитии система государственной кадастровой оценки земель (1999 – 2008 годы), правовое регулирование этой деятельности ограничивается небольшим количеством документов:

Земельный Кодекс Российской Федерации от 25 октября 2001 года № 136-ФЗ, вступивший в силу 30 октября 2001 года;

Постановление Правительства Российской Федерации от 25 августа 1999 года № 945 «О государственной кадастровой оценке земель»;

Постановление Правительства РФ от 8 апреля 2000 года № 316 «Об утверждении правил проведения государственной кадастровой оценки земель».

Система государственной кадастровой оценки земель получила свое официальное признание в Российской Федерации в 1999 году. Несмотря на достаточно длительный период, который прошла в своем развитии система государственной кадастровой оценки земель (1999 – 2008 годы), правовое регулирование этой деятельности ограничивается небольшим количеством документов:

Земельный Кодекс Российской Федерации от 25 октября 2001 года № 136-ФЗ, вступивший в силу 30 октября 2001 года;

Постановление Правительства Российской Федерации от 25 августа 1999 года № 945 «О государственной кадастровой оценке земель»;

Постановление Правительства РФ от 8 апреля 2000 года № 316 «Об утверждении правил проведения государственной кадастровой оценки земель».

Слайд 12Нормативно правовое обеспечение

По оценке специалистов данные нормативные правовые акты носят достаточно

общий характер, практически не содержат конкретных правил, порядка и сроков осуществления государственной кадастровой оценки земель и ее отдельных процессов (процедур).

Администрирование процесса кадастровой оценки земель определяет регламент Федерального агентства кадастра объектов недвижимости по исполнению государственной функции «Организация проведения государственной кадастровой оценки земель», утвержденный приказом Минэкономразвития РФ от 28.06.2007г. № 215.

Резюме- существующая нормативно-правовая база характеризуется отсутствием на тот период отдельного федерального закона, регулирующего отношения по осуществлению государственной кадастровой оценки объектов недвижимости.

Необходимы нормативные правовые акты, регулирующие государственную кадастровую оценку земель как целостную систему.

Администрирование процесса кадастровой оценки земель определяет регламент Федерального агентства кадастра объектов недвижимости по исполнению государственной функции «Организация проведения государственной кадастровой оценки земель», утвержденный приказом Минэкономразвития РФ от 28.06.2007г. № 215.

Резюме- существующая нормативно-правовая база характеризуется отсутствием на тот период отдельного федерального закона, регулирующего отношения по осуществлению государственной кадастровой оценки объектов недвижимости.

Необходимы нормативные правовые акты, регулирующие государственную кадастровую оценку земель как целостную систему.

Слайд 13Нормативно правовое обеспечение

Принятый 22.07.2010 Федеральный Закон № 167 «О внесении изменений

в Федеральный закон «Об оценочной деятельности в Российской Федерации» не снял ряд проблемных вопросов (точка зрения и предложения ведущих специалистов - практиков в области кадастровой оценки даны на следующем слайде).

Вывод- нормативно-правовое обеспечение государственной кадастровой оценки нуждается в развитии и совершенствовании.

Вывод- нормативно-правовое обеспечение государственной кадастровой оценки нуждается в развитии и совершенствовании.

Слайд 15«Развитие методических работ по кадастровой оценке в связи с принятием Федерального

закона от 22.07.2010г. № 167-ФЗ»

1. Необходимость нормативного урегулирования понятия результатов государственной кадастровой оценки (далее – кадастровая оценка), их порядка утверждения и опубликования.

Слайд 16«Развитие методических работ по кадастровой оценке в связи с принятием Федерального

закона от 22.07.2010г. № 167-ФЗ»

2. Вопрос доведения информации о кадастровой стоимости, полученной в результате кадастровой оценки, и опубликования нормативного правового акта, утверждающего результаты

Слайд 17«Развитие методических работ по кадастровой оценке в связи с принятием Федерального

закона от 22.07.2010г. № 167-ФЗ»

3. Вопрос о сроке внесения в государственный кадастр недвижимости

4. Исключить неоднозначность толкования ст. 24.19 Закона.

Слайд 18«Развитие методических работ по кадастровой оценке в связи с принятием Федерального

закона от 22.07.2010г. № 167-ФЗ»

Принять нормативно правовой акт , утверждающий Классификатор объектов недвижимости.

Слайд 19Проблема классификации недвижимости

С целью перехода от индивидуального разнообразия объектов оценки

к небольшому количеству классов объектов оценки, соотнесения объектов оценки и методов оценки проводится классификация объектов оценки.

В основу классификации положен принцип различной коммерческой ценности объектов и их неодинаковой значимости для функционирования территории, ее производственного и социального потенциала.

Важно отметить, что стоимость объекта оценки зависит от того, к какому классу он будет отнесен.

Именно поэтому применение классификации имеет свои преимущества и недостатки.

В основу классификации положен принцип различной коммерческой ценности объектов и их неодинаковой значимости для функционирования территории, ее производственного и социального потенциала.

Важно отметить, что стоимость объекта оценки зависит от того, к какому классу он будет отнесен.

Именно поэтому применение классификации имеет свои преимущества и недостатки.

Слайд 20 Классификация объектов оценки, приведенную в Методических указаниях по государственной кадастровой оценке

земель населенных пунктов, утвержденных приказом Министерством экономического развития № 39 от 15 февраля 2007 г.

Классификатор объектов оценки содержит 16 классов видов разрешенного использования. Каждому классу поставлен в соответствие метод оценки

В один класс объектов оценки необоснованно объединены объекты социальной и коммерческой инфраструктуры – например, школы, больницы и офисы.

Высокая рыночная стоимость аренды офисов влечет за собой высокую кадастровую стоимость всех объектов, входящих в данный класс.

Не обосновано выделение в отдельные классы объектов оценки земельных участков гостиниц, вокзалов, объектов рекреации.

Противоречие вызвала необходимость оценки рыночной стоимости объектов, не имеющих обращение на рынке недвижимости. Вследствие отсутствия рынка купли-продажи указанных объектов отсутствует возможность определения стоимости объектов методом моделирования, поэтому оценивалась рыночная стоимость каждого отдельно взятого объекта.

Все это является причиной необоснованных затрат на оценку небольшого числа объектов, составляющих долю менее одной сотой процента по сравнению с общим количеством объектов оценки.

Есть вопросы в разделении объектов и различии подходов к оценке земельных участков, предназначенных для ведения личного подсобного хозяйства и земельных участков сельскохозяйственных угодий; неоднозначность классификации объектов малоэтажной многоквартирной жилой застройки и т.д.

Слайд 21 Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для

целей налогообложения, Методических рекомендациях по определению кадастровой стоимости объектов нежилого фонда для целей налогообложения, утвержденных Приказом Минэкономразвития РФ от 03.11.2006 № 358.

Методические рекомендации используются при определении кадастровой стоимости объектов жилого фонда:

индивидуальных жилых домов, их частей, комнат в индивидуальном жилом доме;

квартир, частей квартир, комнат;

вышеуказанных объектов, строительство которых не завершено.

Методические рекомендации по определению кадастровой стоимости объектов нежилого фонда для целей налогообложения используются при определении кадастровой стоимости объектов недвижимости нежилого фонда в субъекте Российской Федерации или муниципальном образовании.

Методические рекомендации по определению кадастровой стоимости объектов нежилого фонда не содержат классификацию объектов оценки, они не определяют, какими методами оценивать строения, сооружения и помещения промышленного, административного, социального назначения и т.д.

В исследованиях Безрукова В. Б и Пылаевой А. В в качестве основы классификации объектов жилого и нежилого фондов предложено использовать классификатор, разработанный для категории земель «Земли населенных пунктов» по причине нахождения основной массы объектов жилого и нежилого фондов в населенных пунктах.

Земельные участки и расположенные на них объекты недвижимости, как правило, имеют одинаковое функциональное назначение, использование, которое является основой классификации объектов в целях оценки и последующего налогообложения.

Слайд 22Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для

целей налогообложения, Методических рекомендациях по определению кадастровой стоимости объектов нежилого фонда для целей налогообложения, утвержденных Приказом Минэкономразвития РФ от 03.11.2006 № 358.

Авторами (Пылаева А. В. и Безруков В. Б) обоснованы следующие предложения:

дополнить методические рекомендации по определению кадастровой стоимости объектов жилого и нежилого фондов классификатором объектов оценки;

в качестве основы классификации объектов жилого и нежилого фондов использовать классификатор, приведенный в Методических указаниях по государственной кадастровой оценке земель населенных пунктов, утвержденных приказом Министерством экономического развития № 39 от 15 февраля 2007 г.;

в целях совершенствования классификации разделить класс «Здание, строение не жилое административно-управленческое, финансирования и страхования. Здание, строение не жилое науки, образования, здравоохранения, физической культуры, социального обеспечения, культуры и благоустройства. Культовые строения» на 2 класса: 1. «Здание, строение не жилое административно-управленческое, финансирования и страхования»; 2. «Здание, строение не жилое науки, образования, здравоохранения, физической культуры, социального обеспечения, культуры и благоустройства. Культовые строения». Разделение необходимо произвести ввиду различной доходности сегментов рынка недвижимости;

в целях совершенствования классификации объекты класса «Гостиница, мотель» объединить в один класс с объектами класса «Здание, строение не жилое торговли, общественного питания, коммунально-бытового обслуживания, отдыха и развлечений» на основании аналогичности принципа формирования доходности;

ввести иерархическую классификацию «земельный участок – здание, строение - помещение», «земельный участок–сооружение–помещение» в целях возможности наследования характеристик объектов недвижимости.

Слайд 24Методическая проблема – Согласование факторов стоимости

В Методических указаниях по государственной

кадастровой оценке земель населенных пунктов определен для согласования перечень факторов стоимости, оказывающих влияние на стоимость земельных участков.

Поэтому исполнители работ согласовывали перечень факторов стоимости на межведомственных комиссиях и должны были получить значения факторов стоимости из легитимных источников информации.

Практика показала, что значительная часть факторов не входит в модель расчета кадастровой стоимости и не оказывает влияния на стоимость, часть факторов не имеет легитимного источника информации и т.д.

От исполнителей работ в таких случаях требовалось либо собрать значения всех утвержденных факторов стоимости, либо согласовать исключение факторов стоимости из утвержденного перечня.

Поэтому исполнители работ согласовывали перечень факторов стоимости на межведомственных комиссиях и должны были получить значения факторов стоимости из легитимных источников информации.

Практика показала, что значительная часть факторов не входит в модель расчета кадастровой стоимости и не оказывает влияния на стоимость, часть факторов не имеет легитимного источника информации и т.д.

От исполнителей работ в таких случаях требовалось либо собрать значения всех утвержденных факторов стоимости, либо согласовать исключение факторов стоимости из утвержденного перечня.

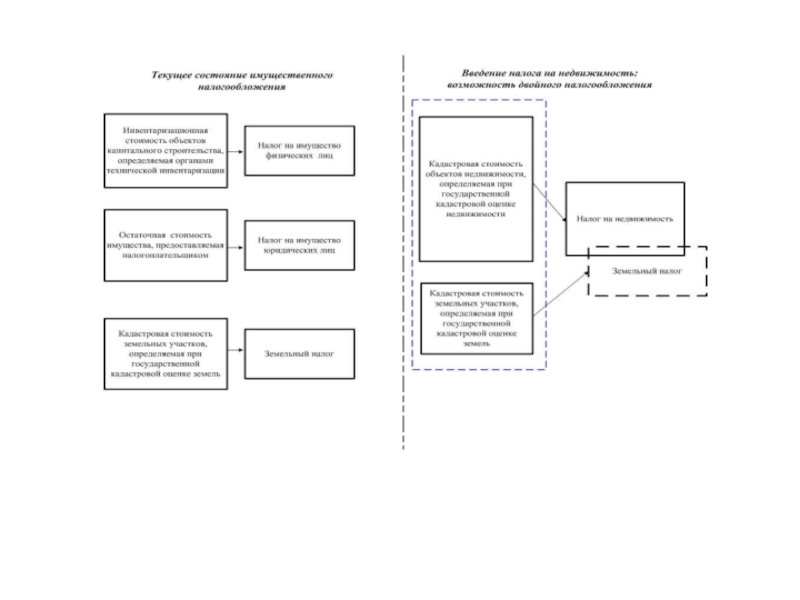

Слайд 25Методическая проблема – риск двойного обложения (автор Безруков В.Б.)

В процессе

проведения кадастровой оценки недвижимости учитывается местоположение объектов недвижимости.

Оно учитывается как в процессе определения кадастровой стоимости земельных участков, так и в процессе определения кадастровой стоимости объектов недвижимости жилого и нежилого фондов.

Это может привести к возможности двойного налогообложения (сл. слайд).

Кадастровая стоимость используется в качестве налоговой базы, следовательно,

если кадастровая стоимость определена для объекта, отличного от объекта налогообложения,

необходимо установить взаимно-однозначное соответствие между понятиями «объект кадастровой оценки» и «объект налогообложения».

Оно учитывается как в процессе определения кадастровой стоимости земельных участков, так и в процессе определения кадастровой стоимости объектов недвижимости жилого и нежилого фондов.

Это может привести к возможности двойного налогообложения (сл. слайд).

Кадастровая стоимость используется в качестве налоговой базы, следовательно,

если кадастровая стоимость определена для объекта, отличного от объекта налогообложения,

необходимо установить взаимно-однозначное соответствие между понятиями «объект кадастровой оценки» и «объект налогообложения».

В процессе проведения кадастровой оценки недвижимости")

Слайд 27Как избежать двойного налогообложения

В целях соблюдения принципа однократности налогообложения в

процессе введения налога на недвижимость необходимо:

определить структуру и состав налога на недвижимость;

определить понятие «объект/объекты налогообложения по налогу на недвижимость»;

уточнить понятие «объект кадастровой оценки» с учетом введения налога на недвижимость;

определить взаимосвязь понятий «объект капитального строительства», «объект недвижимости жилого фонда», «объект недвижимости нежилого фонда», «объект кадастрового учета», «объект кадастровой оценки»;

согласовать понятия «объект кадастровой оценки» и «объект налогообложения по налогу на недвижимость»;

уточнить методы определения кадастровой стоимости земельных участков, объектов недвижимости жилого и нежилого фондов.

определить структуру и состав налога на недвижимость;

определить понятие «объект/объекты налогообложения по налогу на недвижимость»;

уточнить понятие «объект кадастровой оценки» с учетом введения налога на недвижимость;

определить взаимосвязь понятий «объект капитального строительства», «объект недвижимости жилого фонда», «объект недвижимости нежилого фонда», «объект кадастрового учета», «объект кадастровой оценки»;

согласовать понятия «объект кадастровой оценки» и «объект налогообложения по налогу на недвижимость»;

уточнить методы определения кадастровой стоимости земельных участков, объектов недвижимости жилого и нежилого фондов.

Слайд 28Информационное обеспечение массовой оценки

Вопросы совершенствования информационного обеспечения ГКООН должны рассматриваться

во взаимосвязи, как с текущим состоянием, так и с тенденциями развития системы учета объектов недвижимости для целей налогообложения, системы регистрации прав в целях определения субъектов налогообложения, организации ведения реестров и баз данных, содержащих информацию о рынке недвижимости.

Для государственной кадастровой оценки объектов недвижимости и их налогообложения необходимы полнота учета объектов и их характеристик идентификация объектов, однозначное определение местонахождения, соответствие объектов недвижимости и земельных участков и т.д.

Важным аспектом информационного обеспечения является реализация межведомственных взаимоотношений по обмену и предоставлению информации на основе единых идентификаторов.

Для государственной кадастровой оценки объектов недвижимости и их налогообложения необходимы полнота учета объектов и их характеристик идентификация объектов, однозначное определение местонахождения, соответствие объектов недвижимости и земельных участков и т.д.

Важным аспектом информационного обеспечения является реализация межведомственных взаимоотношений по обмену и предоставлению информации на основе единых идентификаторов.

Слайд 29Технологическое обеспечение массовой оценки

Технология проведения работ по государственной кадастровой оценке

земель населенных пунктов определенная в Технических рекомендациях по государственной кадастровой оценке населенных пунктов, утвержденных приказом Федеральным агентством кадастра объектов недвижимости(АКОН)от 29.06.2007 №П/0152 проанализирована рядом специалистов практиков.

Наибольший интерес представляет подход (разработан коллективом авторов под руководством Бондарчук С. Л и Пылаевой А.В.). На следующем слайде – суть подхода.

Предложена следующая номенклатура работ:

подготовительные и организационные работы;

анализ рынка недвижимости, сбор сведений, формирование картографического материала;

формирование перечня объектов оценки;

определение кадастровой стоимости объекта недвижимости;

проведение анализа социально-экономических последствий применения результатов ГКООН в целях налогообложения;

сопровождение работ.

Наибольший интерес представляет подход (разработан коллективом авторов под руководством Бондарчук С. Л и Пылаевой А.В.). На следующем слайде – суть подхода.

Предложена следующая номенклатура работ:

подготовительные и организационные работы;

анализ рынка недвижимости, сбор сведений, формирование картографического материала;

формирование перечня объектов оценки;

определение кадастровой стоимости объекта недвижимости;

проведение анализа социально-экономических последствий применения результатов ГКООН в целях налогообложения;

сопровождение работ.

Слайд 30Роль мониторинга рынка недвижимости ( авторы Безруков В. Б, Пылаева А.

В. )

Мониторинг рынка недвижимости – неотъемлемая составляющая организации оценки недвижимости и он должен стать государственной задачей по созданию единого информационного ресурса доступного как специалистам , так и участникам рынка недвижимости

Мониторинг рынка")

Слайд 31Роль мониторинга рынка недвижимости

В настоящее время информация о рынке недвижимости собирается

по мере необходимости по отдельным сегментам рынка и носит фрагментарный характер, отсутствует системный подход к проведению мониторинга рынка недвижимости и целостное покрытие территории Российской Федерации.

Отсутствие полной и достоверной информации о рынке недвижимости в целом приводит к отсутствию возможности всестороннего анализа данных, оценки ситуации, прогнозу, препятствует принятию эффективных управленческих решений на государственном и муниципальном уровнях.

Все это порождает ряд проблем, в том числе:

отсутствие прозрачности деятельности участников рынка недвижимости;

возникновение угрозы демократическому развитию и создание условий распространения коррупции;

неадекватная оценка стоимости недвижимости в целях налогообложения;

отсутствие возможности бюджетного планирования реализации национальных проектов по обеспечению различных категорий граждан доступным жильем;

повышение рисков сделок с недвижимостью.

Отсутствие полной и достоверной информации о рынке недвижимости в целом приводит к отсутствию возможности всестороннего анализа данных, оценки ситуации, прогнозу, препятствует принятию эффективных управленческих решений на государственном и муниципальном уровнях.

Все это порождает ряд проблем, в том числе:

отсутствие прозрачности деятельности участников рынка недвижимости;

возникновение угрозы демократическому развитию и создание условий распространения коррупции;

неадекватная оценка стоимости недвижимости в целях налогообложения;

отсутствие возможности бюджетного планирования реализации национальных проектов по обеспечению различных категорий граждан доступным жильем;

повышение рисков сделок с недвижимостью.

Слайд 32Роль мониторинга рынка недвижимости

Возможным средством решения указанных проблем является проведение мониторинга

и анализа рынка недвижимости. Мониторинг и анализ рынка недвижимости проводится для достижения следующих основных целей:

обеспечение достоверными сведениями о рынках недвижимости исполнителей работ по кадастровой оценке объектов недвижимости;

информационное обеспечение и сопровождение работ по проверке результатов кадастровой оценки объектов недвижимости;

предоставление юридическим и физическим лицам достоверной информации о рынках недвижимости.

обеспечение достоверными сведениями о рынках недвижимости исполнителей работ по кадастровой оценке объектов недвижимости;

информационное обеспечение и сопровождение работ по проверке результатов кадастровой оценки объектов недвижимости;

предоставление юридическим и физическим лицам достоверной информации о рынках недвижимости.

Слайд 33Роль мониторинга рынка недвижимости

Объектами мониторинга рынков недвижимости выступают все объекты недвижимости,

которые на изучаемом временном сечении либо были выставлены на продажу, либо в отношении которых были заключены сделки купли-продажи. Характеристики и сведения о данных объектах и сделках с ними представляют собой предмет мониторинга.

Анализ рынка недвижимости в разрезе классов объектов недвижимости проводится для оценки:

текущего состояния рынка недвижимости и его сегментов;

исследования динамики изменения цен на недвижимость;

определения и исследования факторов, влияющих на формирование и изменение цен на недвижимость;

прогнозирования тенденций изменения цен на недвижимость;

определения корректировки приведения рыночных цен к дате оценки. Необходимость корректировки на дату оценки обусловлена изменением цен во временном периоде, за который была собрана информация о ценах на объекты недвижимости.

Анализ рынка недвижимости в разрезе классов объектов недвижимости проводится для оценки:

текущего состояния рынка недвижимости и его сегментов;

исследования динамики изменения цен на недвижимость;

определения и исследования факторов, влияющих на формирование и изменение цен на недвижимость;

прогнозирования тенденций изменения цен на недвижимость;

определения корректировки приведения рыночных цен к дате оценки. Необходимость корректировки на дату оценки обусловлена изменением цен во временном периоде, за который была собрана информация о ценах на объекты недвижимости.

Слайд 34Роль мониторинга рынка недвижимости

Полная, достоверная и актуальная информация о рынке недвижимости

РФ обеспечивает возможность предоставлять государственные информационные услуги в следующих областях:

в области управления имуществом, находящимся в государственной и муниципальной собственности (планирование доходов, формирование критериев, целевых показателей, ориентиров);

в области налогообложения земли и имущества;

при ипотечном кредитовании;

при оценке для различных целей (в т.ч. при инвестиционном анализе);

для бюджетного планирования в мероприятиях по обеспечению жильем на основе сертификатов;

для расчета адекватной рыночной стоимости объектов недвижимости.

в области управления имуществом, находящимся в государственной и муниципальной собственности (планирование доходов, формирование критериев, целевых показателей, ориентиров);

в области налогообложения земли и имущества;

при ипотечном кредитовании;

при оценке для различных целей (в т.ч. при инвестиционном анализе);

для бюджетного планирования в мероприятиях по обеспечению жильем на основе сертификатов;

для расчета адекватной рыночной стоимости объектов недвижимости.

Слайд 36Кадровое обеспечение

Выполнение работ в области государственной кадастровой оценки недвижимости требует

привлечения квалифицированных специалистов, и в первую очередь - профессиональных оценщиков.

Однако в перечне специальностей отсутствует специальность/специализация «Государственная кадастровая оценка недвижимости», и в высших учебных заведениях Российской Федерации не осуществляется подготовка по указанной специальности/специализации.

Образованием в области оценочной деятельности и повышением квалификации оценщиков занимаются образовательные учреждения, внесенные в реестр "Образовательные учреждения, прошедшие согласование образовательных программ в области оценочной деятельности в Министерстве имущественных отношений России".

Образование осуществляется в форме профессиональной переподготовки, в соответствии с государственными требованиями к программам профессиональной переподготовки оценщиков в РФ.

Объем образовательной программы составляет приблизительно 1000 часов. Образовательные программы предназначены для формирования компетенции в области оценки стоимости бизнеса, движимого и недвижимого имущества, они не содержат курсов и дисциплин по государственной кадастровой оценке недвижимости в целях налогообложения.

Однако в перечне специальностей отсутствует специальность/специализация «Государственная кадастровая оценка недвижимости», и в высших учебных заведениях Российской Федерации не осуществляется подготовка по указанной специальности/специализации.

Образованием в области оценочной деятельности и повышением квалификации оценщиков занимаются образовательные учреждения, внесенные в реестр "Образовательные учреждения, прошедшие согласование образовательных программ в области оценочной деятельности в Министерстве имущественных отношений России".

Образование осуществляется в форме профессиональной переподготовки, в соответствии с государственными требованиями к программам профессиональной переподготовки оценщиков в РФ.

Объем образовательной программы составляет приблизительно 1000 часов. Образовательные программы предназначены для формирования компетенции в области оценки стоимости бизнеса, движимого и недвижимого имущества, они не содержат курсов и дисциплин по государственной кадастровой оценке недвижимости в целях налогообложения.

Слайд 37Кадровое обеспечение

Согласно Федеральному закону «Об оценочной деятельности» оценкой, должны заниматься саморегулируемые

организации оценщиков. Так, в статье 6 Федерального закона «Основные функции, права и обязанности саморегулируемой организации» говорится следующее: «…саморегулируемая организация организует профессиональное обучение, аттестацию работников членов саморегулируемой организации или сертификацию произведенных членами саморегулируемой организации товаров (работ, услуг)…».

На сегодняшний день данная норма носит декларативный характер, так как не детализирует

ни условий,

ни сроков проведения обязательной переподготовки,

ни программы переподготовки,

ни квалификационных и аттестационных требований.

Для развития и совершенствования кадрового обеспечения ГКООН рядом специалистов ставится вопрос о необходимости введения специальности/специализации «Государственная кадастровая оценка недвижимости», в рамках которой будет определена обобщенная модель специалиста по государственной кадастровой оценке недвижимости.

Концептуальная основа (как один вероятно из возможных подходов) разработки образовательного базиса специалистов по оценке недвижимости с учетом тенденций развития оценочной деятельности дана проф. Соловьевым ММ и Пылаевой А. В. ( следующая серия слайдов)

На сегодняшний день данная норма носит декларативный характер, так как не детализирует

ни условий,

ни сроков проведения обязательной переподготовки,

ни программы переподготовки,

ни квалификационных и аттестационных требований.

Для развития и совершенствования кадрового обеспечения ГКООН рядом специалистов ставится вопрос о необходимости введения специальности/специализации «Государственная кадастровая оценка недвижимости», в рамках которой будет определена обобщенная модель специалиста по государственной кадастровой оценке недвижимости.

Концептуальная основа (как один вероятно из возможных подходов) разработки образовательного базиса специалистов по оценке недвижимости с учетом тенденций развития оценочной деятельности дана проф. Соловьевым ММ и Пылаевой А. В. ( следующая серия слайдов)

Слайд 38

Налогооблагаемая база недвижимости рассчитывается не бухгалтерским методами

В подавляющем большинстве специалисты

налоговой службы не владеют методикой оценки недвижимости

Судя по всему «разборки» с налогоплательщиками лягут на плечи налоговой службы

Вероятно необходимо проведение обучения налоговых специалистов базовым вопросам оценки недвижимости

Судя по всему «разборки» с налогоплательщиками лягут на плечи налоговой службы

Вероятно необходимо проведение обучения налоговых специалистов базовым вопросам оценки недвижимости

")

Слайд 45Вопросы актуальные по реформированию налога на недвижимость.

По мнению ведущих специалистов и

практиков (Безруков В. Б, Пылаева А. В. ) в области экономических аспектов налога на недвижимость, цели, задач и возможных результатов реформы имущественных налогов актуально решение следующих вопросов:

1. Необходима детальная проработка «идеологии реформы налога на недвижимость», а именно документального определения и фиксации цели, задач и возможных (ожидаемых) результатов реформы имущественных налогов.

2. При проработке планов по введению налога на недвижимость необходим системный подход, включающий следующие концептуальные положения:

2.1 Реформирование имущественных налогов должно быть системным мероприятием и затрагивать все объекты недвижимости и группы налогоплательщиков. Это обеспечит единство экономического пространства и экономических условий ведения хозяйственной деятельности.

1. Необходима детальная проработка «идеологии реформы налога на недвижимость», а именно документального определения и фиксации цели, задач и возможных (ожидаемых) результатов реформы имущественных налогов.

2. При проработке планов по введению налога на недвижимость необходим системный подход, включающий следующие концептуальные положения:

2.1 Реформирование имущественных налогов должно быть системным мероприятием и затрагивать все объекты недвижимости и группы налогоплательщиков. Это обеспечит единство экономического пространства и экономических условий ведения хозяйственной деятельности.

Слайд 46Вопросы актуальные по реформированию налога на недвижимость.

2.2 В результате проведения реформы

финансовая нагрузка на налогоплательщиков не должна быть увеличена. При объективных предпосылках ее увеличения необходимо обеспечить ее плавный и экономически оправданный рост, а также проведение соответствующей разъяснительной работы с налогоплательщиками.

2.3 Все элементы налогообложения должны быть определены на основе анализа для каждого субъекта Российской Федерации социально-экономических последствий применения полученных результатов. В результате должны быть смоделированы для каждого налогоплательщика и налогополучателей финансовые последствия введения налога на недвижимость.

2.3 Все элементы налогообложения должны быть определены на основе анализа для каждого субъекта Российской Федерации социально-экономических последствий применения полученных результатов. В результате должны быть смоделированы для каждого налогоплательщика и налогополучателей финансовые последствия введения налога на недвижимость.

Слайд 47Вопросы актуальные по реформированию налога на недвижимость.

2.4 В рамках реализации налоговой

реформы должны быть найдены законодательные, в том числе налоговые стимулы, для формирования единых, с точки зрения прав, объектов недвижимости.

2.5. В рамках налоговой реформы должен быть рассмотрен вопрос об исключении из налоговой базы активной части основных фондов предприятий, что создаст стимулы для их скорейшей модернизации.

2.6 С учетом зарубежной практики необходимо рассмотреть вопрос о целевом расходовании средств от имущественных налогов, в том числе от налога на недвижимость, на создание и модернизацию инженерной и социальной инфраструктуры муниципальных образований. В результате такого решения формируется источник постоянных и целевых средств на восстановление существенно изношенных объектов инфраструктуры, повышается ответственность органов местного самоуправления за расходование средств, решается вопрос «увязки» налоговых затрат налогоплательщиков и улучшения качества жизни (инженерная, транспортная и социальная инфраструктура) на территории муниципального образования.

2.7 Для обеспечения эволюционного (плавного) перехода к новой системе налогообложения необходима разработка, обоснование и реализация соответствующих этапов перехода.

3. Налоговая реформа, наряду с работами по государственной кадастровой оценке объектов недвижимости, должна создать стимулы для скорейшего формирования полного, достоверного и доступного государственного кадастра недвижимости.

2.5. В рамках налоговой реформы должен быть рассмотрен вопрос об исключении из налоговой базы активной части основных фондов предприятий, что создаст стимулы для их скорейшей модернизации.

2.6 С учетом зарубежной практики необходимо рассмотреть вопрос о целевом расходовании средств от имущественных налогов, в том числе от налога на недвижимость, на создание и модернизацию инженерной и социальной инфраструктуры муниципальных образований. В результате такого решения формируется источник постоянных и целевых средств на восстановление существенно изношенных объектов инфраструктуры, повышается ответственность органов местного самоуправления за расходование средств, решается вопрос «увязки» налоговых затрат налогоплательщиков и улучшения качества жизни (инженерная, транспортная и социальная инфраструктура) на территории муниципального образования.

2.7 Для обеспечения эволюционного (плавного) перехода к новой системе налогообложения необходима разработка, обоснование и реализация соответствующих этапов перехода.

3. Налоговая реформа, наряду с работами по государственной кадастровой оценке объектов недвижимости, должна создать стимулы для скорейшего формирования полного, достоверного и доступного государственного кадастра недвижимости.

Слайд 48Вывод – важно исследовать социально-экономические последствия введения нового налога

Рассмотрим основные

положения этого вопроса.

Слайд 49Соц.- экономич. последствия

Необходимость проведения анализа возможных социально-экономических последствий ввода нового

налога обусловлена необходимостью формирования полной картины перехода к новому налогу, детального моделирования налоговых вычетов, ставок и льгот, обеспечения эволюционного перехода к новой системе налогообложения. Проведение анализа будет способствовать предотвращению возможной социальной напряженности в процессе изменения системы налогообложения и введения налога на недвижимость[1]

Необходимость проведения анализа социально-экономических последствий применения кадастровой стоимости объектов недвижимости в качестве налогооблагаемой базы обусловлена их социальной значимостью.

[1] Пылаева А.В. Методика анализа социально-экономических последствий применения результатов кадастровой оценки недвижимости в целях налогообложения. // Приволжский научный журнал, №1, 2010 г.

Необходимость проведения анализа социально-экономических последствий применения кадастровой стоимости объектов недвижимости в качестве налогооблагаемой базы обусловлена их социальной значимостью.

[1] Пылаева А.В. Методика анализа социально-экономических последствий применения результатов кадастровой оценки недвижимости в целях налогообложения. // Приволжский научный журнал, №1, 2010 г.

Слайд 50Основные элементы анализа социально-экономических последствий применения кадастровой стоимости объектов недвижимости в

налогообложении

(Следуя Пылаевой А.В.)

Анализ включает три этапа:

анализ расчета налогооблагаемой базы,

анализ расчета налогового потенциала территории,

анализ по субъектам налогообложения.

")

Слайд 51Основные элементы анализа социально-экономических последствий применения кадастровой стоимости объектов недвижимости в

налогообложении

(Следуя Пылаевой А.В.)

Анализ включает три этапа:

анализ расчета налогооблагаемой базы,

анализ расчета налогового потенциала территории,

анализ по субъектам налогообложения.

")

Слайд 52

Цели и результаты применения методики анализа социально-экономических последствий применения кадастровой

стоимости в налогообложении

Слайд 53Зачем методика и кому полезна

Применять Методику и проводить анализ социально-экономических

последствий применения кадастровой стоимости в налогообложении рекомендуется:

в случае изменения величин/значений основных элементов налога – налогооблагаемой базы, налоговых ставок и льгот;

в случае изменения налогового законодательства в части внесения изменений в определение основных элементов налога.

Методика позволяет:

усовершенствовать механизм налогового планирования, соответствующий современному этапу реформирования налогообложения, особенностям налогово-бюджетных отношений и уровню социально-экономического развития муниципальных образований;

осуществлять налоговое планирование, стимулирующее развитие налогового потенциала территорий и улучшение их финансового состояния.

Методика может применяться в работе Министерства финансов, Федеральной налоговой службы, финансовых служб органов местного самоуправления, оценочных компаний.

Использование методики также позволит:

субъектам оценочной деятельности – повысить качество расчета налогооблагаемой базы недвижимости;

в случае изменения величин/значений основных элементов налога – налогооблагаемой базы, налоговых ставок и льгот;

в случае изменения налогового законодательства в части внесения изменений в определение основных элементов налога.

Методика позволяет:

усовершенствовать механизм налогового планирования, соответствующий современному этапу реформирования налогообложения, особенностям налогово-бюджетных отношений и уровню социально-экономического развития муниципальных образований;

осуществлять налоговое планирование, стимулирующее развитие налогового потенциала территорий и улучшение их финансового состояния.

Методика может применяться в работе Министерства финансов, Федеральной налоговой службы, финансовых служб органов местного самоуправления, оценочных компаний.

Использование методики также позволит:

субъектам оценочной деятельности – повысить качество расчета налогооблагаемой базы недвижимости;