- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Презентации по Финансам

What: Shares of GoPro were looking flashy once again today, rising as much as 13%, thanks to bullish coverage initiated by JMP Securities . Source: company website So what: JMP slapped s $60 price target on the wearable-camera maker, saying

Обьект и предмет исследования Объектом выпускной квалификационной работы является финансово-хозяйственная деятельность ООО «Вест». Предметом работы является учет и финансовых результатов по обычным видам деятельности на ООО «Вест». Цель и задачи исследования Цель данной работы, является изучение теоретических аспектов бухгалтерского учета

Тема 1. Концептуальные основы БФО в России и международной практике Вопрос 1. Виды отчетности организации

Структура презентации Состав средств автоматизации Бюджетный процесс планирование контроль и исполнение бюджета анализ бюджета Администрирование Результаты автоматизации www.capitalcse.ru Состав средств автоматизации www.capitalcse.ru Для автоматизации бюджетного процесса используется контур «Управление финансами» системы «Капитал CSE».

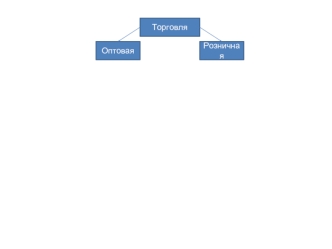

Торговля Оптовая Розничная По покупным ценам По покупным ценам По продаж- ным ценам Торговля Оптовая Розничная По покупным ценам По покупным ценам По продаж- ным ценам Поступление товаров (по покупным ценам): Д 41 К 60 100% Д 19 К 60 18% или 10%

Формирование бюджета Пермского края осуществлялось в условиях: Изменения федерального законодательства (федерального закона от 26.04.2007 № 63-ФЗ); Изменения регионального законодательства: закона «О бюджетном процессе в ПК»; закона «О методиках распределения межбюджетных трансфертов в ПК» Основные

Налогообложение – комплексная система организации взимания налогов, которая выступает как особая форма взаимосвязей, устанавливаемых государством с субъектами рыночной экономики. Выделяют четыре основные функции налогов: Фискальная функция проявляется в изъятии части доходов налогоплательщиков, в уровне этого изъятия и его организации, а

1. Учет расходов организации Расходы организации — это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества (ПБУ 10/99). Не признаются расходами организации выбытия: в

Институт МЕНЕДЖМЕНТА МАРКЕТИНГА и ФИНАНСОВ Институт МЕНЕДЖМЕНТА МАРКЕТИНГА и ФИНАНСОВ Институт менеджмента, маркетинга и финансов ( ИММиФ) был основан в апреле 1992 года как негосударственное высшее учебное заведение

Повышение оборачиваемости капитала, эффективное управление инвестициями, контроль над осуществляемыми расходами позволяет существенно повысить управляемость всем бизнесом и его конкурентоспособность. Все показатели работы предприятия, такие как обучение и развитие персонала, эффективность внутренних бизнес-процессов, управление

Развитие экономики и науки в России начало XVIII века – И.Т. Посошков, и в Англии конца XVIII в. - Адам Смит Тема 6-й лекции: Теоретическое обоснование развития экономики на интеграционной стадии И.Т. ПОСОШКОВЫМ Вопрос

1) Валовая маржа = Валовая выручка – переменные издержки = 5431423-1763398=3668025 -10%=3301223, +10%=4034828 2)а)Коэф. валовой маржи = валовая маржа : выручка от реализации = 6668025:5431423=0,6753 -10%=0,60777, +10%=0,74283 б) Коэф валовой маржи в процентах =67,53 3)Постоянные издержки = 1058277 -10%=952449,3

Основные направления разграничения доходных и расходных полномочий законодательное установление требований и принципов разграничения расходных полномочий сокращение централизованного регулирования расходов, финансируемых из территориальных бюджетов ликвидация «необеспеченных федеральных мандатов» закрепление отчислений от федеральных налогов на долгосрочной основе за каждым уровнем бюджетной

Для участия в конкурентной процедуре по продаже корпоративного транспорта Участник должен подготовить и подать в установленные сроки заявку в электронном виде через корпоративный портал http://b2b.sibur.ru . Участник предлагает цену не ниже начальной цены лота, с шагом повышения кратным шагу

Наша основная задача – это формирование подходящей рабочей среды и условий для людей с недостаточным временным ресурсом и людей с ограниченными возможностями. Здесь не нужно беспокоиться о планах. Теперь ты сам выбираешься время и объем работы

ОАО «Российская венчурная компания» Создана распоряжением Правительства РФ в 2006 г. Уставный капитал более $ 1 млрд. Обеспечивает ускоренное формирование эффективной и конкурентоспособной в глобальном масштабе национальной инновационной системы РВК вкладывает средства через

Цель выпускной квалификационной работы - рассмотрение особенностей системы кредитования малого и среднего бизнеса на примере ОАО «Сбербанк России» Задачи: - Изучить экономическую сущность малого и среднего бизнеса, необходимость и проблемы его

Заработная плата это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени. 1. Понятие заработная плата Заработная плата номинальная реальная это то вознаграждение за труд, которое назначается

Ми - страхова компанія з досвідом роботи на ринку більше ніж 15 лет. Про компанію Ми - динамічні і саме це дозволяє нам пропонувати нашим клієнтам та партнерам сучасні послуги і продукти. Ми займаємо високі позиції в рейтингах

Необходимость финансового планирования Copyright 2007 ICN Holding ИНСТРУМЕНТЫ Структура банковских счетов Цель: проведение денежных транзакций, совершение платежей и место хранения краткосрочных сбережений Неотъемлемая часть прикладной сферы жизнедеятельности современного человека 21 века Copyright 2007 ICN Holding

Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций Служба бухгалтерского учета В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю, осуществляемому бухгалтерской службой организации. Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

Тема 3. Понятие затрат и их классификация в управленческом учете 3.1 Понятия «затраты», «издержки», «расходы». «себестоимость» 3.2 Классификация затрат 3.3 Динамика переменных и постоянных расходов 3.1 Понятия «затраты», «издержки», «расходы», «себестоимость» Главной целью и финансовым результатом деятельности любой коммерческой

О компании Компания «Еуропиан Стафф-РУС», входящая в состав холдинга «Инновационный консалтинговый центр» (www.icc-holding.com) – с 2003 года работает по уникальной системе подбора и предоставления персонала различной квалификации промышленным предприятиям. 2011

Принято выделять пять основных типов финансовых коэффициентов. Коэффициенты ликвидности – показывают, насколько доступны компании ее денежные средства Коэффициенты финансовой устойчивости – показывают, в какой степени компания использует заемный капитал Коэффициенты управления активами – показывают эффективность использования

Здесь, Вы можете изучить и скачать презентации из раздела Финансы.