- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Органы финансово-экономического контроля презентация

Содержание

- 1. Органы финансово-экономического контроля

- 2. Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций

- 3. Служба бухгалтерского учета В системе внутрихозяйственного контроля

- 5. Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового

- 6. Ревизионная комиссия Ревизионная комиссия коммерческой организации

- 7. Для осуществления контроля за финансово-хозяйственной деятельностью общим

- 8. Правовой статус ревизионной комиссии Порядок деятельности

- 9. При выполнении своих функций ревизионная комиссия осуществляет

- 10. Права и полномочия ревизионной комиссии Получать

- 11. Обязанности ревизионной комиссии Своевременно доводить до сведения

- 12. Служба внутреннего контроля (аудита) Служба внутреннего

- 13. Цели и задачи системы внутреннего контроля

- 14. Деятельность службы внутреннего контроля (аудита) организации осуществляется

- 15. Права службы внутреннего контроля (аудита) получать

- 16. Обязанности службы внутреннего контроля обеспечивать постоянный

- 17. Счётная палата Российской Федерации Счётная палата Российской

- 18. ИСТОРИЯ: Прототипом Счетной палаты Российской Федерации была

- 19. Структура и порядок формирования Счётной палаты Счётная

- 20. Полномочия Счётной палаты Счётная палата осуществляет оперативный

- 21. Федеральное казначейство Федеральное казначейство (Казначейство России)— федеральный

- 22. Казначейство России было создано указом Президента Российской

- 23. Организационная структура Казначейства России

- 24. Федеральная налоговая служба Федеральная налоговая служба (ФНС

- 25. ФНС является уполномоченным федеральным органом исполнительной власти

- 26. Федеральная таможенная служба Федеральная таможенная служба (ФТС

- 27. Постановлением Правительства Российской Федерации от 26

- 28. Территориальная структура Федеральной таможенной службы России

- 29. Государственный внебюджетный фонд Государственный внебюджетный фонд— фонд

- 30. Центральный банк Российской Федерации Дата основания 13

- 31. Основными целями деятельности Банка России являются:

- 32. Основные функции Центрального Банка РФ разрабатывает

- 33. Федеральная служба страхового надзора Федеральная служба страхового

- 34. Основные функции Росстрахнадзора принятие решений о

- 35. Прокуратура Российской Федерации Прокуратура Российской Федерации —

- 36. Систему прокуратуры Российской Федерации составляют: Генеральная

- 37. Прокуратура Российской Федерации осуществляет надзор: за исполнением

- 38. Федеральная служба по финансовому мониторингу Дата

- 39. Основные полномочия Федеральной службы по финансовому мониторингу:

- 40. Спасибо за внимание

Слайд 2Субъекты финансово-экономического контроля - специальные органы, наделенные полномочиями осуществления контрольных функций

Слайд 3Служба бухгалтерского учета

В системе внутрихозяйственного контроля ведущая роль принадлежит бухгалтерскому контролю,

осуществляемому бухгалтерской службой организации.

Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Согласно Закону «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

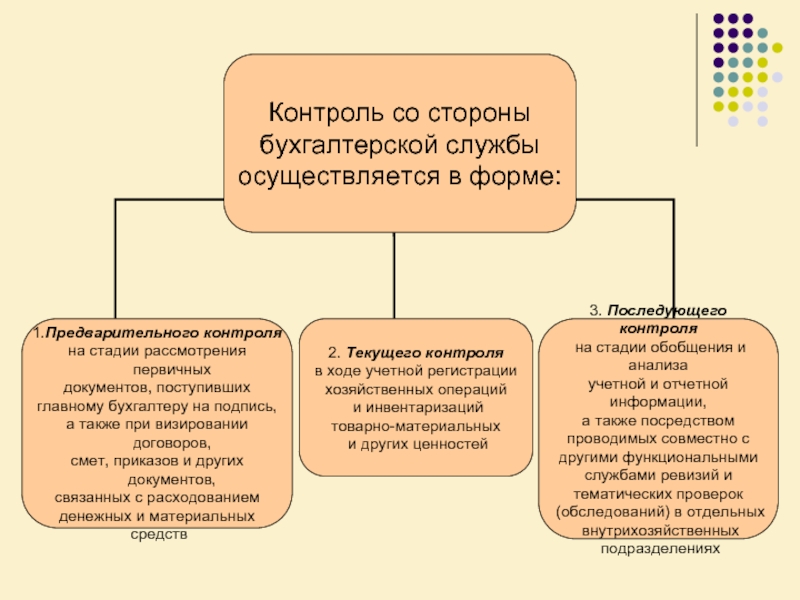

Слайд 5Роль бухгалтерских служб в осуществлении внутрихозяйственного финансового контроля заключается в обеспечении

нужд управления необходимой информацией о выполнении планов, причинах отклонений от установленных заданий, нормативов и смет.

Особое значение для бухгалтерского внутрихозяйственного контроля имеет:

внедрение типовых унифицированных форм первичных учетных документов,

установление ответственности должностных лиц за соблюдение порядка приемки, хранения, расходования и списания товарно-материальных и других ценностей, а также за достоверность применяемых первичных учетных документов.

Непременное условие повышения эффективности бухгалтерской службы — четкое разграничение ответственности главного бухгалтера, работников бухгалтерской службы и руководителей различных технических служб организации за выполнение функций и задач бухгалтерии.

Бухгалтерская служба является самостоятельной информационной и контрольной подсистемой внутрихозяйственного контроля организации.

Особое значение для бухгалтерского внутрихозяйственного контроля имеет:

внедрение типовых унифицированных форм первичных учетных документов,

установление ответственности должностных лиц за соблюдение порядка приемки, хранения, расходования и списания товарно-материальных и других ценностей, а также за достоверность применяемых первичных учетных документов.

Непременное условие повышения эффективности бухгалтерской службы — четкое разграничение ответственности главного бухгалтера, работников бухгалтерской службы и руководителей различных технических служб организации за выполнение функций и задач бухгалтерии.

Бухгалтерская служба является самостоятельной информационной и контрольной подсистемой внутрихозяйственного контроля организации.

Слайд 6Ревизионная комиссия

Ревизионная комиссия коммерческой организации является органом контроля, осуществляемого в

интересах ее собственников.

Ревизионная комиссия создается с целью защиты интересов собственников и представляет собой особый орган со значительными полномочиями, действующий наряду с другими органами организации.

В соответствии с законодательством Российской Федерации ревизионные комиссии создаются в обязательном порядке во всех производственных кооперативах и хозяйственных обществах (в обществах с ограниченной ответственностью при условии, если число участников более 15 если это предусмотрено уставом).

Ревизионная комиссия создается с целью защиты интересов собственников и представляет собой особый орган со значительными полномочиями, действующий наряду с другими органами организации.

В соответствии с законодательством Российской Федерации ревизионные комиссии создаются в обязательном порядке во всех производственных кооперативах и хозяйственных обществах (в обществах с ограниченной ответственностью при условии, если число участников более 15 если это предусмотрено уставом).

Слайд 7Для осуществления контроля за финансово-хозяйственной деятельностью общим собранием акционеров избирается ревизионная

комиссия (ревизор).

Решение о включении, конкретного лица в состав ревизионной комиссии принимается, если за него проголосовали владельцы (их законные представители) более чем пятидесяти процентов обыкновенных акций общества, принимающих участие в собрании.

Общим собранием может быть избран единоличный ревизор или ревизионная комиссия в составе не менее трех человек. Количество членов комиссии должно быть нечетным.

Ревизионная комиссия избирается на срок, предусмотренный уставом общества, с правом его продления по решению собрания акционеров.

В ревизионную комиссию могут быть избраны как лица из числа участников или наемных работников общества, так и лица, не являющиеся его участниками или наемными работниками. Однако для обеспечения независимости в состав ревизионной комиссии не имеют права входить члены совета директоров (наблюдательного совета), генеральный директор (президент) общества, исполнительные директора, члены счетной комиссии, главный бухгалтер и другие штатные работники бухгалтерской службы.

Решение о включении, конкретного лица в состав ревизионной комиссии принимается, если за него проголосовали владельцы (их законные представители) более чем пятидесяти процентов обыкновенных акций общества, принимающих участие в собрании.

Общим собранием может быть избран единоличный ревизор или ревизионная комиссия в составе не менее трех человек. Количество членов комиссии должно быть нечетным.

Ревизионная комиссия избирается на срок, предусмотренный уставом общества, с правом его продления по решению собрания акционеров.

В ревизионную комиссию могут быть избраны как лица из числа участников или наемных работников общества, так и лица, не являющиеся его участниками или наемными работниками. Однако для обеспечения независимости в состав ревизионной комиссии не имеют права входить члены совета директоров (наблюдательного совета), генеральный директор (президент) общества, исполнительные директора, члены счетной комиссии, главный бухгалтер и другие штатные работники бухгалтерской службы.

Порядок создания и состав ревизионной комиссии

. Решение о")

Слайд 8Правовой статус ревизионной комиссии

Порядок деятельности ревизионной комиссии (ревизора) общества определяется

внутренним документом общества (положением), утверждаемым общим собранием акционеров.

Ревизия финансово-хозяйственной деятельности общества осуществляется:

по итогам его работы за год,

по инициативе ревизионной комиссии (ревизора) общества,

по решению общего собрания акционеров, совета директоров

по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем десятью процентами голосующих акций общества.

По требованию ревизионной комиссии (ревизора) лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Ревизионная комиссия (ревизор) общества вправе потребовать созыва внеочередного общего собрания акционеров в соответствии со ст. 55 Федерального закона «Об акционерных обществах».

Ревизия финансово-хозяйственной деятельности общества осуществляется:

по итогам его работы за год,

по инициативе ревизионной комиссии (ревизора) общества,

по решению общего собрания акционеров, совета директоров

по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем десятью процентами голосующих акций общества.

По требованию ревизионной комиссии (ревизора) лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Ревизионная комиссия (ревизор) общества вправе потребовать созыва внеочередного общего собрания акционеров в соответствии со ст. 55 Федерального закона «Об акционерных обществах».

общества определяется внутренним документом общества (положением),")

Слайд 9При выполнении своих функций ревизионная комиссия осуществляет следующие виды работ:

проверку финансовой

документации общества, заключений комиссии по инвентаризации имущества, сравнение указанных документов с данными первичного бухгалтерского учета;

проверку законности заключенных договоров от имени общества, совершаемых сделок, расчетов с контрагентами;

анализ соответствия ведения бухгалтерского и статистического учета существующим нормативным положениям;

проверку соблюдения в финансово-хозяйственной и производственной деятельности установленных нормативов, правил, ГОСТов, и пр.;

анализ финансового положения общества, его платежеспособности, ликвидности активов, выявление резервов улучшения экономического состояния предприятия и выработку рекомендаций для органов управления обществом;

проверку своевременности и правильности расчетов

проверку правильности составления отчетной документации

проверку правомочности решений, принятых советом директоров и правлением, их соответствия уставу общества и решениям собрания акционеров;

правовой контроль за деятельностью органов управления, должностных лиц общества, подразделений, служб, филиалов и представительств;

изучение причин, повлекших возникновение убытков от финансово-хозяйственной деятельности или условий несостоятельности (банкротства) общества.

проверку законности заключенных договоров от имени общества, совершаемых сделок, расчетов с контрагентами;

анализ соответствия ведения бухгалтерского и статистического учета существующим нормативным положениям;

проверку соблюдения в финансово-хозяйственной и производственной деятельности установленных нормативов, правил, ГОСТов, и пр.;

анализ финансового положения общества, его платежеспособности, ликвидности активов, выявление резервов улучшения экономического состояния предприятия и выработку рекомендаций для органов управления обществом;

проверку своевременности и правильности расчетов

проверку правильности составления отчетной документации

проверку правомочности решений, принятых советом директоров и правлением, их соответствия уставу общества и решениям собрания акционеров;

правовой контроль за деятельностью органов управления, должностных лиц общества, подразделений, служб, филиалов и представительств;

изучение причин, повлекших возникновение убытков от финансово-хозяйственной деятельности или условий несостоятельности (банкротства) общества.

Слайд 10Права и полномочия ревизионной комиссии

Получать от органов управления обществом, его

подразделений и служб, должностных лиц все затребованные ревизионной комиссией документы необходимые для работы. Указанные документы должны быть представлены ревизионной комиссии в течение пяти дней после ее письменного запроса;

Требовать от полномочных лиц созыва заседаний правления совета директоров, собрания акционеров в случаях, когда выявление нарушений или угроза интересам общества требуют принятия решения по вопросам, находящимся в компетенции данных органов управления обществом;

Требовать личного объяснения от работников общества, включая любых должностных лиц, по вопросам, находящимся в компетенции ревизионной комиссии;

Привлекать на договорной основе к своей работе специалистов, не занимающих штатных должностей в обществе;

Ставить перед управляющими органами общества, его подразделений и служб вопрос об ответственности работников общества, включая должностных лиц, в случае нарушения ими положений, правил и инструкций, принимаемых обществом;

Ставить перед советом директоров вопрос о досрочном прекращении полномочий исполнительного органа и должностных лиц в случае выявления допущенных ими нарушений, а также при обнаружившейся некомпетентности должностных лиц;

Требовать от полномочных лиц созыва заседаний правления совета директоров, собрания акционеров в случаях, когда выявление нарушений или угроза интересам общества требуют принятия решения по вопросам, находящимся в компетенции данных органов управления обществом;

Требовать личного объяснения от работников общества, включая любых должностных лиц, по вопросам, находящимся в компетенции ревизионной комиссии;

Привлекать на договорной основе к своей работе специалистов, не занимающих штатных должностей в обществе;

Ставить перед управляющими органами общества, его подразделений и служб вопрос об ответственности работников общества, включая должностных лиц, в случае нарушения ими положений, правил и инструкций, принимаемых обществом;

Ставить перед советом директоров вопрос о досрочном прекращении полномочий исполнительного органа и должностных лиц в случае выявления допущенных ими нарушений, а также при обнаружившейся некомпетентности должностных лиц;

Слайд 11Обязанности ревизионной комиссии

Своевременно доводить до сведения собрания акционеров, совета директоров, правления

результаты осуществленных ревизий и проверок в форме письменных заключений, отчетов, докладных записок, сообщений на заседаниях органов управления обществом;

Соблюдать коммерческую тайну, не разглашать сведений, являющихся конфиденциальными, к которым члены ревизионной комиссии имеют доступ при выполнении своих функций;

Требовать от уполномоченных органов созыва внеочередного собрания акционеров в случае возникновения реальной угрозы интересам общества.

Ревизионная комиссия представляет в совет директоров не позднее чем за десять дней до годового собрания акционеров заключение по итогам годовой проверки финансово-хозяйственной деятельности общества, в котором должны содержаться:

подтверждение достоверности данных, отраженных в отчетах иных финансовых документах общества;

информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

Соблюдать коммерческую тайну, не разглашать сведений, являющихся конфиденциальными, к которым члены ревизионной комиссии имеют доступ при выполнении своих функций;

Требовать от уполномоченных органов созыва внеочередного собрания акционеров в случае возникновения реальной угрозы интересам общества.

Ревизионная комиссия представляет в совет директоров не позднее чем за десять дней до годового собрания акционеров заключение по итогам годовой проверки финансово-хозяйственной деятельности общества, в котором должны содержаться:

подтверждение достоверности данных, отраженных в отчетах иных финансовых документах общества;

информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

Слайд 12Служба внутреннего контроля (аудита)

Служба внутреннего контроля (аудита) создается по решению

органов управления организации.

Основная цель создания такой службы — защита интересов руководства, собственников, партнеров организации путем контроля за соблюдением сотрудниками организации законодательства, нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня платежеспособности и надежности финансового положения, соответствующих характеру и масштабам проводимых экономическим субъектом операций в сфере финансово-хозяйственной деятельности и минимизации рисков предпринимательской деятельности, повышение эффективности системы внутреннего контроля организации.

Основная цель создания такой службы — защита интересов руководства, собственников, партнеров организации путем контроля за соблюдением сотрудниками организации законодательства, нормативных актов и стандартов профессиональной деятельности, урегулирования конфликтов интересов, обеспечения надлежащего уровня платежеспособности и надежности финансового положения, соответствующих характеру и масштабам проводимых экономическим субъектом операций в сфере финансово-хозяйственной деятельности и минимизации рисков предпринимательской деятельности, повышение эффективности системы внутреннего контроля организации.

Служба внутреннего контроля (аудита) создается по решению органов управления организации. Основная")

Слайд 13Цели и задачи системы внутреннего контроля

Цели:

Обеспечение соблюдения всеми сотрудниками организации

при выполнении своих служебных обязанностей требований федерального законодательства и нормативных актов, включая постановления Правительства РФ, указания, иные регулятивные требования, а также стандартов профессиональной деятельности и норм профессиональной этики, внутренних документов, определяющих политику и регулирующих деятельность организации.

Обеспечение контроля за своевременной идентификацией, оценкой и принятием мер по минимизации рисков осуществляемой предпринимательской деятельности, разрешение конфликтов интересов, возникающих в процессе деятельности организации.

Задачи заключаются в обеспечении:

выполнения организацией требований федерального законодательства и нормативных актов;

Соблюдения установленных процедур и полномочий при принятии любых решений, затрагивающих интересы организации, его собственников и партнеров;

Принятия своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности организации;

выполнения требований по эффективному управлению риска!ми предпринимательской деятельности;

сохранности активов (имущества) организации;

адекватного отражения операций организации в учете и надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности организации и связанных с ней рисках;

Эффективного функционирования внутреннего контроля (аудита) организации;

эффективного взаимодействия с внешними аудиторами, органами государственного контроля, регулирования и надзора по вопросам достоверности учета и отчетности, организации внутреннего контроля, предупреждения и устранения нарушений сотрудниками предприятия законодательства, нормативных актов и стандартов профессиональной деятельности.

Обеспечение контроля за своевременной идентификацией, оценкой и принятием мер по минимизации рисков осуществляемой предпринимательской деятельности, разрешение конфликтов интересов, возникающих в процессе деятельности организации.

Задачи заключаются в обеспечении:

выполнения организацией требований федерального законодательства и нормативных актов;

Соблюдения установленных процедур и полномочий при принятии любых решений, затрагивающих интересы организации, его собственников и партнеров;

Принятия своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности организации;

выполнения требований по эффективному управлению риска!ми предпринимательской деятельности;

сохранности активов (имущества) организации;

адекватного отражения операций организации в учете и надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности организации и связанных с ней рисках;

Эффективного функционирования внутреннего контроля (аудита) организации;

эффективного взаимодействия с внешними аудиторами, органами государственного контроля, регулирования и надзора по вопросам достоверности учета и отчетности, организации внутреннего контроля, предупреждения и устранения нарушений сотрудниками предприятия законодательства, нормативных актов и стандартов профессиональной деятельности.

Слайд 14Деятельность службы внутреннего контроля (аудита) организации осуществляется с учетом целей и

задач субъекта хозяйственно деятельности и необходимости внутреннего контроля за рисками предпринимательской деятельности.

Служба внутреннего контроля (аудита) формируется в соответствии с утверждаемым в организации Положением и осуществляет свою деятельность на основании Устава организации и Положения о службе внутреннего контроля (аудита), утверждаемого выбранным органом управления организации или иным уполномоченным ею органом управления.

Численность службы внутреннего контроля (аудита) определяется руководителем организации отдельным приказом. Она должна быть достаточной для эффективного достижения целей и решения задач системы внутреннего контроля.

Руководитель службы внутреннего контроля (аудита) назначается высшим органом управления организации по согласованию с советом директоров, является по должности заместителем руководителя организации и не может одновременно осуществлять руководство иными ее подразделениями.

Служба внутреннего контроля (аудита) не реже одного раза в год должна отчитываться перед высшим органом управления организации либо перед советом директоров (наблюдательным советом, общим собранием) организации.

Порядок представления текущей отчетности службы внутреннего контроля (аудита) руководству организации определяется Положением о службе внутреннего контроля (аудита).

Служба внутреннего контроля (аудита) формируется в соответствии с утверждаемым в организации Положением и осуществляет свою деятельность на основании Устава организации и Положения о службе внутреннего контроля (аудита), утверждаемого выбранным органом управления организации или иным уполномоченным ею органом управления.

Численность службы внутреннего контроля (аудита) определяется руководителем организации отдельным приказом. Она должна быть достаточной для эффективного достижения целей и решения задач системы внутреннего контроля.

Руководитель службы внутреннего контроля (аудита) назначается высшим органом управления организации по согласованию с советом директоров, является по должности заместителем руководителя организации и не может одновременно осуществлять руководство иными ее подразделениями.

Служба внутреннего контроля (аудита) не реже одного раза в год должна отчитываться перед высшим органом управления организации либо перед советом директоров (наблюдательным советом, общим собранием) организации.

Порядок представления текущей отчетности службы внутреннего контроля (аудита) руководству организации определяется Положением о службе внутреннего контроля (аудита).

организации осуществляется с учетом целей и задач субъекта хозяйственно деятельности")

Слайд 15Права службы внутреннего контроля (аудита)

получать от руководителей и уполномоченных ими

сотрудников проверяемого подразделения необходимые для проведения проверки документы

определять соответствие деятельности, осуществляемой сотрудниками организации, требованиям действующего законодательства, нормативных актов, внутренних документов организации,

привлекать при необходимости сотрудников иных структурных подразделений организации для решения задач службы внутреннего аудита;

входить в помещение проверяемого подразделения, а также в помещения, используемые для хранения документов (архивы), наличных денег и ценностей, компьютерной обработки данных, с обязательным привлечением руководителя либо, по его поручению, сотрудника (сотрудников) проверяемого подразделения;

выдавать временные (до решения руководства организации) предписания о недопущении действий, результатом которых может стать нарушение федерального законодательства, нормативных актов и пр.

с разрешения исполнительного руководства организации снимать копии с полученных документов

определять соответствие деятельности, осуществляемой сотрудниками организации, требованиям действующего законодательства, нормативных актов, внутренних документов организации,

привлекать при необходимости сотрудников иных структурных подразделений организации для решения задач службы внутреннего аудита;

входить в помещение проверяемого подразделения, а также в помещения, используемые для хранения документов (архивы), наличных денег и ценностей, компьютерной обработки данных, с обязательным привлечением руководителя либо, по его поручению, сотрудника (сотрудников) проверяемого подразделения;

выдавать временные (до решения руководства организации) предписания о недопущении действий, результатом которых может стать нарушение федерального законодательства, нормативных актов и пр.

с разрешения исполнительного руководства организации снимать копии с полученных документов

получать от руководителей и уполномоченных ими сотрудников проверяемого подразделения необходимые")

Слайд 16Обязанности службы внутреннего контроля

обеспечивать постоянный мониторинг рисков в области предпринимательской

деятельности, текущий анализ финансово положения организации;

организовать постоянный контроль путем регулярных проверок деятельности подразделений организации и отдельных сотрудников на предмет соответствия их действий требованиям законодательства, нормативных актов и пр;

расследовать факты нарушения сотрудниками законодательства, нормативных актов и пр.

разрабатывать рекомендации и указания по устранению выявленных нарушений;

осуществлять контроль за исполнением рекомендаций и указаний по устранению нарушений;

обеспечивать полное документирование каждого факта проверки и оформлять заключения по результатам проверок, отражающие все вопросы, изученные в ходе проверки, выявленные недостатки и нарушения, рекомендации по их устранению, а также по применению мер дисциплинарного и иного воздействия к нарушителям;

обеспечивать сохранность и возврат полученных от соответствующих подразделений документов;

представлять заключения по итогам проверок руководству организации для принятия мер по устранению нарушений, а также для целей анализа деятельности конкретных сотрудников организации;

своевременно информировать руководство организации: обо всех вновь выявленных рисках; случаях нарушений сотрудниками законодательства, нормативных актов, внутренних распоряжений; о мерах, принятых по устранению допущенных нарушений и их результатах;

организовать постоянный контроль путем регулярных проверок деятельности подразделений организации и отдельных сотрудников на предмет соответствия их действий требованиям законодательства, нормативных актов и пр;

расследовать факты нарушения сотрудниками законодательства, нормативных актов и пр.

разрабатывать рекомендации и указания по устранению выявленных нарушений;

осуществлять контроль за исполнением рекомендаций и указаний по устранению нарушений;

обеспечивать полное документирование каждого факта проверки и оформлять заключения по результатам проверок, отражающие все вопросы, изученные в ходе проверки, выявленные недостатки и нарушения, рекомендации по их устранению, а также по применению мер дисциплинарного и иного воздействия к нарушителям;

обеспечивать сохранность и возврат полученных от соответствующих подразделений документов;

представлять заключения по итогам проверок руководству организации для принятия мер по устранению нарушений, а также для целей анализа деятельности конкретных сотрудников организации;

своевременно информировать руководство организации: обо всех вновь выявленных рисках; случаях нарушений сотрудниками законодательства, нормативных актов, внутренних распоряжений; о мерах, принятых по устранению допущенных нарушений и их результатах;

Слайд 17Счётная палата Российской Федерации

Счётная палата Российской Федерации - парламентский орган

финансового контроля в Российской Федерации.

Статус Счётной палаты Российской Федерации определяется Конституцией РФ и Федеральным законом «О Счётной палате Российской Федерации», согласно которому Счётная палата Российской Федерации — это постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему.

Статус Счётной палаты Российской Федерации определяется Конституцией РФ и Федеральным законом «О Счётной палате Российской Федерации», согласно которому Счётная палата Российской Федерации — это постоянно действующий орган финансового контроля, образуемый Федеральным Собранием и подотчетный ему.

Слайд 18ИСТОРИЯ: Прототипом Счетной палаты Российской Федерации была Камер-коллегия, учрежденная в 1718

году, для заведования казенными сборами и некоторыми отраслями государственного хозяйства. Идеологом и создателем счетной палаты был Аксёнов Петр Лукич. Он первый в 1719 году составил в Камер-коллегии ведомость прихода и расхода денежной казны в государстве, и подавал Государю каждую неделю ведомости о движении сумм, по донесениям, поступавшим в коллегию. Сверх того, Петр Лукич Аксёнов составил формы ведения отчетности по Камер-коллегии.

В своей деятельности Счётная палата руководствуется федеральным законодательством, выполняет поручения Совета Федерации и Государственной думы.

В рамках своих задач Счётная палата обладает организационной и функциональной независимостью.

Она является контрольным органом Федерального Собрания, но не является его структурным подразделением и формально не относится к законодательной, исполнительной или судебной ветви власти.

В своей деятельности Счётная палата руководствуется федеральным законодательством, выполняет поручения Совета Федерации и Государственной думы.

В рамках своих задач Счётная палата обладает организационной и функциональной независимостью.

Она является контрольным органом Федерального Собрания, но не является его структурным подразделением и формально не относится к законодательной, исполнительной или судебной ветви власти.

Слайд 19Структура и порядок формирования Счётной палаты

Счётная палата РФ состоит из Председателя,

заместителя Председателя и 12 аудиторов, назначаемых сроком на 6 лет. Председатель и 6 аудиторов назначаются на должность Государственной Думой Федерального Собрания РФ, заместитель Председателя и остальные 6 аудиторов-Советом Федерации Федерального Собрания

Председатель и половина состава (шесть аудиторов) Счётной палаты назначаются Государственной Думой, Заместитель председателя и другая половина состава (шесть аудиторов) — Советом Федерации.

Счётная палата РФ состоит из коллегии и аппарата. Коллегия рассматривает вопросы организации работы, а также отчёты и сообщения. Председатель (а в его отсутствие — его заместитель) осуществляет руководство Счётной палатой, организует её работу, аудиторы возглавляют определённые направления деятельности. Аппарат состоит из инспекторов (которые непосредственно организуют и проводят контроль) и других штатных работников.

Внутренние вопросы деятельности Счётной палаты, распределение обязанностей между аудиторами Счётной палаты, функции и взаимодействие структурных подразделений аппарата Счётной палаты, порядок ведения дел, подготовки и проведения мероприятий всех видов и форм контрольной и иной деятельности определяются Регламентом Счётной палаты, утверждаемым ее Коллегией.

Председатель и половина состава (шесть аудиторов) Счётной палаты назначаются Государственной Думой, Заместитель председателя и другая половина состава (шесть аудиторов) — Советом Федерации.

Счётная палата РФ состоит из коллегии и аппарата. Коллегия рассматривает вопросы организации работы, а также отчёты и сообщения. Председатель (а в его отсутствие — его заместитель) осуществляет руководство Счётной палатой, организует её работу, аудиторы возглавляют определённые направления деятельности. Аппарат состоит из инспекторов (которые непосредственно организуют и проводят контроль) и других штатных работников.

Внутренние вопросы деятельности Счётной палаты, распределение обязанностей между аудиторами Счётной палаты, функции и взаимодействие структурных подразделений аппарата Счётной палаты, порядок ведения дел, подготовки и проведения мероприятий всех видов и форм контрольной и иной деятельности определяются Регламентом Счётной палаты, утверждаемым ее Коллегией.

Слайд 20Полномочия Счётной палаты

Счётная палата осуществляет оперативный контроль за исполнением федерального бюджета

Осуществляет

контроль за состоянием государственного внутреннего и внешнего долга, за использованием кредитных ресурсов, за внебюджетными фондами, за поступлением в бюджет средств от управления и распоряжения федеральной собственностью, за банковской системой (включая Банк России)

Проводит ревизии и проверки, проводит экспертизу и даёт заключения, информирует палаты Федерального Собрания.

При осуществлении своих функций Счётная палата обладает некоторыми государственно-властными полномочиями, она имеет право направлять представления и предписания.

Проводит ревизии и проверки, проводит экспертизу и даёт заключения, информирует палаты Федерального Собрания.

При осуществлении своих функций Счётная палата обладает некоторыми государственно-властными полномочиями, она имеет право направлять представления и предписания.

Слайд 21Федеральное казначейство

Федеральное казначейство (Казначейство России)— федеральный орган исполнительной власти (федеральная служба),

осуществляющий в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Находится в ведении Министерства финансов.

Дата создания: 8 декабря 1992 года

Дата создания: 8 декабря 1992 года

— федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с")

Слайд 22Казначейство России было создано указом Президента Российской Федерации от 8 декабря

1992 года № 1556 и постановлением Правительства России от 27 августа 1993 года № 864.

Положение о Федеральном казначействе утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 года № 703 «О Федеральном казначействе». В состав ведомства входит 83 управления и 2254 отделения.

С 1 января 2005 года казначейство выделено из состава Министерства финансов с преобразованием в федеральную службу, подведомственную Минфину.

26 сентября 2011 года приказом министра финансов Российской Федерации Алексея Кудрина были учреждены геральдический знак-эмблема, флаг и вымпел Федерального казначейства

Положение о Федеральном казначействе утверждено Постановлением Правительства Российской Федерации от 1 декабря 2004 года № 703 «О Федеральном казначействе». В состав ведомства входит 83 управления и 2254 отделения.

С 1 января 2005 года казначейство выделено из состава Министерства финансов с преобразованием в федеральную службу, подведомственную Минфину.

26 сентября 2011 года приказом министра финансов Российской Федерации Алексея Кудрина были учреждены геральдический знак-эмблема, флаг и вымпел Федерального казначейства

Слайд 24Федеральная налоговая служба

Федеральная налоговая служба (ФНС России) -федеральный орган исполнительной власти,

осуществляющий функции по контролю и надзору:

за соблюдением законодательства Российской Федерации о налогах и сборах,

за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации,

за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей,

за производством и оборотом табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

за соблюдением законодательства Российской Федерации о налогах и сборах,

за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации,

за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей,

за производством и оборотом табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Дата создания 19 марта 2004 года

-федеральный орган исполнительной власти, осуществляющий функции по контролю")

Слайд 25ФНС является уполномоченным федеральным органом исполнительной власти

осуществляющим государственную регистрацию юридических лиц,

физических лиц в качестве индивидуальных предпринимателей и фермерских хозяйств,

обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Слайд 26Федеральная таможенная служба

Федеральная таможенная служба (ФТС России) — федеральный орган исполнительной

власти, осуществляющий в соответствии с законодательством Российской Федерации функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Флаг Федеральной таможенной службы

Эмблема Федеральной таможенной службы

— федеральный орган исполнительной власти, осуществляющий в соответствии")

Слайд 27Постановлением Правительства Российской Федерации

от 26 июля 2006 года № 459

на ФТС возложены

следующие основные функции:

ведение реестров лиц, организаций и объектов, включённых в область таможенного дела (таможенные брокеры, объекты интеллектуальной собственности и др.)

выдача свидетельств и разрешений на право деятельности в определённых сферах таможенного дела

определение порядка и непосредственное осуществление таможенного оформления и контроля

классификация товаров в соответствии с товарной номенклатурой внешнеэкономической деятельности, определение страны происхождения и таможенной стоимости перемещаемых через таможенную границу Российской Федерации товаров и транспортных средств

правоохранительная деятельность — борьба с правонарушениями в области таможенного дела

некоторые консультативные услуги, оказываемые на бесплатной основе участникам внешнеэкономической деятельности

Особо выделяется функция взимания таможенных платежей — таможенных пошлин и таможенных сборов. Наряду с внутренними налогами и доходами от управления государственным имуществом таможенные платежи являются одним из основных видов доходов федерального бюджета.

следующие основные функции:

ведение реестров лиц, организаций и объектов, включённых в область таможенного дела (таможенные брокеры, объекты интеллектуальной собственности и др.)

выдача свидетельств и разрешений на право деятельности в определённых сферах таможенного дела

определение порядка и непосредственное осуществление таможенного оформления и контроля

классификация товаров в соответствии с товарной номенклатурой внешнеэкономической деятельности, определение страны происхождения и таможенной стоимости перемещаемых через таможенную границу Российской Федерации товаров и транспортных средств

правоохранительная деятельность — борьба с правонарушениями в области таможенного дела

некоторые консультативные услуги, оказываемые на бесплатной основе участникам внешнеэкономической деятельности

Особо выделяется функция взимания таможенных платежей — таможенных пошлин и таможенных сборов. Наряду с внутренними налогами и доходами от управления государственным имуществом таможенные платежи являются одним из основных видов доходов федерального бюджета.

Слайд 28Территориальная структура Федеральной таможенной службы России

Таможни центрального подчинения (например, таможни московских

аэропортов, Центральная акцизная таможня и др.)

Слайд 29Государственный внебюджетный фонд

Государственный внебюджетный фонд— фонд денежных средств, образуемый вне федерального

бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда.

В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда.

В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Слайд 30Центральный банк Российской Федерации

Дата основания 13 июля 1990 года

Центральный банк Российской

Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности коммерческих банков.

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Федеральным законом «О Центральном банке Российской Федерации

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Федеральным законом «О Центральном банке Российской Федерации

—")

Слайд 31Основными целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля, в

том числе его покупательной способности и курса по отношению к иностранным валютам;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования системы расчётов.

Основными задачами Банка России являются:

регулирование денежного обращения;

проведение единой денежно-кредитной политики;

защита интересов вкладчиков, банков;

надзор за деятельностью коммерческих банков и других кредитных учреждений;

осуществление операций по внешнеэкономической деятельности.

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования системы расчётов.

Основными задачами Банка России являются:

регулирование денежного обращения;

проведение единой денежно-кредитной политики;

защита интересов вкладчиков, банков;

надзор за деятельностью коммерческих банков и других кредитных учреждений;

осуществление операций по внешнеэкономической деятельности.

Слайд 32Основные функции

Центрального Банка РФ

разрабатывает и проводит единую денежно-кредитную политику;

монопольно осуществляет

эмиссию (выпуск) наличных денег и организует

наличное денежное обращение, а также утверждает графическое

обозначение рубля в виде знака;

устанавливает правила осуществления расчётов в Российской Федерации;

устанавливает правила проведения банковских операций;

осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами,

осуществляет эффективное управление золотовалютными резервами Банка России;

принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

устанавливает правила бухгалтерского учёта и отчётности для банковской системы Российской Федерации

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

осуществляет иные функции в соответствии с федеральными законами.

наличное денежное обращение, а также утверждает графическое

обозначение рубля в виде знака;

устанавливает правила осуществления расчётов в Российской Федерации;

устанавливает правила проведения банковских операций;

осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами,

осуществляет эффективное управление золотовалютными резервами Банка России;

принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

устанавливает правила бухгалтерского учёта и отчётности для банковской системы Российской Федерации

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

осуществляет иные функции в соответствии с федеральными законами.

наличных денег")

Слайд 33Федеральная служба страхового надзора

Федеральная служба страхового надзора (Росстрахнадзор) являлась в 2004

- 2011 годах федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела).

4 марта 2011 года Указом Президента РФ № 270 Федеральная служба страхового надзора была присоединена к Федеральной службе по финансовым рынкам, которая теперь и осуществляет функции по контролю и надзору в сфере страховой деятельности.

Структура службы

Управление надзора и контроля

Управление предварительного контроля

Управление учета и экономического анализа

Управление делами

4 марта 2011 года Указом Президента РФ № 270 Федеральная служба страхового надзора была присоединена к Федеральной службе по финансовым рынкам, которая теперь и осуществляет функции по контролю и надзору в сфере страховой деятельности.

Структура службы

Управление надзора и контроля

Управление предварительного контроля

Управление учета и экономического анализа

Управление делами

являлась в 2004 - 2011 годах федеральным")

Слайд 34Основные функции Росстрахнадзора

принятие решений о выдаче или отказе в выдаче

лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий;

выдача и отзыв квалификационных аттестатов;

ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

выдача и отзыв квалификационных аттестатов;

ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

Слайд 35Прокуратура Российской Федерации

Прокуратура Российской Федерации — единая федеральная централизованная система органов,

осуществляющих от имени Российской Федерации надзор за соблюдением Конституции Российской Федерации и исполнением законов, действующих на её территории.

Полномочия, организация и порядок деятельности прокуратуры Российской Федерации определяются федеральным законом «О прокуратуре Российской Федерации»

Полномочия, организация и порядок деятельности прокуратуры Российской Федерации определяются федеральным законом «О прокуратуре Российской Федерации»

Слайд 36Систему прокуратуры Российской Федерации составляют:

Генеральная прокуратура Российской Федерации

Прокуратуры субъектов Российской Федерации

Прокуратуры

городов и районов (и другие территориальные прокуратуры)

Военная прокуратура

Специализированные (транспортные, природоохранные и иные) прокуратуры

Научные и учебные учреждения прокуратуры

Редакции печатных изданий

Военная прокуратура

Специализированные (транспортные, природоохранные и иные) прокуратуры

Научные и учебные учреждения прокуратуры

Редакции печатных изданий

Слайд 37Прокуратура Российской Федерации осуществляет надзор:

за исполнением законов федеральными органами исполнительной власти

(федеральными министерствами, государственными комитетами, федеральными

службами и др.), законодательными (представительными) и исполнительными

органами государственной власти субъектов РФ, органами местного самоуправления,

органами военного управления, органами контроля, их должностными лицами,

органами управления и руководителями юридических лиц, а также за соответствием законам издаваемых ими правовых актов (общий надзор),

за соблюдением прав и свобод человека и гражданина теми же органами и должностными лицами,

за исполнением законов органами, осуществляющими оперативно-розыскную деятельность, дознание и предварительное следствие

за исполнением законов администрациями органов и учреждений, исполняющих наказание и применяющих меры принудительного характера, назначенные судом, а также администрациями мест содержания задержанных и заключённых под стражу.

уголовное преследование в соответствии с полномочиями, установленными уголовно-процессуальным законодательством Российской Федерации

Другие направления деятельности прокуратуры:

координация деятельности правоохранительных органов по борьбе с преступностью,

международное сотрудничество,

выпуск специальных изданий.

службами и др.), законодательными (представительными) и исполнительными

органами государственной власти субъектов РФ, органами местного самоуправления,

органами военного управления, органами контроля, их должностными лицами,

органами управления и руководителями юридических лиц, а также за соответствием законам издаваемых ими правовых актов (общий надзор),

за соблюдением прав и свобод человека и гражданина теми же органами и должностными лицами,

за исполнением законов органами, осуществляющими оперативно-розыскную деятельность, дознание и предварительное следствие

за исполнением законов администрациями органов и учреждений, исполняющих наказание и применяющих меры принудительного характера, назначенные судом, а также администрациями мест содержания задержанных и заключённых под стражу.

уголовное преследование в соответствии с полномочиями, установленными уголовно-процессуальным законодательством Российской Федерации

Другие направления деятельности прокуратуры:

координация деятельности правоохранительных органов по борьбе с преступностью,

международное сотрудничество,

выпуск специальных изданий.

Слайд 38Федеральная служба по финансовому мониторингу

Дата создания 9 марта 2004 года

Федеральная служба

по финансовому мониторингу (Росфинмониторинг) — федеральный орган исполнительной власти России, осуществляющий функции по противодействию легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма, а также по выработке государственной политики, нормативно-правовому регулированию и координации деятельности в этой сфере иных федеральных органов исполнительной власти.

")

Слайд 39Основные полномочия Федеральной службы по финансовому мониторингу:

контроль и надзор за выполнением

требований законодательства о противодействии

легализации (отмыванию) доходов, полученных преступным путём, и

финансированию терроризма, привлечение за нарушение этого законодательства;

принятие нормативных правовых актов в установленной сфере деятельности;

сбор, обработка и анализ информации об операциях с денежными средствами или

иным имуществом, подлежащих контролю;

проверка полученной информации об операциях (сделках) с денежными средствами или иным имуществом, в том числе получение необходимых разъяснений по представленной информации;

выявление признаков, свидетельствующих о том, что операция (сделка) связана с легализацией (отмыванием) доходов, полученных преступным путём, или финансированием терроризма;

контроль за операциями на соответствие законодательству о противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма;

получение от государственных органов и Центрального банка Российской Федерации информации по вопросам, отнесенным к сфере ведения Службы;

учёт организаций, осуществляющих операции (сделки) с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы;

формирование перечня лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности;

издание постановлений о приостановлении операций с денежными средствами или иным имуществом;

разработка и проведение мероприятий по предупреждению нарушений законодательства в сфере противодействия легализации (отмыванию) доходов и финансированию терроризма;

принятие в пределах компетенции, установленной законодательством Российской Федерации, решений о нежелательности пребывания (проживания) иностранного гражданина или лица без гражданства в Российской Федерации;

формирование и ведение федеральной базы данных в установленной сфере деятельности;

разработка предложений о принятии межведомственных планов и программ в установленной сфере деятельности и подготовка отчётов о принятых мерах;

легализации (отмыванию) доходов, полученных преступным путём, и

финансированию терроризма, привлечение за нарушение этого законодательства;

принятие нормативных правовых актов в установленной сфере деятельности;

сбор, обработка и анализ информации об операциях с денежными средствами или

иным имуществом, подлежащих контролю;

проверка полученной информации об операциях (сделках) с денежными средствами или иным имуществом, в том числе получение необходимых разъяснений по представленной информации;

выявление признаков, свидетельствующих о том, что операция (сделка) связана с легализацией (отмыванием) доходов, полученных преступным путём, или финансированием терроризма;

контроль за операциями на соответствие законодательству о противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма;

получение от государственных органов и Центрального банка Российской Федерации информации по вопросам, отнесенным к сфере ведения Службы;

учёт организаций, осуществляющих операции (сделки) с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы;

формирование перечня лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности;

издание постановлений о приостановлении операций с денежными средствами или иным имуществом;

разработка и проведение мероприятий по предупреждению нарушений законодательства в сфере противодействия легализации (отмыванию) доходов и финансированию терроризма;

принятие в пределах компетенции, установленной законодательством Российской Федерации, решений о нежелательности пребывания (проживания) иностранного гражданина или лица без гражданства в Российской Федерации;

формирование и ведение федеральной базы данных в установленной сфере деятельности;

разработка предложений о принятии межведомственных планов и программ в установленной сфере деятельности и подготовка отчётов о принятых мерах;