- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Презентации по Финансам

7.1 63 Инвестиции Общества Инвестиции, в том числе направляемые на реконструкцию и техническое перевооружение Анализ исполнения инвестиционной программы ОАО «Орелэнергосбыт» за 2006-2008 годы по направлениям капитальных вложений и источникам финансирования представлен в таблице Инвестиционная программа 2006 года: Фактическое выполнение

ПЛАН 1. Инвестиционная стадия ЖЦ 2. Основные риски на этапе создания объекта 3. Организация приемки созданного объекта в эксплуатацию 1. Инвестиционная стадия ЖЦ

Актуальность темы курсовой работы: Проблема эффективности операций факторинга становится все более актуальной при оптимизации финансовой практики взаимодействия российских предприятий и банков. Эти операции являются неотъемлемой и широко распространённой частью современной развитой банковской системы. Банк, принявший на себя функции по организации факторинговых

Цель Программы Социально-экономическая эффективность - создание новых рабочих мест при реализации инвестиционных проектов, а также увеличение уровня жизни населения за счет повышения заработной платы Бюджетная эффективность - поступления в бюджеты всех уровней через систему налогов от субъектов инвестиционной деятельности

Вопросы лекции www.themegallery.com Company Logo Государственные заимствования в зарубежных странах 4 Государственные и муниципальные заимствования: содержание и значение 1

Tuition 50% of tuition should be paid before classes begin The rest should paid 3 days before Registration Student may apply for late tuition payment, for details please address the Shared Services Office, room #243 Follow your checklist Each

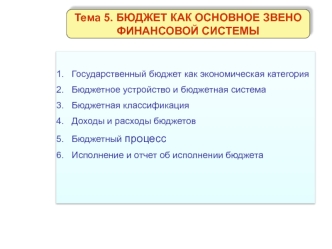

5.1. Государственный бюджет как экономическая категория Различные подходы к определению понятия бюджета Бюджет (с экономи- ческой точки зрения) Бюджет (официальное определение) Бюджет (с юридичес- кой точки зрения) это совокупность эконо- мических отношений, возникающая это форма образова- ния и расходования денежных

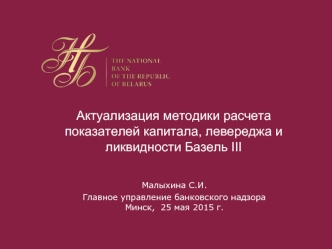

Базель III – программа внедрения в Республике Беларусь (2012-2015 г.г.) Базель III – внедрение в Республике Беларусь Методика расчета банками показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III (Постановление Правления НБРБ от 24.09.2012 № 493)

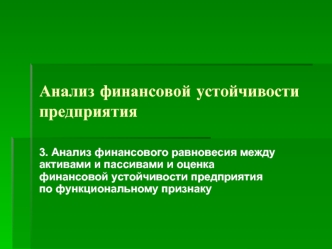

анализ финансового равновесия активов и пассивов баланса Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока

Федеральный налог налог на добычу полезных ископаемых Налог на добычу полезных ископаемых Налогоплательщики: - организации и индивидуальные предприниматели приз-наваемые пользователями недр по законодательству РФ. Налогоплательщики подлежат постановке на

Нужно ли руководить финансовыми вопросами в ассоциации также, как в любой компании? Да, да, да! (С некоторыми особенностями…) Обзор ситуации с финансами Казначей Сотрудники (исполнительный директор) Комитет по финансовым вопросам Совет директоров Бухгалтер

Тема работы является актуальной, так как в современных условиях необходимо рационально оценивать и управлять финансовым состоянием, для обеспечения эффективной деятельности и выживаемости предприятия. Целью работы является исследование теоретических вопросов и практических аспектов управления финансовым состояния предприятия и разработка мероприятий, направленных на

Повторение Деньги: виды, функции; почему золото? Моно- и биметаллизм (волшебник изумрудного города); Кредит: принципы и виды; Номинальная и реальная ставка процента; Дисконтирование Основные концепции ДКП Неоклассики, монетаризм Ни одно Правительство не может быть мудрее рынка Денежное предложение должно расширяться

Система информационного обеспечения Непрерывный целенаправленный подбор соответствующих нормативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных, оперативных, управленческих решений по всем направлениям финансовой деятельности предприятия Принципы информационного обеспечения

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки. Учетная политика – система принципов, правил и практики, принятой компанией, для подготовки и представления финансовой отчетности. Цель МСФО 8: установить подходы к формированию и изменению учетной политики, установить порядок учета изменений

I ступень высшего образования Курс обучения для ДФО – 2, для ЗФО – 4 Семестр обучения для ДФО – 4, для ЗФО – 7

ОТДЕЛ РАСЧЕТОВ С ПЛАТЕЖНЫМИ СИСТЕМАМИ УБК №1 ФУНКЦИОНАЛ СОТРУДНИКОВ ОБРАТНОГО ПОТОКА Осуществляют автоматизированную обработку структурированных файлов (реестров платежей) по МБК в валюте РФ и иностранной валюте и загрузку оперативных файлов посредством АС Back-Office и АС

Объектом дипломного исследования является ООО «Зеленые пальцы» Цель дипломной работы: на основе изучения теоретических и практических аспектов формирования финансовых результатов предприятия разработать направления повышения прибыльности и рентабельности ООО «Зеленые пальцы». ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «ЗЕЛЕНЫЕ ПАЛЬЦЫ»

Вопросы для изучения Понятие финансов и финансовой деятельности. Система и правовое положение органов государственной власти, осуществляющих финансовую деятельность. Принципы финансовой деятельности государства. Основные задачи государства в области финансов: распределительная и

Тема 4 Методические основы экономической оценки инвестиций 4.1 Учет фактора времени при оценке эффективности инвестиций 4.2 Оценка стоимости денег во времени 4.1 Учет фактора времени при оценке эффективности инвестиций Вложение капитала и получение прибыли могут

Актуальность темы исследования обусловлена тем фактом, что в последние годы существенно возросло значение кредита. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные финансовые институты. Условия кредитования отражают связь с экономическими законами рынка и используются для решения задач

Основные этапы управления финансовыми инвестициями: Анализ состояния финансового инвестирования за предшествующий период Определение объёма финансового инвестирования на предстоящий период Выбор форм финансового инвестирования Оценка инвестиционных качеств отдельных финансовых инструментов (доходности, риска, ликвидности) Формирование портфеля финансовых инвестиций Обеспечение оперативного управления портфелем финансовых

Оборотные производственные фонды – участвуют в одном цикле производства, полностью теряют при этом свою натурально-вещественную форму, а их стоимость полностью входит в стоимость полученного продукта. Различают авансированные и потребленные оборотные фонды. Авансированные отражаются на балансовых счетах как запасы материальных

Здесь, Вы можете изучить и скачать презентации из раздела Финансы.