Слайд 1

Практические аспекты

организации финансово-хозяйственной деятельности муниципальных бюджетных и автономных учреждений с

учетом усовершенствования их правового статуса

Фонд “Институт

экономики города”

Москва, 6 марта 2012 г.

Слайд 2

Закон «О некоммерческих организациях»

Изменение системы государственных (муниципальных) учреждений

Учреждения

Государственные, муниципальные

Другие (негосударственные)

Было до

2007 г.

Учреждения

Государственные или муниципальные (создано публичным образованием)

Частные («создано гражданином или юридическим лицом»)

Автономные

Бюджетные

В целях БК РФ :

«бюджетное учреждение»

Закон «Об Автономных Учреждениях»

Казенные

Закон «О некоммерческих организациях»

Стало после принятия 83-ФЗ

Бюджетный кодекс РФ

Слайд 3

Способы оказания государственных (муниципальных) услуг: подход Минфина России

Слайд 4

Организация оказания государственных (муниципальных) услуг

1

До Федерального закона № 83-ФЗ

Федеральный

закон

№ 83-ФЗ

ППО

Смета

БУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

БУ

КУ

Иные ЮЛ

Публично-правовое образование

Рынок

Бюджетное учреждение

Казенное учреждение

Иные юридические лица

ППО

Возможная

перспектива

Обозначения

Потребитель

Грант, кредит, ваучер,

Полис ОМС

Оплата услуг

Субсидии

АУ

2

3

Слайд 5

Цели Федерального закона № 83-ФЗ

Федеральный закон № 83-ФЗ создает правовые механизмы,

способствующие достижению следующих целей:

ЦЕЛИ

Повышение качества государственных (муниципальных) услуг

Слайд 6Государственная программа – государственное задание

Концепция долгосрочного развития

Российской Федерации до 2020 года

Государственные

программы

Региональные

(муниципальные)

программы

Государственные

(муниципальные)

задания

Программы

развития

Правительство Российской Федерации

Органы государственной

власти субъектов РФ

(муниципалитеты)

Федеральные органы

исполнительной власти

Слайд 7Сравнительная характеристика типов гос.(мун.) учреждений

Слайд 8Сферы деятельности

автономных учреждений

Автономные учреждения

наука, образование, здравоохранение, культура, социальная защита,

занятость населения, физическая культура и спорт, а также иные сферы в случаях, установленных федеральными законами

В настоящее время:

Градостроительный кодекс РФ (экспертиза ПСД),

Лесной кодекс РФ (тушение лесных пожаров),

Федеральный закон № 210-ФЗ (многофункциональные центры);

Федеральный закон «Об автономных учреждениях» (СМИ и АУ при осуществлении мероприятий по работе с детьми и молодежью)

Слайд 9СЛАЙД

Часть 14 статьи 31 Федерального закона № 83-ФЗ дополнена нормой о

том, что автономные учреждения в отношении которых до 1 января 2012 года не принято решение о реорганизации, ликвидации или изменении типа, являются бюджетными учреждениями с 1 января 2012 года в силу закона без принятия дополнительных решений об изменении их типа

исключение обязательности указания в наименовании учреждения его типа;

(п.1 ст. 4 Федерального закона 174-ФЗ)

дополнение возможностью пользоваться лицензией, иными разрешительными документами при изменении типа учреждения;

(п.4 ст. 17.1 Федерального закона 174-ФЗ)

Федеральный закон 18 июля 2011 года № 239-ФЗ

«О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения автономных учреждений»

Слайд 10

Бюджетные учреждения:

- Более широкая разрешенная сфера деятельности

- Не вправе открывать

счета в банках

- Не вправе размещать средства на депозитах в банках

- Требования 94-ФЗ распространяются

- Не вправе переходить на упрощенную систему налогообложения

- Не создается Наблюдательный совет

- Подчиняются отраслевым схемам оплаты труда

Автономные учреждения:

- Ограниченная федеральными законами сфера деятельности

- Счета в банках, в Казначействе или в финансовых органах

- Вправе размещать средства на депозитах в банках

- Должно быть Положение о закупке согласно 223-ФЗ

- Вправе переходить на упрощенную систему налогообложения

- Наблюдательный совет - обязательный орган управления

- Самостоятельны в трудовых отношениях с персоналом

Бюджетные учреждения и автономные учреждения – основные отличия

Слайд 11

Федеральный закон от 18 июля 2011 г. № 223-ФЗ - Правила закупок для

АУ

Федеральный закон от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» устанавливает общие принципы закупки товаров, работ, услуг и основные требования к закупке товаров, работ, услуг ... муниципальными унитарными предприятиями, автономными учреждениями, а также хозяйственными обществами, в уставном капитале которых доля участия ... муниципального образования в совокупности превышает пятьдесят процентов (ч. 2 ст. 1)

При закупке товаров, работ, услуг заказчики руководствуются утвержденным руководителем унитарного предприятия, наблюдательным советом автономного учреждения, советом директоров (наблюдательным советом) хозяйственного общества и размещенным на официальном сайте Положением о закупке (ч. 2, 3 ст. 2)

Формами осуществления закупки являются конкурс, аукцион, иные способы, определенные Положением о закупке (ч. 2, 3 ст. 3)

Извещения о закупках размещаются на официальном сайте не менее, чем за 20 дней до срока окончания подачи заявок (ч. 2, 10 ст. 3). В извещении о закупке должны быть указаны, в том числе, следующие сведения: способ закупки... сведения о начальной (максимальной) цене договора (цене лота)... срок, место и порядок предоставления документации о закупке (ч. 9 ст. 4)

Муниципальные унитарные предприятия, автономные учреждения, хозяйственные общества, в уставном капитале которых доля участия МО в совокупности превышает пятьдесят процентов... применяют положения настоящего Закона с 1 января 2014 года, если более ранний срок не предусмотрен представительным органом МО (ч.9 ст. 8)

Слайд 12Сравнительная характеристика типов гос.(мун.) учреждений

Слайд 13Открытость деятельности

учреждений всех типов

На сайте Казначейства РФ размещаются

в открытом

доступе следующие документы (с 2012 г.):

устав учреждения;

свидетельство о государственной регистрации учреждения;

решение учредителя о создании учреждения;

решение учредителя о назначении руководителя учреждения;

положение о филиалах, представительствах учреждения;

план финансово-хозяйственной деятельности учреждения;

годовая бухгалтерская отчетность учреждения;

сведения о проведенных в отношении учреждения контрольных мероприятиях и их результатах;

государственное или муниципальное задание на оказание услуг (выполнение работ);

отчет о результатах деятельности учреждения и об использовании закрепленного за ним государственного или муниципального имущества

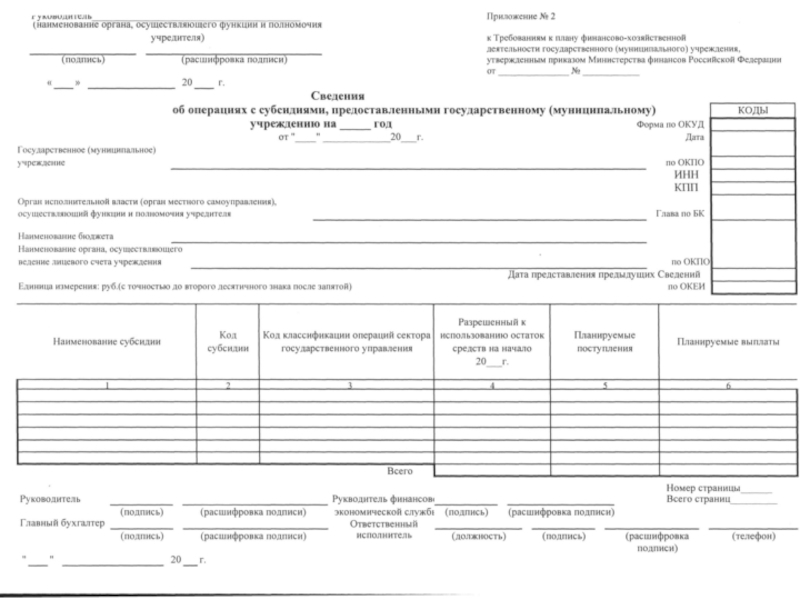

Слайд 14

Документы финансового планирования бюджетных

и автономных учреждений

Раздел 1.

Слайд 15ПЛАН ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОГО или АВТОНОМНОГО УЧРЕЖДЕНИЯ

Учредитель:

определяет Порядок составления Плана

утверждает

План учреждения, либо передает полномочия по утверждению Плана учреждению

ПЛАН

Показатели финансового состояния учреждения (нефинансовые, финансовые активы и обязательства на последнюю отчетную дату)

Плановые показатели по поступлениям учреждения (субсидии из бюджета, поступления от приносящей доход деятельности)

Плановые показатели по выплатам учреждения (выплаты в аналитической разбивке по КОСГУ)

Сведения об операциях с целевыми субсидиями

(планируемые суммы поступлений целевых субсидий и соответствующие им планируемые суммы расходов)

Общие требования установлены

приказом Минфина России от 28.07.2010 № 81н

Слайд 16Содержательная часть

(содержательная часть состоит из текстовой и табличной части)

В текстовой части

указываются:

цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения;

виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения;

перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату;

общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана в разрезе источников его формирования;

общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Слайд 17Содержательная часть - поступления

Показатели по поступлениям учреждения

Слайд 18Сравнительная характеристика БУ, КУ, АУ

Слайд 19Механизм финансового обеспечения бюджетных и автономных учреждений

7

Переход от сметного финансирования

к предоставлению субсидий

Перейти к системе субсидий на госзадание

для бюджетных учреждений, включающей:

Субсидию на оказание услуг

(выполнение работ)

в соответствии с госзаданием

(ст. 78.1 БК РФ, абзац первый)

Субсидии на иные цели

(ст. 78.1 БК РФ, абзац второй)

Первоначальные нормативы

затрат индивидуализированы:

субсидия рассчитывается исходя из

фактически сложившихся расходов

учреждения (п.8 ст.31 83-ФЗ)

Затем будет происходить их

постепенная унификация по группам

однопрофильных учреждений

с учетом различных факторов

Обязательная

субсидия

Могут предо-ставляться

Бюджетные инвестиции (в перспективе –

субсидии на осущ.кап.вложений)

(ст. 79 БК РФ, в перспективе – ст.78.2 БК РФ)

Средства в рамках ОМС

(ст. 30 83-ФЗ)

Публичные обязательства

Слайд 20Субсидии на оказание услуг (выполнение работ)

в соответствии с госзаданием

Субсидии на

иные цели

Осуществление бюджетных инвестиций – ФК, ФО

Средства ОМС - ФК, ФО

ВИДЫ ЛИЦЕВЫХ СЧЕТОВ, НА КОТОРЫХ УЧИТЫВАЮТСЯ ОПЕРАЦИИ СО СРЕДСТВАМИ БЮДЖЕТНЫХ, АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Для лицевых счетов открытых в органах Федерального казначейства:

от 23.08.2010 № 7н «О внесении изменений в приказ Федерального казначейства от 07.10.2008 № 7н «О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами»

от 29.10.2010 № 16н «Об утверждении Порядка осуществления территориальными органами Федерального казначейства проведения кассовых выплат за счет средств бюджетных учреждений»

от 29.10.2010 № 15н ««Об утверждении Порядка осуществления территориальными органами Федерального казначейства проведения кассовых выплат за счет средств автономных учреждений»

Публичные обязательства - ФК, ФО

Слайд 21СЛАЙД

Учет операций по лицевым счетам

бюджетных и автономных учреждений

Слайд 22 Операции по лицевым счетам бюджетных, автономных учреждений, открытым в Казначействе

(финансовом органе)

Операции со средствами бюджетных и автономных учреждений,

полученными в виде

Субсидий на лицевых счетах, открытых

в органах Федерального казначейства, осуществляются:

По субсидиям на оказание государственных

(муниципальных) услуг (выполнение работ)

По иным целевым субсидиям

Бюджетным инвестициям

Без предоставления в Казначейство

(финансовый орган)

документов, подтверждающих

возникновение денежных обязательств

БУ - Остатки неиспользованных на начало

финансового года средств используются

для достижения целей,

ради которых эти учреждения созданы.

(п. 17 ст. 30 83-ФЗ)

АУ - для достижения целей,

ради которых эти учреждения созданы

в соответствии с Уставом и

Планом фин-хоз. деятельности

С представлением в Казначейство

(финансовый орган)

документов, подтверждающих

возникновение

денежных обязательств

и проверка КОСГУ,

Остатки неиспользованных на

начало финансового года средств

возвращаются в бюджет, но в след году

могут быть предоставлены

на те же цели

при наличии потребности в них

в соответствии с решением учредителя

(п. 18 ст. 30 83-ФЗ,ст 2 п. 3.17-3.18 174-ФЗ)

Операции со средствами")

Слайд 24

Лицевой счет, проверка расчетного документа (Заявки) на:

наличие указанного в расчетном документе

(Заявке)

кода (кодов) КОСГУ и кода субсидии в Сведениях;

2) соответствие указанного в расчетном документе (Заявке) кода КОСГУ, коду КОСГУ,

указанному в Сведениях по соответствующему коду субсидии;

3) соответствие указанных в расчетном документе и Заявке кодов КОСГУ

текстовому назначению платежа, исходя из содержания текста назначения платежа, в

соответствии с утвержденным в установленном порядке Министерством финансов Российской

Федерации порядком применения бюджетной классификации Российской Федерации;

4) соответствие содержания операции по оплате денежных обязательств на поставки товаров,

выполнение работ, оказание услуг, аренды, исходя из документа-основания,

коду КОСГУ и содержанию текста назначения платежа, указанным в расчетном документе;

5) непревышение суммы в расчетном документе (Заявке) над суммой остатка соответствующего

направления расходов по коду КОСГУ и соответствующему коду субсидии,

учтенным на лицевом счете;

6) соответствие информации, указанной в расчетном документе и Заявке, Сведениям.

Орган

Федерального

казначейства

ЗКР с указанием

кода субсидии

средства

Схема осуществления санкционирования

по целевым субсидиям

ОИВ

(учредитель)

Сведения

Сведения

Бюджетное

(автономное)

учреждение

Расчетный документ

Заявка на наличные

контрагенты

на:наличие указанного в расчетном документе (Заявке) кода (кодов) КОСГУ")

Слайд 25СЛАЙД

Субсидии на осуществление капитальных вложений в объекты государственной (муниципальной) собственности бюджетным

и автономным учреждениям

с 1 января 2012 года

(поправки в Бюджетный кодекс Российской Федерации)

Слайд 26СЛАЙД

Поправки в Бюджетный кодекс РФ по субсидиям БУ и АУ на

капвложения

Статья 6

бюджетные инвестиции -

бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества

Статья 78.2

В бюджетах бюджетной системы Российской Федерации могут предусматриваться субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление ими капитальных вложений в объекты капитального строительства и на приобретение объектов недвижимости государственной (муниципальной) собственности с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у указанных учреждений и предприятий, и уставного фонда указанных предприятий, основанных на праве хозяйственного ведения.

Слайд 27СЛАЙД

Поправки в Бюджетный кодекс РФ по субсидиям БУ и АУ на

капвложения

Слайд 28СЛАЙД

Новая статья 78.2 БК РФ «Предоставление субсидий на осуществление капитальных вложений

в объекты государственной и муниципальной собственности»

Субсидия на осуществление капитальных вложений предоставляется в соответствии с соглашением, в котором предусматриваются следующие положения:

размещение заказов на выполнение изыскательских, проектных и (или) строительных работ в порядке, установленном Федеральным законом № 94-ФЗ;

положения, устанавливающие право получателей бюджетных средств, предоставляющих субсидии, и органов государственного (муниципального) финансового контроля на проведение проверок соблюдения бюджетными и автономными учреждениями, государственными (муниципальными) унитарными предприятиями условий, установленных заключенными соглашениями (договорами);

порядок возврата сумм, использованных бюджетными и автономными учреждениями, государственными (муниципальными) унитарными предприятиями, в случае установления по результатам проверок фактов нарушения ими целей и условий, определенных заключенными соглашениями (договорами);

порядок и сроки предоставления отчетности об использовании бюджетными и автономными учреждениями, государственными (муниципальными) унитарными предприятиями субсидий

открытие лицевых счетов в органах Федерального казначейства

(финансовых органах)

Слайд 29Публичные обязательства

Публичные нормативные

обязательства

Публичные обязательства БУ

Перед

физическим лицом

Перед физическим

или юридическим

лицом,

иным ППО

Перед

физическим лицом

подлежат исполнению

в размере

установленном соответствующим

законом, иным НПА

или имеющие установленный

указанным законом,

актом порядок его

определения (расчета, индексации)

установленном

соответствующим

законом, иным НПА

или имеющие

установленный

порядок его

индексации

установленном

соответствующим законом,

иным НПА или имеющие

установленный порядок его

индексации и не подлежащие

включению в нормативные

затраты на оказание

государственных услуг

в денежной форме

Слайд 30В перечень публичных обязательств, исполняемых бюджетным учреждением, подлежат включению обязательства после

ответа на следующие вопросы:

- кто будет отвечать по обязательствам, в том числе судебным искам в случае их неисполнения? (если это публичные обязательства – то публичное правовое образование)

установлен ли размер в денежном выражении этих обязательств в законодательном акте? (по ПО –

должен быть установлен)

возможно ли включение указанного обязательства в расчет нормативных затрат – то есть не повлечет ли указанное включение искажение себестоимости? (по публичным обязательствам – невозможно)

Опыт Татарстана: все публичные обязательства

исполняются одним казенным учреждением –

Центром компенсационных выплат

Слайд 31

В публичные нормативные обязательства не включаются

(выплаты, связанные с «трудовой» функцией,

а также соответствующим статусом)

стипендии

лиц, обучающихся

(воспитанников)

в государственных

(муниципальных)

образовательных учреждениях

денежное

вознаграждение

государственным

(муниципальным)

служащим, в т.ч. военнослужащим,

а также лицам, замещающим

государственные должности

Российской Федерации,

государственные должности

субъектов Российской Федерации,

муниципальные должности

оплата труда

работников

казенных учреждений

Слайд 32Публичные обязательства

(все выплаты, за исключением выплат работникам учреждений)

Целевая субсидия

(выплаты работникам учреждений)

Слайд 331. Публичные обязательства передаются федеральному бюджетному учреждению на исполнение ФОИВом, осуществляющим

функции и полномочия учредителя, на основании Приказа

2. Операции учитываются на лицевых счетах по переданным полномочиям, открытых получателю бюджетных средств в органах Казначейства России по месту нахождения федеральных бюджетных учреждений

3. Санкционирование выплат осуществляется в порядке,

установленном Минфином России

На сайте Минфина России - модельный региональный акт,

аналогичный постановлению Правительства РФ

от 02.08.2010 № 590

На федеральном уровне - постановление Правительства РФ от 02.08.2010 № 590

Слайд 34ФОИВ (ГО)

БУ

Минфин России

Правовой акт ФОИВ

об осуществлении учреждением

полномочий по исполнению

публичных обязательств

БУ

Территориальный

орган

Федерального казначейства

Лицевой счет, открытый

ФОИВ (ГО) как получателю

бюджетных средств

Постановление Правительства

Российской Федерации от 02.08.2010 № 590

информация

согласование

возврат

копия правового акта

и др. (5 рабочих дней)

отчетность

копия (2 рабочих дня)

Слайд 35

Типовые вопросы –

исполнение публичных обязательств

В перечень публичных обязательств, исполняемых бюджетным

учреждением, подлежат включению обязательства, после ответа на следующие вопросы:

Кто будет отвечать по обязательствам, в том числе судебным искам в случае их неисполнения? (публичное правовое образование)

Установлен ли размер в денежном выражении ПО в правовом акте, устанавливающем обязательство? (да)

Возможно ли включение указанного обязательства в расчет нормативных затрат, не повлечет ли указанное включение искажение себестоимости (например, академическая стипендия)?

Слайд 36Содержательная часть - выплаты

Показатели по выплатам учреждения

Слайд 37Приказ Минфина РФ от 28.07.2010 №81н «О требованиях к плану финансово-хозяйственной

деятельности государственного (муниципального) учреждения».

Распространяется на БУ и АУ.

Заменяет сводную смету доходов и расходов с момента перехода на субсидии.

Плановые показатели по выплатам формируются учреждением в разрезе экономических групп и статей бюджетной классификации, а не в разрезе предоставленных услуг.

Отсутствует требование разделения расходов (выплат) по источникам доходов (поступлений) – но плановые объемы выплат, связанных с выполнением учреждением государственного (муниципального) задания, формируются с учетом нормативных затрат!

Примечание: внутри плана ФХД необходимо вести оперативный учет расходов в разрезе источников доходов

Слайд 38

Организация и ведение бухгалтерского учета в АУ осуществляется раздельно по видам

деятельности (видам финансового обеспечения). Коды видов деятельности указываются в разряде 18 счета единого плана счетов. При формировании рабочего плана счетов применяются девять цифр (разряды 18-26) счета единого плана счетов. То есть код вида деятельности указывается впереди счета.

В соответствии с п. 21 Инструкции N 157н в плане утверждаются плановые показатели по поступлениям и выплатам в разрезе следующих кодов и видов финансового обеспечения:

2 - приносящая доход деятельность (собственные доходы учреждения);

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - бюджетные инвестиции.

Взаимосвязь данных бухгалтерского учета, бухгалтерской отчетности и плановых показателей

Слайд 39

Согласно нормам инструкций N 157н, 183н отражение операций на счетах, отражающих затраты,

начисленные доходы и расходы, а также операций на счетах раздела 5 "Санкционирование расходов" плана счетов автономного учреждения осуществляется по соответствующим аналитическим счетам, содержащим соответствующие аналитические коды, указанные в разрядах 24-26 счета рабочего плана счетов в зависимости от объекта учета и содержания хозяйственной операции. Эти аналитические коды, применяемые в бухгалтерском учете, аналогичны кодам КОСГУ, утвержденным в плане.

Отражение операций по поступлению и расходованию средств осуществляются автономным учреждением в разрезе источников финансирования и видов доходов и расходов в соответствии с утвержденным планом. Порядок раздельного учета, коды детализации и иные особенности должны быть прописаны в учетной политике учреждения.

Взаимосвязь данных бухгалтерского учета, бухгалтерской отчетности и плановых показателей

Слайд 40

После того как план составлен и утвержден, его показатели по поступлениям

и выплатам отражаются на счете 0 504 00 000 "Сметные (плановые) назначения" (по счетам аналитического учета в соответствии с объектом учета и экономическим содержанием хозяйственной операции):

Взаимосвязь данных бухгалтерского учета, бухгалтерской отчетности и плановых показателей

Слайд 41

Законодательные нормы и ограничения по предоставлению платных услуг бюджетными и автономными

Слайд 42Сравнительная характеристика БУ,КУ,АУ

Слайд 43Как отразить перечень платных услуг?

1. Перечень платных услуг закрытый и отражается

в Уставе

Устав учреждения также должен содержать исчерпывающий перечень видов деятельности, которые учреждение вправе осуществлять в соответствии с целями, для достижения которых оно создано. (ст. 14 7-фЗ).

2. Платные услуги должны относится к основной деятельности

Некоммерческая организация может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика

Основной вид экономический деятельности – где по итогам предыдущего года было занято наибольшее количество работников (ПП РФ от 01.12.2005 №713)

Основной деятельностью признается деятельность, непосредственно направленная на достижение целей, ради которых они созданы.

Слайд 44Услуги, оказываемые

бюджетным / автономным учреждением

Какие есть ограничения на оказание платных

услуг?

Слайд 45СЛАЙД

В государственное задание могут быть включены:

ЛЮБЫЕ платные услуги, если в

федеральном законе предусмотрена возможность оказания их за плату?

Только ДОПОЛНИТЕЛЬНЫЕ (по отношению к подразумеваемому, но четко не определенному «стандарту») платные услуги, если в федеральном законе предусмотрена такая возможность (указана для образования, здравоохранения, библиотек, архивов…)?

Только те платные услуги, возможность оказания которых в рамках государственного задания НЕПОСРЕДСТВЕННО предусмотрена федеральным законом (в настоящее время предусмотрено Законом Российской Федерации «Основы законодательства Российской Федерации о культуре», планируется внести поправки в Федеральный закон "Об основах социального обслуживания населения в Российской Федерации"

Слайд 46Варианты утверждения перечня платных услуг БУ и АУ

(1) учредитель формирует исчерпывающий

перечень платных услуг для каждого подведомственного учреждения

(2) учредитель формирует и утверждает единый исчерпывающий перечень платных услуг, а учреждение определяет какие услуги из данного перечня оно оказывает

(3) учреждение формирует и утверждает перечень платных услуг по согласованию с учредителем

(4) учреждение самостоятельно формирует и утверждает перечень платных услуг

Согласно нормам 131-ФЗ, определение порядка установления цен (тарифов) муниципальных организаций и учреждений – исключительное полномочие представительного органа местного самоуправления, утверждает тарифы местная администрация

Слайд 47Принцип оказания государственных (муниципальных) услуг на одинаковых условиях

Учреждение вправе сверх установленного

государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах, указанных в пункте 1 настоящей статьи, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях.

Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом

Слайд 48СЛАЙД

225

340

Контроль целевого расходования бюджетных средств - Проблемы применения КОСГУ

Слайд 49

Требование целевого расходования средств субсидии, выделяемой учреждению на выполнение государственного (муниципального)

задания, при отсутствии утверждаемой учредителем сметы теряет осмысленность (что считать целевым расходом, а что - нет?).

Поэтому оно либо превращается в весьма субъективный инструмент контроля за деятельностью АУ, либо становится абсолютно ненужным – ведь если учреждение выполнило задание учредителя, то любой расход выделенной на его выполнение субсидии может считаться целевым

Контроль «целевого» расходования

АУ бюджетных средств

Слайд 50СЛАЙД

Невозможно изменить методологию формирования видов расходов без корректировки методологии формирования

классификации операций сектора государственного управления и целевых статей

Концепция изменений должна быть единой и базироваться на следующих принципах взаимосвязи ВР, ЦС и КОСГУ :

учет целей и задач классификации ВР, ЦС и КОСГУ;

разделение классификационной информации по понятному принципу;

взаимное дополнение для полноты информации;

отсутствие дублирования информации;

принципы единства для всех участников бюджетного процесса Российской Федерации.

Слайд 51

СЛАЙД

Классификационный принцип вида расходов

Х Х Х

1

2

1

2

3

2

3

2

3

2

3

2

3

1

2

3

Слайд 52СЛАЙД

Виды бюджетных ассигнований

Слайд 53СЛАЙД

Классификация целей и задач ВР

Слайд 54СЛАЙД

Классификация целей и задач ВР

Слайд 55СЛАЙД

Классификация целей и задач ВР

Слайд 56СЛАЙД

Классификация целей и задач ВР

Слайд 57СЛАЙД

Классификация целей и задач ВР

Слайд 58СЛАЙД

Классификация целей и задач ВР

Слайд 59

Порядок расчета нормативных затрат на оказание государственных (муниципальных) услуг (выполнение работ)

бюджетными и автономными учреждениями

Раздел 3.

Слайд 60 Статья 69.2 п.3:

Государственное (муниципальное)

задание формируется в порядке, установленном соответственно … высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования

Исполнительный орган государственной власти субъекта РФ (местная администрация) утверждает:

Порядок формирования государственных (муниципальных) заданий

Порядок финансового обеспечения выполнения государственных (муниципальных) заданий

Требования

Бюджетного кодекса РФ

Слайд 61По закону, чтобы предоставлять субсидию БУ, надо утвердить нормативные затраты на

услуги (работы). Нет нормативов – нельзя предоставлять субсидию

СУТЬ НОРМАТИВНОГО ПОДХОДА - финансируется

единица объема той или иной услуги (обучение 1 ученика в школе, койко-день в стационаре и др.)

Нормативный подход НЕ РАБОТАЕТ, когда норматив

не отражает структуру и объем расходов, необходимых для оказания услуги, а фактически доводится до исторически сложившегося уровня финансирования учреждения

Нормировать можно расходы на оказание регулярных и более или менее унифицированных услуг (дошкольное и общее образование, хореография и др.). Нельзя нормировать деятельность, например, агентства социокультурных

проектов: как установить норматив на

запуск одного социокультурного проекта?

Нормативные затраты на услуги (работы) бюджетных учреждений

Слайд 62Необходимость нормативов

Услуги – физическим или юридическим лицам

Отношения ФОИВ – БУ

(АУ) – потребитель

Нужны стандарты и нормативы на 1 услугу

Работы – неопределенному кругу лиц (обществу, территории в целом)

Отношения ФОИВ – БУ (АУ)

Нормативы не обязательны (разные методы оценки стоимости)

Слайд 63Соглашение о предоставлении субсидии бюджетному и автономному учреждению

Применение определяется НПА

региона / муниципального образования

Соглашение является приложением к заданию учредителя

В соглашении определяются условия и порядок перечисления субсидии учреждению, периодичность поступления (график перечисления) субсидии

Слайд 64 Приказ Минэкономразвития России и Минфина России от

29 октября 2010 г.

№ 138н/528 «Об утверждении примерной формы соглашения о порядке и условиях предоставления субсидии финансовое обеспечение выполнения государственного задания»:

права и обязанности сторон (ежеквартальное финансирование, самостоятельное расходование учреждением средств…)

ответственность сторон

платежные реквизиты

размер субсидии и сроки ее предоставления

Финансовое обеспечение заданий

для федеральных учреждений

Фонд “Институт экономики города”

Слайд 65

Соглашение о предоставлении субсидий на выполнение государственного задания

Фонд “Институт экономики города”

Приказ

Минфина России и Минэкономразвития России от 29.10.2010 № 138н/528

В Соглашении указываются:

Форма графика перечисления субсидии

Основания для изменения объема субсидии (в случае соответствующего изменения государственного задания)

Ответственность учреждения по расходованию средств субсидии

Перечень сведений, которые учреждение обязано сообщать учредителю

Слайд 66 Целевые программы

Оплата труда с начислениям

Коммунальные услуги

Транспорт, связь

и т. д.

Капитальный ремонт

Приобретение

оборудования

и т. д.

Какие расходы включаются в субсидию на выполнение задания?

Капитальные расходы

Текущие расходы

Субсидия на выполнение задания

Субсидия на иные цели

Слайд 67

В субсидию на выполнение задания включаются только регулярные расходы,

необходимые для выполнения задания

Расчет субсидии при сдаче имущества в аренду

Сумма субсидии уменьшается на сумму арендной платы,

планируемой к поступлению

Расчет субсидии при оказании услуг в рамках

задания за плату от потребителя

Сумма субсидии уменьшается на сумму,

планируемую к поступлению от потребителя

Какие расходы не включаются в субсидию

на выполнение задания?

Слайд 68Структура субсидии на выполнение задания

Нормативные затраты на оказание услуги

Норматив на услугу

Число

потребителей

Расчетно-нормативные затраты на содержание имущества

Лимиты

Тарифы

ФОТ

МТО оказания услуг (выполнения работ)

Коммунальные услуги

Фактические расходы

Затраты на текущее содержание

Налоги на имущество

СТРУКТУРА СУБСИДИИ НА ВЫПОЛНЕНИЕ ЗАДАНИЯ

Слайд 69Первоначальные нормативы затрат

Определяются методом обратного счета – исходя из сметы учреждения

текущего или прошедшего года

Из объема расходов сметы вычитаются расходы разового характера, в т.ч.инвестиционные расходы, расходы на оказание услуг на платной основе

Остаток сметы делится на количество услуг, которые оказывает учреждение в соответствии с заданием

В соглашении к заданию нормативные затраты на услуги отражаются в разрезе оказываемых услуг

Слайд 70НАПРАВЛЕНИЯ РАЗВИТИЯ НОРМАТИВОВ

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Цель

Слайд 71 Постановление Правительства РФ от 2

сентября 2010 г. № 671

«О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения этого задания»:

Размер субсидий на выполнение задания учредителя для федеральных автономных и бюджетных учреждений определяется на основе нормативных затрат:

на оказание государственных услуг (выполнение работ) в рамках задания;

на содержание недвижимого и особо ценного движимого имущества и уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки

Финансовое обеспечение заданий

для федеральных учреждений

Фонд “Институт экономики города”

Слайд 72Механизм финансового

обеспечения заданий – подход Минфина России (приказ №105н )

При

определении нормативных затрат на оказание государственной услуги учитываются:

нормативные затраты, непосредственно связанные с оказанием государственной услуги;

нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

В составе нормативных затрат, непосредственно связанных с оказанием государственной услуги, учитываются следующие группы затрат:

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

- нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания государственной услуги;

- иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

Механизм финансового обеспечения заданий: подход Минфина и Минэкономразвития (приказ №137н/527)

Фонд “Институт экономики города”

Слайд 73Механизм финансового

обеспечения заданий – подход Минфина России (приказ №105н )

В

составе затрат на общехозяйственные нужды выделяются следующие группы затрат:

- нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества в соответствии с разделом IV настоящих Методических рекомендаций);

- нормативные затраты на содержание объектов недвижимого имущества… эксплуатируемого в процессе оказания государственных услуг;

- нормативные затраты на содержание объектов особо ценного движимого имущества;

- нормативные затраты на приобретение услуг связи;

- нормативные затраты на приобретение транспортных услуг;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников Учреждения, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги);

Механизм финансового обеспечения заданий: подход Минфина и Минэкономразвития (приказ №137н/527)

Фонд “Институт экономики города”

В составе затрат на общехозяйственные")

Слайд 74Механизм финансового

обеспечения заданий – подход Минфина России (приказ №105н )

В

случае если Учреждение оказывает несколько государственных услуг, распределение затрат на общехозяйственные нужды по отдельным государственным услугам рекомендуется осуществлять одним из следующих способов:

- пропорционально ФОТ персонала, непосредственно участвующего в оказании государственной услуги;

- пропорционально объему оказываемых государственных услуг в случае, если государственные услуги, оказываемые Учреждением имеют одинаковую единицу измерения объема услуг, либо могут быть приведены в сопоставимый вид;

- пропорционально площади, используемой для оказания каждой государственной услуги;

- путем отнесения всего объема затрат на общехозяйственные нужды на одну государственную услугу (или часть оказываемых Учреждением государственных услуг), выделенную(ых) в качестве основной(ых) услуги для Учреждения;

- пропорционально иному выбранному показателю.

Механизм финансового обеспечения заданий: подход Минфина и Минэкономразвития (приказ №137н/527)

Фонд “Институт экономики города”

Слайд 75Механизм финансового

обеспечения заданий – подход Минфина России (приказ №105н )

Нормативные

затраты на содержание имущества рассчитываются с учетом затрат:

- на потребление электрической энергии в размере 10 процентов общего объема затрат на оплату указанного вида коммунальных платежей;

на потребление тепловой энергии в размере 50 процентов общего объем затрат на оплату указанного вида коммунальных платежей

Нормативные затраты на потребление электрической энергии рекомендуется определять по следующей формуле:

NЭ = ТЭ x VЭ x 0,1, где

NЭ – нормативные затраты на электроснабжение;

ТЭ – тариф на электрическую энергию;

VЭ – объем потребления электрической энергии (кВт/ч, мВт/ч).

Механизм финансового обеспечения заданий: подход Минфина и Минэкономразвития (приказ №137н/527)

Фонд “Институт экономики города”

Слайд 76ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

Nочр – норматив затрат на

оказание единицы государственной услуги ФОИВ (ФБУ) на соответствующий финансовый год;

ki – количество единиц оказания одной государственной услуги в соответствующем финансовом году.

МЕТОДЫ РАСЧЕТА НОРМАТИВА

ЗАТРАТ НА ОКАЗАНИЕ ЕДИНИЦЫ ГОСУДАРСТВЕННОЙ УСЛУГИ

да

нет

да

да

нет

СЛАЙД

Слайд 77Механизм финансового

обеспечения заданий (подход ИЭГ)

Основа расчета объема финансового обеспечения задания

– стоимость государственной (муниципальной) услуги (работы), рассчитанная смешанным, нормативно-затратным способом.

На нормативной основе финансируются расходы, которые находятся в прямой зависимости с количеством потребителей услуг или объемом выполняемых работ (переменные расходы).

На затратной (сметной) основе финансируются расходы, которые НЕ связаны с количеством потребителей услуг или объемом работ (постоянные расходы), нормировать которые экономически нецелесообразно , т.к. отсутствует объективная основа для нормирования.

Слайд 78 По всем услугам (работам), оказываемым (выполняемым) государственными

(муниципальными) учреждениями в рамках заданий, формируются натуральные нормативы потребления по агрегированным блокам затрат:

фонд рабочего времени сотрудников, непосредственно занятых в процессе оказания услуг (выполнения работ);

материалы, потребляемые в процессе оказания услуги (выполнения работы);

мягкий, хозяйственный и прочий необходимый инвентарь;

питание (в случае, если предоставление услуги включает в себя организацию питания);

…

Нормативы потребления ресурсов

Слайд 79 Затраты учреждений, не связанные непосредственно с

предоставлением услуг и выполнением работ – ОПЛАТА ЖКУ, СОДЕРЖАНИЕ ИМУЩЕСТВА И ПР. – определяются расчетным путем (поскольку по ним невозможно корректно установить нормы потребления) и распределяются по услугам (работам) в соответствии с пропорцией, определенной в соответствии с выбранным методом их распределения по услугам (работам)

Указанные затраты можно разделить на два типа:

затраты, которые регулярно осуществляются при оказании учреждением услуг и выполнении работ – такие как оплата коммунальных услуг, услуг связи и пр. (включаются в объем финансирования заданий)

затраты, в осуществлении которых нет четко установленной периодичности – например, приобретение нового оборудования взамен физически и (или) морально устаревшего, ремонт зданий и помещений и т.п.

(НЕ включаются в объем финансирования заданий)

Затраты, не связанные

непосредственно с оказанием услуг

Слайд 80Принцип финансирования заданий

В основе норматива – стандарт качества государственной (муниципальной) услуги

(Размер

субсидии на выполнение задания << Норматив << Стандарт услуги)

В отношении постоянных затрат (содержание имущества, оплата коммунальных услуг) применяются иные методы оптимизации и повышения эффективности расходов

Слайд 81

Тезис 1:

Стандарты услуг, увязанные с утвержденными натуральными нормативами

потребления ресурсов – инструмент управления качеством услуг

Норматив

по услуге

X

Стоимость

норматива

=

Объем

расходов на

оказание услуг

Обобщенная формула управления качеством услуг:

Слайд 82

Тезис 2:

Повышение эффективности расходов осуществляется за счет расходов

на содержание имущества – при соблюдении установленных норм

‘Постоянные’ расходы учреждения

(содержание имущества и обеспечение статуса):

1) Соответствие установленным нормам

(температура в помещении не ниже 20°C,

горячая и холодная вода…)

2) Мероприятия по повышению эффективности

(приборы учета, конкурсы энергоэффективности,

энергосервисные контракты…)

Слайд 83

По каждому учреждению (в случае уникальности учреждения или неповторимости предоставляемой учреждением

услуги);

По группе учреждений;

С использованием корректирующих коэффициентов

Учет специфики учреждений

По решению главного распорядителя бюджетных средств нормативная стоимость одноименной единицы услуги может определяться:

Количество учреждений

Количество нормативов

!

Слайд 84

Вопросы распоряжения имуществом, закрепленным за бюджетным (автономным) учреждением

Раздел 4.

Слайд 85Сравнительная характеристика БУ, КУ, АУ (5)

Слайд 86Постановление Правительства

Российской Федерации

от 26.07.2010 № 538

«О порядке отнесения имущества автономного

или бюджетного учреждения к категории особо ценного движимого имущества»

Виды ОЦДИ АУ и БУ

Перечни ОЦДИ АУ и БУ

Состав ОЦДИ АУ и БУ

Слайд 87

Порядок определения видов и перечня особо ценного

движимого имущества автономных или

бюджетных учреждений

Полномочием на установление порядка отнесения имущества к категории особо ценного движимого имущества наделено Правительство Российской Федерации (постановление Правительства РФ от 26.07.2010 № 538)

а) балансовая стоимость:

от 50 до 500 тысяч рублей (устанавливает НПА ВИОГВ для АУ и БУ субъекта РФ);

от 50 до 200 тысяч рублей (устанавливает НПА местной администрации - для МАУ и МБУ);

б) иное движимое имущество, без которого основная деятельность АУ и БУ существенно затруднена;

в) движимое имущество, отчуждение которого осуществляется в специальном порядке, установленном ФЗ и иными федеральными НПА (культурные ценности и др.).

определяют виды особо ценного движимого имущества

определяют непосредственно перечень особо ценного движимого имущества

Высшие исполнительные органы государственной власти, местные администрации

Органы осуществляющие функции и полномочия учредителя АУ и БУ

Слайд 88Например:

Виды ОЦДИ Перечни ОЦДИ

Движимое имущество, балансовая стоимость которого

превышает 200 т.р.

Транспортные средства независимо от балансовой стоимости

Исключительные права

Иное движимое имущество, без которого осуществление учреждениями основных видов деятельности будет затруднено и балансовая стоимость которого за единицу превышает 30 т.р.

Автомобиль Волга

Автомобиль Жигули

Компьютер персональный

Кондиционер Samsung

Мягкая мебель

и др.

Слайд 89Обязательный состав

ОЦДИ АУ и БУ

Имущество, без которого

деятельность учреждения

будет

существенно

затруднена и/или

которое отнесено

к виду ОЦДИ

Имущество,

балансовая стоимость

которого превышает

установленные пределы

Имущество,

отчуждение которого

осуществляется

в специальном порядке

На федеральном уровне

200-500 т.р.

На уровне субъекта РФ

50-500 т.р.

На муниципальном уровне

50-200 т.р.

В интервале,

установленном НПА

высшего исполнительного

органа гос. власти

субъекта РФ

В интервале,

установленном

НПА местной

администрации

Слайд 90Ответственность учреждения имуществом по своим обязательствам

Имущество АУ и БУ на праве

оперативного управления

Недвижимое имущество

Недвижимое имущество

АУ

БУ

Движимое имущество

Закрепленное

собственником/

приобретенное

за счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Закрепленное

собственником/

приобретенное

за счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Приобретенное

за счет выделенных

собственником

средств

ОЦДИ

не ОЦДИ

Приобретенное

за счет средств

от приносящей доход

деятельности

Закрепленное

собственником/

приобретенное за счет

выделенных

собственником

средств

Приобретенное

за счет средств

от приносящей доход

деятельности

Слайд 91Форма перечня особо ценного движимого имущества должна содержать следующие показатели:

полное наименование объекта;

его балансовая стоимость;

инвентарный (учетный) номер (при его наличии),

остальные показатели – на усмотрение органа, утверждающего перечень;

Балансовой стоимостью, исходя из которой имущество относится к особо ценному, является первоначальная стоимость основных средств с учетом проведенной переоценки, достройки, дооборудования, реконструкции, модернизации или частичной ликвидации объектов основных средств, а не остаточная балансовая стоимость

Библиотечный фонд – особо ценное движимое имущество

Типовые вопросы –

особо ценное движимое имущество

Слайд 92Права по распоряжению ОЦДИ с предварительного согласия учредителя

Списывать имущество, непригодное

для дальнейшего использования по целевому назначению и (или) вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, гибели или уничтожения, а также невозможности установления его местонахождения

Предоставлять имущество по договору аренды

Предоставлять имущество по договору безвозмездного пользования

Передавать имущество на баланс другому юридическому лицу или в казну

Продавать имущество

В сфере культуры: отчуждать музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документов Архивного фонда РФ и национального библиотечного фонда, осуществляемое в специальном порядке, установленном законами и иными нормативными правовыми актами РФ

Слайд 93Порядок согласования

распоряжения ОЦДИ с учредителем

Учреждение направляет учредителю:

обращение учреждения, подписанное

руководителем или лицом, исполняющим его обязанности, содержащее информацию о необходимости и целесообразности совершения сделки по продаже (передаче в аренду) особо ценного движимого имущества;

проект предполагаемой сделки по продаже (передаче в аренду) особо ценного движимого имущества, в котором указываются: вид и стороны сделки, предполагаемая цена сделки с приложением отчета об оценке рыночной стоимости особо ценного движимого имущества, планируемого к продаже, а также иные существенные условия сделки

выписку из реестра федерального (регионального, муниципального) имущества на объект, предполагаемый к продаже

Учредитель принимает решение о согласовании сделки или

об отказе в согласовании. В случае принятия положительного

решения оно действительно, как правило, в течение 3-х мес.

Слайд 94Ограничения для БУ и АУ совершать сделки

без согласия учредителя

Крупной сделкой признается сделка, связанная с распоряжением денежными средствами, привлечением заемных денежных средств, отчуждением имущества (которым в соответствии с настоящим Федеральным законом автономное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог, при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает десять процентов балансовой стоимости активов (в уставе БУ и АУ может быть предусмотрен иной размер крупной сделки)

Бюджетные учреждения вправе совершать крупные сделки и сделки с заинтересованностью с предварительного согласия учредителя, автономные учреждения – с предварительного согласия наблюдательного совета

Слайд 95Крупные сделки, сделки с заинтересованностью

Крупной сделкой признается сделка, связанная

с распоряжением денежными средствами, привлечением заемных денежных средств, отчуждением имущества (которым в соответствии с настоящим Федеральным законом автономное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог, при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает десять процентов первоначальной балансовой стоимости активов (в уставе БУ и АУ может быть предусмотрен иной размер крупной сделки)

Крупная сделка, сделка, в совершении которой имеется заинтересованность, может быть совершена с предварительного одобрения наблюдательного совета АУ. Наблюдательный совет обязан рассмотреть предложение о совершении такой сделки в течение 15 календарных дней с момента поступления соответствующего предложения председателю

наблюдательного совета –

если уставом АУ не предусмотрен

более короткий срок

Слайд 96Сделки с заинтересованностью –

порядок совершения

Лицо признается заинтересованным в совершении сделки,

если

это лицо, его супруг (в том числе бывший), родители, бабушки, дедушки, дети, внуки, полнородные и неполнородные братья и сестры, а также двоюродные братья и сестры, дяди, тети (в том числе братья и сестры усыновителей этого лица), племянники, усыновители, усыновленные:

являются в сделке стороной, выгодоприобретателем, посредником или представителем;

владеют (каждый в отдельности или в совокупности) 20 и более процентами голосующих акций акционерного общества или превышающей двадцать процентов уставного капитала общества с ограниченной или дополнительной ответственностью долей либо являются единственным или одним из не более чем трех учредителей иного юридического лица, которое в сделке является контрагентом АУ, выгодоприобретателем, посредником или представителем;

занимают должности в органах управления юридического

лица, которое в сделке является контрагентом АУ,

выгодоприобретателем, посредником или представителем

Заинтересованное лицо до совершения сделки обязано

уведомить руководителя и наблюдательный совет АУ

об известной ему совершаемой сделке или известной

ему предполагаемой сделке, в совершении которых

оно может быть признано заинтересованным

Слайд 97Сделки с заинтересованностью – порядок совершения

Лицо признается заинтересованным в совершении сделки,

если

это лицо, его супруг (в том числе бывший), родители, бабушки, дедушки, дети, внуки, полнородные и неполнородные братья и сестры, а также двоюродные братья и сестры, дяди, тети (в том числе братья и сестры усыновителей этого лица), племянники, усыновители, усыновленные:

являются в сделке стороной, выгодоприобретателем, посредником или представителем;

владеют (каждый в отдельности или в совокупности) 20 и более процентами голосующих акций акционерного общества или превышающей двадцать процентов уставного капитала общества с ограниченной или дополнительной ответственностью долей либо являются единственным или одним из не более чем трех учредителей иного юридического лица, которое в сделке является контрагентом АУ, выгодоприобретателем, посредником или представителем;

занимают должности в органах управления юридического

лица, которое в сделке является контрагентом АУ,

выгодоприобретателем, посредником или представителем

Слайд 98Последствия нарушения

порядка совершения сделок

Крупная сделка, совершенная с нарушением порядка, может

быть признана недействительной по иску БУ (АУ) или его учредителя, если будет доказано, что другая сторона в сделке знала или должна была знать об отсутствии одобрения сделки наблюдательным советом автономного учреждения. Аналогично – сделка с заинтересованностью.

Руководитель БУ (АУ) несет перед учреждением ответственность в размере убытков, причиненных учреждению в результате совершения крупной сделки с нарушением требований настоящей статьи, независимо от того, была ли эта сделка признана недействительной

Заинтересованное лицо, не уведомившее директора и наблюдательный совет АУ, несет перед АУ ответственность в размере убытков, причиненных ему в результате совершения сделки, в совершении которой имеется заинтересованность, независимо от того, была ли эта сделка признана недействительной, если не докажет, что оно не знало и не могло знать о предполагаемой сделке или о своей заинтересованности в ее совершении. Такую же ответственность несет руководитель автономного учреждения, не являющийся лицом, заинтересованным

в совершении сделки с заинтересованностью, если не

докажет, что он не знал и не мог знать о наличии конфликта

интересов в отношении этой сделки

Слайд 99СЛАЙД

Распоряжение государственным (муниципальным) имуществом

Имущество КУ, БУ и АУ на праве оперативного

управления

Недвижимое имущество

Недвижимое имущество

Недвижимое имущество

Автономное учреждение

Бюджетное учреждение

Казенное учреждение

Движимое имущество

Движимое имущество

имущество, которым учреждение не отвечает по свои обязательствам

- имущество, которым учреждение отвечает по своим обязательствам

Слайд 100Отдельные вопросы

распоряжения имуществом БУ и АУ (1)

Слайд 101Отдельные вопросы

распоряжения имуществом БУ и АУ (2)

Слайд 102Отдельные вопросы

распоряжения имуществом БУ и АУ (3)

Слайд 103Аренда имущества автономных (бюджетных) учреждений.

Финансовая аренда (лизинг).

Слайд 104Сдача имущества бюджетных и автономных учреждений в аренду

Необходимо получить согласие

учредителя (за исключением сдачи в аренду движимого имущества, не отнесенного к ОЦДИ). Без уведомления собственника договор аренды может быть признан недействительным

Фактически при заключении договора аренды имущества БУ и АУ действуют 3 стороны: арендатор (например, коммерческая организация), балансодержатель (учреждение, в оперативном управлении которого находится имущество), арендодатель (собственник имущества)

Договор заключается от имени бюджетного или автономного учреждения

Согласно п. 3 ст. 17.1 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции» обязательно проведение конкурсов или аукционов при заключении договоров аренды в отношении государственного или муниципального недвижимого имущества, которое закреплено на праве оперативного управления за автономными, бюджетными и казенными учреждениями

Слайд 105Обязанности сторон договора аренды имущества БУ или АУ

Арендодатель обязан:

Не совершать

действий, препятствующих арендатору пользоваться арендованным имуществом

Контролировать перечисление арендатором арендной платы

В 10-дневный срок с момента подписания договора аренды заключить с арендатором договор на возмещение арендатором коммунальных и эксплуатационных расходов, связанных с содержанием арендованного имущества

Арендатор обязан:

Принять имущество в аренду по акту приема-передачи

В 10-дневный срок с момента подписания договора аренды заключить с арендодателем договор на возмещение коммунальных и эксплуатационных расходов

Содержать арендуемое имущество в полной исправности и в надлежащем состоянии

Своевременно проводить за свой счет текущий ремонт, а также капитальный ремонт (если необходимость в нем вызвана действиями арендатора)

Ежемесячно перечислять арендную плату

(…)

Слайд 106Случаи-исключения, когда сдача в аренду имущества автономных и бюджетных учреждений может

происходить без торгов

на основании международных договоров РФ, федеральных законов, устанавливающих иной порядок распоряжения этим имуществом, актов Президента РФ, Правительства РФ, решений суда, вступивших в законную силу;

государственным органам, органам местного самоуправления, а также государственным внебюджетным фондам, ЦБ РФ;

государственным и муниципальным учреждениям, государственным корпорациям, государственным компаниям;

образовательным учреждениям независимо от их организационно-правовых форм;

лицу, с которым заключен государственный или муниципальный контракт по результатам конкурса или аукциона, если предоставление указанных прав было предусмотрено конкурсной документацией, документацией об аукционе для целей исполнения этого государственного или муниципального контракта;

на срок не более чем тридцать календарных дней в течение шести последовательных календарных месяцев (предоставление указанных прав на такое имущество одному лицу на совокупный срок более чем тридцать календарных дней в течение шести последовательных календарных месяцев без проведения конкурсов или аукционов запрещается);

взамен недвижимого имущества, права в отношении которого прекращаются в связи со сносом или с реконструкцией здания, строения, сооружения, которыми или частью которых является такое недвижимое имущество, либо в связи с предоставлением прав на такое недвижимое имущество государственным или муниципальным образовательным учреждениям, медицинским учреждениям

Слайд 107Ограничения при сдаче имущества автономных (бюджетных) учреждений в аренду

Установлен запрет

на заключение договора аренды детскими, учебными, лечебно-профилактическими учреждениями, учреждениями культуры и физкультурно-оздоровительными и спортивными учреждениями с организациями, осуществляющими розничную продажу алкоголя и табака

Запрет действует в отношении рекламы алкоголя и табака, пива и напитков на его основе, табачной продукции и курительных принадлежностей, а также деятельности политических партий, общественно-политических и религиозных движений и организаций

Слайд 108Существенные условия договора аренды (1)

Гражданским кодексом не предусмотрено обязанности указывать

срок договора аренды. В соответствии со ст. 610 ГК РФ если срок не указан, то такой договор считается заключенным на неопределенный срок. В этом случае в отличие от заключения договора на определенный срок его расторжение может быть осуществлено в любой срок – по желанию одной из сторон (при условии предупреждения в отношении движимого имущества – за 1 месяц, недвижимости – за 3 месяца).

Договоры аренды недвижимого имущества на срок не менее одного года подлежат государственной регистрации. Обратиться за регистрацией может любая из сторон договора, чья это обязанность – указывается в договоре

При обнаружении недостатков арендованного имущества, не зафиксированных в договоре аренды, ответственность несет арендодатель. Арендатор при этом вправе на свой выбор:

потребовать от арендодателя либо безвозмездного устранения недостатков имущества, либо соразмерного уменьшения арендной платы, либо возмещения своих расходов на устранение недостатков имущества

непосредственно удержать сумму понесенных им расходов на устранение данных недостатков из арендной платы, предварительно уведомив об этом арендодателя

потребовать досрочного расторжения договора

Гражданским кодексом не предусмотрено обязанности указывать срок договора аренды. В")

Слайд 109Существенные условия договора аренды (2)

Предусмотренный размер арендной платы является фиксированным

на год и не может изменяться чаще, чем за данный период (п. 3 ст. 614 ГК РФ)

При этом фактическое изменение размера арендной платы в результате корректировки на процент индексации в соответствии с п. 3 ст. 614 ГК РФ не является изменением условия договора о размере арендной платы

Несоблюдение установленных сроков внесения арендной платы является нарушением арендных отношений. Срок определяется порядком сдачи имущества в аренду, договором аренды. Как правило, срок – не позднее последнего числа расчетного месяца

Сдача имущества в аренду – объект обложения НДС (ст.146 НК РФ). Налоговая база по доходам от сдачи в аренду имущества – сумма арендной платы, указанная в договоре без учета налога. НДС не берется с суммы возмещения арендатором арендодателю коммунальных платежей, если на возмещение по оплате коммунальных услуг заключен отдельный договор

Слайд 110Договор лизинга

Лизинг – разновидность договора аренды.

Лизингодатель (арендодатель) приобретает на свои

средства некое имущество и по договору лизинга отдает его лизингополучателю (арендатору) в пользование, за что взимает с последнего регулярные лизинговые платежи определенного объема в течение определенного срока. В конце срока аренды право собственности на имущество переходит к лизингополучателю (арендатору). Обычно в роли лизингодателей (арендаторов) выступают банки.

Согласно п. 2 ст. 1 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде», бюджетные и автономные учреждения вправе заключать договоры финансовой аренды (лизинга)

Слайд 111Ограничения для БУ и АУ по договору лизинга (установлены Законом №

83-ФЗ)

выбор продавца имущества должен осуществляться только лизингодателем (арендатором) с последующим несением ответственности лизингодателем (арендатором) за выполнение требований договора купли-продажи

лизинговые платежи не могут осуществляться в натуральной форме

лизинговая сделка (как и кредитная) могут попасть в разряд крупных сделок и (или) сделок с заинтересованностью – что потребует получения от учредителя разрешения на их осуществление

Слайд 112Существенные условия договора лизинга для БУ и АУ (приказ Минфина России

№ 157н)

Отражение имущества на балансе сторон договора. Имущество, приобретенное по договору лизинга, может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя бюджетного учреждения. Этот вопрос решается сторонами при заключении договора. Принятое решение должно быть закреплено в договоре

Документальное оформление получения (выбытия) нефинансовых активов - предметов лизинга. Принятие к учету нематериальных активов, являющихся предметом договора лизинга, а также их выбытие осуществляется по общему правилу, то есть на основании решения постоянно действующей комиссии по поступлению и выбытию активов. Данная операция оформляется первичными (сводными) учетными документами – актами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) (не оформляется на объекты библиотечного фонда);

Акт о приеме-передаче здания (сооружения) (ф. 0306030);

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031)

Слайд 113

Институт экономики города

www.urbaneconomics.ru

Тел. (495) 787-4520, (495) 363-5047

Сектор «Муниципальные финансы»

Жигалов Дмитрий

Владимирович,

руководитель сектора,

jigalov@urbaneconomics.ru

Контактная информация

учрежденийУчрежденияГосударственные, муниципальныеДругие (негосударственные)Было до 2007 г.УчрежденияГосударственные или муниципальные")

услуг1До Федерального закона № 83-ФЗ Федеральный закон № 83-ФЗППОСметаБУСметаППОППОКУБУСубсидииОплата услугКУСметаБУиные")

программыГосударственные (муниципальные)заданияПрограммыразвитияПравительство Российской")

В текстовой части указываются:цели деятельности учреждения")

в соответствии с госзаданиемСубсидии на иные цели Осуществление бюджетных")

собственности бюджетным и автономным учреждениям с")

")

Целевая субсидия(выплаты работникам учреждений)")

БУМинфин РоссииПравовой акт ФОИВоб осуществлении учреждениемполномочий по исполнению публичных обязательствБУТерриториальный орган Федерального казначействаЛицевой счет,")

учреждения».Распространяется")

.")

учредитель формирует исчерпывающий перечень платных услуг для")

услуг на одинаковых условияхУчреждение вправе сверх установленного государственного (муниципального) задания, а")

задания, при отсутствии утверждаемой")

услуг (выполнение работ) бюджетными и автономными учреждениямиРаздел 3.")

задание формируется в порядке, установленном соответственно …")

. Нет нормативов")

– потребительНужны стандарты")

При определении нормативных затрат на")

В случае если Учреждение оказывает")

Нормативные затраты на содержание имущества")

Основа расчета объема финансового обеспечения задания – стоимость государственной (муниципальной)")

, оказываемым (выполняемым) государственными (муниципальными) учреждениями в рамках заданий, формируются")

услуги (Размер субсидии на выполнение")

;По группе учреждений;С использованием")

учреждениемРаздел 4.")

имуществомИмущество КУ, БУ и АУ на праве оперативного управленияНедвижимое имуществоНедвижимое имуществоНедвижимое имуществоАвтономное")

учреждений в аренду Установлен запрет на заключение договора аренды")

Предусмотренный размер арендной платы является фиксированным на год и не")

приобретает на свои средства некое имущество и")

выбор продавца имущества должен")

Отражение имущества на")

787-4520, (495) 363-5047 Сектор «Муниципальные финансы» Жигалов Дмитрий")

услуг: подход Минфина России")

учреждений")

учреждений")

")

")

")

")

учреждений. Финансовая аренда (лизинг).")