- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Логистика снабжения презентация

Содержание

- 1. Логистика снабжения

- 2. Снабжение — это обеспечение организации требуемыми

- 5. МЕСТО СНАБЖЕНИЯ В ЛОГИСТИКЕ

- 6. Номенклатура ресурсов

- 7. Основные вопросы снабженческой деятельности предприятия что закупить;

- 8. Целью логистики снабжения - является удовлетворение запросов

- 10. Задачи и работы, относящиеся к логистике снабжения

- 11. выбор поставщика и способа закупки; организационно-правовая подготовка

- 12. Ключевые показатели снабженческой деятельности Своевременная доставка Количество

- 13. Модель организации процесса закупки ресурсов

- 14. Определение потребности ресурсах Потребность — это

- 15. Для этого необходимо идентифицировать

- 17. Общая потребность включает полную потребность на производственную

- 18. Первичная потребность - потребность в изделиях, договоры

- 19. Наиболее распространенной методикой определения потребности в материальных

- 20. В методике используется информация, поступающая из следующих

- 22. Основные этапы определения потребности: определение валовой потребности

- 23. Подход к определению потребности зависит от характера

- 24. Методы определения потребностей

- 26. Детерминированные методы расчета служат для расчета вторичной потребности

- 27. Необходима следующая исходная информация: первичная потребность, включающая

- 28. Стохастические методы расчета позволяют установить ожидаемую потребность на

- 29. Метод экспоненциального сглаживания применяют при прогнозирование потребности

- 30. Структуризация номенклатуры ресурсов в снабжении Структуризация –

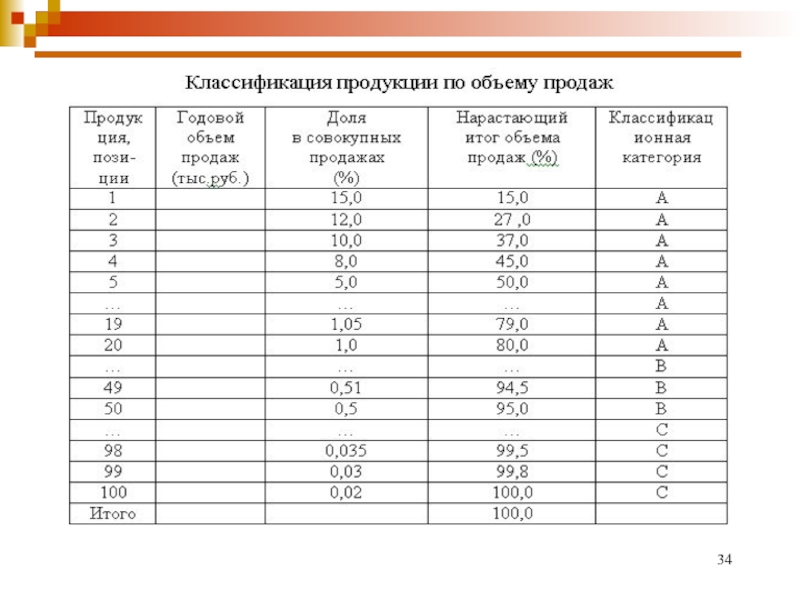

- 31. Метод ABC – анализа является средством количественной

- 32. Кривая анализа ABC (кривая Лоренца) .

- 33. Группа А - 20 % от общего

- 35. Определение АВС – групп (математическая интерпретация)

- 36. Определение АВС – групп (графическая интерпретация)

- 37. Результат АВС - анализа Категория А

- 38. Метод XYZ - анализа

- 39. Кривая анализа XYZ

- 40. Определение коэффициента вариации . где:

- 41. Определение коэффициента вариации для k-го вида продукции

- 42. Расчет параметров Средний объем потребления:

- 43. Графическая интерпретация результатов

- 44. Результат ХУZ - анализа Категория X -

- 45. Классификация ресурсных позиций по характеру потребления

- 46. Совместное позиционирование ресурсов

- 47. Стратегии управления ресурсами Группа АХ – позиции,

- 48. Стратегии управления ресурсами Группа ВХ – позиции,

- 49. Стратегии управления ресурсами Группа СХ – позиции,

- 50. Задача MOB - «производить или

- 56. Для аналитического решения задачи МОВ

- 57. 2. Общие затраты на собственное производство TC

- 58. Общие совокупные издержки (TC, от англ. total

- 59. Точка безразличия объемов приобретаемых ресурсов (точка смены решения)

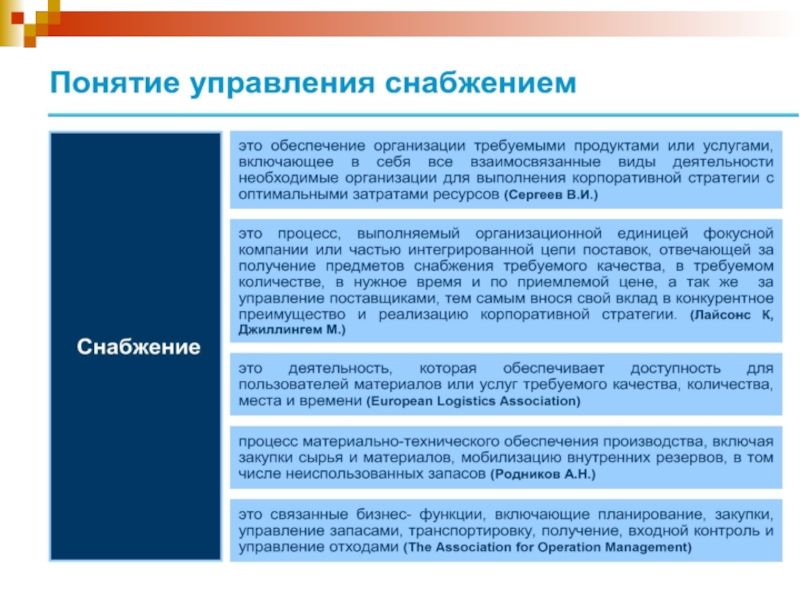

Слайд 2Снабжение

— это обеспечение организации требуемыми продуктами или услугами, включающее в

себя все взаимосвязанные виды деятельности по управлению закупками и поставщиками, необходимые организации для выполнения стратегии организации с оптимальными затратами ресурсов»

Слайд 7Основные вопросы снабженческой деятельности предприятия

что закупить;

сколько закупить;

у кого закупить;

на каких условиях

закупить.

К традиционному перечню логистика добавляет свои вопросы:

как системно увязать закупки с производством и сбытом;

как системно увязать деятельность предприятия с поставщиками.

К традиционному перечню логистика добавляет свои вопросы:

как системно увязать закупки с производством и сбытом;

как системно увязать деятельность предприятия с поставщиками.

Слайд 8Целью логистики снабжения

- является удовлетворение запросов производства в материалах с максимальной

надежностью поставки материалов соответствующего качества необходимого объема в нужное время, от квалифицированного поставщика, с высоким уровнем сервиса и по приемлемой цене.

Слайд 10Задачи и работы, относящиеся к логистике снабжения

определение потребности в ресурсах;

структуризация объектов

закупки по значимости, характеру потребления и другим характеристикам;

решение дилеммы «сделать или купить»;

анализ и определение возможных источников закупки;

решение дилеммы «сделать или купить»;

анализ и определение возможных источников закупки;

Слайд 11выбор поставщика и способа закупки;

организационно-правовая подготовка и размещение заказа;

контроль выполнения заказа

и его экспедирование;

получение и проверка заказанных материальных ресурсов;

передача ресурсов на хранение;

обработка счетов и их оплата;

учет поступления и расходования материальных ресурсов,

получение и проверка заказанных материальных ресурсов;

передача ресурсов на хранение;

обработка счетов и их оплата;

учет поступления и расходования материальных ресурсов,

Слайд 12Ключевые показатели снабженческой деятельности

Своевременная доставка

Количество доставок, соответствующих заказу, разделенное на общее

количество заказов за период

Выполнение заказа

Процентное отношение заказов, доставленных полностью в первый раз

Процентное отношение заказов, доставленных в первый раз в полном объеме

Индекс отсутствующей на складе продукции

Процентное отношение артикулов, не имеющихся в наличии для поставок клиентам

Ошибки счетов/ точность

Частота ошибок в счетах является показателем общей точности процесса управления заказом (количество корректировок, разделенное на общее количество выставленных счетов)

Жалобы клиентов

Общее количество полученных жалоб как процент от общего количества полученных заказов

Выполнение заказа

Процентное отношение заказов, доставленных полностью в первый раз

Процентное отношение заказов, доставленных в первый раз в полном объеме

Индекс отсутствующей на складе продукции

Процентное отношение артикулов, не имеющихся в наличии для поставок клиентам

Ошибки счетов/ точность

Частота ошибок в счетах является показателем общей точности процесса управления заказом (количество корректировок, разделенное на общее количество выставленных счетов)

Жалобы клиентов

Общее количество полученных жалоб как процент от общего количества полученных заказов

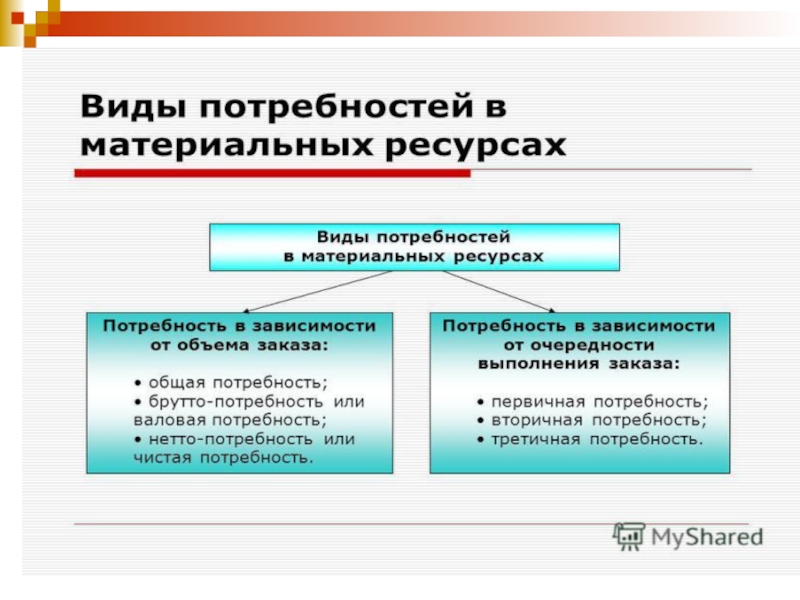

Слайд 14Определение потребности ресурсах

Потребность

— это объем сырья, материалов и комплектующих определенного

ассортимента и качества, необходимый для обеспечения непрерывности производственного процесса и выполнения программы выпуска.

Слайд 15 Для этого необходимо идентифицировать внутрифирменных потребителей материальных ресурсов.

Затем выполняют расчет потребности в материальных ресурсах. При этом устанавливают требования к массе, размеру и другим параметрам поставок, а также к сервису поставок. Далее разрабатывают планы-графики и спецификации на каждую позицию номенклатуры и (или) номенклатурные группы.

Слайд 17Общая потребность включает полную потребность на производственную программу и зарезервированный объем

сырья, материалов и комплектующих для специального использования.

Полная потребность (брутто - потребность) — это потребность на производственную программу без учета имеющихся производственных запасов и готовой продукции.

Чистая потребность (нетто — потребность) — это потребность на плановый период производства с учетом имеющихся заделов на рабочих местах и запасов готовой продукции, определяется вычитанием из брутто — потребности величины заделов и запасов.

Полная потребность (брутто - потребность) — это потребность на производственную программу без учета имеющихся производственных запасов и готовой продукции.

Чистая потребность (нетто — потребность) — это потребность на плановый период производства с учетом имеющихся заделов на рабочих местах и запасов готовой продукции, определяется вычитанием из брутто — потребности величины заделов и запасов.

Слайд 18Первичная потребность - потребность в изделиях, договоры на производство и поставку

которых уже заключены, т.е. имеющих рыночный сбыт.

Вторичная потребность — потребность в сырье, материалах и комплектующих, необходимых для изготовления первичной потребности.

Третичная потребность — потребность на производственную программу во вспомогательных материалах производственного назначения.

Вторичная потребность — потребность в сырье, материалах и комплектующих, необходимых для изготовления первичной потребности.

Третичная потребность — потребность на производственную программу во вспомогательных материалах производственного назначения.

Слайд 19Наиболее распространенной методикой определения потребности в материальных ресурсах (МРП) является календарный

метод планирования (потребности) материальных ресурсов, базирующийся на программе производства конечного продукта.

является календарный метод планирования (потребности) материальных")

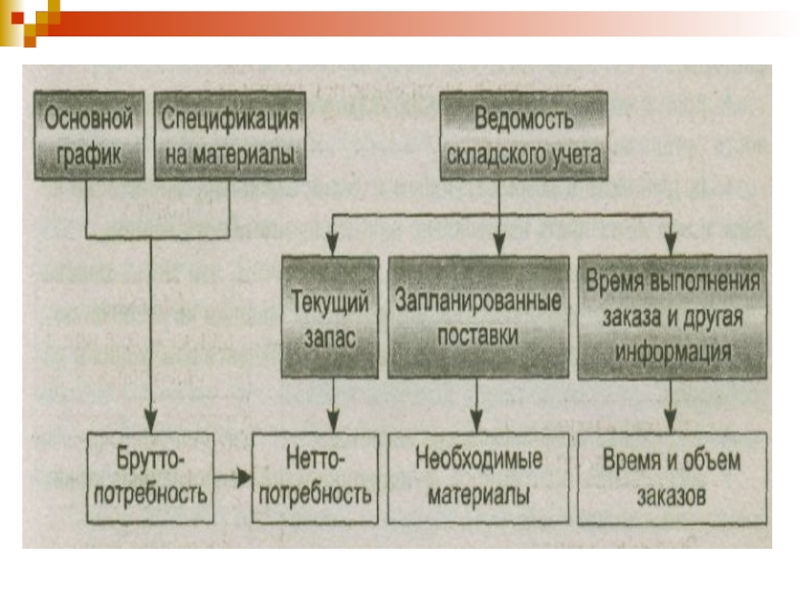

Слайд 20В методике используется информация, поступающая из следующих источников:

основной график, где указывается

объем каждого продукта, изготавливаемого в каждый период времени;

ведомости (спецификации, техническим условиям) материалов, где перечисляются материалы, необходимые для производства каждого продукта;

нормативы расходов сырья и материалов;

учетной документации по запасам, где показано наличие материалов.

ведомости (спецификации, техническим условиям) материалов, где перечисляются материалы, необходимые для производства каждого продукта;

нормативы расходов сырья и материалов;

учетной документации по запасам, где показано наличие материалов.

Слайд 22Основные этапы определения потребности:

определение валовой потребности в ресурсах с использованием основного

графика, спецификации на материалы и нормативов расходов сырья и материалов;

определение чистой потребности путем вычитания уже имеющегося запаса и объема заказов, которые должны поступить. Затем составляется производственный график с указанием времени начала работ, обеспеченных чистой потребностью;

установление объема заказов и времени их размещения на основании графика использования материалов и информации о времени выполнения заказа.

определение чистой потребности путем вычитания уже имеющегося запаса и объема заказов, которые должны поступить. Затем составляется производственный график с указанием времени начала работ, обеспеченных чистой потребностью;

установление объема заказов и времени их размещения на основании графика использования материалов и информации о времени выполнения заказа.

Слайд 23Подход к определению потребности зависит от характера поступления заказов

Подход «заказ от

клиента» - расчет потребности начинается только тогда когда она возникает, например, при поступлении заказа от потребителя. При этом трудно предугадать момент подачи заказа, имеется неполная информация о наличии запасов на складе.

Подход «заказ со склада», потребность определяется на основе информации о расходовании ресурсов из мест хранения. Появляется возможность прогнозирования и планирования потребности в ресурсах.

Подход «заказ со склада», потребность определяется на основе информации о расходовании ресурсов из мест хранения. Появляется возможность прогнозирования и планирования потребности в ресурсах.

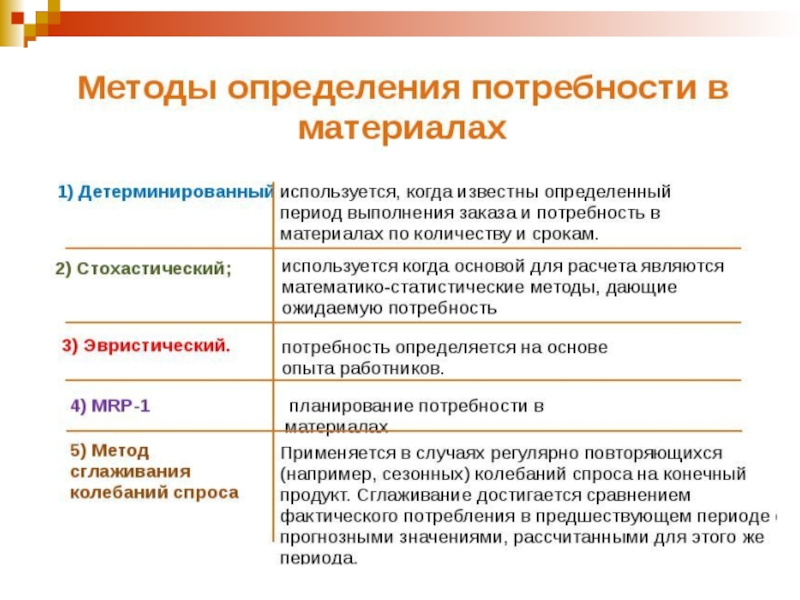

Слайд 26Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной

первичной.

При аналитическом методе расчет идет от спецификации изделия по ступеням иерархии сверху вниз.

Синтетический метод предполагает проведение расчетов для каждой группы деталей исходя из степени их применяемости на отдельных ступенях иерархии.

При аналитическом методе расчет идет от спецификации изделия по ступеням иерархии сверху вниз.

Синтетический метод предполагает проведение расчетов для каждой группы деталей исходя из степени их применяемости на отдельных ступенях иерархии.

Слайд 27Необходима следующая исходная информация:

первичная потребность, включающая сведения об объеме и сроках;

сведения

об изделии (спецификация или технические условия, рабочая документация на узлы, детали и заготовки, нормативы расходов сырья и материалов);

возможные дополнительные поставки или циклы поставок материалов;

располагаемое наличие на основе нетто — потребности. (Подробности – на практ. занятиях)

возможные дополнительные поставки или циклы поставок материалов;

располагаемое наличие на основе нетто — потребности. (Подробности – на практ. занятиях)

Слайд 28Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих

ее изменения на протяжении определенного промежутка времени.

Аппроксимация средних значений

Прогнозирование этим методом представляет собой процедуру усреднения известных значений потребности в материалах. Используется в условиях, когда потребность в материалах колеблется по месяцам при устойчивом среднем значении.

Аппроксимация средних значений

Прогнозирование этим методом представляет собой процедуру усреднения известных значений потребности в материалах. Используется в условиях, когда потребность в материалах колеблется по месяцам при устойчивом среднем значении.

Слайд 29Метод экспоненциального сглаживания применяют при прогнозирование потребности в материальных ресурсах на

основе уровней ряда динамики, веса которых убывают по мере отдаления данного уровня от момента прогноза. Для этой цели в расчеты вводится постоянный коэффициент сглаживания а, значение которого подбирается таким образом, чтобы свести ошибку прогноза к минимуму.

Регрессионный анализ предполагает приближение известных тенденций потребления материальных ресурсов с помощью математических функций, которые могут быть экстраполированы на будущий период.

Регрессионный анализ предполагает приближение известных тенденций потребления материальных ресурсов с помощью математических функций, которые могут быть экстраполированы на будущий период.

Слайд 30Структуризация номенклатуры ресурсов в снабжении

Структуризация – дифференциация ресурсов с целью выделения

наиболее значимых и востребованных позиций, работа с которыми с позиции логистической концепции может дать наибольший эффект.

Цель – повышение эффективности управления запасами за счет выявления приоритетных групп товаров.

В качестве инструмента структуризации часто используются методы АВС и XYZ – анализов.

Цель – повышение эффективности управления запасами за счет выявления приоритетных групп товаров.

В качестве инструмента структуризации часто используются методы АВС и XYZ – анализов.

Слайд 31Метод ABC – анализа является средством количественной дифференциации ресурсов по какому-либо

параметру, характеризующему значимость или сущность объекта закупки (затраты, цена, трудоемкость, номенклатура и т.п.), который определяется целью анализа и спецификой деятельности фирмы.

Метод АВС заключается в разбиении номенклатуры N всех потребляемых ресурсов на три собственных неравномощных подмножества А, В и С по некоторому алгоритму. В качестве основы такого алгоритма обычно используется правило Паретто (правило 80-20), когда 20% количественной характеристики явления определяют 80% его сущности.

Метод АВС заключается в разбиении номенклатуры N всех потребляемых ресурсов на три собственных неравномощных подмножества А, В и С по некоторому алгоритму. В качестве основы такого алгоритма обычно используется правило Паретто (правило 80-20), когда 20% количественной характеристики явления определяют 80% его сущности.

.")

Слайд 33Группа А - 20 % от общего числа наименований ресурсов составляет

80 % от общей суммы материальных затрат.

Группа В - 30 % наименований составляют 15 % стоимости всех ресурсов.

Группа С - все остальные виды ресурсов, удельный вес которых в затратах на все ресурсы лишь 5 %.

Группа В - 30 % наименований составляют 15 % стоимости всех ресурсов.

Группа С - все остальные виды ресурсов, удельный вес которых в затратах на все ресурсы лишь 5 %.

")

")

Слайд 37Результат АВС - анализа

Категория А включает

ограниченное количество наиболее ценных видов ресурсов, которые требуют тщательного планирования, постоянного (возможно, даже ежедневного) и скрупулезного учета и контроля.

Ресурсы этой группы - основные в бизнесе фирмы.

Категория В составлена из тех видов ресурсов, которые в меньшей степени важны для компании и требуют обычного контроля, налаженного учета (возможно, ежемесячного).

Категория С включает широкий ассортимент оставшихся малоценных ресурсов,характеризующихся упрощенными методами планирования, учета и контроля.

Категория В составлена из тех видов ресурсов, которые в меньшей степени важны для компании и требуют обычного контроля, налаженного учета (возможно, ежемесячного).

Категория С включает широкий ассортимент оставшихся малоценных ресурсов,характеризующихся упрощенными методами планирования, учета и контроля.

Слайд 38Метод XYZ - анализа

-дифференциация ресурсов в зависимости от

характера их потребления и точности прогнозирования изменений в их потребности.

Вся номенклатура ресурсов делится на три группы в зависимости от степени равномерности потребления, характеризуемой коэффициентом вариации потребления (КВ)

по каждой позиции.

Вся номенклатура ресурсов делится на три группы в зависимости от степени равномерности потребления, характеризуемой коэффициентом вариации потребления (КВ)

по каждой позиции.

Слайд 40Определение коэффициента вариации

.

где:

– текущее потребление товарно-материальных ресурсов (продажа продукции)

в i-м периоде наблюдения;

– среднее арифметическое значение потребления ТМР

(реализации продукции) за период;

i = 1,2…, n – совокупность периодов.

в i-м периоде наблюдения; –")

Слайд 42Расчет параметров

Средний объем потребления:

Среднее квадратическое отклонение потребления:

Коэффициент вариации:

Слайд 44Результат ХУZ - анализа

Категория X - ресурсы характеризуются стабильной величиной потребления,

незначительными колебаниями в их расходе и высокой точностью прогноза.

Категория У - ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Категория Z - потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая.

Категория У - ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования.

Категория Z - потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая.

Слайд 47Стратегии управления ресурсами

Группа АХ – позиции, требующие наибольших затрат (или приносящие

наибольшую прибыль) и постоянное потребление. По этим позициям нужно наиболее точно строить прогноз потребления, постоянно контролировать потребление и пытаться оптимизировать запас в сторону его сокращения.

Группа АУ – позиции, требующая наибольших затрат (наибольшая прибыль) и имеющие определенные колебания потребления. По этим позициям страховой запас нужно, при возможности, увеличивать т. к. позиции имеют существенное колебание потребления, а значит, прогноз потребления по ним может отличаться от фактических значений.

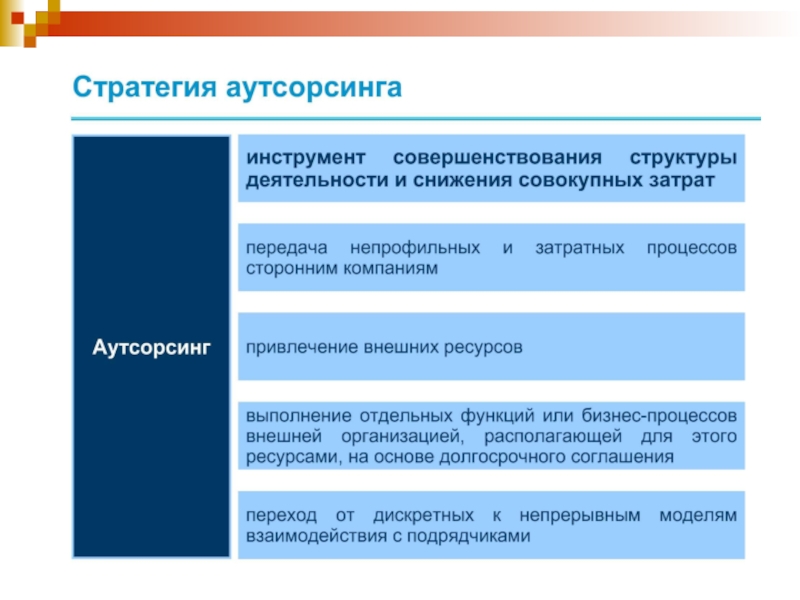

Группа АZ – позиции, требующих наибольших затрат, но потребление которых предсказать затруднительно. По этим позициям при наличии финансовых резервов страховой запас нужно увеличивать, или перейти к заказам с открытой датой или системе аутсорсинга запаса

Группа АУ – позиции, требующая наибольших затрат (наибольшая прибыль) и имеющие определенные колебания потребления. По этим позициям страховой запас нужно, при возможности, увеличивать т. к. позиции имеют существенное колебание потребления, а значит, прогноз потребления по ним может отличаться от фактических значений.

Группа АZ – позиции, требующих наибольших затрат, но потребление которых предсказать затруднительно. По этим позициям при наличии финансовых резервов страховой запас нужно увеличивать, или перейти к заказам с открытой датой или системе аутсорсинга запаса

и постоянное")

Слайд 48Стратегии управления ресурсами

Группа ВХ – позиции, требующие определенных затрат (приносящие компании

определенную прибыль) и имеющие стабильное потребление. По этим позициям можно применять концепцию минимизации страхового запаса в силу стабильности потребления.

Группа ВУ – позиции, требующие определенных затрат (приносящие определенную прибыль) и имеющие определенные колебания потребления. По данным позициям необходимо страховой запас, по возможности, увеличивать т. к. потребление на них не стабильно и подвержено колебаниям, а объем потребления имеет существенное значение.

Группа ВZ – позиции, требующие определенных затрат (приносящие определенную прибыль) и имеющие существенные колебания потребления. По этой группе позиций страховой запас рекомендуется определять в зависимости от состояния финансовых ресурсов компании и изменить порядок управления заказами.

Группа ВУ – позиции, требующие определенных затрат (приносящие определенную прибыль) и имеющие определенные колебания потребления. По данным позициям необходимо страховой запас, по возможности, увеличивать т. к. потребление на них не стабильно и подвержено колебаниям, а объем потребления имеет существенное значение.

Группа ВZ – позиции, требующие определенных затрат (приносящие определенную прибыль) и имеющие существенные колебания потребления. По этой группе позиций страховой запас рекомендуется определять в зависимости от состояния финансовых ресурсов компании и изменить порядок управления заказами.

и имеющие")

Слайд 49Стратегии управления ресурсами

Группа СХ – позиции, требующие незначительных затрат (приносящие незначительную

прибыль), но имеющие стабильное потребление. По данной группе позиций рекомендуется минимизация страхового запаса в силу их стабильности потребления, контроль наличия осуществлять периодически и производить закупку по оптовым ценам.

Группа СУ – позиции, требующие незначительных затрат (приносящие незначительную прибыль) и имеющие определенные колебания потребления. По данным позициям страховой запас нужно оптимизировать.

Группа СZ – позиции, требующие незначительных затрат (приносящие незначительную прибыль), и потребление на которые предсказать затруднительно. В отношении данной группы рекомендуется рассматривать вопрос создания гарантийного запаса.

Группа СУ – позиции, требующие незначительных затрат (приносящие незначительную прибыль) и имеющие определенные колебания потребления. По данным позициям страховой запас нужно оптимизировать.

Группа СZ – позиции, требующие незначительных затрат (приносящие незначительную прибыль), и потребление на которые предсказать затруднительно. В отношении данной группы рекомендуется рассматривать вопрос создания гарантийного запаса.

, но имеющие стабильное")

Слайд 50Задача MOB

- «производить или закупать»

(Make - or –

Buy, задача «сделать или купить»), или сокращенно - задача MOB. Задача является стратегической для функционирования любого предприятия.

В широком плане задача MOB — это элемент стратегического сорсинга, т.е. совокупности процессов, на основе которых принимаются решения о стратегических источниках поставок/закупок, в результате чего организация получает необходимые ей ценности

В широком плане задача MOB — это элемент стратегического сорсинга, т.е. совокупности процессов, на основе которых принимаются решения о стратегических источниках поставок/закупок, в результате чего организация получает необходимые ей ценности

,")

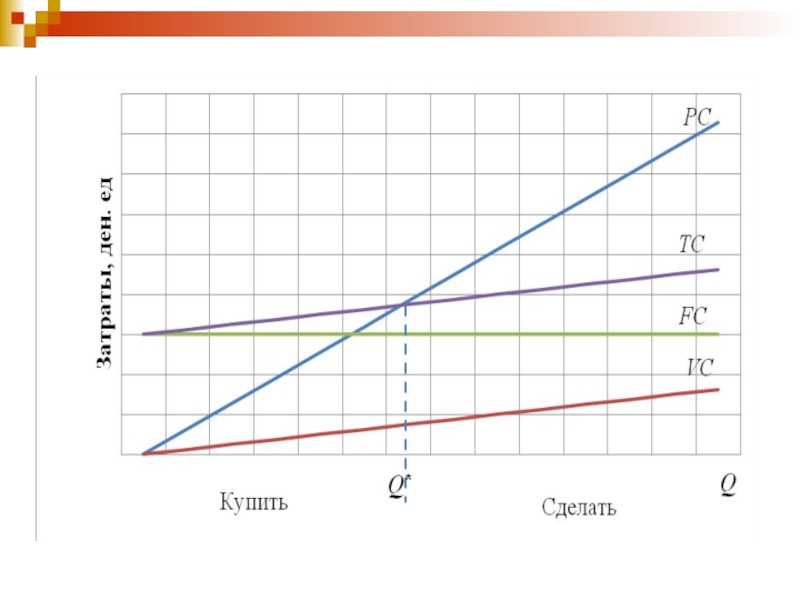

Слайд 56 Для аналитического решения задачи МОВ используют

дифференцированный

анализ общих затрат

1. Общие затраты на закупку (PC, от англ. procurement costs) определяются ценой поставщика, а также включают логистические затраты по доставке, переработке и хранению закупаемой продукции.

PC=P⋅Q,

где P – стоимость (затраты) приобретения единицы ресурса, ден. ед.,

Q– потребность в ресурсе (объем закупки), нат. ед.

1. Общие затраты на закупку (PC, от англ. procurement costs) определяются ценой поставщика, а также включают логистические затраты по доставке, переработке и хранению закупаемой продукции.

PC=P⋅Q,

где P – стоимость (затраты) приобретения единицы ресурса, ден. ед.,

Q– потребность в ресурсе (объем закупки), нат. ед.

Слайд 572. Общие затраты на собственное производство TC :

переменные производственные издержки

(стоимость сырья, рабочей силы, энергии),

постоянные - накладные расходы, величина амортизационных отчислений, платежи по кредитам и капитальным – затраты на покупку, доставку, монтаж оборудования, обучение рабочих и др.

Капитальные затраты включаются в состав текущих производственных издержек в процессе амортизации.

постоянные - накладные расходы, величина амортизационных отчислений, платежи по кредитам и капитальным – затраты на покупку, доставку, монтаж оборудования, обучение рабочих и др.

Капитальные затраты включаются в состав текущих производственных издержек в процессе амортизации.

Слайд 58Общие совокупные издержки (TC, от англ. total cost) собственного производства:

TC=VC+FC, TC = VC + FC,

где FC – постоянные издержки собственного производства (fix cost), ден.ед.,

VC – переменные издержки собственного производства (variable cost), ден.ед.

VC=AVC⋅Q,

где AVC – средние переменные издержки на единицу продукции (average variable cost), ден. ед

где FC – постоянные издержки собственного производства (fix cost), ден.ед.,

VC – переменные издержки собственного производства (variable cost), ден.ед.

VC=AVC⋅Q,

где AVC – средние переменные издержки на единицу продукции (average variable cost), ден. ед

собственного производства: TC=VC+FC, TC")

")