- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Теоретические основы налогообложения. (Тема 1) презентация

Содержание

- 1. Теоретические основы налогообложения. (Тема 1)

- 2. Налог обязательный, индивидуальный безвозмездный платеж, взимаемый

- 3. Сбор обязательный взнос, взимаемый с организаций и

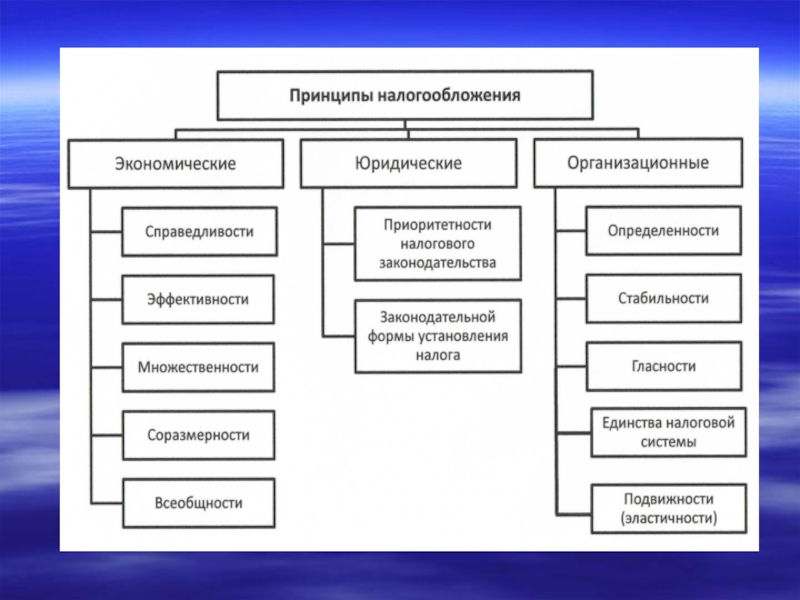

- 4. Признаки налога:

- 5. Социально-экономическая природа налогов определяется государственным строем и

- 8. Основные подфункции регулирующей функции налогов:

- 9. Элементы налога

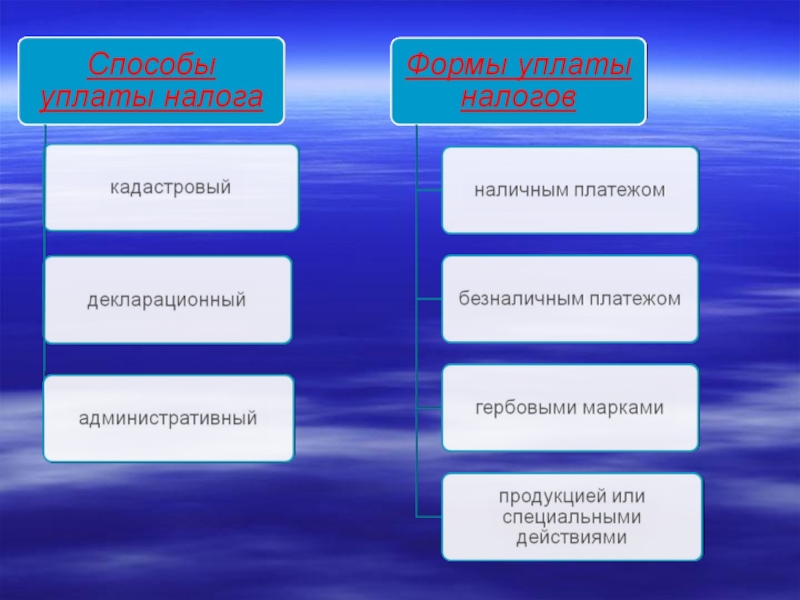

- 11. Формы изменения сроков уплаты налогов

Слайд 2Налог

обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

в форме отчуждения принадлежащих им по праву собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и муниципальных образований

Слайд 3Сбор

обязательный взнос, взимаемый с организаций и физических, лиц, уплата которого является

одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)

Слайд 5Социально-экономическая природа налогов

определяется государственным строем и политикой, проводимой властью. Налоги с

социальной точки зрения являются средством эксплуатации общества и по своей сути выступают одним из элементов грабежа (безвозмездно изымается часть дохода). Особенно это характерно в условиях возрастания налогового бремени (увеличение числа налогов, расширение круга налогоплательщиков, расширение налоговой базы, повышение налоговых ставок и т.д.).

С точки зрения формирования бюджетов налоги являются экономической составляющей, обеспечивающей решение задач (функций), возлагаемых на государство, а именно:

1) удовлетворение общественных потребностей на содержание аппарата управления, органов безопасности, обороны, правопорядка, решение социальных проблем и т.д.;

2) регулирование экономической деятельности субъектов хозяйствования и развитие инфраструктуры;

3) решение вопросов освоения новых технологий, программ и производств;

4) обеспечение международных договорных обязательств и т.д.

С точки зрения формирования бюджетов налоги являются экономической составляющей, обеспечивающей решение задач (функций), возлагаемых на государство, а именно:

1) удовлетворение общественных потребностей на содержание аппарата управления, органов безопасности, обороны, правопорядка, решение социальных проблем и т.д.;

2) регулирование экономической деятельности субъектов хозяйствования и развитие инфраструктуры;

3) решение вопросов освоения новых технологий, программ и производств;

4) обеспечение международных договорных обязательств и т.д.