- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Система учета “директ-костинг” презентация

Содержание

- 1. Система учета “директ-костинг”

- 2. Неполная (усеченная) себестоимость – исчисляется при применении

- 3. ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ

- 4. В Германии и Австрии данный метод получил

- 5. С помощью Маржинального дохода определяется порог рентабельности

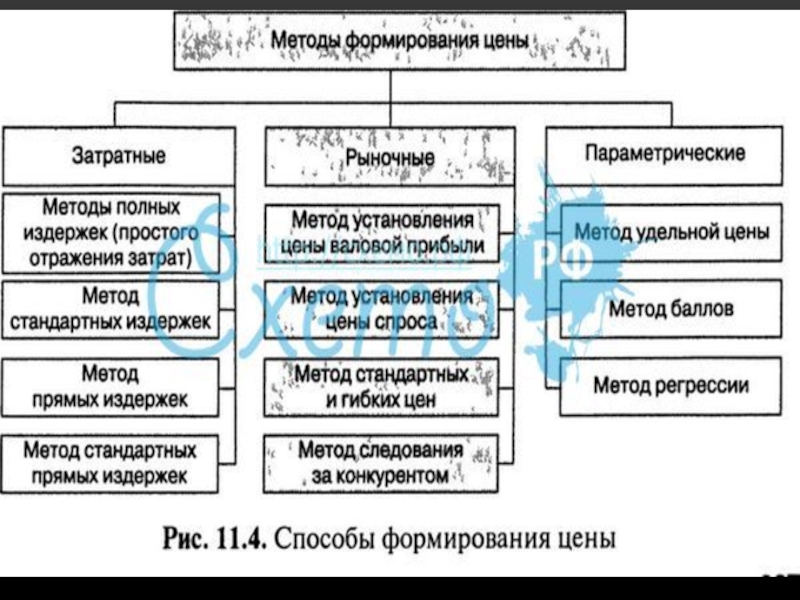

- 7. СТРУКТУРА ЦЕНЫ ПРОДУКЦИИ

- 9. За основу цены берется себестоимость продукции, к

- 10. Ценовой метод стандартных издержек позволяет

- 12. Преимущество метода состоит в возможности управления затратами

- 13. Ценовой метод прямых издержек — способ формирования цен

- 14. ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ ПРЯМЫХ ИЗДЕРЖЕК

- 15. Основное преимущество метода заключается в возможности выявления

- 16. Чем выше разница между ценой изделия и

- 17. Разновидностью ценового метода прямых издержек является метод стандартных

- 18. ФОРМИРОВАНИЕ ЦЕН МЕТОДОМ СТАНДАРТНЫХ ПРЯМЫХ ИЗДЕРЖЕК

- 19. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

- 20. Метод удельной цены используется лишь для ориентировочных оценок

- 21. В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА: “ДОЛГОСРОЧНЫЙ

- 22. Часто бывают ситуации, когда при недостаточной загруженности

- 23. Принимая решение в отношении дополнительного заказа, предлагаемую

- 24. Цены меняются, и влияние от их изменения

- 25. Инструментом анализа чувствительности является маржа безопасности, т.е.

- 26. Удельный маржинальный доход и критическая точка зависят

- 27. При снижении объема продаж обычно уменьшают отпускные

- 28. Постоянные расходы не статичны от года к

- 29. После того как сделаны основные предложения по

- 30. Маржинальный доход лежит в основе управленческих решений,

- 31. При традиционном подходе трудно получить релевантную информацию,

- 32. Когда ожидаемая прибыль согласована, определение ее размера

- 33. “ДИРЕКТ-КОСТИНГ” И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Слайд 2 Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ

Постоянные затраты сразу списываются на себестоимость продаж. В целом усеченная себестоимость исчисляется без всех общехозяйственных расходов и части общепроизводственных расходов, имеющих постоянный характер.

себестоимость – исчисляется при применении метода учета затрат «директ – костинг». В нее")

Слайд 3ФОРМИРОВАНИЕ И ОТРАЖЕНИЕ В ОТЧЕТНОСТИ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ ПРИ МЕТОДЕ «ДИРЕКТ

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ (ЗАТРАТЫ НА ПРОДУКТ)

Прямые материальные затраты

Прямые затраты на оплату труда

Обепроизводственные расходы

Постоянные ОПР

Переменные ОПР

Остаток незавершенного производства

Себестоимость выпущенной продукции

Непроизводственные расходы

Отчет о прибылях и убытков

Остаток ГП на складе

Себестоимость реализованной продукции

Баланс

Слайд 4 В Германии и Австрии данный метод получил наименование “учет частичных затрат”

В России применяется термин: “маржинальный метод бухгалтерского учета”.

Это связано с тем, что основным показателем при системе “Директ-костинг” является маржинальный доход.

Слайд 5 С помощью Маржинального дохода определяется порог рентабельности производства, устанавливается цена безубыточной

Слайд 9 За основу цены берется себестоимость продукции, к которой прибавляют планируемый процент

Ц = И / (1 - Нn),

где Ц — продажная цена,

И — совокупность издержек производства (прямых и косвенных) и обращения;

Нn — планируемая норма прибыли в десятичных долях от продажнойцены.

Слайд 10

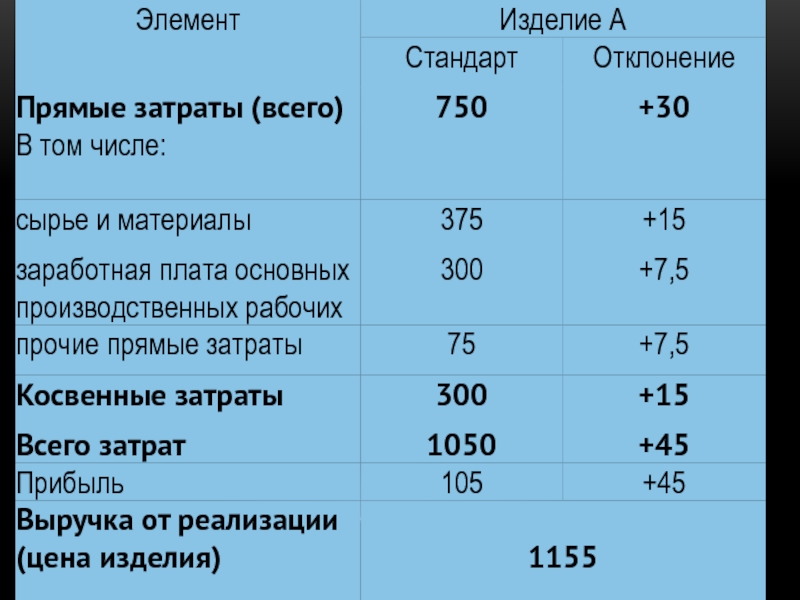

Ценовой метод стандартных издержек позволяет формировать цены на основе расчета затрат по

Слайд 12 Преимущество метода состоит в возможности управления затратами по отклонениям от норм,

Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат.

Слайд 13 Ценовой метод прямых издержек — способ формирования цен на основе определения прямых

Его называют методом формирования цен по сокращенным затратам

Слайд 15 Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции.

Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства.

Слайд 16 Чем выше разница между ценой изделия и сокращенными затратами, тем больше

Косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

, а")

Слайд 17 Разновидностью ценового метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества

Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению их рентабельности.

Слайд 20Метод удельной цены используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод

Метод регрессии позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд. В результате формируется взаимосвязанная система цен на товары.

Слайд 21В УПРАВЛЕНЧЕСКОМ УЧЕТЕ ИСПОЛЬЗУЮТ ДВА ТЕРМИНА: “ДОЛГОСРОЧНЫЙ НИЖНИЙ ПРЕДЕЛ ЦЕНЫ” И

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции.

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Иными словами, это себестоимость, рассчитанная по переменным издержкам.

Слайд 22Часто бывают ситуации, когда при недостаточной загруженности производственных мощностей привлечение дополнительных

Снижать цену на такие заказы можно до ее краткосрочного нижнего предела.

Слайд 23 Принимая решение в отношении дополнительного заказа, предлагаемую цену нужно сравнивать с

Слайд 24 Цены меняются, и влияние от их изменения необходимо правильно оценить. Для

Данный прием предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные данные не будут достигнуты или изменится ситуация с допусками.

Слайд 25 Инструментом анализа чувствительности является маржа безопасности, т.е. та величина выручки, которая

Слайд 26 Удельный маржинальный доход и критическая точка зависят от изменения переменных расходов.

Степень

Слайд 27 При снижении объема продаж обычно уменьшают отпускные цены и увеличивают коммерческие

Слайд 28 Постоянные расходы не статичны от года к году. Они могут быть

Например, можно увеличить расходы по продаже, заменив реализацию через оптовиков на прямую, непосредственно на рынке. Эта комбинация дает возможность повысить отпускную цену.

Слайд 29 После того как сделаны основные предложения по изменениям в постоянных расходах,

Система учета затрат непрерывно анализирует поведение затрат и периодически определяет точку перелома.

Слайд 30 Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства

Если продукт приносит дохода больше, чем его переменные расходы, он вносит вклад в общую прибыль.

Эта информация поступает мгновенно, если используется маржинальный подход.

.Если продукт приносит дохода")

Слайд 31 При традиционном подходе трудно получить релевантную информацию, но менеджер может быть

Слайд 32 Когда ожидаемая прибыль согласована, определение ее размера может быть обеспечено подсчетом

Для этого сумму постоянных расходов и ожидаемой прибыли делят на удельный маржинальный доход.