- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Отчет об изменениях капитала презентация

Содержание

- 1. Отчет об изменениях капитала

- 2. П Л А Н Назначение, структура и

- 3. 1.Назначение, структура и содержание отчета об изменениях

- 4. Таблица 1 Факторы, влияющие на изменение капитала организации

- 5. Отчет строится по принципу оборотной ведомости (начальный

- 6. В разделе 1 отчета отражается информация об

- 7. Таблица 2 Формирование показателей раздела 1 «Движение капитала» Отчета об изменениях капитала

- 13. В разделе 2 отражается изменение капитала в

- 14. В 2016 г. на дату выявления ошибки

- 15. В балансе 2016г. корректируются также данные строки

- 16. Таблица 3 2.Корректировка в связи с изменением учетной политики и исправлением ошибок

- 17. Пример 2. Организация представляет отчетность за

- 18. 2.ПОРЯДОК РАСЧЕТА ЧИСТЫХ АКТИВОВ В разделе

- 19. Таблица 4 Порядок расчета величины чистых активов

- 22. 1) * в приказе Минфина РФ и

- 23. через шесть месяцев после окончания соответствующего финансового

- 24. Способы увеличения чистых активов: например, а)

- 25. Безвозмездно полученные денежные средства, имущество от участников

Слайд 2П Л А Н

Назначение, структура и содержание отчета об изменениях капитала

Порядок

расчета чистых активов

Отчет об изменениях капитала в соответствии с требованиями МСФО

Отчет об изменениях капитала в соответствии с требованиями МСФО

Слайд 31.Назначение, структура и содержание отчета об изменениях капитала

Отчет об изменениях капитала,

формируемый на основе приказа Минфина России № 66н от 02.07.2010г. Состоит из трех разделов:

Движение капитала.

Корректировки в связи с изменением учетной политики и исправлением ошибок.

Чистые активы.

В разделе 1 «Движение капитала» раскрывается информация об остатках и изменениях капитала по его составляющим: Уставный капитал (УК); Собственные акции, выкупленные у акционеров (СА); Добавочный капитал (ДК); Резервный капитал (РК); Нераспределенная прибыль (непокрытый убыток)» (НП (НУ)). Данные по каждому виду капитала приводятся по графам отчета.

По строкам раздела 1 приводятся факторы, влияющие на изменение капитала за предшествующий и отчетный период. В таблице 1 показано, под влиянием каких факторов меняется величина каждого вида капитала.

Движение капитала.

Корректировки в связи с изменением учетной политики и исправлением ошибок.

Чистые активы.

В разделе 1 «Движение капитала» раскрывается информация об остатках и изменениях капитала по его составляющим: Уставный капитал (УК); Собственные акции, выкупленные у акционеров (СА); Добавочный капитал (ДК); Резервный капитал (РК); Нераспределенная прибыль (непокрытый убыток)» (НП (НУ)). Данные по каждому виду капитала приводятся по графам отчета.

По строкам раздела 1 приводятся факторы, влияющие на изменение капитала за предшествующий и отчетный период. В таблице 1 показано, под влиянием каких факторов меняется величина каждого вида капитала.

Слайд 5Отчет строится по принципу оборотной ведомости (начальный остаток, поступление, использование (расходование)

и конечный остаток).

Отчет об изменениях капитала содержит показатели о состоянии и движении составляющих собственного капитала организации.

Движение каждого вида капитала построена по принципу балансового уравнения:

ОСк = ОСн + По – Ио,

где Оск – остаток средств различных видов капитала на конец отчетного периода; Осн – остаток средств различных видов капитала на начало отчетного периода; По – увеличение капитала (поступило в отчетном году); Ио – уменьшение капитала (израсходовано в отчетном году.

Сведения об остатках составляющих собственного капитала определяются по данным бухгалтерского учета.

Отчет об изменениях капитала содержит показатели о состоянии и движении составляющих собственного капитала организации.

Движение каждого вида капитала построена по принципу балансового уравнения:

ОСк = ОСн + По – Ио,

где Оск – остаток средств различных видов капитала на конец отчетного периода; Осн – остаток средств различных видов капитала на начало отчетного периода; По – увеличение капитала (поступило в отчетном году); Ио – уменьшение капитала (израсходовано в отчетном году.

Сведения об остатках составляющих собственного капитала определяются по данным бухгалтерского учета.

и конечный остаток).Отчет об")

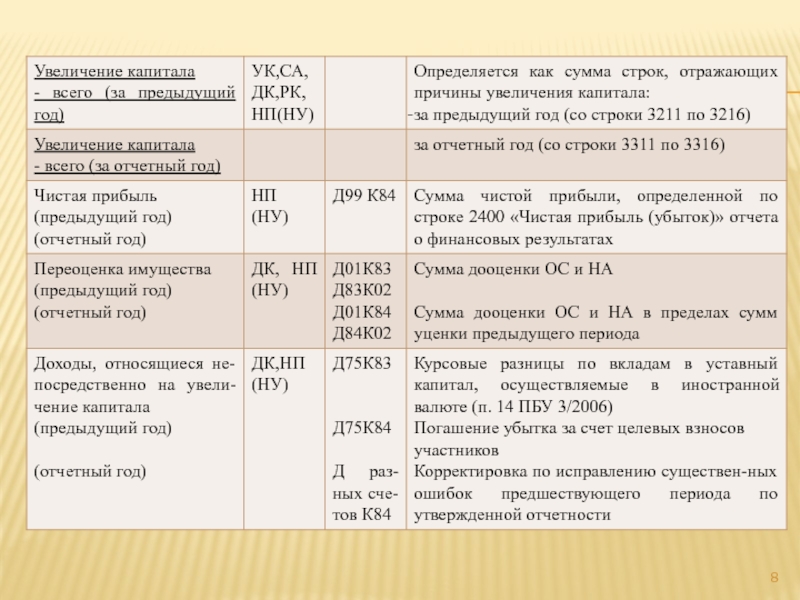

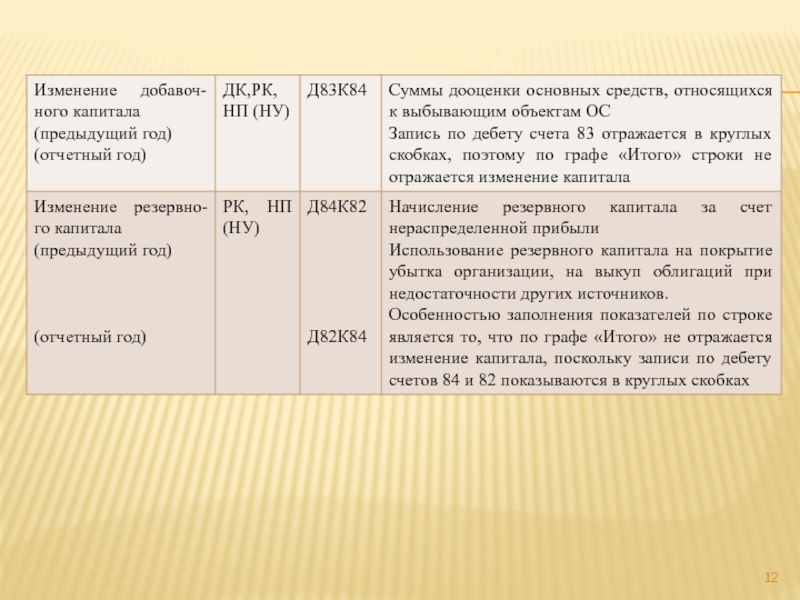

Слайд 6В разделе 1 отчета отражается информация об изменении капитала организации в

течение нескольких периодов.

Результаты переоценки включены в общий перечень оснований изменения капитала в течение года, что связано с тем, что с 2011 года результаты переоценки отражаются на 31 декабря.

В разделе 1 отражается информация и о суммах объявленных и невостребованных акционерами дивидендов (в соответствии с письмом Минфина России от 27.01.2012 № 07-02-18/01).

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по Дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и Кредиту счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» (если учредители работники организации).

По истечении установленного действующим законодательством РФ срока выплаты дивидендов объявленные и невостребованные дивиденды отражаются в бухгалтерском учете по Дебету счетов 75 и 70 в корреспонденции с Кредитом счета 84. Указанная сумма отражается в Отчете об изменениях капитала.

Результаты переоценки включены в общий перечень оснований изменения капитала в течение года, что связано с тем, что с 2011 года результаты переоценки отражаются на 31 декабря.

В разделе 1 отражается информация и о суммах объявленных и невостребованных акционерами дивидендов (в соответствии с письмом Минфина России от 27.01.2012 № 07-02-18/01).

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по Дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и Кредиту счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» (если учредители работники организации).

По истечении установленного действующим законодательством РФ срока выплаты дивидендов объявленные и невостребованные дивиденды отражаются в бухгалтерском учете по Дебету счетов 75 и 70 в корреспонденции с Кредитом счета 84. Указанная сумма отражается в Отчете об изменениях капитала.

Слайд 7Таблица 2

Формирование показателей раздела 1 «Движение капитала» Отчета об изменениях капитала

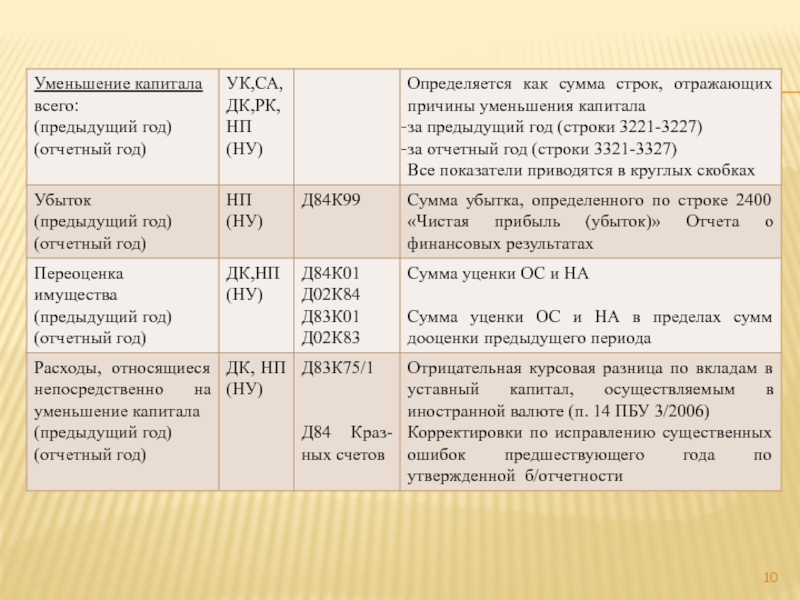

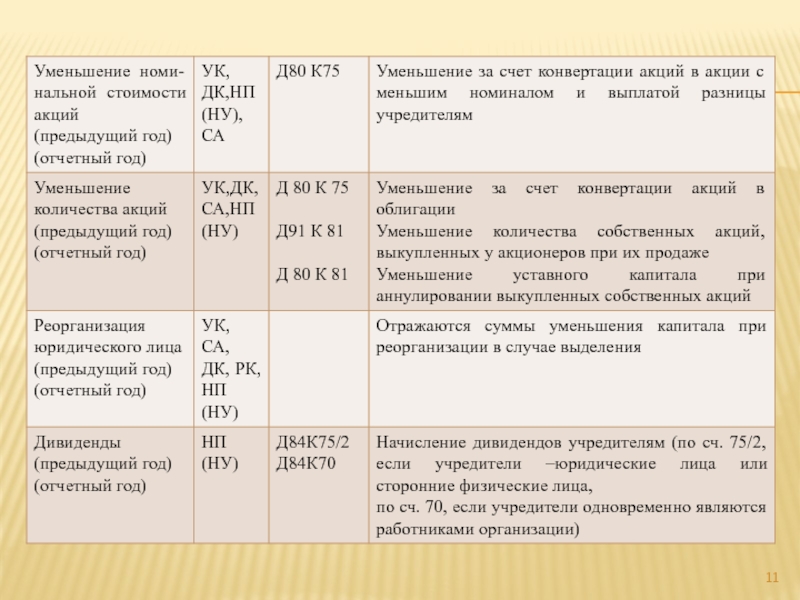

Слайд 13В разделе 2 отражается изменение капитала в результате корректировок, связанных с

изменением учетной политики (ПБУ 1/2008) и исправлением ошибок (ПБУ 22/2010).

Для правильного заполнения раздела, необходимо выделить на счете 84 отдельный субсчет для отражения корректировок, связанных с изменением учетной политики и отдельный – для отражения исправлений существенных ошибок прошлых лет.

Пример 1.

В 2016 г. обнаружено, что в 2015 году проценты по кредиту, привлеченному для финансирования строительства объекта основных средств, в сумме 2000 000 руб. были ошибочно включены в состав прочих расходов (Дебет счета 91). Правильный вариант: включение в стоимость инвестиционного актива (Дебет счета 08). Выявленная ошибка признана существенной.

Для упрощения примера: организация является малым предприятием и ПБУ 18/02 не применяет.

Для правильного заполнения раздела, необходимо выделить на счете 84 отдельный субсчет для отражения корректировок, связанных с изменением учетной политики и отдельный – для отражения исправлений существенных ошибок прошлых лет.

Пример 1.

В 2016 г. обнаружено, что в 2015 году проценты по кредиту, привлеченному для финансирования строительства объекта основных средств, в сумме 2000 000 руб. были ошибочно включены в состав прочих расходов (Дебет счета 91). Правильный вариант: включение в стоимость инвестиционного актива (Дебет счета 08). Выявленная ошибка признана существенной.

Для упрощения примера: организация является малым предприятием и ПБУ 18/02 не применяет.

Слайд 14В 2016 г. на дату выявления ошибки делается исправительная проводка:

Дебет счета

08 Кредит счета 84 – 2000 000 руб. – исправлена существенная ошибка 2013 г. Эта ошибка не привела к неправильному исчислению налога на прибыль, поэтому никаких пересчетов по налогу за 2015 г. делать не нужно.

По данным бухгалтерской отчетности за 2015 год величина капитала на 31 декабря 2014 г. – 50000 руб., на 31 декабря 2015 г. – 550000 руб. Прирост капитала в 2015 г. произошел за счет чистой прибыли (500 000 руб.). Выявленная в 2016 г. существенная ошибка требует ретроспективного пересчета показателя нераспределенной прибыли 2015 г. В отчетности за 2016 г. он должен быть увеличен на 2000 000 руб.

Соответствующая корректировка отражается в балансе – по строке «Нераспределенная прибыль (непокрытый убыток)» за 2016 год в графе «на 31 декабря 2015г.» приводится показатель нераспределенной прибыли из баланса за 2015г., увеличенный на 2000 000 руб.

По данным бухгалтерской отчетности за 2015 год величина капитала на 31 декабря 2014 г. – 50000 руб., на 31 декабря 2015 г. – 550000 руб. Прирост капитала в 2015 г. произошел за счет чистой прибыли (500 000 руб.). Выявленная в 2016 г. существенная ошибка требует ретроспективного пересчета показателя нераспределенной прибыли 2015 г. В отчетности за 2016 г. он должен быть увеличен на 2000 000 руб.

Соответствующая корректировка отражается в балансе – по строке «Нераспределенная прибыль (непокрытый убыток)» за 2016 год в графе «на 31 декабря 2015г.» приводится показатель нераспределенной прибыли из баланса за 2015г., увеличенный на 2000 000 руб.

Слайд 15В балансе 2016г. корректируются также данные строки «Основные средства» – в

графе «на 31 декабря 2015г.» приводится показатель из баланса 2015г., увеличенный на 2000 000 руб.

В отчете о финансовых результатах за 2016 г. надо пересчитать данные (графа «за 2015г.») по строкам:

«Прочие расходы» (уменьшить цифру в скобках на 2000 000 руб.)

«Прибыль (убыток) до налогообложения» (увеличить цифру на 2000 000руб.)

«Чистая прибыль (убыток)» (увеличить цифру на 2000 000 руб.).

Раздел 2 Отчета об изменениях капитала за 2016 г. будет заполнен следующим образом (таблица 1):

В отчете о финансовых результатах за 2016 г. надо пересчитать данные (графа «за 2015г.») по строкам:

«Прочие расходы» (уменьшить цифру в скобках на 2000 000 руб.)

«Прибыль (убыток) до налогообложения» (увеличить цифру на 2000 000руб.)

«Чистая прибыль (убыток)» (увеличить цифру на 2000 000 руб.).

Раздел 2 Отчета об изменениях капитала за 2016 г. будет заполнен следующим образом (таблица 1):

Слайд 17Пример 2.

Организация представляет отчетность за 2016г. В формах отчетности приводятся

данные за 2 предшествующих года – 2015 и 2014. В ноябре 2016 обнаружена ошибка, допущенная в 2013году,- не учтены в расходах консультационные услуги на сумму 50 000 руб., которые были оплачены авансом. Ошибка признана существенной.

В бухгалтерском учете за ноябрь 2016 г. осуществляется запись

по Дебету 84 и Кредиту 60 на сумму 50 000 руб.

В бухгалтерской отчетности за 2013 год надо скорректировать данные о нераспределенной прибыли организации на 31 декабря 2014 г. и 31 декабря 2015 г.

В бухгалтерском балансе также будут откорректированы показатели нераспределенной прибыли в разделе Ш «Капитал и резервы», а также уменьшен показатель статьи дебиторской задолженности в балансе.

В бухгалтерском учете за ноябрь 2016 г. осуществляется запись

по Дебету 84 и Кредиту 60 на сумму 50 000 руб.

В бухгалтерской отчетности за 2013 год надо скорректировать данные о нераспределенной прибыли организации на 31 декабря 2014 г. и 31 декабря 2015 г.

В бухгалтерском балансе также будут откорректированы показатели нераспределенной прибыли в разделе Ш «Капитал и резервы», а также уменьшен показатель статьи дебиторской задолженности в балансе.

Слайд 182.ПОРЯДОК РАСЧЕТА ЧИСТЫХ АКТИВОВ

В разделе 3 Отчета об изменениях капитала даются

данные о величине чистых активов по состоянию на 31 декабря:

отчетного года;

года, предшествующего отчетному периоду;

года, который предшествует предшествующему отчетному периоду.

Порядок оценки стоимости чистых активов акционерных обществ утвержден совместным Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003 г. (в редакции измен. от 2014 г.)

В том же Порядке рассчитывают чистые активы и общества с ограниченной ответственностью.

Расчет ЧА = (ВА + ОА – ЗУ) – (ДО + КО – ДБП).

отчетного года;

года, предшествующего отчетному периоду;

года, который предшествует предшествующему отчетному периоду.

Порядок оценки стоимости чистых активов акционерных обществ утвержден совместным Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003 г. (в редакции измен. от 2014 г.)

В том же Порядке рассчитывают чистые активы и общества с ограниченной ответственностью.

Расчет ЧА = (ВА + ОА – ЗУ) – (ДО + КО – ДБП).

Слайд 221) * в приказе Минфина РФ и ФКЦБ выделена статья «Незавершенное

строительство». В форме бухгалтерского баланса по приказу № 66н от 02.07.2010 г. показатель «незавершенное строительство» включается в статью «Основные средства».

2) **в бухгалтерском балансе по приказу № 66н статья «Задолженность участникам (учредителям) по выплате доходов», включается в группу «Кредиторская задолженность».

3) Согласно положениям ст. 35 Закона № 208-ФЗ, если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов.

4) Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем

2) **в бухгалтерском балансе по приказу № 66н статья «Задолженность участникам (учредителям) по выплате доходов», включается в группу «Кредиторская задолженность».

3) Согласно положениям ст. 35 Закона № 208-ФЗ, если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов.

4) Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем

* в приказе Минфина РФ и ФКЦБ выделена статья «Незавершенное строительство». В форме бухгалтерского")

Слайд 23через шесть месяцев после окончания соответствующего финансового года обязано принять одно

из следующих решений: об уменьшении уставного капитала до величин, не превышающей стоимости чистых активов; о ликвидации.

5) Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 % по окончании 3,6,9 или 12 месяцев финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в СМИ, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов.

Минимальный размер уставного капитала составляет для ОАО 100 000руб., для ЗАО и ООО – 10 000 руб.

5) Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 % по окончании 3,6,9 или 12 месяцев финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано поместить в СМИ, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов.

Минимальный размер уставного капитала составляет для ОАО 100 000руб., для ЗАО и ООО – 10 000 руб.

Слайд 24Способы увеличения чистых активов: например,

а) возможно увеличение ЧА путем внесения

учредителями на основании общего собрания участников денежных средств или имущества путем увеличения уставного капитала или без изменения его размера на основании п. 4 ст. 27 Закона № 14-ФЗ. Денежные средства или имущество, полученные от участников или акционеров, отражаются в учете как увеличение добавочного капитала организации.

В случае внесения денежных средств или имущества без изменения размера уставного капитала в учете производится запись:

Дебет 50, 51, 01, 10, 41, Кредит 83 – отражено получение денежных средств или имущества по стоимости, определенной протоколом общего собрания учредителей (участников) общества;

б) внесение учредителями (акционерами) безвозмездной материальной помощи денежными средствами, имуществом или прощением обязательств перед акционерами или участниками общества.

В случае внесения денежных средств или имущества без изменения размера уставного капитала в учете производится запись:

Дебет 50, 51, 01, 10, 41, Кредит 83 – отражено получение денежных средств или имущества по стоимости, определенной протоколом общего собрания учредителей (участников) общества;

б) внесение учредителями (акционерами) безвозмездной материальной помощи денежными средствами, имуществом или прощением обязательств перед акционерами или участниками общества.

возможно увеличение ЧА путем внесения учредителями на основании общего")

Слайд 25Безвозмездно полученные денежные средства, имущество от участников (акционеров) отражаются в учете

в составе прочих доходов, соответственно по итогам года увеличивают показатели нераспределенной прибыли и чистых активов организации.

В учете получение денежных средств отражается записями:

Дебет 50, 51 Кредит 91/1 «Прочие доходы» – получены денежные средства.

При получении от акционеров имущества в учете записи:

Дебет 10, 41 и др. Кредит 91/1 – отражено полученное имущество (по стоимости, определенной протоколом общего собрания учредителей (участников) общества).

В случае получения от акционера основного средства в учете запись:

Дебет 08 К 98/2 «Безвозмездные поступления» - отражена рыночная стоимость полученного имущества;

Дебет 01 Кредит 08 – введено в эксплуатацию основное средство.

Далее ежемесячно производятся записи:

Дебет 20 (44, 91) Кредит 02 – начислена амортизация;

Дебет 98/2 Кредит 91/1 - признаны доходы.

В учете получение денежных средств отражается записями:

Дебет 50, 51 Кредит 91/1 «Прочие доходы» – получены денежные средства.

При получении от акционеров имущества в учете записи:

Дебет 10, 41 и др. Кредит 91/1 – отражено полученное имущество (по стоимости, определенной протоколом общего собрания учредителей (участников) общества).

В случае получения от акционера основного средства в учете запись:

Дебет 08 К 98/2 «Безвозмездные поступления» - отражена рыночная стоимость полученного имущества;

Дебет 01 Кредит 08 – введено в эксплуатацию основное средство.

Далее ежемесячно производятся записи:

Дебет 20 (44, 91) Кредит 02 – начислена амортизация;

Дебет 98/2 Кредит 91/1 - признаны доходы.

отражаются в учете в составе прочих доходов,")