Московский Сервисный Центр

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Комплекс мер и действий для должной осмотрительности презентация

Содержание

- 1. Комплекс мер и действий для должной осмотрительности

- 2. 1) Статья 54.1 НК РФ: Новые правила

- 3. Налогоплательщик может уменьшить налоговую базу, если одновременно

- 4. Статья 122 НК РФ предусматривает два варианта

- 5. Новый порядок исключения из ЕГРЮЛ

- 6. Как избежать ликвидации

- 7. Последствия метки о

- 8. Cнят режим налоговой

- 9. Необходимые локальные нормативные акты Юридически

- 10. Положение о проверке и мониторинге контрагентов

- 12. 7) Копия лицензии, если сделка

- 13. Уважаемый Иван Иванович, ООО «Покупатель» предполагает заключить

- 14. Положение о проверке и мониторинге контрагентов Список интернет-сервисов для проверки к/а;

- 19. Более 15 000 компаний уже работают в Контур.Фокусе

- 20. Налоговая доначислила машиностроительному заводу налоги и штраф,

- 21. При выборе контрагента налогоплательщик проявил должную осмотрительность

- 22. Отменить решение ИФНС о доначислении налога на

- 23. Изучайте контрагента со всех сторон от 1800 руб./месяц

- 24. Павлова Мария Николаевна +7 (495) 660-06-12, доб.77571 mary.pavlova@skbkontur.ru Московский Сервисный центр

Слайд 1Комплекс мер и действий

для должной осмотрительности

5 июня 2018 г.

Павлова Мария

Николаевна

Слайд 21) Статья 54.1 НК РФ: Новые правила по необоснованной налоговой выгоде;

2)

Налоговый контроль в 2017 г.;

3) Необходимые локальные нормативные акты;

4) Ресурсы для проверки к/а.

5) Проблему всегда дешевле предупредить: система «Контур.Фокус»;

6) Обзор арбитражной практики;

Статья 54.1 НК РФ: Новые правила по необоснованной налоговой выгоде;2) Налоговый контроль в 2017")

Слайд 3Налогоплательщик может уменьшить налоговую базу, если одновременно будут соблюдены следующие условия:

Сделка совершается не с целью получения налоговой выгоды;

Не допускать искажений сведений в учете или отчетности налогоплательщика;

Обязательства исполняются лицом, с которым заключен договор или лицом, которому обязательство передано по договору или закону;

С 19 августа 2017 г. в силу вступили поправки к НК РФ, определяющие пределы законной и незаконной оптимизации налогов

Слайд 4Статья 122 НК РФ предусматривает два варианта штрафных санкций за неуплату

или неполную уплату налога:

Штраф в 20 % от суммы неуплаченного налога.

Штраф в 40 % за те же самые деяния, но совершенные умышленно.

Штраф в 20 % от суммы неуплаченного налога.

Штраф в 40 % за те же самые деяния, но совершенные умышленно.

Последствия в виде штрафов

Слайд 5Новый порядок исключения из ЕГРЮЛ

C 1 сентября 2017 г. вступили в силу поправки

в 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Исключить компанию можно в том случае, если у нее есть запись о недостоверности сведений, которая висит больше 6 месяцев:

Чаще всего недостоверными являются сведения об адресе местонахождения (80%), руководителе и участниках обществ;

До этого изменения налоговая служба исключала из реестра на основании двух признаков:

Компания в течение последних 12 месяцев не представляла отчетность;

Не проводила операций хотя бы по одному банковскому счету.

Слайд 6

Как избежать ликвидации из ЕГРЮЛ в одностороннем порядке?

Подать возражение в инспекцию

в течение 3 месяцев со дня публикации сообщения о предстоящем исключении компании в «Вестнике государственной регистрации».

Подать заявление о банкротстве. Если есть принятое заявление, ФНС не сможет исключить компанию.

Обустроить рабочее место представителя компании по адресу, который указан в ЕГРЮЛ или заключить договор переадресации корреспонденции с почтой.

Если ваш офис находится в бизнес-центре, переговорите с арендодателем, чтобы он не сообщил ошибочно о вашем отсутствии по юридическому адресу. Заручитесь официальным письмом от него, что ваша организация действительно находится в этом центре и выполняет договорные обязательства.

Наладить взаимодействие с налоговой инспекцией: не оставлять без внимания и ответа ни одно уведомление, требование, вызов или повестку от налоговых органов.

Подать заявление о банкротстве. Если есть принятое заявление, ФНС не сможет исключить компанию.

Обустроить рабочее место представителя компании по адресу, который указан в ЕГРЮЛ или заключить договор переадресации корреспонденции с почтой.

Если ваш офис находится в бизнес-центре, переговорите с арендодателем, чтобы он не сообщил ошибочно о вашем отсутствии по юридическому адресу. Заручитесь официальным письмом от него, что ваша организация действительно находится в этом центре и выполняет договорные обязательства.

Наладить взаимодействие с налоговой инспекцией: не оставлять без внимания и ответа ни одно уведомление, требование, вызов или повестку от налоговых органов.

Слайд 7

Последствия метки о «недостоверности сведений» и ликвидации из ЕГРЮЛ в одностороннем

порядке

Потеря деловой репутации и стратегических партнеров;

Назначение налоговой проверки;

Отказ в регистрации новых юридических лиц директорам и учредителям;

Блокировка расчетного счета или усиленный контроль по счетам;

Дисквалификация руководителя.

Слайд 8

Cнят режим налоговой тайны с части сведений, имеющихся в распоряжении налогового

органа. ФНС перенесла на год публикацию финансовых данных о компаниях, в частности на июнь 2018 г.

о среднесписочной численности работников;

об уплаченных организацией суммах налогов и сборов;

о нарушениях законодательства о налогах и сборах, в том числе о суммах недоимки и задолженности по пеням, штрафам при их наличии;

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Слайд 9Необходимые локальные нормативные акты

Юридически правильный документооборот, «досье о реальности сделки»,

«досье

на контрагента» сыграют в пользу налогоплательщика.

Слайд 10Положение о проверке и мониторинге контрагентов

Положение о проверке и мониторинге контрагентов

является локальным нормативным актом, разработанным в целях экономической безопасности, исключения налоговых рисков, проявления должной осмотрительности при заключении и действии хозяйственных договоров, а также для обеспечения и защиты экономических интересов Предприятия.

Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@ "О направлении методических рекомендаций…»

Слайд 11

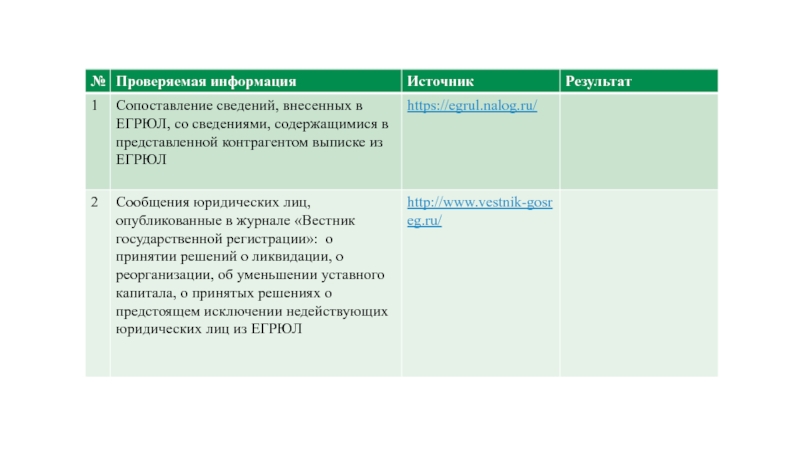

1) Выписка из ЕГРЮЛ/ЕГРИП (датированную датой запроса);

2) Устав и (или) учредительный

договор (в полном объеме и в актуальной редакции);

3) Копия свидетельства о государственной регистрации (свидетельство ОГРН);

4) Копия свидетельства о постановке на учет в налоговом органе и о присвоении идентификационного номера налогоплательщика (свидетельство ИНН);

5) Копия протокола о назначении генерального директора;

6) В случае подписания договора лицом, действующим на основании доверенности - копия доверенности;

3) Копия свидетельства о государственной регистрации (свидетельство ОГРН);

4) Копия свидетельства о постановке на учет в налоговом органе и о присвоении идентификационного номера налогоплательщика (свидетельство ИНН);

5) Копия протокола о назначении генерального директора;

6) В случае подписания договора лицом, действующим на основании доверенности - копия доверенности;

Перечень документов, подлежащий запросу у юридических лиц и ИП;

Письмо от 11 февраля 2010 г. N 3-7-07/84

Письмо от 12 мая 2017 г. N АС-4-2/8872

Письмо от 16 августа 2017, № СА-4-7/16152@

Выписка из ЕГРЮЛ/ЕГРИП (датированную датой запроса);2) Устав и (или) учредительный договор (в полном объеме")

Слайд 12

7) Копия лицензии, если сделка заключается в рамках лицензируемой деятельности;

8) Бухгалтерская

отчетность за год, предшествующая году заключения сделки;

9) Копия свидетельства о допуске к работам, членство в СРО (при необходимости);

11) Копия документов, подтверждающих право на нахождение по месту регистрации юридического лица или по месту фактического адреса (свидетельство о праве собственности, выписка из ЕГРН, договор аренды (субаренды) и др.);

10) Копия паспорта (разворот, прописка) заверенная основной печатью и подписью;

12) Привлечение к налоговой или административной ответственности (ст. 102 НК РФ).

9) Копия свидетельства о допуске к работам, членство в СРО (при необходимости);

11) Копия документов, подтверждающих право на нахождение по месту регистрации юридического лица или по месту фактического адреса (свидетельство о праве собственности, выписка из ЕГРН, договор аренды (субаренды) и др.);

10) Копия паспорта (разворот, прописка) заверенная основной печатью и подписью;

12) Привлечение к налоговой или административной ответственности (ст. 102 НК РФ).

Копия лицензии, если сделка заключается в рамках лицензируемой деятельности;8) Бухгалтерская отчетность за год, предшествующая")

Слайд 13Уважаемый Иван Иванович,

ООО «Покупатель» предполагает заключить с Вашей организацией договор. В

дальнейшем, на основании заключенного договора, стороны сделки предоставляют в фискальные органы информацию по налогу на прибыль и НДС на достаточно крупную сумму. Налоговые инспекторы досконально проверяют документы, связанные с заключением договоров, включая факт их подписания уполномоченными лицами, и различные обстоятельства заключения сделки.

Разумеется, безупречная деловая репутация и добросовестность ООО «Контрагент» не вызывает сомнений. Однако практику работы налоговых органов приходится учитывать, чтобы исключить риски претензий со стороны проверяющих инстанций.

В связи с этим, при ближайшей деловой встрече по вопросу подписания договора, просим предоставить ряд следующих документов:

Разумеется, безупречная деловая репутация и добросовестность ООО «Контрагент» не вызывает сомнений. Однако практику работы налоговых органов приходится учитывать, чтобы исключить риски претензий со стороны проверяющих инстанций.

В связи с этим, при ближайшей деловой встрече по вопросу подписания договора, просим предоставить ряд следующих документов:

Слайд 20Налоговая доначислила машиностроительному заводу налоги и штраф, указав на то, что

он получил необоснованную налоговую выгоду, заключив контракты с двумя строительно-ремонтными компаниями при отсутствии реальных хозяйственных операций с ними.

Суд удовлетворил иск завода частично. Одна из компаний-контрагентов все-таки оказалась однодневкой, а вот вторую признали реально работавшей на момент действия договора. В числе прочего роль сыграло то, что, по данным Контур. Фокус, эта организация в рассматриваемый период являлась как участником, так и победителем по гос. контрактам на ремонт объектов капитального строительства.

«Также, согласно официальному интернет-ресурсу «Контур-Фокус», ООО «СибирьРегионСтрой» являлось как участником, так и победителем по государственным контрактам на ремонт различных объектов капитального строительства.»

Суд удовлетворил иск завода частично. Одна из компаний-контрагентов все-таки оказалась однодневкой, а вот вторую признали реально работавшей на момент действия договора. В числе прочего роль сыграло то, что, по данным Контур. Фокус, эта организация в рассматриваемый период являлась как участником, так и победителем по гос. контрактам на ремонт объектов капитального строительства.

«Также, согласно официальному интернет-ресурсу «Контур-Фокус», ООО «СибирьРегионСтрой» являлось как участником, так и победителем по государственным контрактам на ремонт различных объектов капитального строительства.»

Слайд 21При выборе контрагента налогоплательщик проявил должную осмотрительность и осторожность, основания для

отказа ему в применении налоговых вычетов по НДС у налоговой отсутствовали.

«До заключения договора поставки общество истребовало у ООО «Снабстройлес» учредительные документы, свидетельства о государственной регистрации и постановке на налоговый учет, приказ о назначении директора. Вышеперечисленные документы имеются в материалах дела. Общество было проверено через систему Контур. Фокус, по данным указанной системы у контрагента общества отсутствовали задолженности по исполнительным производствам, организация не была зарегистрирована по адресу «массовой» регистрации, директор и учредитель не являлся «массовым» директором и учредителем, сведения о его дисквалификации отсутствовали.»

«До заключения договора поставки общество истребовало у ООО «Снабстройлес» учредительные документы, свидетельства о государственной регистрации и постановке на налоговый учет, приказ о назначении директора. Вышеперечисленные документы имеются в материалах дела. Общество было проверено через систему Контур. Фокус, по данным указанной системы у контрагента общества отсутствовали задолженности по исполнительным производствам, организация не была зарегистрирована по адресу «массовой» регистрации, директор и учредитель не являлся «массовым» директором и учредителем, сведения о его дисквалификации отсутствовали.»

Слайд 22Отменить решение ИФНС о доначислении налога на прибыль, НДС, пени и

штрафов помогло обращение к данным Контур. Фокуса, согласно которым спорный контрагент в рассматриваемый период (2011-2012 годы) выполнял муниципальные и государственные контракты. В реестре недобросовестных поставщиков информация о нем отсутствует.

Суд признал наличие у контрагента деловой репутации и ресурсов для выполнения работ, а также осуществление им реальной хозяйственной деятельности.

«При проверке ООО «Интерстрой» с помощью электронного ресурса «Контур. Фокус» следует, что в период выполнения договора подряда №1 от 06.05.2011 года спорный контрагент выполнял обязательства по государственным контрактам.»

Суд признал наличие у контрагента деловой репутации и ресурсов для выполнения работ, а также осуществление им реальной хозяйственной деятельности.

«При проверке ООО «Интерстрой» с помощью электронного ресурса «Контур. Фокус» следует, что в период выполнения договора подряда №1 от 06.05.2011 года спорный контрагент выполнял обязательства по государственным контрактам.»

Слайд 24Павлова Мария Николаевна

+7 (495) 660-06-12, доб.77571

mary.pavlova@skbkontur.ru

Московский Сервисный центр

660-06-12, доб.77571mary.pavlova@skbkontur.ru Московский Сервисный центр")