работы: Попова О.М.

Группа БЭК-41з

Руководитель работы: Назарчук Н.П.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке презентация

Содержание

- 1. Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

- 2. Актуальность темы кредитования объясняется тем, что

- 3. Для достижения поставленной цели мною были решены

- 4. Объект

- 5. Этапы процесса кредитования: 1) подготовительный этап,

- 6. Кредитоспособность заемщика означает способность полностью и в

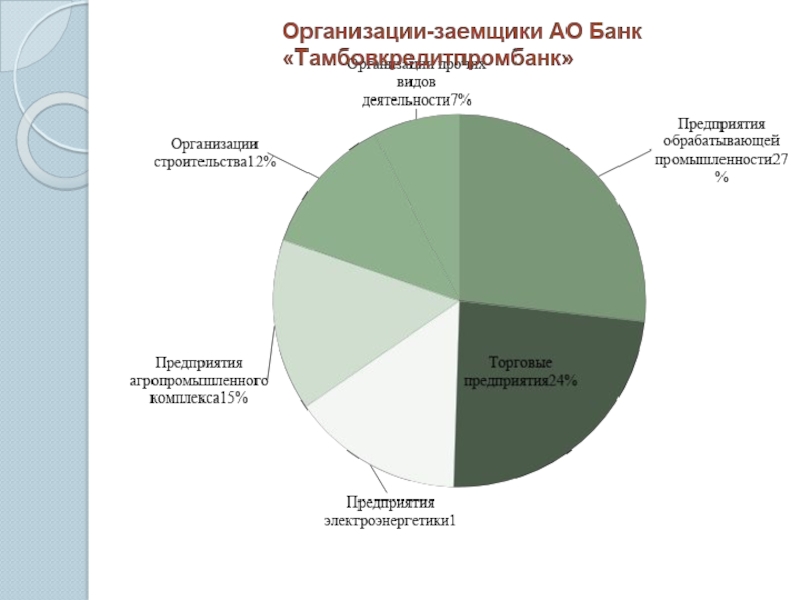

- 7. Приоритетные направления кредитования в «Тамбовкредитпромбанке»: Проекты с

- 13. Проблемы, возникающие у банка в процессе

- 14. Проблемы, возникающие со стороны заемщика при получении

- 15. Предложения по совершенствованию системы кредитования юридических лиц:

Слайд 1Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Автор

Слайд 2

Актуальность темы кредитования объясняется тем, что грамотное выполнение данной банковской процедуры

– залог успешного существования как коммерческой организации-заемщика, так и самого кредитного учреждения.

Цель работы – рассмотреть состояние кредитования юридических лиц и выявить основные направления совершенствования кредитования на примере АО Банк "Тамбовкредитпромбанк".

Цель работы – рассмотреть состояние кредитования юридических лиц и выявить основные направления совершенствования кредитования на примере АО Банк "Тамбовкредитпромбанк".

Слайд 3Для достижения поставленной цели мною были решены следующие задачи:

раскрыта сущность кредитования,

рассмотрены основные этапы выдачи кредитов банками

описана методика оценки кредитоспособности заемщика - юридического лица

изучена сущность кредитной политики банка, методология ее разработки

исследована деятельность по кредитованию юридических лиц в отделе кредитования и инвестиций головного офиса АО Банк "Тамбовкредитпромбанк"

проведен анализ процесса кредитования в "Тамбовкредитпромбанке"

проанализированы проблемы и предложены пути совершенствования кредитования юридических лиц

Слайд 4

Объект исследования – отдел кредитования и инвестиций АО Банк "Тамбовкредитпромбанк".

Предмет исследования – организация и технология кредитования юридических лиц в банке.

Слайд 5Этапы процесса кредитования:

1) подготовительный этап, на котором происходит обращение заемщика в

банк с подачей заявления на предоставление кредита;

2) рассмотрение кредитного проекта, когда банк принимает решение о предоставлении кредита клиенту или об отказе;

3) оформление кредитной документации;

4) этап использования кредита и последующего контроля в процессе кредитования.

2) рассмотрение кредитного проекта, когда банк принимает решение о предоставлении кредита клиенту или об отказе;

3) оформление кредитной документации;

4) этап использования кредита и последующего контроля в процессе кредитования.

подготовительный этап, на котором происходит обращение заемщика в банк с подачей заявления")

Слайд 6Кредитоспособность заемщика означает способность полностью и в срок рассчитаться по своим

долговым обязательствам.

Существует множество методик анализа кредитоспособности заемщика на основе изучения его финансового положения. Чаще всего банками используется традиционная методика изучения надежности кредита, суть которой заключается в сборе и анализе сведений о потенциальных заемщиках по пяти критериям:

I. Характер заемщика

II. Платежеспособность

III. Капитал

IV. Обеспечение

V. Условия

Существует множество методик анализа кредитоспособности заемщика на основе изучения его финансового положения. Чаще всего банками используется традиционная методика изучения надежности кредита, суть которой заключается в сборе и анализе сведений о потенциальных заемщиках по пяти критериям:

I. Характер заемщика

II. Платежеспособность

III. Капитал

IV. Обеспечение

V. Условия

Слайд 7Приоритетные направления кредитования в «Тамбовкредитпромбанке»:

Проекты с короткими и средними сроками окупаемости;

Программы

с высокой эффективностью и минимальным кредитным риском;

Проекты, предусматривающие перевооружение и модернизацию уже действующих производств;

Программы, по которым наряду с привлечением кредитов планируется вложение собственных средств заемщиков;

Ссуды, которые будут направлены на реализацию проектов импортозамещения.

Проекты, предусматривающие перевооружение и модернизацию уже действующих производств;

Программы, по которым наряду с привлечением кредитов планируется вложение собственных средств заемщиков;

Ссуды, которые будут направлены на реализацию проектов импортозамещения.

Слайд 13

Проблемы, возникающие у банка в процессе выдачи кредита:

присвоение верной оценки кредитоспособности

заемщика;

нехватка профессиональных кредитных специалистов или их некомпетентность;

сложность создания резервов на возможные потери по ссудам;

проблема адекватной оценки залога и сложности реализации;

недостоверность информации;

недостаточность информации;

проблема определения процентной ставки;

"избыточное" кредитование;

существующая вероятность невозврата кредита;

возникновение непредвиденных факторов, которые могут негативно сказаться на платежеспособности заемщика;

проблема контроля за выданным кредитом;

мошенничество;

неграмотно составленные внутренние документы банка.

нехватка профессиональных кредитных специалистов или их некомпетентность;

сложность создания резервов на возможные потери по ссудам;

проблема адекватной оценки залога и сложности реализации;

недостоверность информации;

недостаточность информации;

проблема определения процентной ставки;

"избыточное" кредитование;

существующая вероятность невозврата кредита;

возникновение непредвиденных факторов, которые могут негативно сказаться на платежеспособности заемщика;

проблема контроля за выданным кредитом;

мошенничество;

неграмотно составленные внутренние документы банка.

Слайд 14Проблемы, возникающие со стороны заемщика при получении кредита:

проблема "новой организации";

финансовые трудности;

проблема

поручительства;

высокие процентные ставки;

проблемы с залогом;

проблема предоставления бизнес-плана;

нестабильный доход;

«непрозрачность" финансовой отчетности.

высокие процентные ставки;

проблемы с залогом;

проблема предоставления бизнес-плана;

нестабильный доход;

«непрозрачность" финансовой отчетности.

Слайд 15Предложения по совершенствованию системы кредитования юридических лиц:

1) При оценке залога воспользоваться

услугами оценщика;

2) Внедрить методику определения кредитного рейтинга заемщика;

3) Ужесточить проверку данных о заемщике;

4) Дополнить оценку заемщика детальным анализом контрагентов;

5) Пересмотреть требования к поручительству.

2) Внедрить методику определения кредитного рейтинга заемщика;

3) Ужесточить проверку данных о заемщике;

4) Дополнить оценку заемщика детальным анализом контрагентов;

5) Пересмотреть требования к поручительству.

При оценке залога воспользоваться услугами оценщика;2) Внедрить методику")