- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Классификация банков презентация

Содержание

- 1. Классификация банков

- 2. Банк – важнейший элемент финансовой системы

- 3. Банк - юридическое лицо, имеющее

- 5. Все современные банки можно классифицировать по таким

- 6. - депозитные банки работают в основном

- 7. - сберегательные

- 8. 3. По организационно-правовой форме.

- 9. Основные функции банков К какому бы виду

- 10. Выводы Мы разобрали с вами основные

Слайд 2 Банк – важнейший элемент финансовой системы страны. Обращение денег в мире

и в отдельных государствах невозможно без специальной, отлаженной структуры, которая бы обеспечивала бесперебойное движение средств. Понятие банка, классификация банков связаны с определением тех многообразных функций, которые выполняются этими специфическими субъектами финансовой деятельности.

Слайд 3 Банк - юридическое лицо, имеющее исключительное право осуществлять в совокупности

следующие банковские операции:

· привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты);

· размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

· открытие и ведение банковских счетов физических и юридических лиц.

Исходя из этого банк - особая форма предпринимательской деятельности, связанная с движением ссудных капиталов, их мобилизацией и распределением.

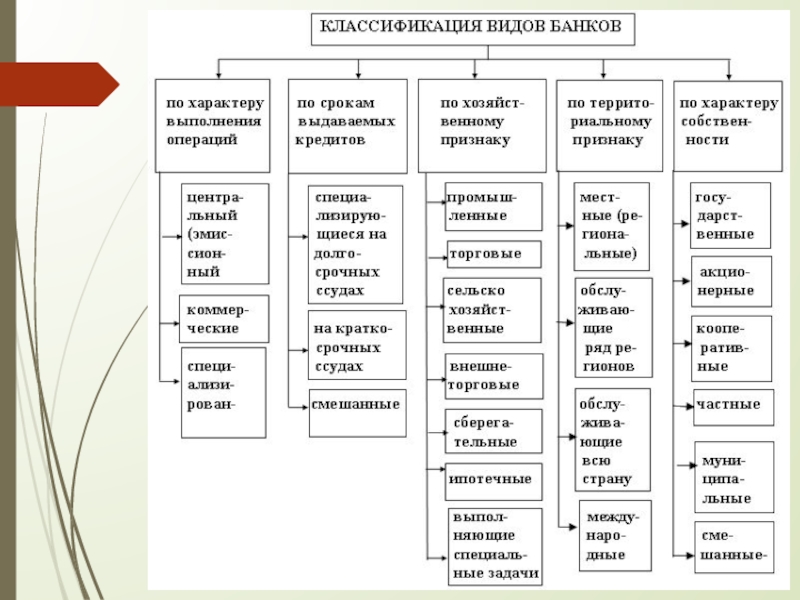

Слайд 5Все современные банки можно классифицировать по таким признакам:

1. По форме собственности.

Финансовые учреждения могут быть кооперативные, государственные, акционерные или смешанные. При этом капитал банка может полностью принадлежать государству, как это происходит, к примеру, во Франции или России, или же по принципу 50/50, где государственных средств только половина (к примеру, Швейцария).

2. По функциональному назначению.

- коммерческие банки занимаются в основном торгово- и расчетно-комиссионными операциями, предоставлением услуг лизинга, факторингом, кредитованием торговых и промышленных предприятий, оформлением депозитов и предоставлением прочих услуг, не запрещенным законодательством РФ. При этом сами коммерческие банки бывают акционерными, частными и государственными;

Слайд 6 - депозитные банки работают в основном с депозитами физических и юридических

лиц. Основную прибыль финансовое учреждение получает от манипуляций с деньгами на финансовых рынках и за счет процентов по кредитам. Зачастую в депозитных банках клиент может рассчитывать на высокие процентные ставки и максимальный объем услуг по вкладам;

- эмиссионные банки занимаются выпуском банкнот. По сути, это мощный центр кредитной системы. Для такой финансовой структуры отведена особая роль во всей экономике страны. Это «банк банков». Его задача – управление кредитно и расчетной сферой всей банковской системы, поэтому работа с отдельными хозяйственными единицами в большинстве случаев не ведется;

- инвестиционные банки берут на себя обязательства по реализации эмиссионно-учредительных операций. К примеру, когда государство или крупная компания нуждаются в инвестициях на длительный период, они осуществляют выпуск ценных бумаг (акций или облигаций). При этом инвестиционный банк берет на себя обязательства определения срока эмиссии, условий выплаты и размера дивидендов, особенностей их размещения, выбора типа ценных бумаг и так далее. Кроме этого, именно эти банки осуществляют размещение активов на бирже и контролируют вторичное обращение. По сути, инвестиционные банки становятся гарантами выпущенных акций или облигаций. Банк может и сам выступать в роли покупателя активов, если ему это интересно;

Слайд 7 - сберегательные банки – небольшие кредитные организации местного значения. В

роли владельцев финансовых структур выступает государство. Если сберегательный банк принадлежит юридическому лицу, то функция контроля все равно остается за государственными структурами. Основная задача таких банков – прием вкладов от населения, предоставление кредитов, покупка ценных бумаг и выпуск кредитных карт;

- ипотечные банки занимаются в большей степени предоставлением долгосрочных кредитов населению. В качестве залога выступает сама недвижимость. Из пассивных операций, которые осуществляются данными банками, можно выделить выпуск ипотечных облигаций;

- специализированные банки. Отдельно хотелось бы выделить специализированные банковские учреждения, которые часто занимаются особыми видами кредитования и финансирования наиболее ответственных государственных программ. К специализированным банкам сегодня относятся ломбарды, банковские союзы, кредитные кооперации и так далее. На территории РФ данный вид банковских структур еще не достаточно развит, но, к примеру, ломбарды уже есть во всех крупных городах страны.

Слайд 8 3. По организационно-правовой форме. Сегодня большой популярностью пользуется такая форма,

как ООО - общества с ограниченной ответственностью. Кроме этого, появляется все больше ЗАО и ОАО - закрытых и открытых акционерных обществ.

4. По сфере обслуживания.

Современные банки бывают регионального, национального, международного и межрегионального типа. В свою очередь к категории региональных банков можно отнести муниципальные финансовые учреждения.

5. По характеру выполняемых операций.

Финансовые учреждения бывают двух видов – специализированные и универсальные. Первый тип банков больше популярен на территории США. В нем основная задача – повышение уровеня обслуживания клиентов, а также снижение себестоимости всех финансовых операций. Что касается универсальных банков, то они более распространены в европейских странах, где основной упор делается на снижении финансовых рисков.

6. По масштабам функционирования.

Выделяются банки пяти видов – межбанковские объединения, малые, средние, большие и консорциумы.

7. По количеству филиалов.

Финансовые учреждения с большим количеством филиалов и бесфилиальные.

Слайд 9Основные функции банков

К какому бы виду не относился банк, он выполняет

целый ряд основных функций – стимулирование накоплений, привлечение денежных средств и увеличение ссудного капитала, посреднические функции в платежах, кредитовании и на фондовом рынке, создание кредитных средств, предоставление информационных и консультационных услуг. Задача банков – не только сформировать личные ресурсы и заработать деньги, как думают многие, но и способствовать развитию экономики страны в целом.

Слайд 10 Выводы

Мы разобрали с вами основные виды банков, которые функционируют сегодня.

При этом отдельно хотелось бы отметить, что в нашей стране преобладают многоотраслевые банковские учреждения, что очень умно с позиции снижения общего риска. Кроме этого, в стране сформировано множество банков, которые создаются и функционируют под контролем группы отраслевых предприятий. Но в таких финансовых учреждениях всегда есть опасность невозврата кредитов, ведь в первую очередь в них обслуживаются собственные учредители.