сутність санації підприємств.

2.Прийняття рішення про проведення фінансової санації підприємства.

3.Порядок проведення фінансової санації.

4. Розроблення плану санації.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фінансова санація підприємств. Економічний зміст та порядок проведення. (Тема 1) презентация

Содержание

- 1. Фінансова санація підприємств. Економічний зміст та порядок проведення. (Тема 1)

- 2. 1. Економічна сутність санації підприємств. Термін

- 3. Мета фінансової санації: покриття поточних збитків

- 4. Санація (за джерелами мобілізації фінансових ресурсів) 1.

- 5. Для вибору найефективніших форм санації, прийняття

- 6. Ендогенні фактори фінансової кризи Низька якість менеджменту.

- 7. ТИПИ САНАЦІЙНИХ ЗАХОДІВ Організаційно – правові:

- 8. 2.Прийняття рішення про проведення фінансової санації підприємства.

- 9. По закінченні місячного терміну з моменту опублікування

- 10. З ініціативи заставодержателя цілісного майнового комплексу підприємства.

- 11. 3.Порядок проведення фінансової санації. Процес організації

- 12. Санаційний аудит здійснюється аудиторськими компаніями на

- 13. Сутність менеджменту санації можна розглядати у двох

- 14. Функціональні сфери менеджменту санації : а) постановка

- 15. 4. Розроблення плану санації.

- 16. План санації може складатися зі вступу та

- 17. Вступ містить загальну характеристику об'єкта планування.

- 18. Розділ 1 відбиває вихідну ситуацію на

- 19. Аналіз причин фінансової кризи та слабких місць

- 20. Розділ 2 має характеризувати стратегічні цілі санації

- 21. Розділ 3 включає в себе конкретний план

- 22. Організаційний план. Характеризується організаційна структура підприємства, розглядаються

- 23. Фінансовий план має містити в собі:

- 24.

- 25. Результати санації (окрім подолання неплатоспроможності та відновлення

- 26. Додаткова вартість, створена в результаті санації,

- 27. Оскільки додаткова вартість може визначатися як

- 28. Санація вважається успішною, якщо з допомогою зовнішніх

- 29. Дякуємо за увагу!

Слайд 21. Економічна сутність санації підприємств.

Термін ≪санація≫ походить від латинського ≪sanare≫ —

оздоровлення, видужання.

САНАЦІЯ — це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості і конкурентоспроможності підприємства-боржника в довгостроковому періоді.

Тобто санація — це сукупність усіх можливих заходів, які здатні привести підприємство до фінансового оздоровлення.

Слайд 3Мета фінансової санації:

покриття поточних збитків та усунення причин їх виникнення;

поновлення або

збереження ліквідності й платоспроможності підприємств;

скорочення всіх видів заборгованості;

поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

скорочення всіх видів заборгованості;

поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

1. Економічна сутність санації підприємств.

Слайд 4Санація (за джерелами мобілізації фінансових ресурсів)

1. Економічна сутність санації підприємств.

зовнішня -

характеризується участю в ній сторонніх осіб, зокрема банків та інших кредиторів, клієнтів, держави.

автономна –

фінансування оздоровлення підприємства за рахунок його власних ресурсів і коштів, наданих власниками та іншими особами (без залучення в санаційний процес сторонніх осіб).

1. Економічна сутність санації підприємств. зовнішня - характеризується участю в")

Слайд 5Для вибору найефективніших форм санації,

прийняття правильних рішень щодо усунення

негативних

процесів передусім необхідно

ідентифікувати причини фінансової

неспроможності суб’єкта господарювання.

ідентифікувати причини фінансової

неспроможності суб’єкта господарювання.

Головними екзогенними факторами фінансової кризи на підприємстві можуть бути:

спад кон’юнктури в економіці в цілому;

зменшення купівельної спроможності населення;

значний рівень інфляції;

нестабільність господарського та податкового законодавства;

нестабільність фінансового та валютного ринків;

посилення конкуренції в галузі;

криза окремої галузі;

сезонні коливання;

посилення монополізму на ринку;

дискримінація підприємства органами влади та управління;

політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств — постачальників сировини (споживачів продукції);

конфлікти між засновниками (власниками).

Слайд 6Ендогенні фактори фінансової кризи

Низька якість менеджменту.

Дефіцити в організаційній структурі.

Низький рівень кваліфікації

персоналу.

Недоліки у виробничій сфері.

Прорахунки в галузі постачання.

Низький рівень маркетингу та втрата ринків збуту продукції.

Прорахунки в інвестиційній політиці.

Брак інновацій та раціоналізаторства.

Дефіцити у фінансуванні.

Відсутність або незадовільна робота служб контролінгу (планування, аналіз, інформаційне забезпечення, контроль).

Недоліки у виробничій сфері.

Прорахунки в галузі постачання.

Низький рівень маркетингу та втрата ринків збуту продукції.

Прорахунки в інвестиційній політиці.

Брак інновацій та раціоналізаторства.

Дефіцити у фінансуванні.

Відсутність або незадовільна робота служб контролінгу (планування, аналіз, інформаційне забезпечення, контроль).

Слайд 7ТИПИ САНАЦІЙНИХ ЗАХОДІВ

Організаційно – правові:

спрямовані на вдосконалення організаційної структури підприємства,

організаційно

правових форм бізнесу, підвищення якості менеджменту, поліпшення виробничих стосунків між членами трудового колективу..

Фінансово – економічні: відбивають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх

і зовнішніх фінансових джерел оздоровлення підприємств.

Виробничо – технічні:

пов'язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням

технологічного часу, поліпшенням якості продукції та зниженням її собівартості, вдосконаленням асортименту продукції.

Соціального характеру: створення та фінансування системи перепідготовки

кадрів, пошук і пропозиція альтернативних робочих місць, додаткові виплати з безробіття, надання звільненим працівникам позик.

Слайд 82.Прийняття рішення про проведення фінансової санації підприємства.

Після того як боржник

з власної ініціативи звернувся до арбітражного суду із заявою про порушення справи про своє банкрутство (якщо підприємство стало фінансово неспроможним або

існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник має подати до арбітражного суду план санації та (або) проект мирової угоди. Зрозуміло, що рішення про санацію приймається лише у разі, якщо підприємство доведе кредиторам, що воно є санаційно спроможним.

існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник має подати до арбітражного суду план санації та (або) проект мирової угоди. Зрозуміло, що рішення про санацію приймається лише у разі, якщо підприємство доведе кредиторам, що воно є санаційно спроможним.

Рішення про проведення санації може прийматися в таких основних випадках:

З ініціативи суб'єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та оголошення його банкрутом в недалекому майбутньому. Рішення про санацію приймається до звернення кредиторів в арбітражний суд із заявою про оголошення банкрутом даного підприємства (досудова санація).

Слайд 9По закінченні місячного терміну з моменту опублікування в офіційному друкованому органі

Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство даного підприємства — якщо надійшли пропозиції від фізичних чи юридичних осіб, які бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та арбітражним судом пропозиції щодо санації (реорганізації) неспроможного підприємства. У разі згоди кредиторів з умовами та механізмом задоволення їхніх претензій арбітражний суд приймає рішення про припинення провадження у справі про банкрутство та про здійснення фінансової санації юридичної особи.

2.Прийняття рішення про проведення фінансової санації підприємства.

З ініціативи фінансово-кредитної установи. Згідно із Законом України ≪Про банки та банківську діяльність≫ установа банку має право відносно клієнта, оголошеного неплатоспроможним, застосувати комплекс заходів щодо його санації.

Слайд 10З ініціативи заставодержателя цілісного майнового комплексу підприємства. У разі невиконання зобов'язань,

забезпечених іпотекою цілісного майнового комплексу підприємства, заставодержатель має право здійснити передбачені договором заходи щодо оздоровлення фінансового стану боржника, включаючи призначення своїх представників у керівні органи підприємства, обмеження у праві розпоряджатися випущеною продукцією та іншим майном відповідного суб'єкта господарювання. Якщо санаційні заходи не привели до поновлення платоспроможності підприємства, то заставодержатель має право звернутися до арбітражного суду із заявою про стягнення майна, яке перебуває в іпотеці.

2.Прийняття рішення про проведення фінансової санації підприємства.

З ініціативи Державного органу з питань банкрутства, якщо йдеться про державні підприємства.

З ініціативи Національного банку України — якщо йдеться про фінансове оздоровлення комерційного банку. Режим санації є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санкцій, передбачених Законом України ≪Про банки та банківську діяльність≫.

Слайд 113.Порядок проведення фінансової санації.

Процес організації фінансової санації підприємств можна подати трьома

основними функціональними блоками:

1. Розробка санаційної концепції та плану санації.

2. Проведення санаційного аудиту.

3. Менеджмент санації.

1. Розробка санаційної концепції та плану санації.

2. Проведення санаційного аудиту.

3. Менеджмент санації.

план санації розробляють за дорученням власників чи керівництва підприємства консалтингові чи аудиторські фірми в тісному взаємозв'язку із внутрішніми службами контролінгу (якщо такі є на підприємстві).

якщо санація здійснюється у ході провадження справи про банкрутство, то розробляти план повинен призначений арбітражним судом керуючий санацією.

Слайд 12Санаційний аудит

здійснюється аудиторськими компаніями на замовлення потенційних санаторів, кредиторів та

інших

осіб, які можуть взяти участь у фінансуванні санації.

Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі.

Мета санаційного аудиту — оцінити санаційну спроможність підприємства на підставі аналізу фінансово- господарської діяльності та наявної санаційної концепції.

осіб, які можуть взяти участь у фінансуванні санації.

Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі.

Мета санаційного аудиту — оцінити санаційну спроможність підприємства на підставі аналізу фінансово- господарської діяльності та наявної санаційної концепції.

Слайд 13Сутність менеджменту санації можна розглядати у двох аспектах: інституційному та функціональному.

З

інституційного боку до менеджменту санації можна віднести всіх фізичних осіб, які уповноважені власниками суб'єкта господарювання чи силою закону провести фінансову санацію підприємства, тобто здійснювати фактичне управління підприємством на період його оздоровлення.

До осіб, які можуть бути носіями менеджменту санації, слід віднести:

контролюючі органи (наприклад департамент банківського нагляду НБУ, страховий нагляд тощо);

консультантів, аудиторів;

керуючих санацією, які призначаються відповідно до рішення арбітражного суду;

представників банківських установ чи інших кредиторів,;

досвідчених менеджерів;

колишнє керівництво підприємства.

Вирішення питання з призначенням менеджменту санації належить до числа першочергових заходів у рамках фінансового оздоровлення.

Слайд 14Функціональні сфери менеджменту санації :

а) постановка цілей ;

б) формування та аналіз

проблеми (головна проблема — фінансова криза);

в) пошук альтернатив, прогнозування та оцінювання їх реаліза-

ції (добір і оцінювання необхідного каталогу санаційних заходів);

г) прийняття рішення;

д) реалізація (проведення конкретних санаційних заходів);

є) контроль;

є) аналіз відхилень.

Важливою складовою організації дієвого менеджменту санації є створення ефективної системи контролінгу, головним завданням якого є визначення стратегічних та тактичних цілей санації та орієнтація процесу управління на досягнення цих цілей. Вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб.

в) пошук альтернатив, прогнозування та оцінювання їх реаліза-

ції (добір і оцінювання необхідного каталогу санаційних заходів);

г) прийняття рішення;

д) реалізація (проведення конкретних санаційних заходів);

є) контроль;

є) аналіз відхилень.

Важливою складовою організації дієвого менеджменту санації є створення ефективної системи контролінгу, головним завданням якого є визначення стратегічних та тактичних цілей санації та орієнтація процесу управління на досягнення цих цілей. Вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб.

З функціонального боку менеджмент санації — це система антикризового управління, яка полягає в ефективному використанні фінансового механізму з метою запобігання банкрутству та фінансового оздоровлення підприємства.

постановка цілей ;б) формування та аналіз проблеми (головна проблема —")

Слайд 16План санації може складатися зі вступу та чотирьох розділів.

При цьому слід

керуватися такими принципами:

Слайд 17Вступ містить загальну характеристику об'єкта планування.

Тут подаються відомості про правову форму

організації бізнесу, форму власності, організаційну структуру, сфери діяльності, а також коротка історична довідка про розвиток підприємства.

Окрім цього визначаються мета складання плану,

його замовник та методи розробки.

Окрім цього визначаються мета складання плану,

його замовник та методи розробки.

Слайд 18

Розділ 1 відбиває вихідну ситуацію на підприємстві.

Оцінювання зовнішніх умов, у яких

функціонує підприємство, є основою стратегічного планування і включає в себе вивчення загальних політик економічних тенденцій, аналіз галузі та ринкового сегмента.

Аналіз фінансово-господарського стану охоплює 2 аспекти:

виробничо-господарську діяльність;

фінансовий стан.

Наводяться дані про фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

Аналіз фінансово-господарського стану охоплює 2 аспекти:

виробничо-господарську діяльність;

фінансовий стан.

Наводяться дані про фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

Слайд 19Аналіз причин фінансової кризи та слабких місць полягає в систематизації та

оцінюванні відповідних чинників і їх впливу на фінансово-господарську діяльність підприємства.

Наявний потенціал. Тут характеризуються сильні сторони підприємства, його можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах.

Ефективну санацію можна забезпечити завдяки планомірному розвитку й використанню наявного в підприємства потенціалу, а також послабленню чинників, що обмежують можливості санації.

На підставі аналізу вихідної ситуації доходять висновку про доцільність і можливість санації підприємства чи про необхідність його ліквідації.

Наявний потенціал. Тут характеризуються сильні сторони підприємства, його можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах.

Ефективну санацію можна забезпечити завдяки планомірному розвитку й використанню наявного в підприємства потенціалу, а також послабленню чинників, що обмежують можливості санації.

На підставі аналізу вихідної ситуації доходять висновку про доцільність і можливість санації підприємства чи про необхідність його ліквідації.

Слайд 20Розділ 2 має характеризувати стратегічні цілі санації підприємства, цільові орієнтири та

розробку стратегії. Тут подається також оперативна (Crash-) програма, що відбиває заходи, спрямовані на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови вдалого виконання цієї програми підприємство буде здатним реалізувати план санації, тобто вжити заходів щодо відновлення прибутковості та досягнення стратегічних конкурентних переваг.

До каталога санаційних заходів згідно з Crash-програмою можуть входити:

рефінансування дебіторської заборгованості (форфейтинг, факторинг, звернення до арбітражного суду);

мобілізація прихованих резервіз завдяки продажу окремих позицій активів;

зменшення та збільшення статутного капіталу;

реструктуризація кредиторської заборгованості;

заморожування інвестиційних вкладень;

зворотний лізинг;

розпродаж за зниженими цінами товарів, попит на які низький.

До каталога санаційних заходів згідно з Crash-програмою можуть входити:

рефінансування дебіторської заборгованості (форфейтинг, факторинг, звернення до арбітражного суду);

мобілізація прихованих резервіз завдяки продажу окремих позицій активів;

зменшення та збільшення статутного капіталу;

реструктуризація кредиторської заборгованості;

заморожування інвестиційних вкладень;

зворотний лізинг;

розпродаж за зниженими цінами товарів, попит на які низький.

Слайд 21Розділ 3 включає в себе конкретний план заходів щодо відновлення прибутковості

та конкурентоспроможності підприємства в довгостроковому періоді і складається з розглянутих далі частин

План маркетингу та оцінювання ринків збуту продукції. Визначаються ринкові чинники, які впливають на збут продукції та місткість ринку; мотивацію споживачів; ступінь еластичності попиту та рівень платоспроможного попиту на продукцію підприємства; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках.

План виробництва та капіталовкладень. Наводяться відомості про використання обладнання, його знос, витрати, пов'язані з відновленням (придбання нового обладнання, ремонт та реконструкція), можливості оренди чи лізингу. Характеризується виробничий процес, визначаються його ≪вузькі≫ місця, комерційні зв'язки з постачальниками сировини (зокрема, наявність альтернативних джерел).

Слайд 22Організаційний план.

Характеризується організаційна структура підприємства, розглядаються можливості реструктуризації (реорганізації) та перепрофілювання,

аналізується управлінський та кадровий склад, подається фактична кількість працівників та вносяться пропозиції щодо її зменшення, намічаються заходи щодо посилення мотивації працівників та вдосконалення організації менеджменту. У разі потреби з'ясовуються можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства.

та перепрофілювання, аналізується управлінський та кадровий")

Слайд 23Фінансовий план має містити в собі:

прогноз обсягів випуску та реалізації продукції;

баланс

грошових надходжень і витрат;

зведений баланс активів і пасивів (до початку санації, в окремі періоди, під час санації та після її проведення);

аналіз шляхів досягнення беззбитковості підприємства;

форми та джерела мобілізації фінансових ресурсів;

графіки освоєння, окупності та повернення фінансових ресурсів (якщо їх було залучено на поворотній основі).

У фінансовому плані наводиться також сума витрат на розробку плану санації та, можливо, проведення санаційного аудиту. На підставі фінансового плану визначається загальна потреба підприємства у фінансових ресурсах із зовнішніх джерел.

зведений баланс активів і пасивів (до початку санації, в окремі періоди, під час санації та після її проведення);

аналіз шляхів досягнення беззбитковості підприємства;

форми та джерела мобілізації фінансових ресурсів;

графіки освоєння, окупності та повернення фінансових ресурсів (якщо їх було залучено на поворотній основі).

У фінансовому плані наводиться також сума витрат на розробку плану санації та, можливо, проведення санаційного аудиту. На підставі фінансового плану визначається загальна потреба підприємства у фінансових ресурсах із зовнішніх джерел.

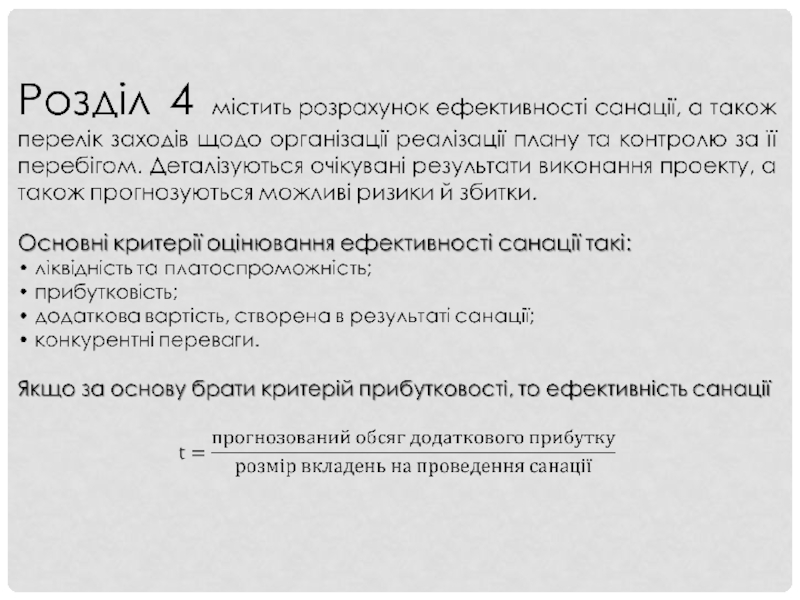

Слайд 25Результати санації (окрім подолання неплатоспроможності та відновлення конкурентоспроможності) можна оцінити, знаючи

додатковий прибуток підприємства, тобто різницю між сумою прибутків після санації і розміром прибутків (збитків) до її проведення. Для об'єктивнішого оцінювання ефективності прогнозований обсяг прибутку приводиться до теперішньої вартості.

Вкладення в проведення санації розглядаються як інвестиції санатора в підприємство, що перебуває у фінансовій кризі, з метою одержання прибутку (в абсолютній чи відносній формі).

Вкладення в проведення санації розглядаються як інвестиції санатора в підприємство, що перебуває у фінансовій кризі, з метою одержання прибутку (в абсолютній чи відносній формі).

можна оцінити, знаючи додатковий прибуток підприємства, тобто")

Слайд 26

Додаткова вартість, створена в результаті санації, являє собою абсолютний приріст вартості

активів підприємства, який очікується в результаті реалізації плану санації. Вона обчислюється як різниця між потенційною вартістю підприємства (після проведення санації) та його вартістю до санації. Потенційна вартість визначається за допомогою приведених до теперішньої' вартості майбутніх грошових потоків.

Слайд 27

Оскільки додаткова вартість може визначатися як різниця між вартістю підприємства після

санації (за відрахуванням суми знову залученого капіталу) та ліквідаційною вартістю підприємства, зіставлення зазначених величин відіграє вирішальну роль у прийнятті кредиторами рішення щодо акцептування плану санації чи ліквідації підприємства. Ця вартість підприємства береться до уваги й інвесторами, які можуть фінансувати санацію на умовах пайової участі.

У реалізації плану санації важливу роль відіграє оперативний санаційний контролінг, який за допомогою свого методичного та функціонального інструментарію координує діяльність різних підрозділів, контролює якість реалізації запланованих заходів, аналізує відхилення, ідентифікує та нейтралізує ризики, а також виявляє додаткові шанси й можливості.

У реалізації плану санації важливу роль відіграє оперативний санаційний контролінг, який за допомогою свого методичного та функціонального інструментарію координує діяльність різних підрозділів, контролює якість реалізації запланованих заходів, аналізує відхилення, ідентифікує та нейтралізує ризики, а також виявляє додаткові шанси й можливості.

Слайд 28Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел,

проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає оголошення банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.