- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

ARCH – модель та її практичне застосування в економіці презентация

Содержание

- 1. ARCH – модель та її практичне застосування в економіці

- 2. Зміст 1. Історія виникнення ARCH – моделі

- 3. Історія виникнення ARCH – моделі ARCH –

- 4. Загальне поняття моделі Авторегресивна умовно гетероскедастична модель

- 5. ARCH як модель часового ряду

- 6. Особливості побудови ARCH – моделі

- 7.

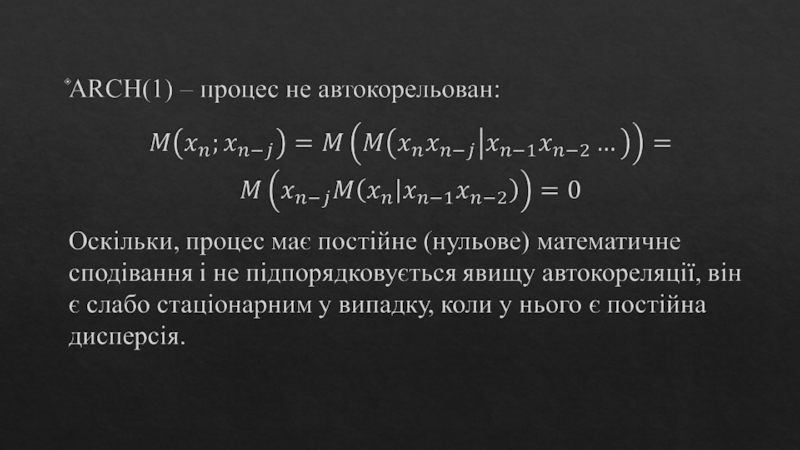

- 8. Еквівалентний запис ARCH(1) - процесу

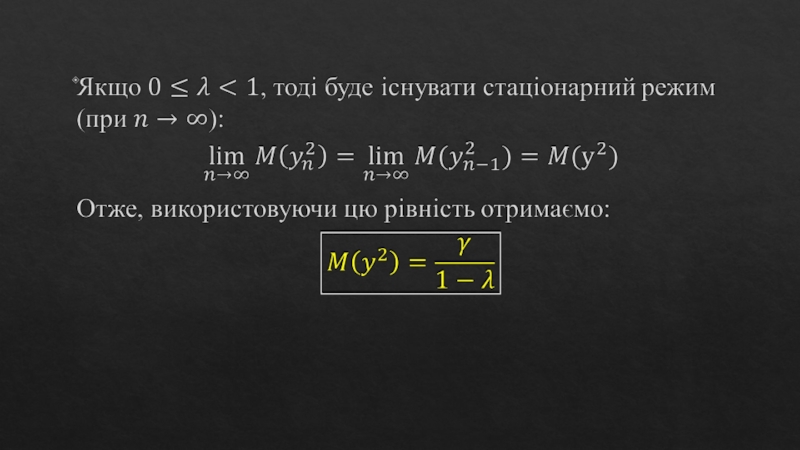

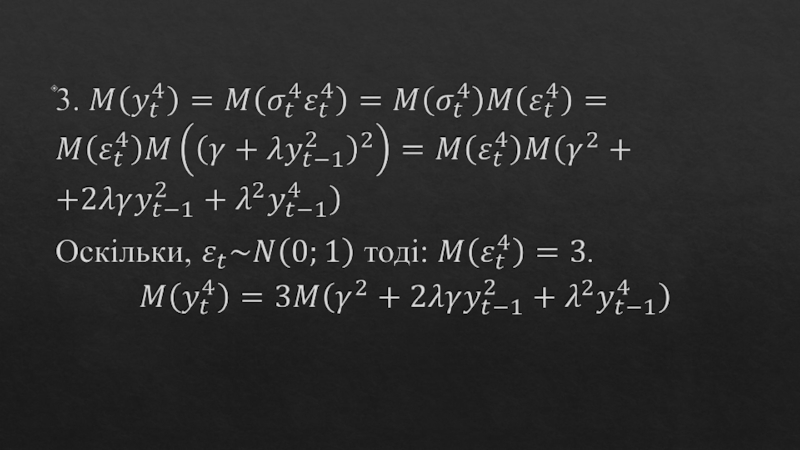

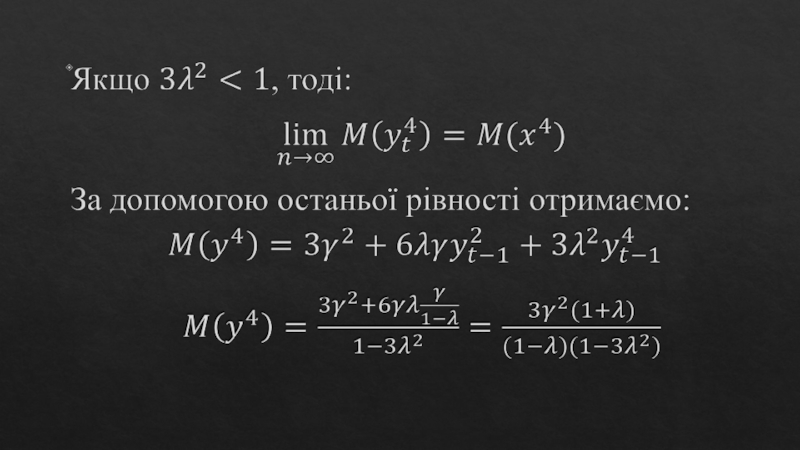

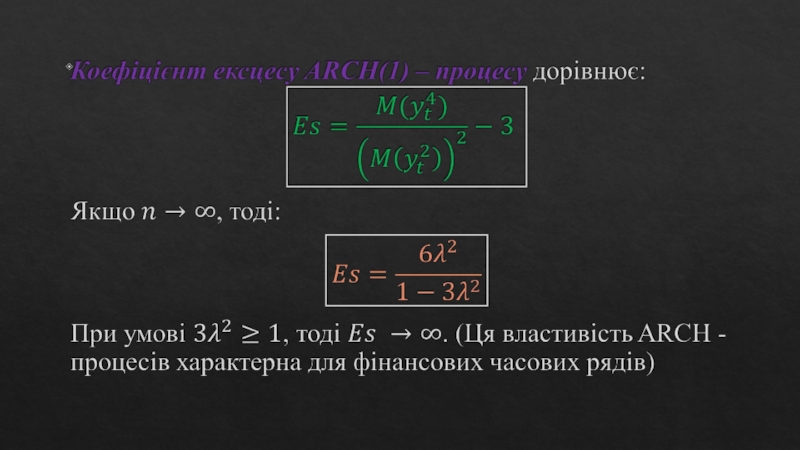

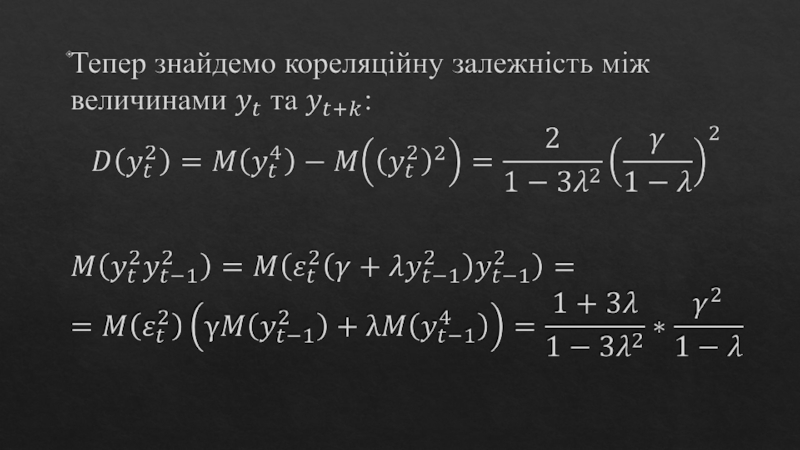

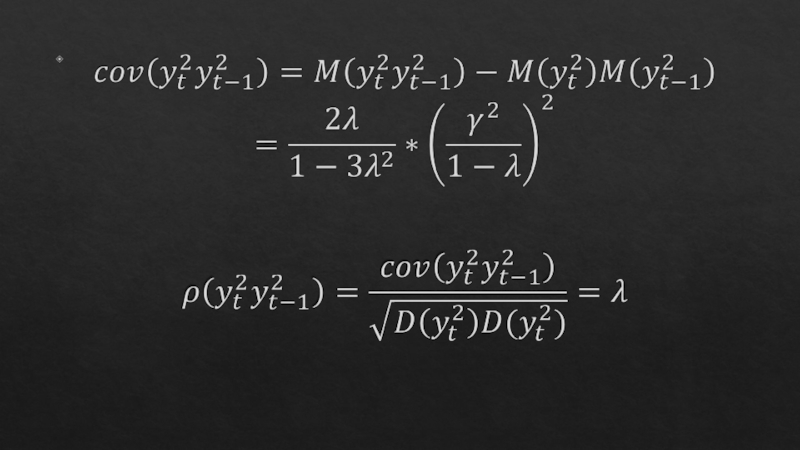

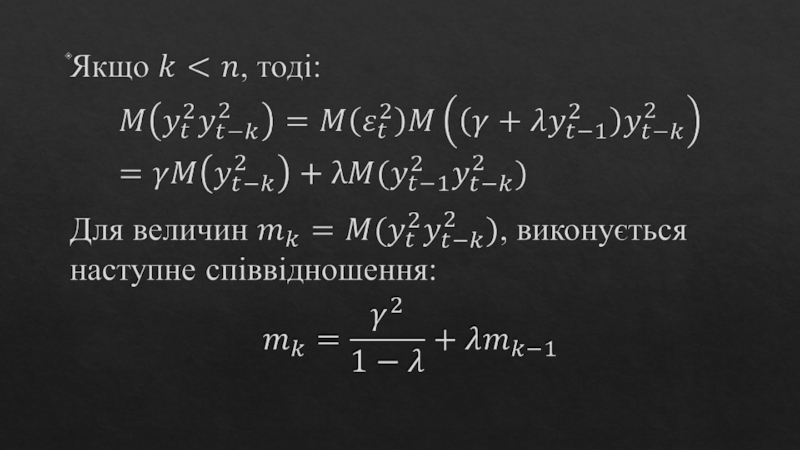

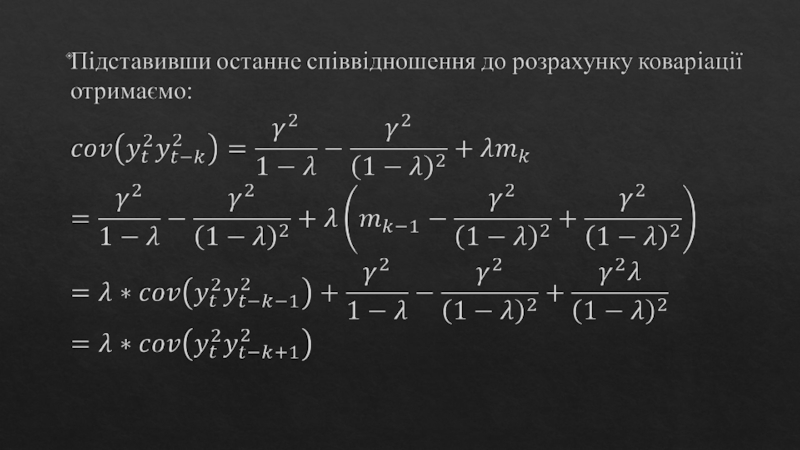

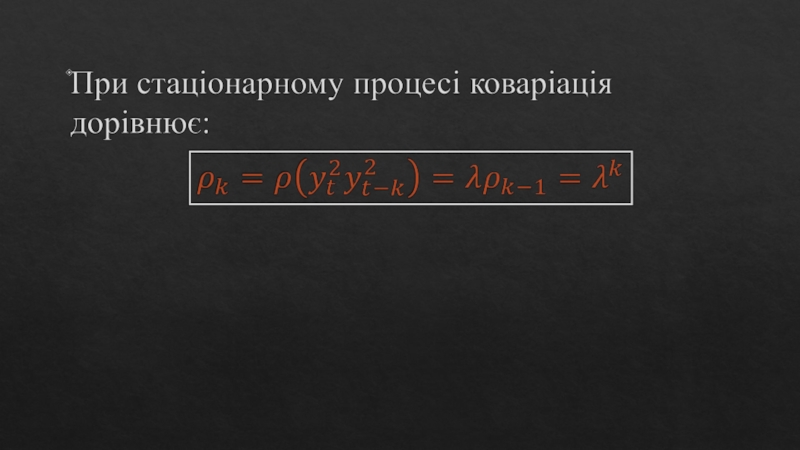

- 9. Властивості ARCH(1) - процесу

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19. Оцінювання коефіцієнтів ARCH - моделі При знаходженні

- 20. Метод максимальної правдоподібності (ММП) Метод максимальної правдоподібності

- 21. Оцінка параметрів моделі методом максимальної правдоподібності.

- 22.

- 23.

- 24. Ідентифікація ARCH - процесу

- 25. Практичне використання ARCH - моделі в економіці

- 26. Висновки ARCH – модель є важливою нелінійною

- 27. Список використаних джерел Greene W.H. Econometric analysis.-

- 28. ДЯКУЮ ЗА УВАГУ!

Слайд 2Зміст

1. Історія виникнення ARCH – моделі в економетриці.

2. Загальне поняття моделі.

3.

Особливості побудови ARCH – моделі.

3.1. Характеристика і властивості ARCH – моделі.

3.2. Метод максимальної правдоподібності (ММП).

3.3. Оцінка параметрів моделі методом максимальної правдоподібності.

4. Практичне використання моделі в економіці.

5. Висновки.

6. Список використаних джерел.

3.1. Характеристика і властивості ARCH – моделі.

3.2. Метод максимальної правдоподібності (ММП).

3.3. Оцінка параметрів моделі методом максимальної правдоподібності.

4. Практичне використання моделі в економіці.

5. Висновки.

6. Список використаних джерел.

Слайд 3Історія виникнення ARCH – моделі

ARCH – модель була розроблена американським економістом

Робертом Енґлом у 1932 році.

Енґл запропонував використовувати у моделі умовну дисперсію, яка залежить від часу.

У 1986 році датський економіст Тім Боллерслев створив узагальнений тип цієї моделі – GARCH - модель

Енґл запропонував використовувати у моделі умовну дисперсію, яка залежить від часу.

У 1986 році датський економіст Тім Боллерслев створив узагальнений тип цієї моделі – GARCH - модель

Слайд 4Загальне поняття моделі

Авторегресивна умовно гетероскедастична модель (англ. Autoregressive Conditional Heteroscedastic Model,

ARCH) – це модель, яка використовується у випадках коли є підстави вважати, що на кожному відрізку часу, дисперсія часового ряду залежить від різних параметрів і не є константою.

– це модель,")

- процесу")

- процесу")

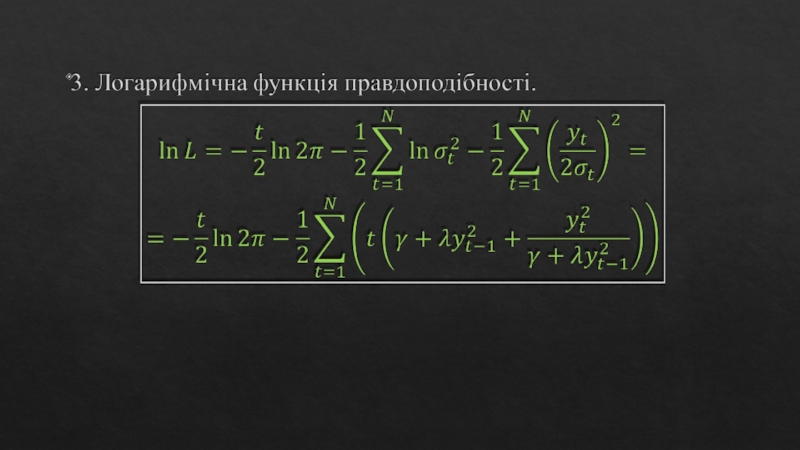

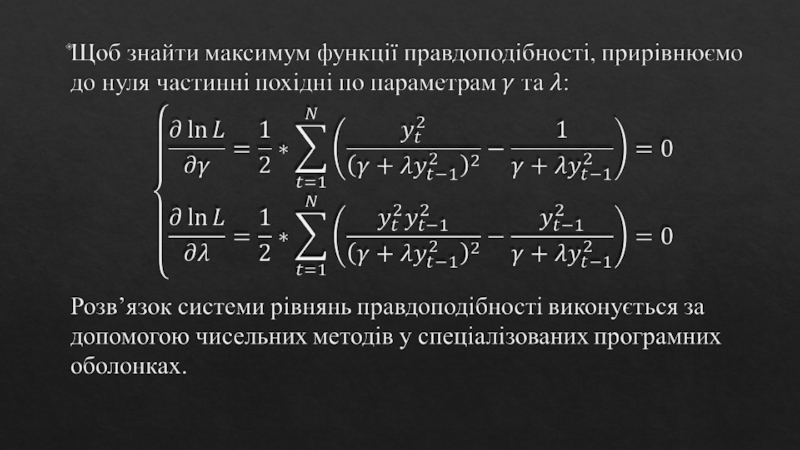

Слайд 19Оцінювання коефіцієнтів ARCH - моделі

При знаходженні коефіцієнтів ARCH - моделі за

допомогою методу найменших квадратів (МНК) отримуються неефективні оцінки. Тому для визначення коефіцієнтів використовується метод максимальної правдоподібності (ММП).

Слайд 20Метод максимальної правдоподібності (ММП)

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу,

заснований на максимізації функції правдоподібності (щільності ймовірності спостережень при значеннях, які складають вибірку).

Оцінка максимальної правдоподібності дає унікальний і простий спосіб визначити рішення у разі нормального розподілу.

Оцінка максимальної правдоподібності дає унікальний і простий спосіб визначити рішення у разі нормального розподілу.

Метод максимальної правдоподібності - метод оцінювання параметрів розподілу, заснований на максимізації функції")

Слайд 25Практичне використання ARCH - моделі в економіці

ARCH – моделі використовуються для

моделювання нестабільних ситуацій на фінансових ринках і високою мінливістю значень різних показників (курсів валют, акцій, біржових індексів і т.п.), тобто у таких ситуаціях коли має місце явище гетероскедастичності.

Слайд 26Висновки

ARCH – модель є важливою нелінійною моделлю часового ряду, на основі

якої можна будувати нові моделі, які призначенні для аналізу відповідних часових рядів. Також, ця модель використовується для подальшого економічного прогнозування.

Слайд 27Список використаних джерел

Greene W.H. Econometric analysis.- N. Y.: Macmillan, 2012.

Maddala

G.S. Introduction to Econometrics.- N. Y.: Macmillan, 2013.

Handbook of Econometrics Amsterdam: North Holland 2012.

Goldberger A. A Course in Econometrics. Cambridge, MA: Harvard University, Press, 2012.

Kennedy P. A Guide to Econometrics, third edition. M.I.T. Press: Cambridge, MA, 2013.

Damodar N. Gujarati, Basic Econometrics. McGrow - Hill, 2012.

Handbook of Econometrics Amsterdam: North Holland 2012.

Goldberger A. A Course in Econometrics. Cambridge, MA: Harvard University, Press, 2012.

Kennedy P. A Guide to Econometrics, third edition. M.I.T. Press: Cambridge, MA, 2013.

Damodar N. Gujarati, Basic Econometrics. McGrow - Hill, 2012.