Володина Е.В.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Переход на Инструкцию по бухгалтерскому учету в бюджетных учреждениях, утвержденную Приказом Минфина России от 16.12.2010 № 174н презентация

Содержание

- 1. Переход на Инструкцию по бухгалтерскому учету в бюджетных учреждениях, утвержденную Приказом Минфина России от 16.12.2010 № 174н

- 2. Основные средства - счет 101 00 имеет

- 4. При переводе остатков по бюджетной деятельности, на

- 5. Бюджетное учреждение при переходе на финансовое обеспечение

- 6. Учредитель, на основании данных о сумме

- 8. В сумме исходящих остатков, числящихся по соответствующим

- 9. Бюджетное учреждение по факту

- 10. Если переход

- 11. При этом

- 12. При этом учитываем следующие особенности: -

- 14. Проводки учредителя

- 15. Проводки учредителя, на сумму передаваемого от бюджетного учреждения кассового расхода

Слайд 1 Переход на Инструкцию по бухгалтерскому учету в

бюджетных учреждениях,

утвержденную Приказом Минфина России от 16.12.2010

№ 174н

Слайд 2Основные средства - счет 101 00 имеет четыре группы аналитического учета

Основные

средства –

иное движимое

имущество учреждения

счет 4(2)101 30

иное движимое

имущество учреждения

счет 4(2)101 30

Основные средства –

особо ценное

движимое имущество

Учреждения

счет 4(2)101 20

Жилые помещения – счет 101 11

Нежилые помещения – счет 101 12

Сооружения – счет 101 13

Транспортные ср-ва – счет 101 15

Прочие основные средства – 1 101 18

Жилые помещения – счет 101 21(31,41)

Нежилые помещения – счет 101 22(32,42)

Сооружения – счет 101 23 (33,43)

Машины и оборудование – счет 101 24(34,44)

Транспортные средства – счет 101 25(35,45)

Производственный и хозяйственный

инвентарь счет 101 26 (36,46)

Библиотечный фонд счет 101 27 (37,47)

Прочие основные средства 101 28 (38,48)

Основные средства –

предметы лизинга

счет 4(2)101 40

1.3

Основные средства –

недвижимое имущество

учреждения

счет 4(2)101 10

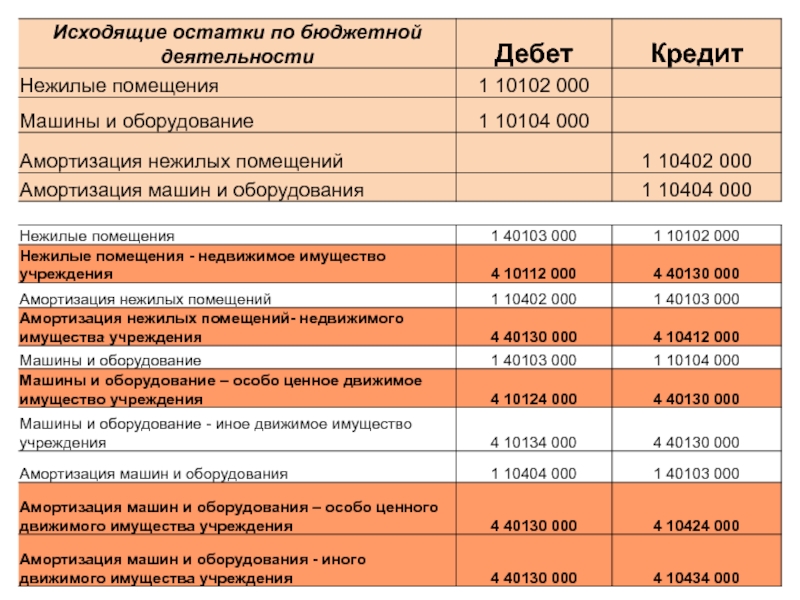

Слайд 4При переводе остатков по бюджетной деятельности, на сумму входящих остатков сложившихся

по счетам учета нефинансовых активов Единого плана счетов по аналитическим группам синтетического счета объекта учета 10 «Недвижимое имущество учреждения» и 20 «Особо ценное движимое имущество учреждения», в составе входящих остатков по счетам учреждения отражаются расчеты с учредителем - по дебету счета 4 40130 000 "Финансовый результат прошлых отчетных периодов" и кредиту счета 4 21006 000 "Расчеты с учредителем».

Слайд 5Бюджетное учреждение при переходе на финансовое обеспечение в форме субсидии,

по

факту формирования входящих остатков на счетах учета нефинансовых активов по состоянию на начало финансового года, уведомляет учредителя об общей сумме входящих остатков сложившихся по расчетам с учредителем на счете 4 21006 000.

При этом форма Перечня особо ценного движимого имущества доведена до органов исполнительной власти письмом Департамента имущества города Москвы от 30 мая 2011 года № 11/11453.

При этом форма Перечня особо ценного движимого имущества доведена до органов исполнительной власти письмом Департамента имущества города Москвы от 30 мая 2011 года № 11/11453.

Слайд 6

Учредитель, на основании данных о сумме отраженной по счету 4 21006

000 «Расчеты с учредителем», представленных бюджетным учреждением оформляет Справку (ф. 0504833) и формирует входящий остаток по счету 1 20433 000 «Участие в государственных (муниципальных) учреждениях» бухгалтерской записью:

Дт 1 20433 000 «Участие в государственных (муниципальных) учреждениях»

Кт 1 40130 000 «Финансовый результат прошлых отчетных периодов»

Дт 1 20433 000 «Участие в государственных (муниципальных) учреждениях»

Кт 1 40130 000 «Финансовый результат прошлых отчетных периодов»

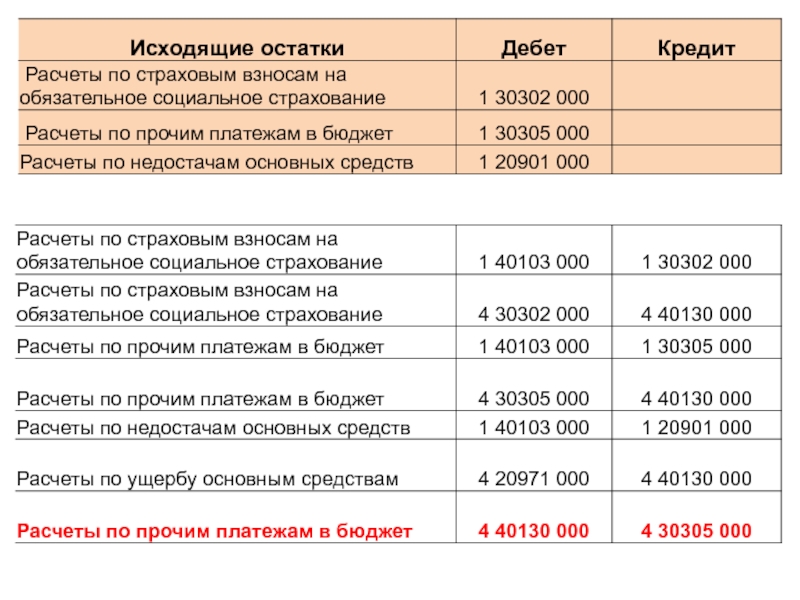

Слайд 8В сумме исходящих остатков, числящихся по соответствующим счетам аналитического учета счета

120500000 «Расчеты по доходам», 120900000 «Расчеты по недостачам», по дебету соответствующих счетов аналитического учета счета 130300000 «Расчеты по платежам в бюджет» в составе входящих остатков бюджетного учреждения отражается его задолженность по перечислению в доход бюджета денежных средств, поступивших от дебиторов прошлых лет:

Дт 4 401300 00 «Финансовый результат прошлых отчетных периодов»

Кт 4 30305 000 «Расчеты по прочим платежам в бюджет»

Дт 4 401300 00 «Финансовый результат прошлых отчетных периодов»

Кт 4 30305 000 «Расчеты по прочим платежам в бюджет»

Слайд 9 Бюджетное учреждение по факту формирования входящих остатков по

состоянию на начало финансового года уведомляет учредителя (в разрезе видов финансового обеспечения (вида доходов) о суммах входящих остатков по расчетам с бюджетом в части обязательств учреждения по перечислению в доход бюджета денежных средств, поступивших от дебиторов прошлых лет.

Учредитель на основании Справки (ф. 0504833) в сумме сформированных учреждением водящих остатков по расчетам с бюджетом в части обязательств учреждения по перечислению в бюджет доходов от уплаты (возврата) дебиторами задолженности прошлых лет, отражает в бюджетном учете входящие остатки по соответствующим счетам аналитического учета счета 120500000 "Расчеты по доходам" (по соответствующим видам доходов: 120520000; 120530000; 120540000; 120571000, 120572000, 120574000, 120581000 (по соответствующим видам доходов).

Учредитель на основании Справки (ф. 0504833) в сумме сформированных учреждением водящих остатков по расчетам с бюджетом в части обязательств учреждения по перечислению в бюджет доходов от уплаты (возврата) дебиторами задолженности прошлых лет, отражает в бюджетном учете входящие остатки по соответствующим счетам аналитического учета счета 120500000 "Расчеты по доходам" (по соответствующим видам доходов: 120520000; 120530000; 120540000; 120571000, 120572000, 120574000, 120581000 (по соответствующим видам доходов).

Слайд 10 Если переход осуществился не в начале

года и в учете

текущего года операции были отражены так же в

соответствии с Инструкцией по бюджетному учету,

утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н то после переноса остатков, сложившиеся на дату перевода учреждения на финансовое обеспечение в форме субсидии обороты по счетам, сторнируются со счетов Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н и отражаются на счетах бухгалтерского учета, установленных приказом Минфина России от 16 декабря 2010 года № 174н.

Операции по переносу оборотов отражаются в Справке (ф.0504833).

текущего года операции были отражены так же в

соответствии с Инструкцией по бюджетному учету,

утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н то после переноса остатков, сложившиеся на дату перевода учреждения на финансовое обеспечение в форме субсидии обороты по счетам, сторнируются со счетов Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н и отражаются на счетах бухгалтерского учета, установленных приказом Минфина России от 16 декабря 2010 года № 174н.

Операции по переносу оборотов отражаются в Справке (ф.0504833).

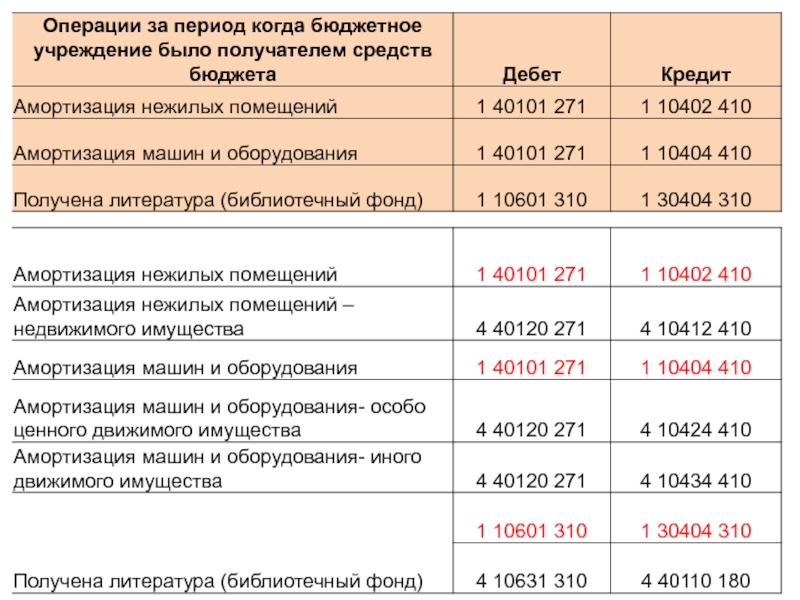

Слайд 11 При этом учитываем следующие особенности:

если

в учете бюджетного учреждения, не наделенного полномочиями администратора, есть расчеты с администратором доходов отраженные по счету 1 30404 000, то показатели по указанному счету переносятся на счет

4 40120 241;

если имели место факты передачи или получения нефинансовых активов, отраженные по счету 1 30404 000, то показатели переносятся на счета 4 40110 180, 4 40120 241, 5 40110 180, 5 40120 241;

если имели место факты передачи или получения нефинансовых активов, отраженные по счету 1 30404 000, то показатели переносятся на счета 4 40110 180, 4 40120 241, 5 40110 180, 5 40120 241;

Слайд 12При этом учитываем следующие особенности:

- все обороты, сложившиеся по счетам аналитического

учета счета 1 30405 000 переносятся на счет 4 20581 660, на котором бюджетным учреждением учитываются расчеты по субсидиям на выполнение государственного задания представляемые учредителем из бюджета. Одновременно, на суммы прошедших из бюджета платежей оформляется дополнительная бухгалтерская запись по начислению фактических доходов по субсидии по дебету счета 4 20581 560 и кредиту счета 4 40110 180.