на примере операций в валюте

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Механизм взаиморасчетов на примере операций в валюте презентация

Содержание

- 1. Механизм взаиморасчетов на примере операций в валюте

- 2. План доклада Расчеты в условных единицах (у.е.)

- 3. Расчеты в у.е. возвращаются Стремительный рост стоимости

- 4. Валюта взаиморасчетов Договор Возможность оценивать денежные обязательства

- 5. Расчеты в у.е. Сумма, подлежащая оплате,

- 6. Счет на оплату в валюте Счет может

- 7. Возможность дополнительно к рублевой цене указать в

- 8. Возврат аванса по договору в у.е. Деньги

- 9. Валюта документа Валюта оформления отдельных документов может отличаться от валюты взаиморасчетов

- 10. Валюта взаиморасчетов Валюта взаиморасчетов

- 11. Валюта взаиморасчетов Валюта взаиморасчетов Валюта

- 12. Сумма документа Сумма документа Сумма в валюте взаиморасчетов

- 13. Сумма в валюте управленческого учета

- 14. Сумма в валюте регламентированного учета

- 15. Использование нескольких валют Количество используемых валют

- 16. «Своя» валюта для контрагентов ручным занесением

- 21. Сумма в валюте управленческого учета

- 22. Сумма в валюте регламентированного учета

- 23. Валюта документа

- 24. Сумму можно задать вручную

- 28. Сумма взаиморасчетов

- 31. Сумма взаиморасчетов

- 32. Сумма взаиморасчетов

- 34. Сумма в валюте взаиморасчетов

- 35. Понятие курсовых разниц Обязательства, выраженные в иностранной

- 37. Переоценка валютных оплат поставщикам При росте курса

- 38. Переоценка валютных оплат,

- 39. Переоценка остатков денежных средств При росте курса

- 40. Возникновение доходов и расходов

- 41. Для отражения курсовых разниц в списках Статьи

- 42. Задание счета отражения расходов по курсовым разницам

- 44. Расчеты с клиентами Расчеты с поставщиками Денежные

- 45. Курсовые разницы при закупке товаров Для покупателя

- 46. Стоимость приобретения Основные средства, нематериальные активы, материально-производственные

- 47. Стоимость приобретения В дальнейшем пересчет стоимости имущества не делают (п. 9, 10 ПБУ 3/2000).

- 48. Поступление со 100% авансом ООО «Металл-Сервис» перечислило

- 50. Сумма в валюте регламентированного учета по курсу

- 51. Сумма в валюте управленческого учета

- 53. Сумма в валюте управленческого учета Сумма

- 54. Сумма в валюте управленческого учета Сумма

- 55. Сумма в валюте управленческого учета Сумма

- 56. Сумма в валюте управленческого учета Сумма

- 59. Поступление со 100% авансом Данные после закрытия месяца

- 60. Закупка с постоплатой ООО «Металл-Сервис» оформило 24.01.2014

- 62. Сумма в валюте управленческого учета Сумма

- 64. Сумма в валюте управленческого учета Сумма

- 65. Сумма в валюте регламентированного учета Сумма

- 66. С момента поступления до момента оплаты

- 67. Для валюты управленческого учета

- 69. Закупка с постоплатой Данные после закрытия месяца

- 71. Закупка с оплатой по графику ООО «Металл-Сервис»

- 72. Закупка с оплатой по графику Расчеты с поставщиками

- 73. Закупка с оплатой по графику Себестоимость товаров

- 74. Хозяйственные операции на границе оперативного контура ООО

- 92. Спасибо за внимание! Яковлев А.В. Фирма «1С»

Слайд 2План доклада

Расчеты в условных единицах (у.е.)

Валюта взаиморасчетов

Использование валют с произвольным курсом

Понятие курсовых разниц и операции переоценки валют

Примеры расчета курсовых разниц

")

Слайд 3Расчеты в у.е. возвращаются

Стремительный рост стоимости доллара

и евро может стать для компаний основанием для изменения подходов к ценообразованию, привязки цен к официальным курсам этих валют

Например, счета выставляются в условных денежных единицах, а оплата по счетам поступает в рублях

Например, счета выставляются в условных денежных единицах, а оплата по счетам поступает в рублях

Как действовать бухгалтеру в этих условиях?

Слайд 4Валюта взаиморасчетов

Договор

Возможность оценивать денежные обязательства в иностранной валюте

с оплатой в рублях предусмотрена статьей 317 Гражданского кодекса РФ

Договор между юридическими лицами определяет валюту взаиморасчетов

Договор между юридическими лицами определяет валюту взаиморасчетов

Взаиморасчеты показывают, где находится часть денежных средств организации, и из каких источников денежные средства были получены.

Слайд 5Расчеты в у.е.

Сумма, подлежащая оплате,

определяется по официальному курсу валюты или иному курсу, указанному в договоре

Иностранной валюте отводится роль условных денежных единиц, поскольку валютой платежа остается российский рубль

Условная единица (у.е.) - это способ установления цены, которая определяется в момент оплаты (возможно, в будущем)

Договор в у.е. не содержит соглашения о конкретной рублевой цене, однако это обстоятельство не препятствует считать договор заключенным (п. 1 ст. 432, п. 3 ст. 424 ГК РФ)

Иностранной валюте отводится роль условных денежных единиц, поскольку валютой платежа остается российский рубль

Условная единица (у.е.) - это способ установления цены, которая определяется в момент оплаты (возможно, в будущем)

Договор в у.е. не содержит соглашения о конкретной рублевой цене, однако это обстоятельство не препятствует считать договор заключенным (п. 1 ст. 432, п. 3 ст. 424 ГК РФ)

Слайд 6Счет на оплату в валюте

Счет может применяться как инструмент

договорных отношений – это предложение (оферта) лица, выставившего счет, заключить договор

В нем прописываются все его существенные условия (цена товара, его количество и т. д.)

Документ может быть выписан в произвольной валюте

В нем прописываются все его существенные условия (цена товара, его количество и т. д.)

Документ может быть выписан в произвольной валюте

Слайд 7Возможность дополнительно к рублевой цене указать в первичных документах информацию

об эквиваленте стоимости в иностранной валюте определяется рядом законодательных актов и разъяснений:

Товарная накладная в у.е.

Постановление Госкомстата России от 24 марта 1999 г. № 20

письмо УФНС России по г. Москве от 14 декабря 2005 г. № 20-12/93198

письмо Минфина России от 24 апреля 2007 г. № 07-05-06/106

письмо Минфина России от 31 мая 2007 г. № 07-05-06/143

Организация-поставщик должна утвердить это в своей учетной политике.

Слайд 8Возврат аванса по договору в у.е.

Деньги должны быть возвращены

в сумме равной стоимости товара, в счет оплаты которого получен аванс

Используется курс условной единицы (у.е.) на день перечисления средств покупателем

Особый порядок расчета суммы возврата аванса может быть установлен в рамках договора

Используется курс условной единицы (у.е.) на день перечисления средств покупателем

Особый порядок расчета суммы возврата аванса может быть установлен в рамках договора

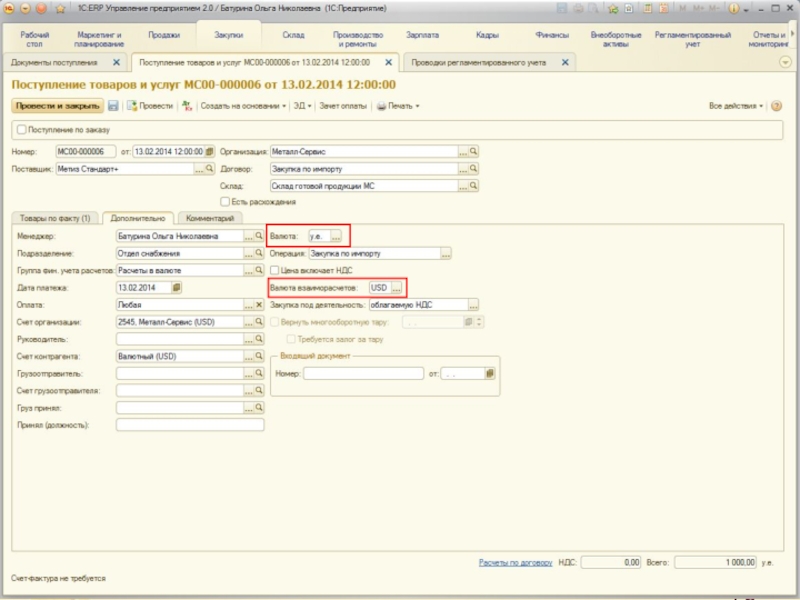

Слайд 9Валюта документа

Валюта оформления отдельных документов может отличаться от валюты взаиморасчетов

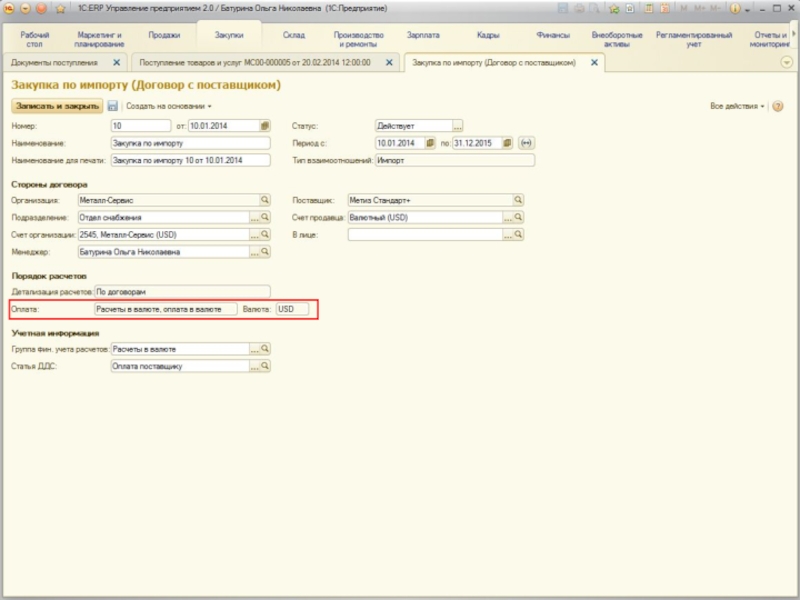

Слайд 11Валюта взаиморасчетов

Валюта взаиморасчетов

Валюта указания цены

и суммы для позиций на закладке Товары по факту

Слайд 13Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

взаиморасчетов

Слайд 14Сумма в валюте регламентированного учета

Сумма в валюте регламентированного учета

Сумма в валюте

взаиморасчетов

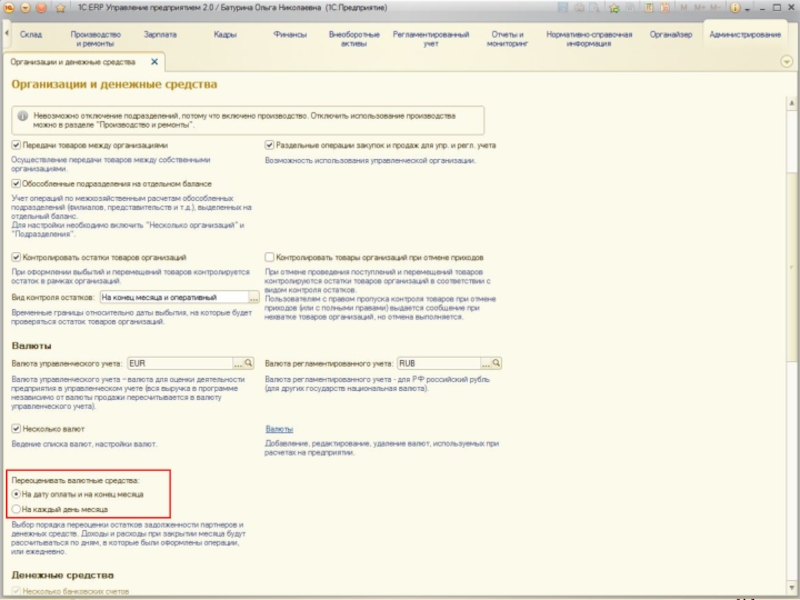

Слайд 15Использование нескольких валют

Количество используемых валют

не ограничено

Добавление в список Валюты новой валюты возможно путем подбора из Общероссийского классификатора валют или путем ручного ввода

Добавление в список Валюты новой валюты возможно путем подбора из Общероссийского классификатора валют или путем ручного ввода

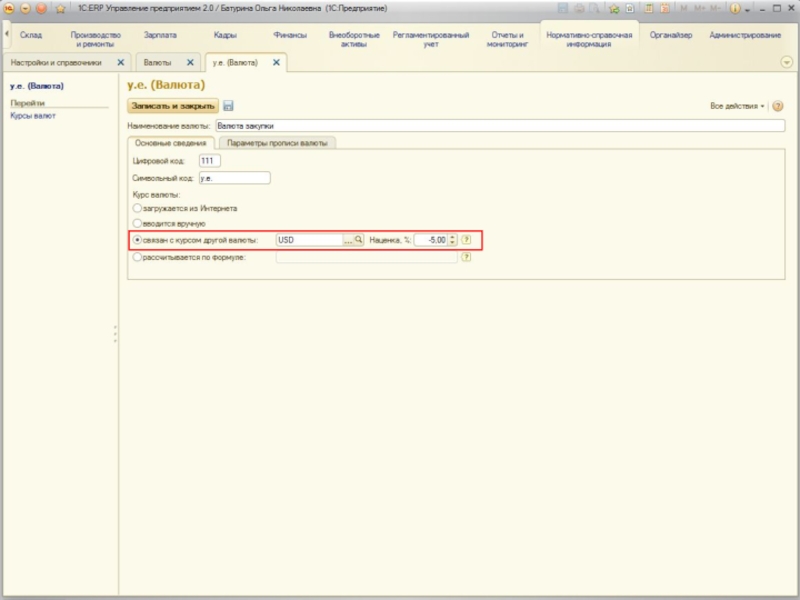

Слайд 16«Своя» валюта для контрагентов

ручным занесением фиксированных значений

курсом другой валюты

рассчитываться по формуле.

В списке Валюты можно задать произвольную валюту, для которой курс может определяться:

Использование «договорных» курсов валют позволяет для плательщика снизить риски убытков из-за изменения курса валюты регламентированного учета

Слайд 21Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

взаиморасчетов

Слайд 22Сумма в валюте регламентированного учета

Сумма в валюте регламентированного учета

Сумма в валюте

взаиморасчетов

Слайд 28Сумма взаиморасчетов

в регламентированном учете

Суммы по документам оплаты, которые оформлены в валюте, отличной от валюты регламентированного учета, отражаются в регламентированном учете по курсу валюты операции:

СУММА док * КУРС док = СУММА рег,

где

СУММА док – сумма документа

КУРС док – курс валюты документа

СУММА рег – сумма документа в регламентированном учете

Слайд 31Сумма взаиморасчетов

в управленческом учете

Для перевода суммы документа, оформленного в валюте, в валюту управленческого учета, отличную от рубля, используется кросс-курс валют.

Кросс-курс – это соотношение между двумя валютами, которое вытекает из их курса по отношению к курсу третьей валюты (в роли третьей валюты выступает российский рубль):

КУРС док / КУРС упр,

где

КУРС док – курс валюты документа

КУРС упр – курс валюты управленческого учета

Слайд 32Сумма взаиморасчетов

в управленческом учете

Суммы по документам оплаты, которые оформлены в валюте, отличной от валюты управленческого учета, отражаются в управленческом учете по кросс-курсу валюты операции:

СУММА док * (КУРС док / КУРС упр) = СУММА упр,

где

СУММА док – сумма документа

КУРС док – курс валюты документа

КУРС упр – курс валюты управленческого учета

СУММА упр – сумма документа в управленческом учете

Слайд 34Сумма в валюте взаиморасчетов

Сумма в валюте взаиморасчетов

Сумма в валюте управленческого учета

Слайд 35Понятие курсовых разниц

Обязательства, выраженные в иностранной валюте, но подлежащие оплате в

рублях, бухгалтер должен переоценивать (п. 7 ПБУ 3/2006):

Курсовая разница – инструмент для «завершения» расчетов.

на дату каждой операции с этим обязательством

на отчетную дату (последнее число календарного месяца).

Переоценка приводит к корректировке размера обязательства, которая в бухгалтерском учете именуется курсовой разницей.

Слайд 37Переоценка валютных оплат поставщикам

При росте курса валюты

в регламентированном учете фиксируется расход, а при снижении курса – доход

Курс валюты

Доход

Расход

Слайд 38Переоценка валютных оплат,

полученных от клиентов

При росте курса валюты в регламентированном учете фиксируется доход, при снижении курса – расход:

Курс валюты

Слайд 39Переоценка остатков денежных средств

При росте курса валюты

в регламентированном учете фиксируется доход, при снижении курса – расход:

Курс валюты

Слайд 40Возникновение доходов и расходов

при курсовых разницах

Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме расчетов с учредителями) на счет 91 Прочие доходы и расходы, отдельно от других видов доходов и расходов организации, в том числе от финансовых результатов операций с иностранной валютой (п. 21 ПБУ 3/2006).

Слайд 41Для отражения курсовых разниц в списках Статьи доходов

и Статьи расходов предусмотрены предопределенные элементы Курсовые разницы

Для отражения курсовых разниц в списках Статьи доходов и Статьи расходов предусмотрены предопределенные элементы Курсовые разницы

Слайд 42Задание счета отражения расходов по курсовым разницам

в регламентированном учете

Задание счета отражения расходов по курсовым разницам в регламентированном учете

Слайд 44Расчеты с клиентами

Расчеты с поставщиками

Денежные средства (переоценка остатков денежных средств на

конец отчетного периода)

Расчеты с клиентами

Расчеты с поставщиками

Денежные средства (переоценка остатков денежных средств на конец отчетного периода)

Автоматически по каждой организации формируются документы Переоценка валютных средств, отдельно для каждого вида расчетов:

Расчеты с")

Слайд 45Курсовые разницы при закупке товаров

Для покупателя товаров курсовые разницы образуются, если

полная или частичная оплата происходит после получения товаров.

Слайд 46Стоимость приобретения

Основные средства, нематериальные активы, материально-производственные запасы принимаются

к учету в рублевой оценке по курсу на дату оприходования (в случае отсутствия авансовых платежей).

Если договором (соглашением) предусмотрена предварительная оплата, то стоимость товаров (работ, услуг), приобретенных организацией, принимается к учету:

в части предварительно оплаченной суммы - по курсу на дату аванса

в размере постоплаты (оставшейся части) - по курсу на дату приобретения.

Слайд 47Стоимость приобретения

В дальнейшем пересчет стоимости имущества не делают (п. 9, 10

ПБУ 3/2000).

.")

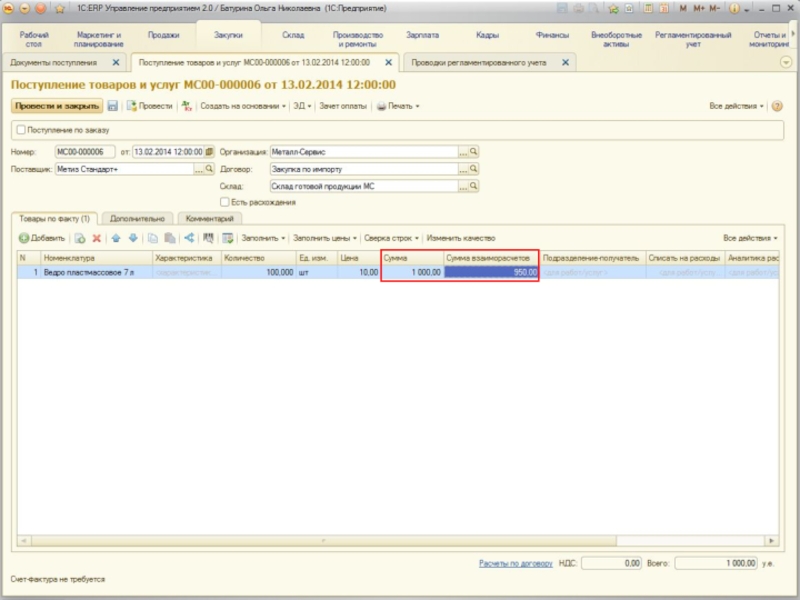

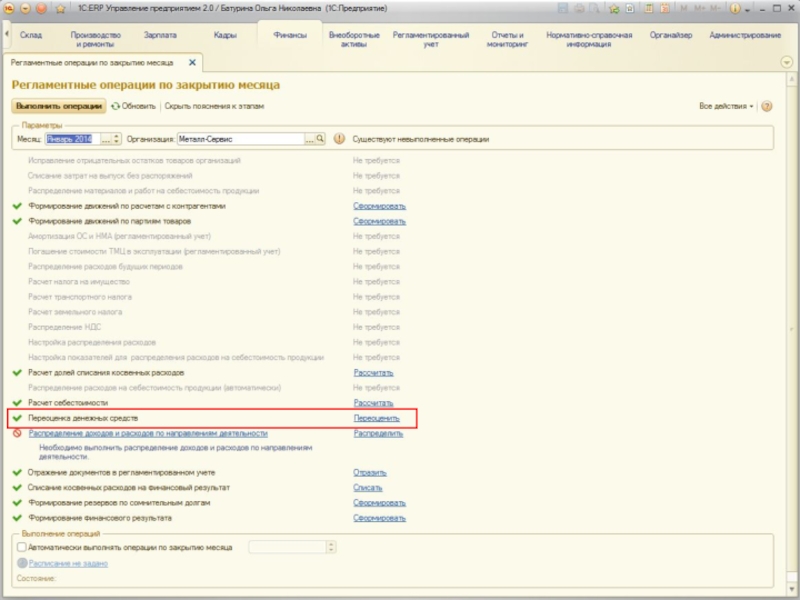

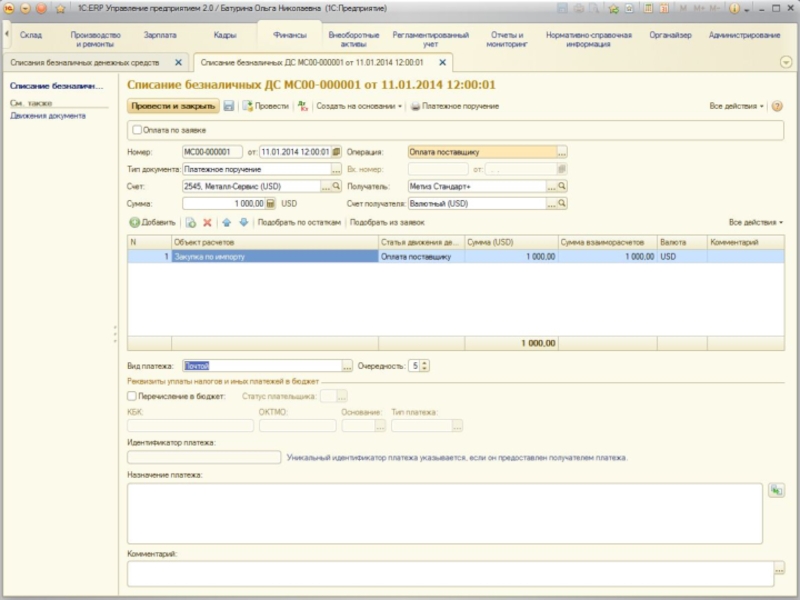

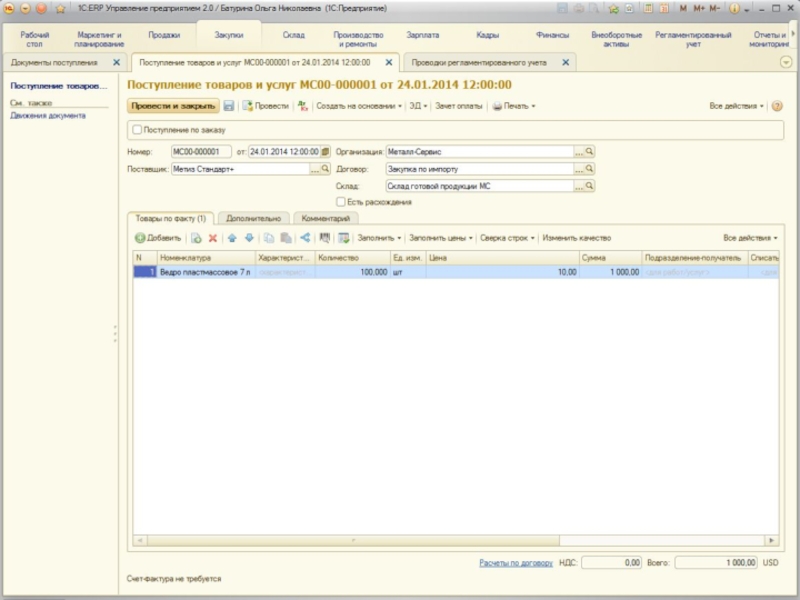

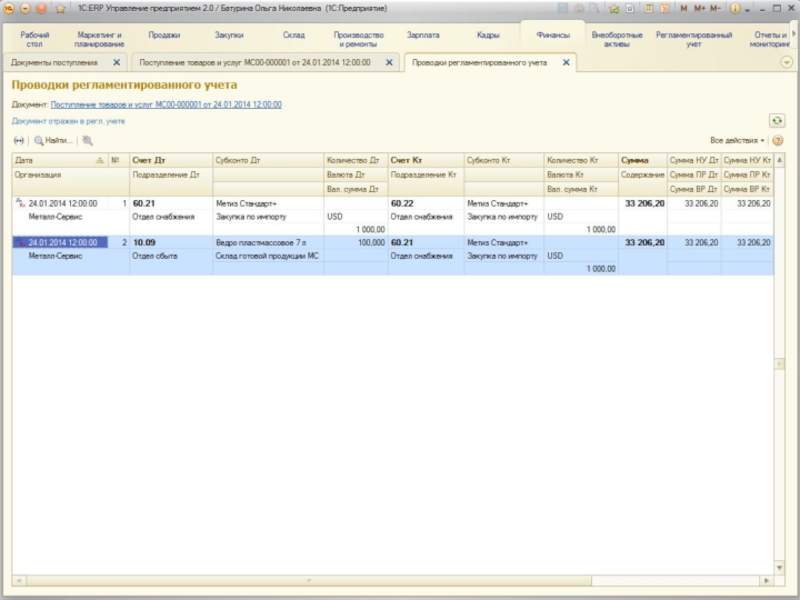

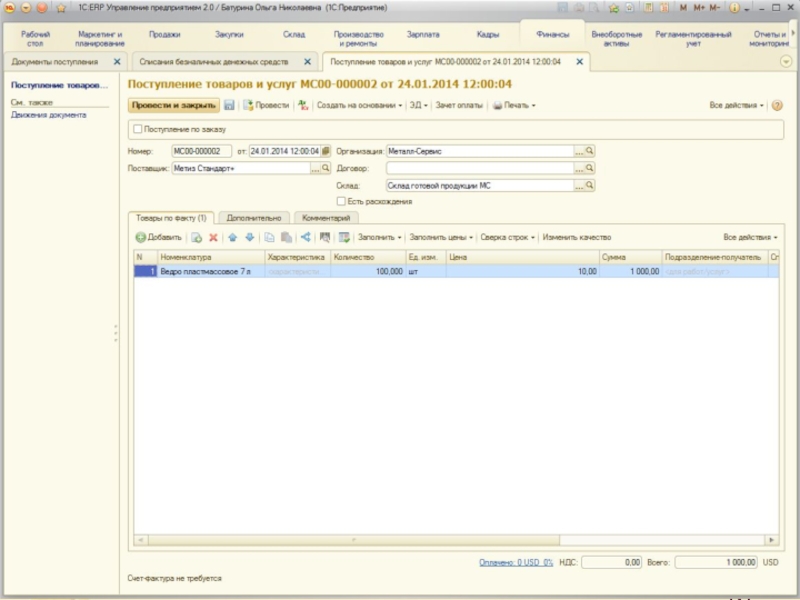

Слайд 48Поступление со 100% авансом

ООО «Металл-Сервис» перечислило 11.01.2014 поставщику аванс

в сумме 1000 USD.

Оплаченный товар (ведро в количестве 100 шт. по цене 10 USD/шт., без НДС, который будет оплачиваться отдельно таможенному органу) поступил в организацию 24.01.2014 и был оприходован на склад.

Валюта управленческого учета в организации - евро (EUR).

Оплаченный товар (ведро в количестве 100 шт. по цене 10 USD/шт., без НДС, который будет оплачиваться отдельно таможенному органу) поступил в организацию 24.01.2014 и был оприходован на склад.

Валюта управленческого учета в организации - евро (EUR).

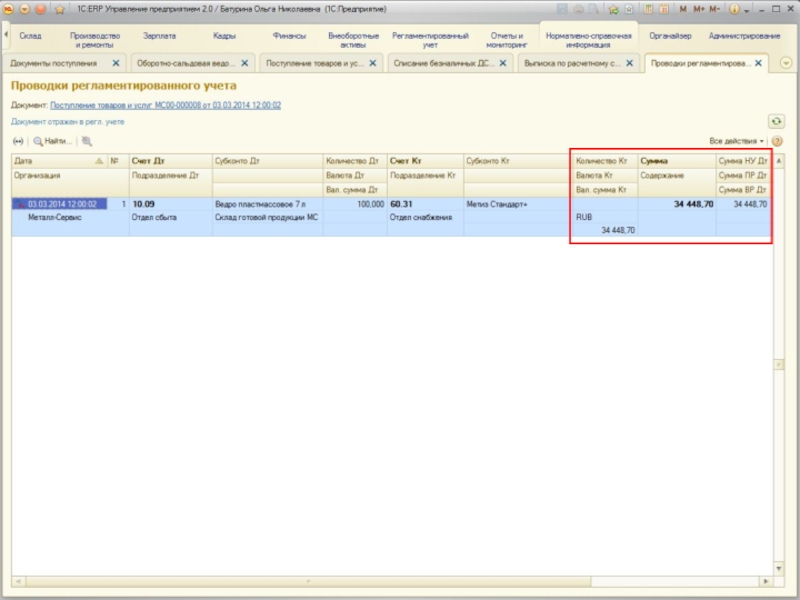

Слайд 50Сумма в валюте регламентированного учета по курсу

на 11.01.2014

Сумма в валюте регламентированного учета по курсу на 11.01.2014

Сумма в валюте взаиморасчетов

Слайд 51Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

взаиморасчетов

Слайд 53Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

регламентированного учета

Слайд 54Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в

валюте регламентированного учета

Слайд 55Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в

валюте регламентированного учета

Слайд 56Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в

валюте регламентированного учета

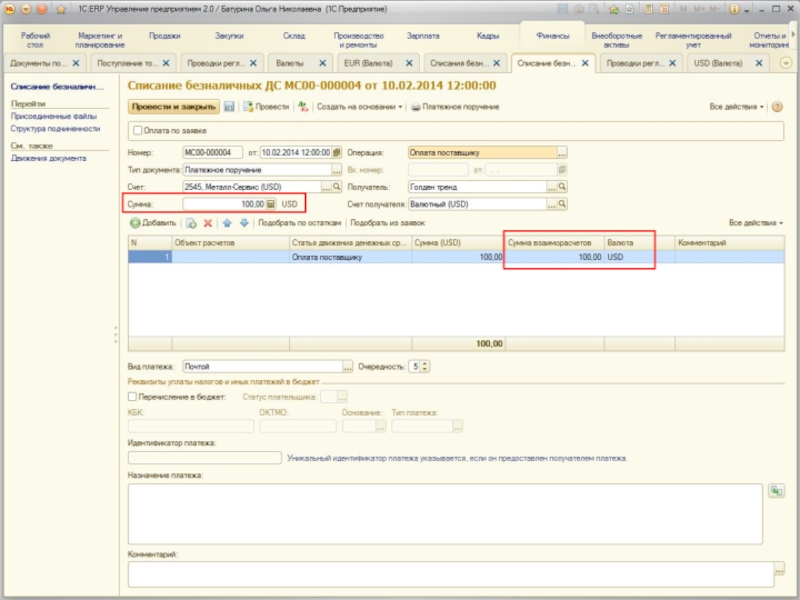

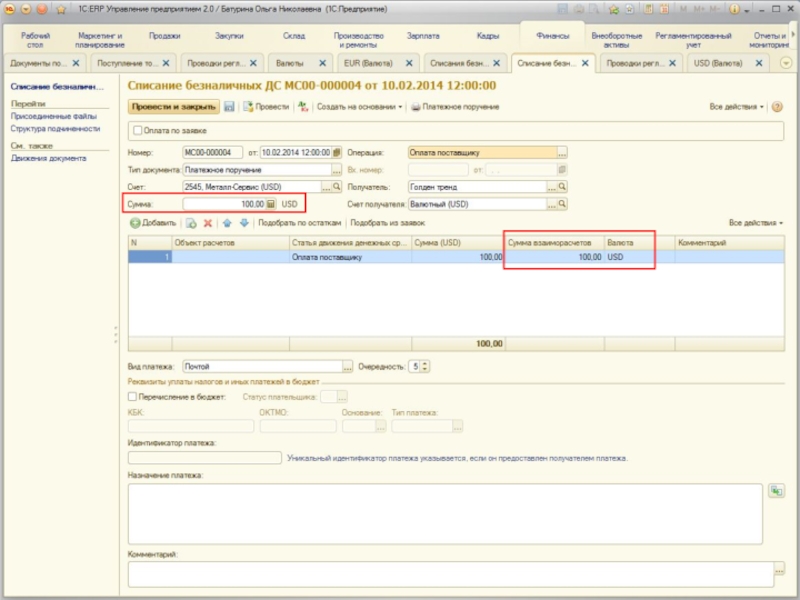

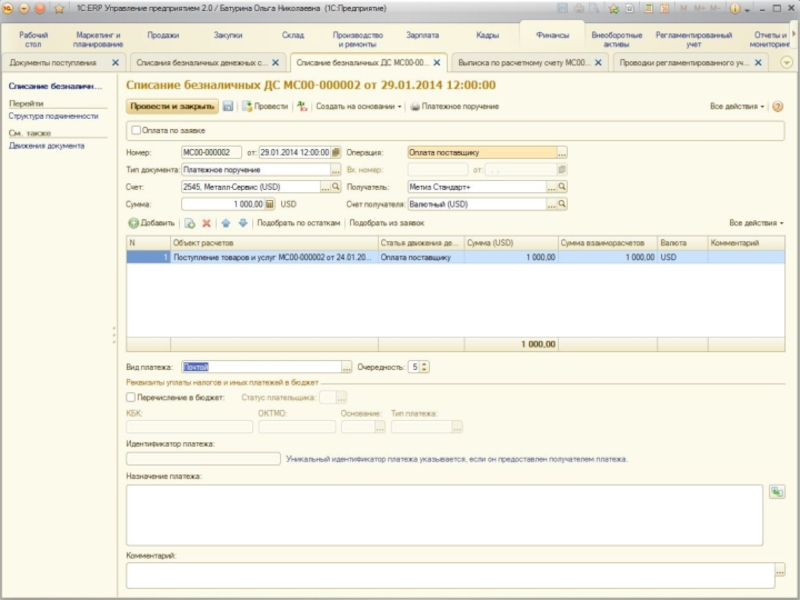

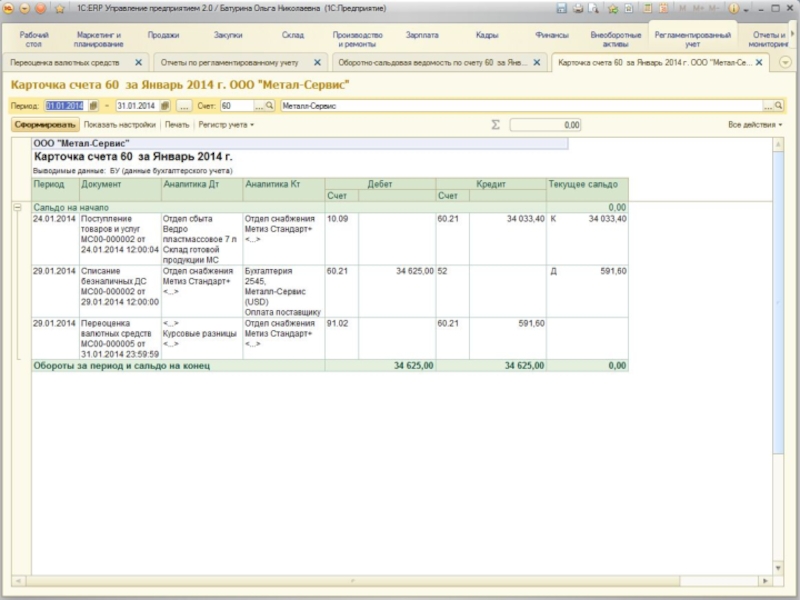

Слайд 60Закупка с постоплатой

ООО «Металл-Сервис» оформило 24.01.2014 поступление

от поставщика инвентаря (ведро в количестве 100 шт. по цене 10 USD/шт., без НДС, который будет оплачиваться отдельно таможенному органу).

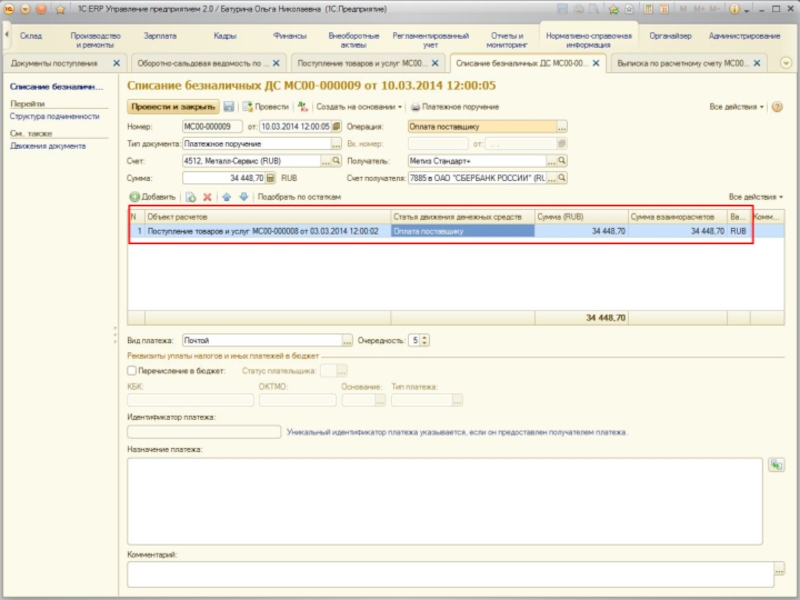

Оплата полученного товара выполнена 29.01.2014 в полном объеме (в сумме 1000 USD) с валютного счета организации.

Валюта управленческого учета в организации - евро (EUR).

Оплата полученного товара выполнена 29.01.2014 в полном объеме (в сумме 1000 USD) с валютного счета организации.

Валюта управленческого учета в организации - евро (EUR).

Слайд 62Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

регламентированного учета

Слайд 64Сумма в валюте управленческого учета

Сумма в валюте управленческого учета

Сумма в валюте

регламентированного учета

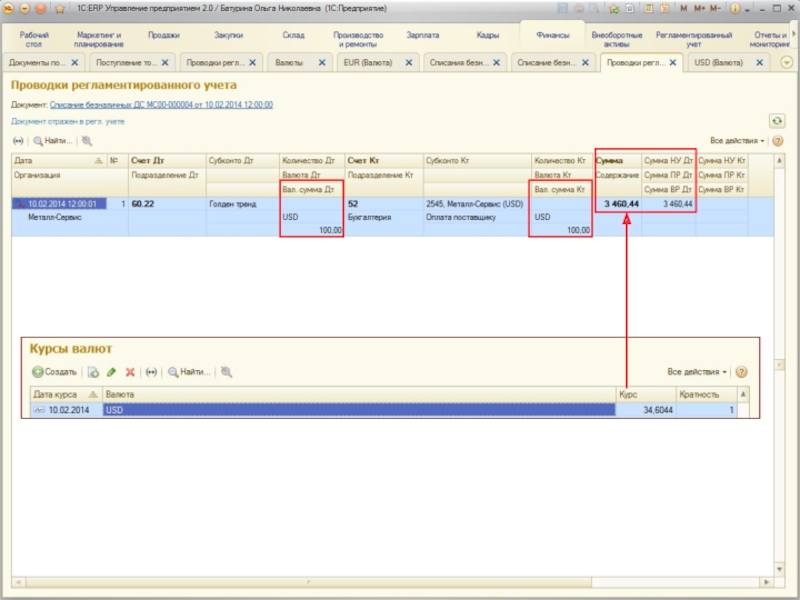

Слайд 65Сумма в валюте регламентированного учета

Сумма в валюте регламентированного учета

Сумма в валюте

управленческого учета

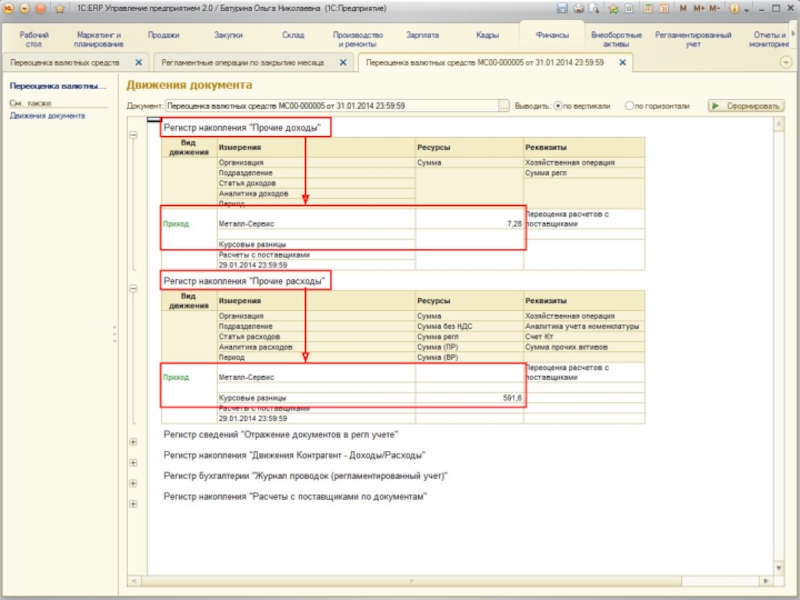

Слайд 66С момента поступления до момента оплаты

курс рубля относительно доллара снижался.

Организации необходимо израсходовать большую сумму с оценкой в рублях, чтобы погасить обязательство перед поставщиком, номинированное в валюте.

Для долга в валюте регламентированного учета курсовые разницы классифицируются как расход организации.

Результаты переоценки будут зарегистрированы в регистре Прочие расходы.

Организации необходимо израсходовать большую сумму с оценкой в рублях, чтобы погасить обязательство перед поставщиком, номинированное в валюте.

Для долга в валюте регламентированного учета курсовые разницы классифицируются как расход организации.

Результаты переоценки будут зарегистрированы в регистре Прочие расходы.

Переоценка валюты

Слайд 67Для валюты управленческого учета

вид движения был определен как Приход.

Переоценка валюты

Это указывает на то, что рост курсов валют относительно рубля был разным.

Валюта управленческого учета прибавила больше и оценка обязательств, представленная в этой валюте, снизилась.

Результаты переоценки также зарегистрированы в регистре Прочие доходы.

Слайд 71Закупка с оплатой по графику

ООО «Металл-Сервис» оформило с поставщиком ООО «Голден

тренд» договор на закупку инвентаря (ведро в количестве 100 шт. по цене 10 USD/шт., без НДС, который будет оплачиваться отдельно таможенному органу).

Для оплаты по договору был согласован график (аванс в размере 50% суммы договора выполняется 24.01.2014, окончательный расчет в размере 50% суммы договора производится 10.02.2014).

Дата поставки – 29.01.2014. Перечисления выполняются с валютного счета организации.

Валюта управленческого учета в организации - евро (EUR).

Для оплаты по договору был согласован график (аванс в размере 50% суммы договора выполняется 24.01.2014, окончательный расчет в размере 50% суммы договора производится 10.02.2014).

Дата поставки – 29.01.2014. Перечисления выполняются с валютного счета организации.

Валюта управленческого учета в организации - евро (EUR).

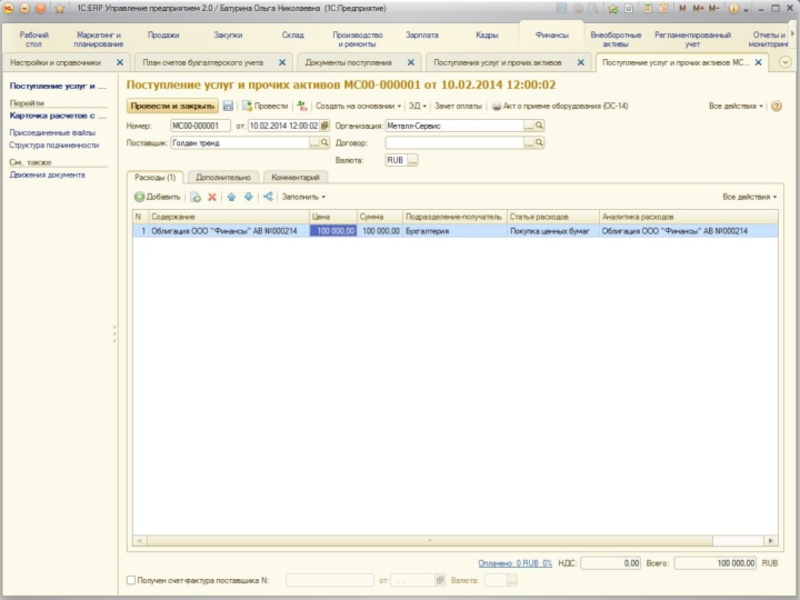

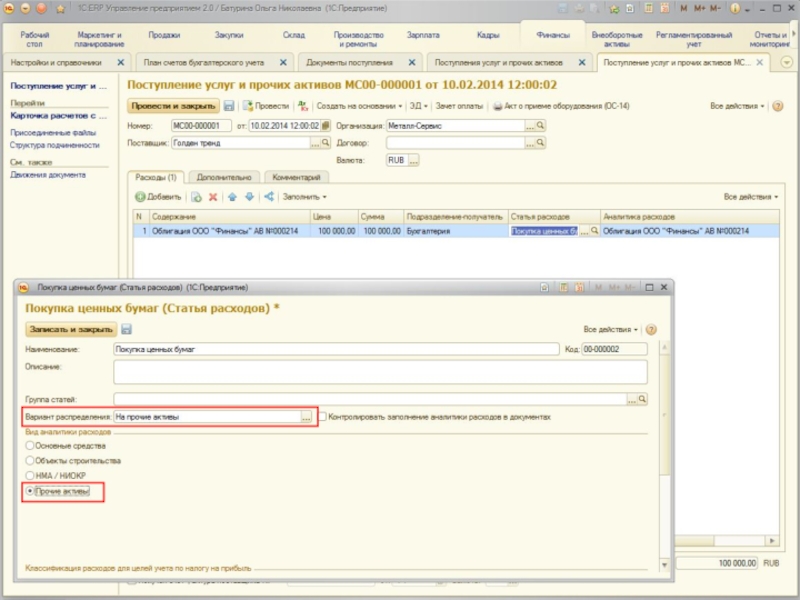

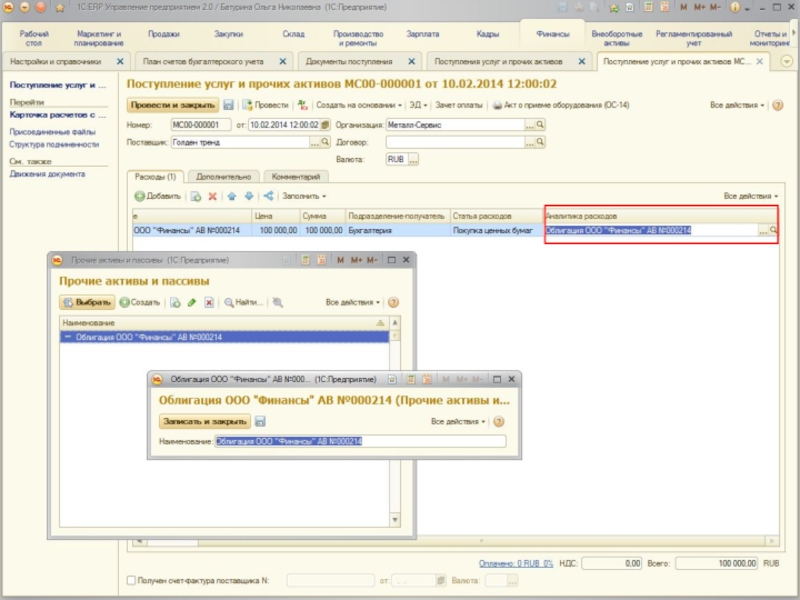

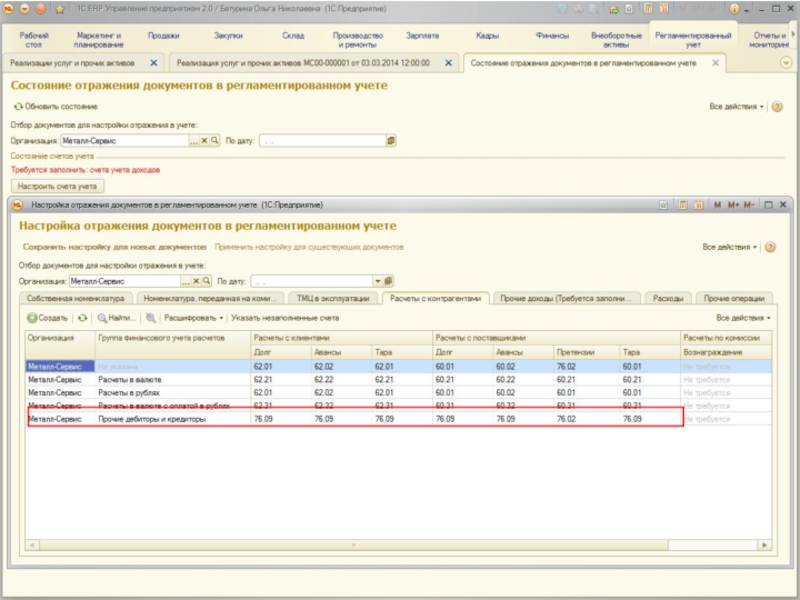

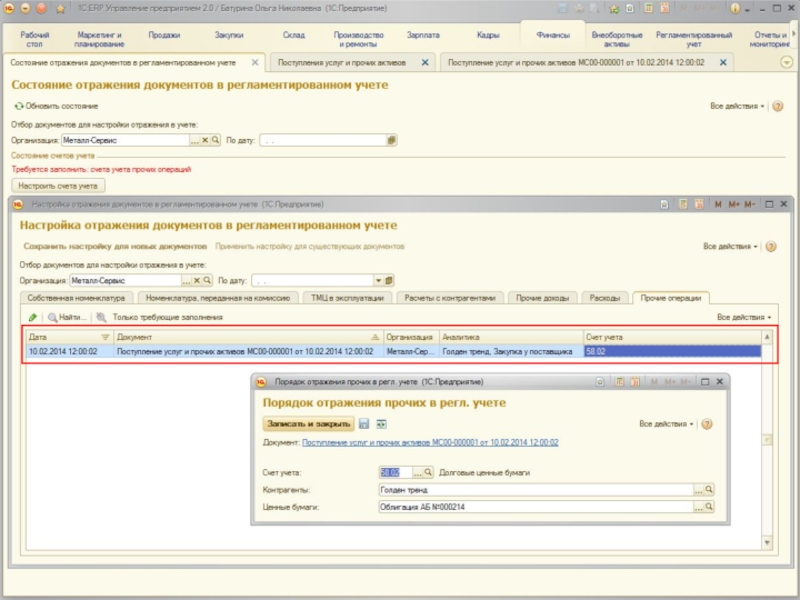

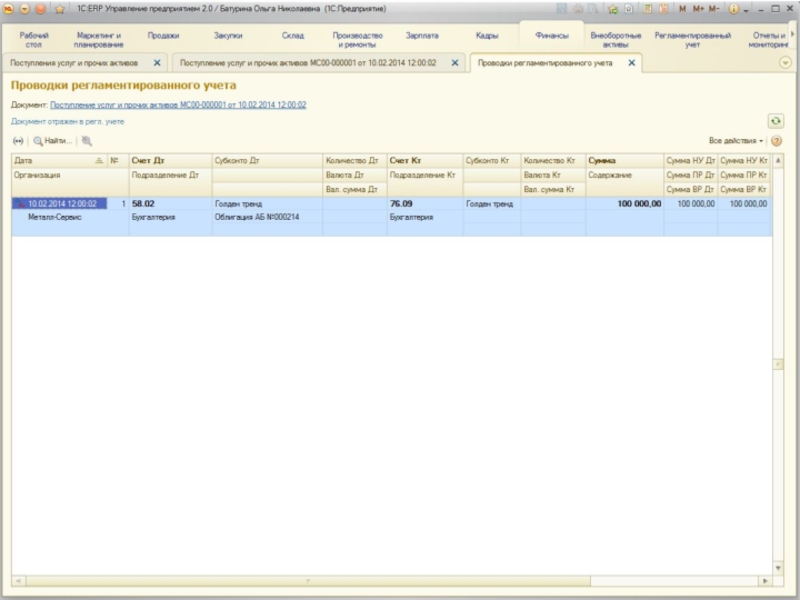

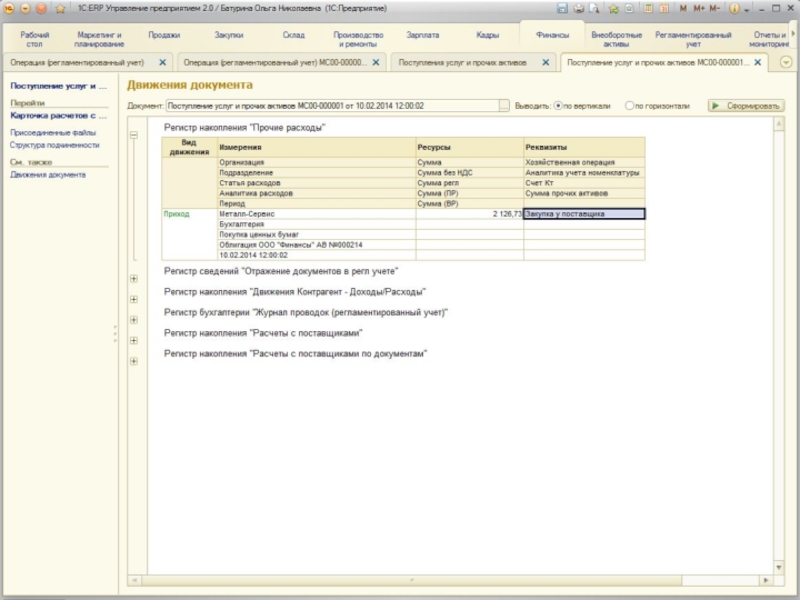

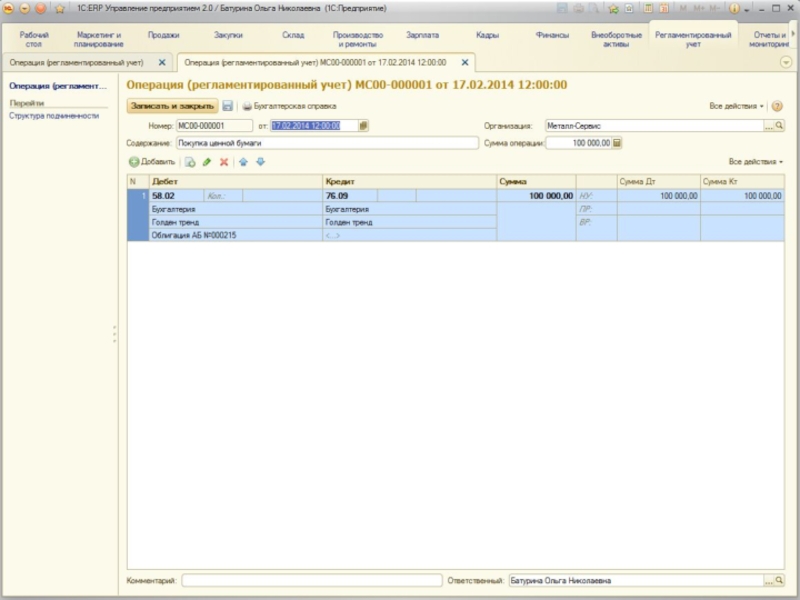

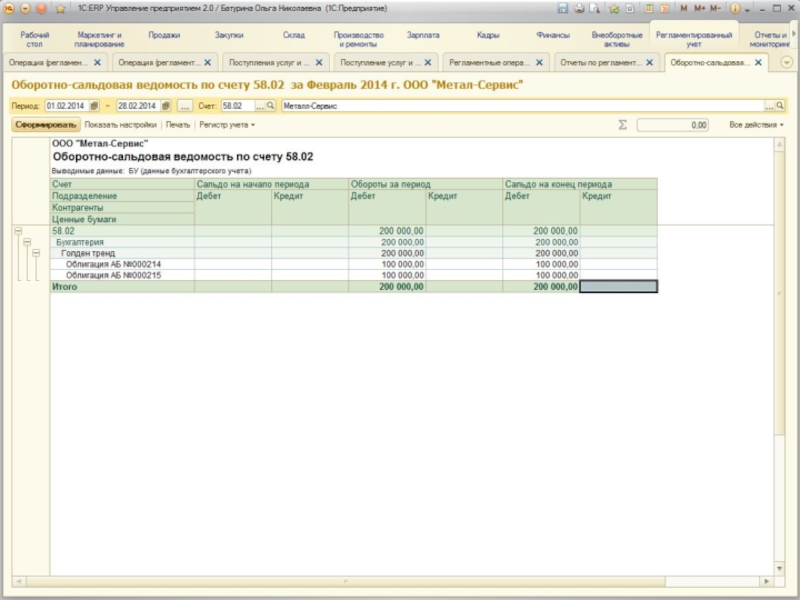

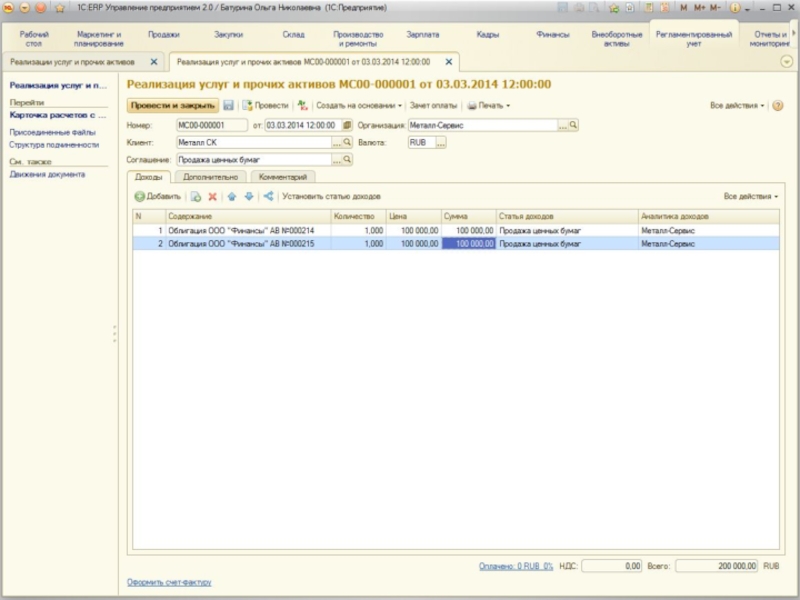

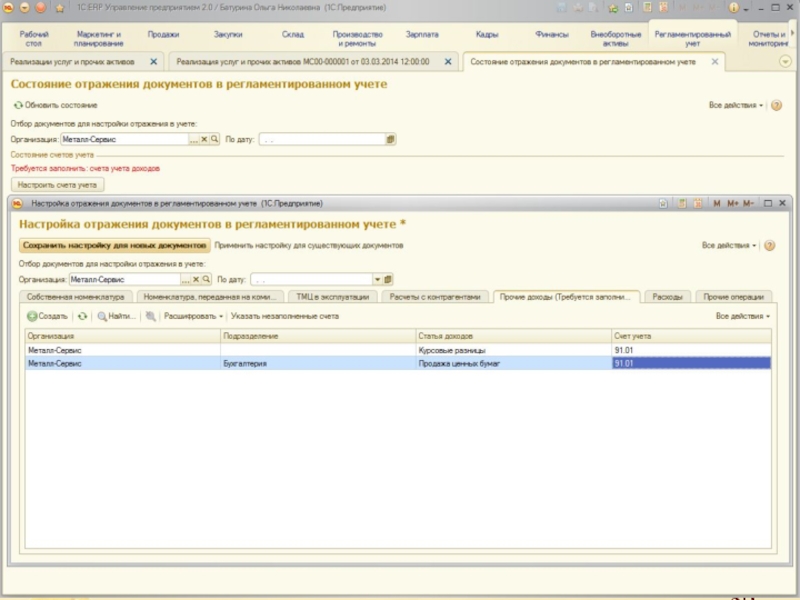

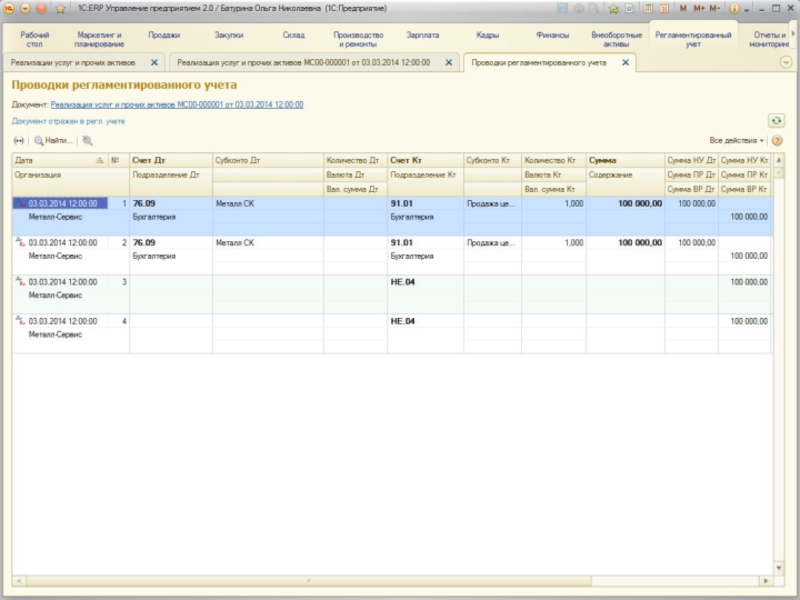

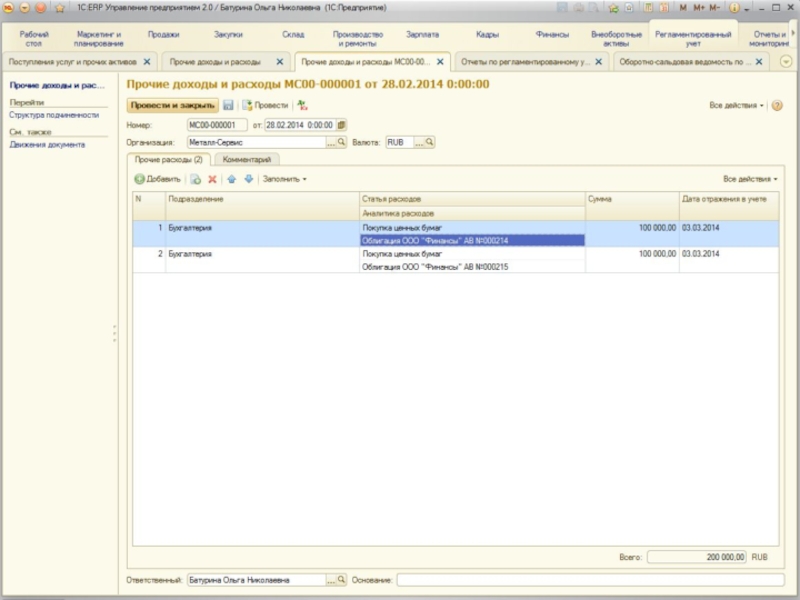

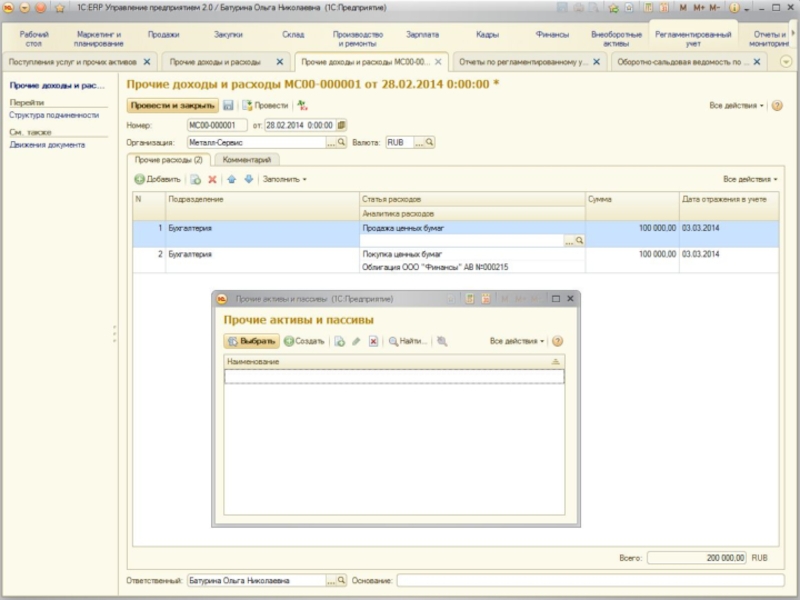

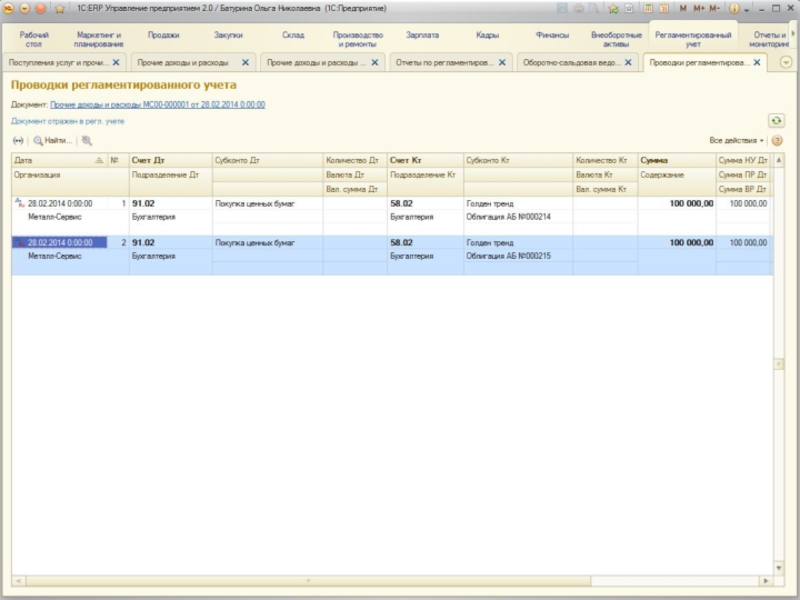

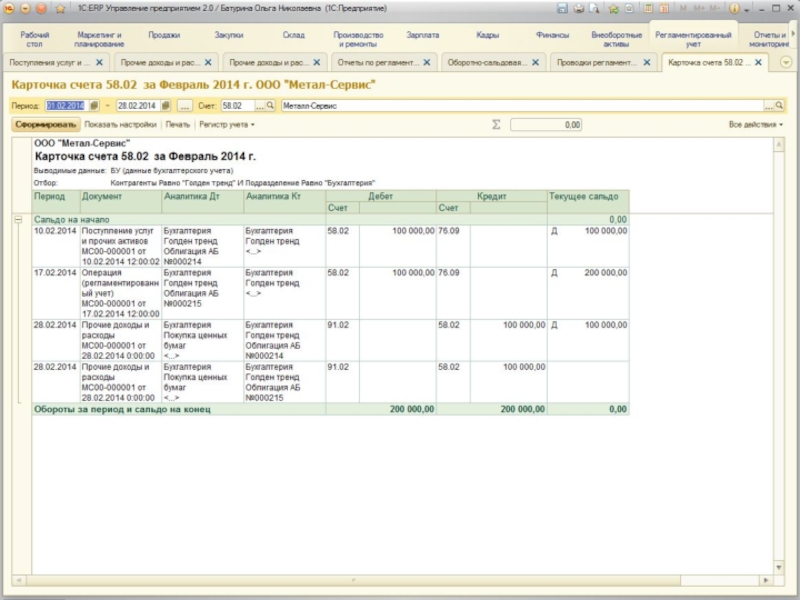

Слайд 74Хозяйственные операции на границе оперативного контура

ООО «Металл-Сервис» приобрело у ООО «Голден

тренд» облигацию, выпущенную ООО «Финансы», уплатив последней 100 000 руб.

Ценная бумага принимается к учету на счет 58.02 Долговые ценные бумаги путем приобретения через счет 76.09 Прочие расчеты с разными дебиторами и кредиторами.

В дальнейшем ценная бумага продается ООО «Металл СК».

Слайд 92Спасибо за внимание!

Яковлев А.В. Фирма «1С»

Механизм взаиморасчетов

на примере операций в валюте