- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Инвестирование презентация

Содержание

- 1. Инвестирование

- 2. Основные показатели эффективности инвестиционных проектов

- 3. Классификация показателей эффективности ИП

- 4. Концепция стоимости денег во времени

- 7. Чистая современная ценность инвестиций (NPV) Синонимы: Чистая

- 8. Индекс доходности инвестиций (PI) Синонимы: Индекс рентабельности

- 9. Дисконтированный срок окупаемости инвестиций (DPBP) Синонимы: Дисконтированный

- 10. Простой срок окупаемости инвестиций (PBP) Синонимы: Срок

- 11. Это та норма прибыли (барьерная ставка, ставка

- 12. Основная формула теории процентов определяет будущую стоимость

- 13. Корректировка наращенной стоимости с учетом инфляции

- 14. Временной период для определения экономического эффекта Оценка

- 15. Пример расчета IRR Дано: Размер инвестиции

- 16. Делаем предположение, что на участке от точки

- 17. Пример расчета эффективности ИП Решение:

- 18. 1. Находим NPV NPV = PV

Слайд 7Чистая современная ценность инвестиций (NPV)

Синонимы: Чистая текущая стоимость проекта. Чистый дисконтированный

Английские эквиваленты: Net present value (NPV). Net present worth (NPW).

где NCFi - чистый эффективный денежный поток на i-ом интервале планирования, RD - ставка дисконтирования (в десятичном выражении), Life - горизонт исследования, выраженный в интервалах планирования

Синонимы: Чистая текущая стоимость проекта. Чистый дисконтированный доход. Интегральный эффект инвестиций.")

Слайд 8Индекс доходности инвестиций (PI)

Синонимы: Индекс рентабельности инвестиций.

Английские эквиваленты: Profitability index (PI)

где

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Синонимы: Индекс рентабельности инвестиций. Английские эквиваленты: Profitability index (PI)где TIC - полные")

Слайд 9Дисконтированный срок окупаемости инвестиций

(DPBP)

Синонимы: Дисконтированный срок возврата капиталовложений.

Английские эквиваленты: Discounted pay-back

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

где DPBP - дисконтированный срок окупаемости, NCFi - чистый эффективный денежный поток на i-ом интервале планирования, RD - ставка дисконтирования (в десятичном выражении).

Это минимальный срок погашения инвестиционного кредита, взятого в объеме полных инвестиционных затрат проекта, причем процентная ставка кредита равна ставке дисконтирования

Синонимы: Дисконтированный срок возврата капиталовложений. Английские эквиваленты: Discounted pay-back periodУсловие для определения")

Слайд 10Простой срок окупаемости инвестиций (PBP)

Синонимы: Срок возврата капиталовложений. Период окупаемости.

Английские эквиваленты:

Этот показатель, наряду с внутренней ставкой доходности, выбран в качестве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов.

где PBP - срок окупаемости, выраженный в интервалах планирования, TIC - полные инвестиционные затраты проекта, NCF - чистый эффективный денежный поток за один интервал планирования.

Синонимы: Срок возврата капиталовложений. Период окупаемости. Английские эквиваленты: Pay-back period (PBP).")

Слайд 11Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

CFt (NCF) - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n

Внутренняя ставка доходности инвестиций (IRR)

Синонимы: Внутренняя норма прибыли. Внутренняя норма рентабельности. Внутренняя норма окупаемости.

Английские эквиваленты: Internal Rate of Return (IRR). Discounted Cash Flow of Return (DCFOR).

, при которой чистая текущая стоимость инвестиции равна")

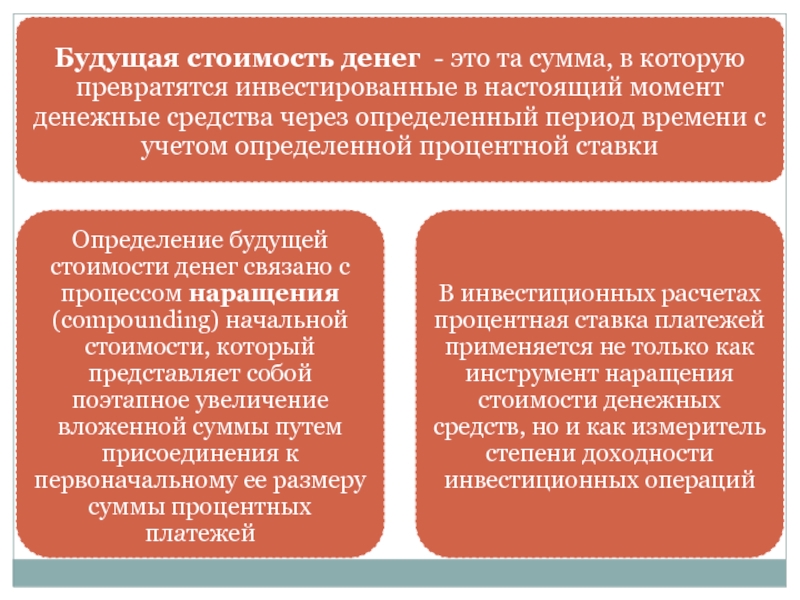

Слайд 12Основная формула теории процентов определяет будущую стоимость денег:

где P -

F - будущее значение стоимости денег,

n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения

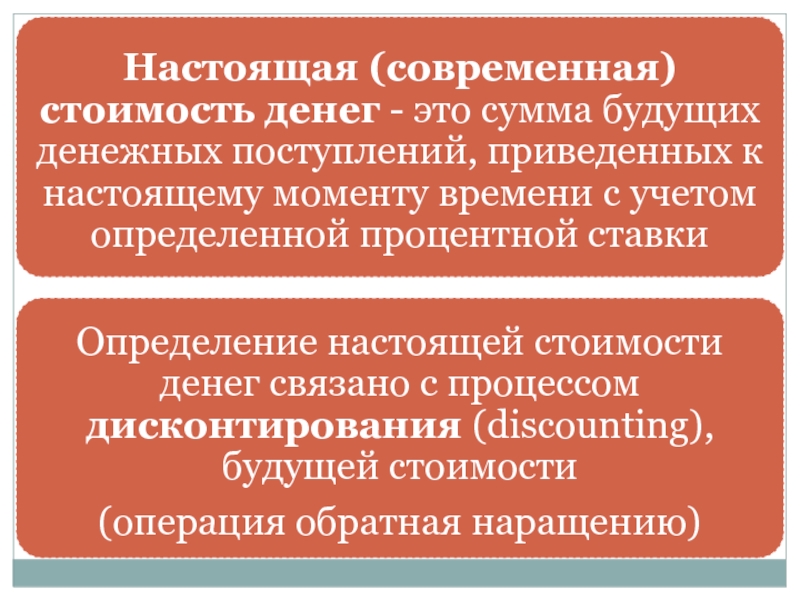

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы

Элементы теории процентов

Слайд 13Корректировка наращенной стоимости с учетом инфляции

- реальная будущая стоимость денег

- номинальная будущая стоимость денег с учетом инфляции

Влияние инфляции при определении настоящей и будущей стоимости денег

I - индекс инфляции , который равен 1+Т ( T – темп инфляции)

r - номинальная ставка процента, которая учитывает инфляцию

Слайд 14Временной период для определения экономического эффекта

Оценка эффективности осуществляется в пределах расчетного

Горизонт расчета измеряется годами и делится на шаги.

Шагом расчета может быть месяц, квартал, год.

При оценке эффективности ИП осуществляется приведение (дисконтирование) будущих показателей к стоимости на момент сравнения (дата начала реализации ИП).

Коэффициент дисконтирования

а =

Е – коэффициент доходности (норма дисконта), та доходность, при которой инвесторы готовы вложить средства в проект

К – шаг расчета

Слайд 15Пример расчета IRR

Дано:

Размер инвестиции - 115000$.

Доходы от инвестиций:

в

Используем метод последовательного приближения. Подбираем барьерные ставки так, чтобы найти минимальные значения NPV по модулю, и затем проводим аппроксимацию.

Рассчитаем для барьерной ставки равной ra=10,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,1) = 29090,91$

PV2 = 41000 / (1 + 0,1)2 = 33884,30$

PV3 = 43750 / (1 + 0,1)3 = 32870,02$

PV4 = 38250 / (1 + 0,1)4 = 26125,27$

NPV(10,0%) = (29090,91 + 33884,30 + 32870,02 + 26125,27) - 115000 =

= 121970,49 - 115000 = 6970,49$

Рассчитаем для барьерной ставки равной rb=15,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,15) = 27826,09$

PV2 = 41000 / (1 + 0,15)^2 = 31001,89$

PV3 = 43750 / (1 + 0,15)^3 = 28766,34$

PV4 = 38250 / (1 + 0,15)^4 = 21869,56$

NPV(15,0%) = (27826,09 + 31001,89 + 28766,34 + 21869,56) - 115000 =

= 109463,88 - 115000 = -5536,11$

Слайд 16Делаем предположение, что на участке от точки а до точки б

IRR = ra + (rb - ra)*NPVa/(NPVa - NPVb) = 10 + (15 - 10)*6970,49/ / (6970,49 - (- 5536,11)) = 12,7867%

Формула справедлива, если выполняются условия ra < IRR < rb и NPVa > 0 > NPVb.

прямолинейна, и")

Слайд 181. Находим NPV

NPV = PV – C, где

C – объем инвестированных

NPV = 34,808 – 28 = 6,808

2. Рассчитываем индекс доходности PI

PI = PV/C = 34,808/28 = 1,243

или

PI = 1 + NPV/С = 1 + (6,808/28) = 1,243

3. Срок окупаемости инвестиций PBP

PBP = C/HC, где

HC – среднегодовая стоимость приведенного CF

PBP = 28/(34,808/3) = 2,41 года