Методическая презентация

для страхователей

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Единая форма отчетности страхователей в органы ПФР по обязательному пенсионному страхованию в 2014 году презентация

Содержание

- 1. Единая форма отчетности страхователей в органы ПФР по обязательному пенсионному страхованию в 2014 году

- 2. Изменения в законодательстве по обязательному пенсионному

- 3. Изменения в законодательстве по обязательному пенсионному

- 4. Изменения в законодательстве по обязательному пенсионному

- 5. Изменения в законодательстве по обязательному пенсионному

- 6. Изменения в законодательстве по обязательному пенсионному

- 7. Изменения в законодательстве по обязательному пенсионному

- 8. Изменения в законодательстве по обязательному пенсионному страхованию

- 9. Единая форма отчетности по обязательному пенсионному

- 10. Постановление Правительства РФ

- 11. Изменение тарифов страховых взносов

- 12. Единая форма отчетности по обязательному пенсионному

- 13. Сравнительный анализ содержания форм РСВ-1

- 15. По состоянию на 01.01.2014 показатель меньше либо равен 0 Сравнительный анализ содержания форм РСВ-1

- 16. Сравнительный анализ содержания форм РСВ-1

- 17. Сравнительный анализ содержания форм РСВ-1

- 18. Сравнительный анализ содержания форм РСВ-1

- 19. Сравнительный анализ содержания форм РСВ-1

- 20. Сравнительный анализ содержания форм РСВ-1

- 21. Сравнительный анализ содержания форм РСВ-1

- 22. Сравнительный анализ содержания форм РСВ-1

- 23. Сравнительный анализ содержания форм РСВ-1

- 24. Сравнительный анализ содержания форм РСВ-1

- 25. Общие правила формирования Подраздела 2.5

- 26. Общие правила формирования Раздела 6

- 27. Новые правила формирования сведений персонифицированного

- 28. Правила заполнения подраздела 6.5 формы

- 29. Правила формирования корректирующих сведений персонифицированного

- 30. Правила заполнения подраздела 6.6 формы

- 31. Пример заполнения подраздела 6.6 формы

- 32. Правила заполнения подраздела 6.7 формы

- 33. Коды специальной оценки условий труда

- 34. Размер доп. тарифа по результатам

- 35. Правила заполнения подраздела 6.8 формы

- 36. Отражение сведений о стаже, дающем

- 37. Заполнение сведений о стаже, дающем

- 38. Классификатор параметров, используемый при заполнении

- 39. Сверка отдельных реквизитов Раздела

- 40. Сверка отдельных реквизитов Раздела 6 формы РСВ-1 (Пример)

- 41. Таблица соответствия тарифов страховых взносов и кода категории застрахованного лица.

- 42. Показатели формы персонифицированного

- 43. Новая форма «Сведения о периоде работы

- 45. 3. По всем разделам

- 47. = = = 7.

- 49. = = 11. По

- 50. 13. По каждому разделу 6 значение, указанное

- 51. 14. По каждому разделу 6 значение, указанное

- 52. 15. При наличии подраздела 2.1 с кодом

- 53. 2. заполнен подраздел 3.2 и у всех

- 54. сумма строк 401 графы 4 подраздела 6.4

- 55. сумма строк 402 графы 4 подраздела 6.4

- 56. 16. Если в подразделе 6.8 содержится запись

- 57. В условиях, когда в законодательство об

- 59. Благодарим за внимание !

Слайд 1

Пенсионный фонд Российской Федерации

Единая форма отчетности страхователей в органы ПФР по

обязательному пенсионному страхованию в 2014 году

Слайд 2

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 02.12.2013 №

333-ФЗ «О внесении изменений в статьи 58 и 58.2 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

Федеральный закон от 04.12.2013 № 351-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения»;

Федеральный закон от 21.12.2013 № 358-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования порядка взыскания платежей в государственные внебюджетные фонды»;

Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»;

Федеральный закон от 28.12.2013 № 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации»;

Федеральный закон от 28.12.2013 № 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»;

Федеральный закон от 04.12.2013 № 351-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения»;

Федеральный закон от 21.12.2013 № 358-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования порядка взыскания платежей в государственные внебюджетные фонды»;

Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»;

Федеральный закон от 28.12.2013 № 410-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации»;

Федеральный закон от 28.12.2013 № 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»;

Слайд 3

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 28.12.2013 №

422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»;

Федеральный закон от 28.12.2013 № 424-ФЗ «О накопительной пенсии»;

Федеральный закон от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда»;

Федеральный закон от 28.12.2013 № 427-ФЗ «О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан», увеличивающий до 4,5 лет период, засчитываемый в страховой стаж в связи с уходом за ребенком до достижения им полутора лет»;

Федеральный закон от 28.12.2013 № 428-ФЗ «О внесении изменений в статью 57 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Федеральный закон от 28.12.2013 № 424-ФЗ «О накопительной пенсии»;

Федеральный закон от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда»;

Федеральный закон от 28.12.2013 № 427-ФЗ «О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан», увеличивающий до 4,5 лет период, засчитываемый в страховой стаж в связи с уходом за ребенком до достижения им полутора лет»;

Федеральный закон от 28.12.2013 № 428-ФЗ «О внесении изменений в статью 57 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Слайд 4

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 15.12.2001 №

167-ФЗ (ред. от 28.12.2013)

«Об обязательном пенсионном страховании в Российской Федерации»

Статья 20.1. Учет средств для финансирования накопительной части трудовой пенсии

«Об обязательном пенсионном страховании в Российской Федерации»

Статья 20.1. Учет средств для финансирования накопительной части трудовой пенсии

Статья 22.2. Единый расчетный документ

«Об")

Слайд 5

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 01.04.1996 №

27-ФЗ (ред. от 28.12.2013)

«Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования в Российской Федерации»

«Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования в Российской Федерации»

Статья 6. Индивидуальный лицевой счет застрахованного лица

«Об")

Слайд 6

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 01.04.1996 №

27-ФЗ (ред. от 28.12.2013)

«Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования в Российской Федерации»

«Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования в Российской Федерации»

Статья 6. Индивидуальный лицевой счет застрахованного лица

«Об")

Слайд 7

Изменения в законодательстве по обязательному пенсионному страхованию

Федеральный закон от 28.12.2013 №

426-ФЗ

«О специальной оценке условий труда»

«О специальной оценке условий труда»

Федеральный закон от 24.07.2009 № 212-ФЗ

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ред. от 28.12.2013)

Слайд 9

Единая форма отчетности по обязательному пенсионному страхованию

В целях реализации законодательства об

обязательном пенсионном страховании с учетом изменений, вступающих в силу с 2014 года, для страхователей введена единая форма отчетности в ПФР «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» (форма РСВ-1).

Единая форма отчетности в ПФР представляется страхователями за отчетные периоды, начиная с 2014 года.

Единая форма отчетности в ПФР представляется страхователями за отчетные периоды, начиная с 2014 года.

Слайд 10

Постановление Правительства РФ

от 30.11.2013 № 1101

О предельной величине

базы для начисления

страховых взносов в государственные внебюджетные фонды с 01.01.2014г.

Слайд 12

Единая форма отчетности по обязательному пенсионному страхованию

Сравнительный анализ формы РСВ-1, утвержденной

Приказом Минтруда РФ от 28.12.2012 № 639н

и Единой формы отчётности в ПФР с 2014 года

и Единой формы отчётности в ПФР с 2014 года

Условные обозначения:

- Новые элементы (графы, столбцы, строки)

- Оставшиеся без изменения элементы

- Измененные графы

- Исключенные графы

Слайд 14

Сравнительный анализ содержания форм РСВ-1

Также указываются данные из разделов 2.2, 2.3

и 2.4

Слайд 15

По состоянию на 01.01.2014 показатель меньше либо равен 0

Сравнительный анализ содержания

форм РСВ-1

Слайд 17

Сравнительный анализ содержания форм РСВ-1

В новую форму Расчета введен подраздел 2.4

«Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24.07.2009 № 212-ФЗ».

Слайд 18

Сравнительный анализ содержания форм РСВ-1

В новую форму Расчета введен подраздел 2.5

«Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц».

Слайд 19

Сравнительный анализ содержания форм РСВ-1

В новой форме Расчета отсутствует подраздел «Сведения,

необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24.07.2009 №212-ФЗ», применявшийся в прежней форме расчета.

Слайд 20

Сравнительный анализ содержания форм РСВ-1

В новой форме Расчета отсутствует подраздел «Расчет

соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 13 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ», применявшийся в прежней форме расчета.

Слайд 22

Сравнительный анализ содержания форм РСВ-1

В новую форму Расчета введен Раздел 6

«Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Слайд 23

Сравнительный анализ содержания форм РСВ-1

Индивидуальные сведения застрахованных лиц (ранее представлявшиеся

по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4) указываются в Разделе 6 формы РСВ-1 - «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Показатели, аналогичные Описи сведений, передаваемых в ПФР (ранее представлявшиеся по форме АДВ-6-2), указываются в Подразделе 2.5 формы РСВ-1 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц».

Показатели, аналогичные Описи сведений, передаваемых в ПФР (ранее представлявшиеся по форме АДВ-6-2), указываются в Подразделе 2.5 формы РСВ-1 «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц».

Сведения персонифицированного учета - составляющая нового Расчета РСВ-1

Слайд 24

Сравнительный анализ содержания форм РСВ-1

Упрощение отчетности страхователей

В новой форме Расчета (Раздел

6 – Сведения персонифицированного учета) суммы страховых взносов, начисленные застрахованному лицу исходя из суммы выплат и иных вознаграждений, начисленных в пользу физического лица, указываются одной суммой (без деления на страховую и накопительную часть трудовой пенсии).

В новой форме Расчета (Раздел 6 – Сведения персонифицированного учета) не указываются сведения об уплаченных суммах страховых взносов за каждое застрахованное лицо.

Слайд 25

Общие правила формирования

Подраздела 2.5 новой формы РСВ-1

Количество заполненных строк в

поле 2.5.1 «Перечень пачек документов исходных сведений индивидуального (персонифицированного) учета» должно соответствовать количеству пачек документов Раздела 6 с типом «исходные».

Количество заполненных строк в поле 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета» должно соответствовать количеству пачек документов корректирующих (отменяющих) Раздела 6 (при корректировке сведений за отчетные периоды начиная с 2014г.) и (или) корректирующих (отменяющих) пачек ф.СЗВ-6-1, СЗВ-6-2, СЗВ-6-4 (при корректировке сведений за отчетные периоды до 2014г.).

Слайд 26

Общие правила формирования

Раздела 6 новой формы РСВ-1

Заполняется на всех застрахованных

лиц, в пользу которых в отчетном периоде начислены выплаты в рамках трудовых отношений (по трудовым договорам и договорам гражданско-правового характера);

Формируется в пачки, в количестве не более 200 штук;

Сведения, в которых отсутствуют данные в подразделах 6.4-6.8 или данные содержатся только в строках 400, 410 подраздела 6.4., в строках 700, 710 подраздела 6.7 не представляются.

Сведения с разными типами форм («исходные», «корректирующие», «отменяющие») формируются в отдельные пачки;

Сведения, корректирующие данные за предыдущие отчетные периоды (тип «корректирующие» и «отменяющие»), представляются вместе с «исходными» сведениями за период, в котором корректируются данные.

Формируется в пачки, в количестве не более 200 штук;

Сведения, в которых отсутствуют данные в подразделах 6.4-6.8 или данные содержатся только в строках 400, 410 подраздела 6.4., в строках 700, 710 подраздела 6.7 не представляются.

Сведения с разными типами форм («исходные», «корректирующие», «отменяющие») формируются в отдельные пачки;

Сведения, корректирующие данные за предыдущие отчетные периоды (тип «корректирующие» и «отменяющие»), представляются вместе с «исходными» сведениями за период, в котором корректируются данные.

Раздел 6 «Сведения о сумме выплат и иных вознаграждений

и страховом стаже застрахованного лица»

Слайд 27

Новые правила формирования сведений персонифицированного учета по застрахованному лицу

Если в течение

отчетного периода работник:

- осуществлял трудовую деятельность в рамках заключенных трудового и гражданско-правового договоров;

- осуществлял трудовую деятельность, соответствующую разным кодам категории застрахованного лица,

то сведения персонифицированного учета на данное лицо заполняются в одном Разделе 6.

- осуществлял трудовую деятельность в рамках заключенных трудового и гражданско-правового договоров;

- осуществлял трудовую деятельность, соответствующую разным кодам категории застрахованного лица,

то сведения персонифицированного учета на данное лицо заполняются в одном Разделе 6.

Слайд 28

Правила заполнения подраздела 6.5 формы РСВ-1

Подраздел 6.5 «Сведения о начисленных страховых

взносах»

В подразделе 6.5 указывается сумма страховых взносов на ОПС, начисленная по всем тарифам страховых взносов, за последние три месяца отчетного периода (база для начисления СВ не превышает предельную величину).

Значение в подразделе 6.5 должно быть равно значению, рассчитанному по формуле (строка 401+402+403)* тариф СВ по коду категории ЗЛ +

+ (строка 411+412+413)* тариф СВ по коду категории ЗЛ.

Слайд 29

Правила формирования корректирующих

сведений персонифицированного учета

Разделы 6 с типом «корректирующая» («отменяющая»)

представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка.

При формировании корректирующих (отменяющих) сведений заполняются поля «отчетный период (код)», «календарного года» подраздела 6.3 «Тип сведений».

Если корректирующие (отменяющие) сведения представляются правопреемником (в случае перерегистрации плательщика), обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В Разделе 6 с типом «корректирующая» указываются сведения в полном объеме, как исправляемые, так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете сведения, учтенные на основании «исходной» формы.

В разделе 6 с типом «отменяющая» заполняются только поля по «Тип сведений» включительно (подразделы 6.1, 6.2, 6.3).

При формировании корректирующих (отменяющих) сведений заполняются поля «отчетный период (код)», «календарного года» подраздела 6.3 «Тип сведений».

Если корректирующие (отменяющие) сведения представляются правопреемником (в случае перерегистрации плательщика), обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В Разделе 6 с типом «корректирующая» указываются сведения в полном объеме, как исправляемые, так и не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете сведения, учтенные на основании «исходной» формы.

В разделе 6 с типом «отменяющая» заполняются только поля по «Тип сведений» включительно (подразделы 6.1, 6.2, 6.3).

представляются вместе с Разделом")

Слайд 30

Правила заполнения подраздела 6.6 формы РСВ-1

Подраздел 6.6 заполняется в сведениях

с типом «исходная» в случае, если в течение отчетного периода плательщиком корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6, дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений персонифицированного учета, действовавшим в том периоде, за который выявлены ошибки (искажения).

Форма АДВ-6-2 не представляется.

При наличии данных в подразделе 6.6, дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений персонифицированного учета, действовавшим в том периоде, за который выявлены ошибки (искажения).

Форма АДВ-6-2 не представляется.

Подраздел 6.6 «Информация о корректирующих сведениях»

Слайд 31

Пример заполнения подраздела 6.6 формы РСВ-1

В примере представляются корректирующие сведения за

4кв. 2013г.

Заполнен раздел 6.6 в форме с типом «Исходная».

К нему прилагается корректирующая форма СЗВ-6-4.

Заполнен раздел 6.6 в форме с типом «Исходная».

К нему прилагается корректирующая форма СЗВ-6-4.

Подраздел 6.6 «Информация о корректирующих сведениях»

(соответствие реквизитам подраздела 2.5)

Графы 4 и 5 заполняются при корректировке сведений за отчетные периоды 2010-2013 г.г.

Слайд 32

Правила заполнения подраздела 6.7 формы РСВ-1

Подраздел 6.7 «Сведения о сумме выплат

и иных вознаграждений ЗЛ, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков СВ, указанных в ч.1, 2 статьи 58.3 Федерального закона от 24.07.2009 №212-ФЗ»

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой.

С указанных сумм выплат и иных вознаграждений должны быть начислены страховые взносы по дополнительному тарифу.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть соответственно увеличено.

Слайд 33

Коды специальной оценки условий труда

Для отражения в отчетности

ПФР результатов специальной оценки условий труда (класс условий труда) в Классификатор параметров, используемых при заполнении персонифицированных сведений с 01.01.2014 добавлен новый раздел.

Слайд 34

Размер доп. тарифа по результатам аттестации или оценки условий труда и

включение периода работы в специальный стаж с 01.01.2014

Слайд 35

Правила заполнения подраздела 6.8 формы РСВ-1

Стаж работы может содержать

несколько строк.

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» в графе 7 подраздела 6.8.

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» в графе 7 подраздела 6.8.

Подраздел 6.8 «Периоды работы за последние три месяца отчетного периода»

Слайд 36

Отражение сведений о стаже, дающем право на досрочное назначение пенсии

Работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в подразделе 6.8 в соответствии с Классификатором параметров, используемых при формировании персонифицированных сведений, согласно приложению № 2 к Порядку заполнения формы РСВ-1 (графы 5 «Особые условия труда (код)», 6 и 7 «Исчисление страхового стажа» - «Основание (код)», «Дополнительные сведения», 8 и 9 «Условия для досрочного назначения трудовой пенсии» – «Основание (код)», «Дополнительные сведения»).

Графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов.

Графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов.

Слайд 37

Заполнение сведений о стаже, дающем право на досрочное назначение пенсии, с

учетом уплаты взносов по дополнительному тарифу

Для застрахованных лиц, занятых на работах, указанных в подпункте 1-18 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в РФ» коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу.

Слайд 38

Классификатор параметров, используемый при заполнении Раздела 6.8 формы РСВ-1

В Классификаторе параметров,

используемом при заполнении раздела 6.8 (графа 8 «Дополнительные сведения»), расширен перечень кодов, действующих с 2014 года.

Слайд 39

Сверка отдельных реквизитов

Раздела 6 формы РСВ-1

В связи с расширением перечня кодов,

используемых при заполнении Раздела 6.8 (графа 8 «Дополнительные сведения»), внесены изменения в «Правила проверки отчетности по форме РСВ-1 ПФР, представляемой в электронной форме, начиная с I квартала 2014г.

")

Слайд 42

Показатели формы персонифицированного учета

2013 год

с 2014 года

Форма СЗВ-6-4

Стаж

Сумма выплат

Сумма выплат

работникам с

вредными условиями труда

вредными условиями труда

Начислено на СЧ

Уплачено на СЧ

Начислено на НЧ

Уплачено на НЧ

Реквизиты страхователя

Тип договора

Единая отчетность

(РСВ-1, Раздел 6)

Стаж (Раздел 6.8)

Сумма выплат (Раздел 6.4)

Сумма выплат работникам с ВУ

(Раздел 6.7)

Начислено на ОПС (Раздел 6.5)

Спецоценка условий труда

(Раздел 6.7)

Слайд 43

Новая форма «Сведения о периоде работы застрахованного лица для установления

трудовой пенсии»

(ф.СПВ-2)

В соответствии с новой редакцией Постановления Правления ПФР от 31.07.2006 № 192п будет введена СПВ-2 - новая форма сведений персонифицированного учета. Данную форму следует представлять в "межотчетный" период, начиная с 2014 года.

Основным отличием новой межрасчетной формы по сравнению с ранее действующей формой СПВ-1 является отсутствие сведений о сумме страховых взносов (начисленных и уплаченных) за межрасчетный период.

В форме СПВ-2 страхователь должен отразить только факт начисления страховых взносов, в т.ч. по дополнительному тарифу, «ДА» или «НЕТ».

В соответствии с новой")

Слайд 44

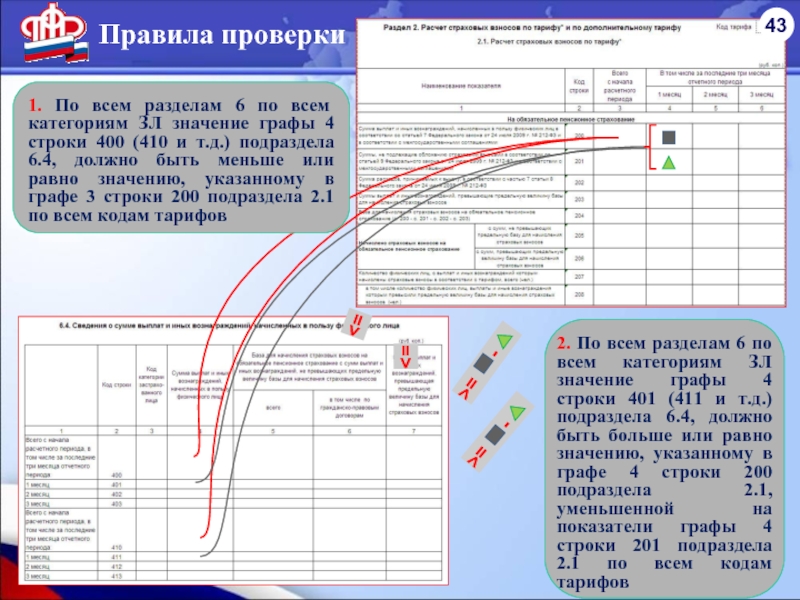

4 строки 400 (410 и т.д.) подраздела 6.4, должно быть меньше или равно значению, указанному в графе 3 строки 200 подраздела 2.1 по всем кодам тарифов

2. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 401 (411 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 4 строки 200 подраздела 2.1, уменьшенной на показатели графы 4 строки 201 подраздела 2.1 по всем кодам тарифов

Правила проверки

Слайд 45

3. По всем разделам 6 по всем категориям ЗЛ значение графы

4 строки 402 (412 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 5 строки 200 подраздела 2.1, уменьшенной на показатель графы 5 строки 201 подраздела 2.1 по всем кодам тарифов

4. По всем разделам 6 по всем категориям ЗЛ значение графы 4 строки 403 (413 и т.д.) подраздела 6.4, должно быть больше или равно значению, указанному в графе 6 строки 200 подраздела 2.1, уменьшенной на показатель графы 6 строки 201 подраздела 2.1 по всем кодам тарифов

Правила проверки

Слайд 46

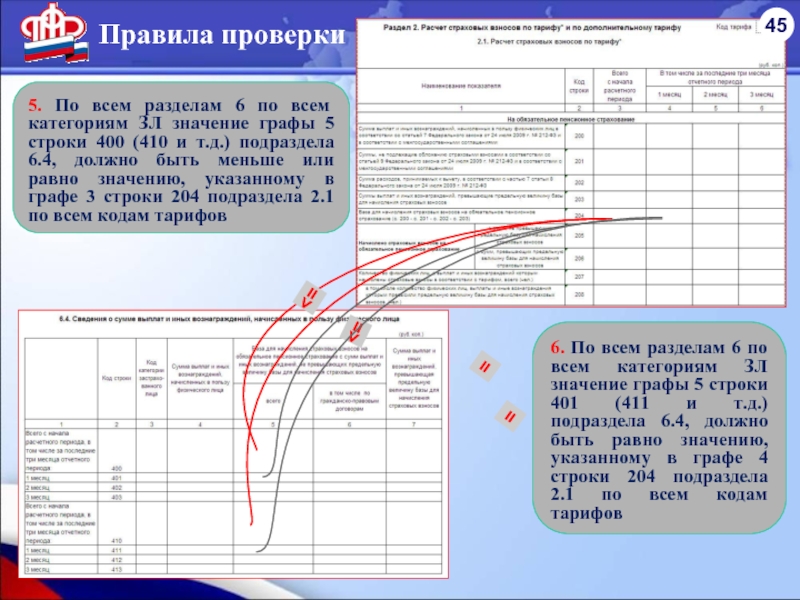

ЗЛ значение графы 5 строки 400 (410 и т.д.) подраздела 6.4, должно быть меньше или равно значению, указанному в графе 3 строки 204 подраздела 2.1 по всем кодам тарифов

6. По всем разделам 6 по всем категориям ЗЛ значение графы 5 строки 401 (411 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 4 строки 204 подраздела 2.1 по всем кодам тарифов

=

Правила проверки

Слайд 47=

=

=

7. По всем разделам 6 по всем категориям

ЗЛ значение графы 5 строки 402 (412 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 204 подраздела 2.1 по всем кодам тарифов

8. По всем разделам 6 по всем категориям ЗЛ значение графы 5 строки 403 (413 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 6 строки 204 подраздела 2.1 по всем кодам тарифов

=

Правила проверки

Слайд 48

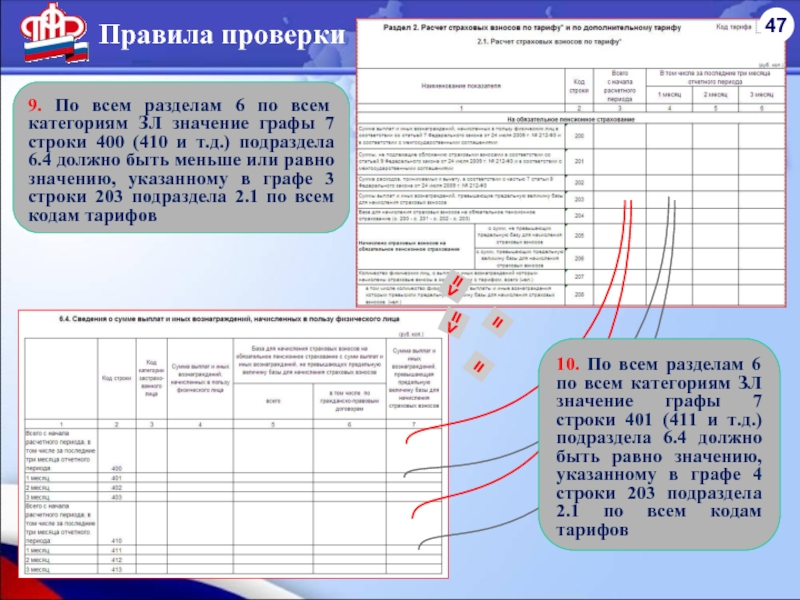

ЗЛ значение графы 7 строки 400 (410 и т.д.) подраздела 6.4 должно быть меньше или равно значению, указанному в графе 3 строки 203 подраздела 2.1 по всем кодам тарифов

10. По всем разделам 6 по всем категориям ЗЛ значение графы 7 строки 401 (411 и т.д.) подраздела 6.4 должно быть равно значению, указанному в графе 4 строки 203 подраздела 2.1 по всем кодам тарифов

=

Правила проверки

Слайд 49=

=

11. По всем разделам 6 по всем категориям

ЗЛ значение графы 7 строки 402 (412 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 5 строки 203 подраздела 2.1 по всем кодам тарифов

12. По всем разделам 6 по всем категориям ЗЛ значение графы 7 строки 403 (413 и т.д.) подраздела 6.4, должно быть равно значению, указанному в графе 6 строки 203 подраздела 2.1 по всем кодам тарифов

=

=

Правила проверки

Слайд 5013. По каждому разделу 6 значение, указанное в графе 4 строк

400, 401, 402, 403, 410, 411, 412, 413 и т.д. должно быть больше или равно сумме значений граф 5 и 7 подраздела 6.4 соответствующей строки

Правила проверки

Слайд 5114. По каждому разделу 6 значение, указанное в графе 5 строк

400, 410 и т.д. подраздела 6.4 должно быть не больше размера базы для начисления страховых взносов, устанавливаемого ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 ФЗ от 24.07.2009 № 212-ФЗ

часть 5 статьи 8 ФЗ от 24.07.2009 № 212-ФЗ

<=

<=

Правила проверки

База для начисления страховых взносов

(624 000 руб. с 01.01.2014)

Слайд 5215. При наличии подраздела 2.1 с кодом тарифа 03 должно выполняться

одно из условий:

1. заполнен подраздел 3.1 и у всех работников код категории застрахованного лица должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ;

1. заполнен подраздел 3.1 и у всех работников код категории застрахованного лица должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ;

Код категории: ООИ, ВЖОИ, ВПОИ

Код тарифа: 03

Правила проверки

Слайд 53 2. заполнен подраздел 3.2 и у всех работников код категории застрахованного

лица должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ;

Код категории: ООИ, ВЖОИ, ВПОИ

Код тарифа: 03

Правила проверки

Слайд 54сумма строк 401 графы 4 подраздела 6.4 по всем разделам 6

с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 4 подраздела 2.1 с кодом тарифа 03;

3. подраздел 3.1, 3.2 не заполнен (отсутствует) сумма строк 400 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 3 подраздела 2.1 с кодом тарифа 03;

Код категории:

ООИ, ВЖОИ, ВПОИ

Код тарифа: 03

=

=

Правила проверки

Слайд 55сумма строк 402 графы 4 подраздела 6.4 по всем разделам 6

с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 5 подраздела 2.1 с кодом тарифа 03;

Код категории:

ООИ, ВЖОИ, ВПОИ

Код тарифа: 03

=

=

сумма строк 403 графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ или ВЖОИ или ВПОИ должны быть равны строке 200 графы 6 раздела 2.1 с кодом тарифа 03

Правила проверки

Слайд 5616. Если в подразделе 6.8 содержится запись в графах 2 и

3, которая не сопровождается записью с кодом «АДМИНИСТР», «ДЕТИ», «УЧОТПУСК», «ДЛДЕТИ», «ДЛОТПУСК», «ВРНЕТРУД», «ДЕКРЕТ», «ЧАЭС», «НЕОПЛ», «НЕОПЛДОГ» и «НЕОПЛАВТ» обязательно наличие значения в графе 4 строки 401-403 подраздела 6.4

≠

«АДМИНИСТР», «ДЕТИ», «УЧОТПУСК», «ДЛДЕТИ», «ДЛОТПУСК», «ВРНЕТРУД», «ДЕКРЕТ», «ЧАЭС», «НЕОПЛ», «НЕОПЛДОГ» и «НЕОПЛАВТ»

Правила проверки

Слайд 57

В условиях, когда в законодательство об обязательном пенсионном страховании с 2014

года внесены изменения, согласно которым на систему персонифицированного учета ПФР возлагается обязанность определения суммы страховых взносов на финансирование накопительной и страховой частей трудовой пенсии, ключевое значение приобретает факт представления своевременной и качественной отчетности страхователей.

ВНИМАНИЮ СТРАХОВАТЕЛЕЙ!

Слайд 58

ВНИМАНИЮ СТРАХОВАТЕЛЕЙ!

Представление отчетности в ПФР - это законодательно установленная обязанность страхователей,

за неисполнение которой применяются финансовые санкции.

Однако мотивацией своевременного представления отчетности в ПФР должно служить не только избежание штрафных санкций, но и социальная ответственность перед государством и своими работниками.

Однако мотивацией своевременного представления отчетности в ПФР должно служить не только избежание штрафных санкций, но и социальная ответственность перед государством и своими работниками.