- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Стратегический анализ внешней среды компании презентация

Содержание

- 1. Стратегический анализ внешней среды компании

- 2. Под макросредой компании подразумеваются внешние для

- 3. Анализ внешней среды, основанный на шести основных

- 5. Пример 1. Демография. *.xls Пример 2. Структ.исп.ден.дох. *.xls

- 7. Анализ общей ситуации и конкуренции в отрасли

- 8. Основные экономические характеристики отрасли Размер и темпы

- 9. Выполните анализ отрасли, в которой функционирует компания

- 10. Использовано в основной части презентации

- 11. Сила конкуренции. Насколько сильна / интенсивна конкуренция в отрасли?

- 12. Конкуренция - соперничество хозяйствующих субъектов, при котором

- 13. Наиболее распространенная модель анализа конкуренции. Разработана М.

- 14. Пятифакторная модель анализа конкурентной среды дает понимание

- 15. Вопросы к размышлению: Зачастую наиболее сильное конкурентное

- 16. Вопросы к размышлению: 2. Как повлияет на

- 17. Вопросы к размышлению: 3. Как повлияет на

- 18. Конкуренция усиливается в следующих случаях: спрос на

- 19. Борьба между конкурентами на рынке: динамична и

- 20. Вероятность появления новых конкурентов зависит от двух

- 21. Примеры входных барьеров: преимущества в издержках, которыми

- 22. Компании, занимающие прочное положение на рынках определенных

- 23. Доступность товаров-заменителей по конкурентоспособным ценам создает конкурентное

- 24. Прежде чем проводить оценку конкурентного давления со

- 25. Конкурентное давление на компанию со стороны поставщиков

- 26. Степень конкурентного давления покупателей на участников отрасли

- 27. Рыночная власть покупателя сильна в следующих случаях:

- 28. Доступность товаров-заменителей по конкурентоспособным ценам создает конкурентное

- 29. Пошаговая проработка модели пяти конкурентных сил Портера

- 30. Движущие силы отрасли. Какие факторы определяют

- 31. Значимость отдельного анализа движущих сил (в дополнение

- 32. Этапы анализа движущих сил: выявление движущих сил

- 33. При анализе движущих сил необходимо учитывать:

- 34. Назад Наиболее важная часть анализа движущих сил

- 35. Стратегические группы. Карты стратегических групп. Какие позиции занимают конкуренты на рынке?

- 36. Даже в пределах одной отрасли компании работают

- 37. Для составления карты стратегических групп необходимо:

- 38. Важные замечания по построению карт: Роль

- 41. Gartner Magic Quadrant (2010) по вертикали

- 47. Назад Проведите конкурентный анализ по пятифакторной модели

- 48. Возможные действия конкурентов

- 49. Компания, которая не изучает действия своих конкурентов,

- 50. Прогнозирование вероятных действий конкурентов в ближайшем будущем

- 51. Конкурентная ситуация на рынке во многом определяется

- 52. Маркетинговые исследования (мониторинг ситуации на рынке) Высказывания

- 53. Важно для прогноза: делать анализ публичных

- 54. Нижеследующая таблица является дополнением к картам стратегических групп

- 55. (продолжение таблицы) Важно! Компании могут использовать разные стратегии на разных сегментах! Назад

- 56. КФУ – ключевые факторы успеха в конкурентной борьбе

- 57. Ключевые факторы успеха (КФУ) в отрасли –

- 58. Для выявления КФУ нужно ответить на следующие

- 59. Примеры: КФУ в пивоварении

- 60. ПОКА НЕ использовано в основной части презентации

- 61. Для ответа на вышеупомянутые вопросы нужно определить

- 62. Дайте общую экономическую характеристику отрасли, в которой

- 63. Рынок питьевой воды (не Омск) Общероссийсикй рынок

Слайд 2

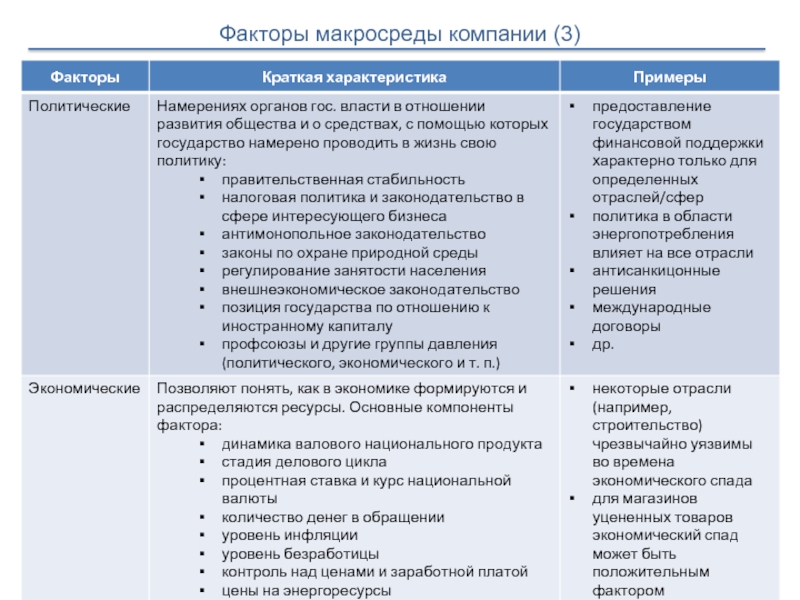

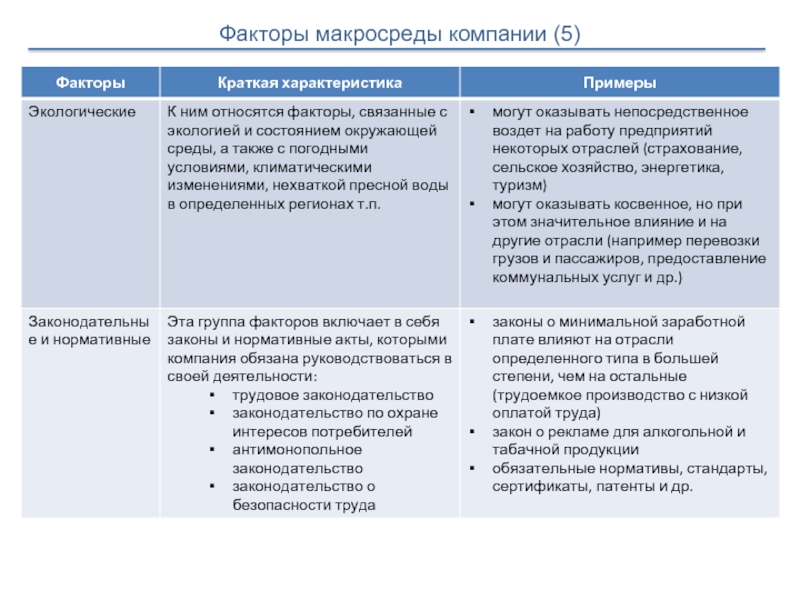

Под макросредой компании подразумеваются внешние для нее факторы, характеризующие отрасль, в

Экономические

Социально-

культурные

Технологические

Законодательные и нормативные акты

Экологические

Политические

Макросреда компании

Слайд 3Анализ внешней среды, основанный на шести основных стратегически важных компонентов (политических,

Влияние факторов макросреды может быть как непосредственным, так и опосредованным (через элементы микровнешней среды) и варьироваться от незначительного до весьма существенного. Поэтому важно:

определить какие из факторов являются наиболее значимыми с точки зрения стратегии

осуществлять мониторинг даже тех факторов, которые не являются значимыми в данный момент

учитывать преломление влияния внешней среды на компанию сквозь призму микровнешней среды

Слайд 7Анализ общей ситуации и конкуренции в отрасли начинается с изучения основных

Отрасль - группа компаний, чья продукция имеет сходные потребительские свойства и предназначена для одних и тех же потребителей.

В самом общем виде вопросы, которые требуют ответа для понимания ситуации, необходимого для разработки стратегии, следующие:

Сила конкуренции

Факторы развития конкуренции

Позиции ближайших конкурентов

Возможные действия конкурентов

Ключевые факторы успеха

Перспективы прибыльности в отрасли

Слайд 8Основные экономические характеристики отрасли

Размер и темпы роста рынка, географические параметры, количество

Анализ конкурентной среды. Модель Портера

Движущие силы. Динамика и комплексность влияния

Конкурентная позиция основных игроков. Стратегические группы

Анализ конкурентов. Детализация информации по стратегическим группам и конкурентам

Ключевые факторы успеха

Общая привлекательность отрасли

Что важно, что второстепенно

Сравнение с другими отраслями

Слайд 9Выполните анализ отрасли, в которой функционирует компания (база практики) и ее

Подготовьте выступление по результатам выполненного анализа

и ее конкурентной среды Подготовьте выступление")

Слайд 12Конкуренция - соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из

(Федеральный закон "О защите конкуренции" от 26.07.2006 N 135-ФЗ)

Слайд 13Наиболее распространенная модель анализа конкуренции. Разработана М. Портером в 1979 году.

Слайд 14Пятифакторная модель анализа конкурентной среды дает понимание места компании в конкурентном

Этап 1. Определите все стороны, принимающие участие в конкурентном процессе, по каждой из пяти сил, а также конкретные факторы, обусловливающие возникновение конкурентного давления.

Этап 2. Оцените, насколько сильно конкурентное давление со стороны каждой из пяти сил (сильное, умеренное, слабое).

Этап 3. Определите, является ли интенсивность давления этих пяти сил в совокупности благоприятной для получения компанией прибыли в данной отрасли.

Слайд 15Вопросы к размышлению:

Зачастую наиболее сильное конкурентное давление возникает между продавцами какого-то

1. Как повлияет на конкуренцию замедление темпов роста спроса или снижение спроса на продукцию?

Замедление темпов роста спроса или снижение спроса на продукцию усиливает конкуренцию:

На быстрорастущем рынке всем хватает возможностей для роста; все свои финансовые и управленческие ресурсы компания может сосредоточить исключительно на обеспечении растущего спроса, а не на попытках расширить свою клиентскую базу за счет конкурентов. При насыщении рынка и падении спроса компании, ориентированные на расширение производства или имеющие излишки производственных мощностей, прибегают к снижению цен и другим приемам увеличения объема продаж, инициируя борьбу за передел рынка, в ходе которой с рынка вытесняются слабые и неэффективные игроки. Тогда отрасль консолидируется в малочисленную группу более сильных производителей (продавцов).

Слайд 16Вопросы к размышлению:

2. Как повлияет на конкуренцию легкость переключения потребителя на

Легкость переключения потребителя на другую марку товара усиливает конкуренцию:

Если покупатель при переходе на другую марку товара не теряет ни в цене, ни во времени, не испытывает каких-либо неудобств и психологического дискомфорта, то переманить потребителей у конкурентов несложно. Если потребителю трудно сменить марку или это сопряжено с финансовыми потерями, кок компания-новичок должна убедить покупателей, что ее марка того стоит. Для этого компании-новички предлагают значительные скидки и более высокое качество продукции или обслуживания. Соответственно, большие затраты при смене марки защищают производителей от попыток соперников увести у них потребителей.

Так, например, дистрибьюторы и розничные продавцы могут отказываться от перехода к другим поставщикам, поскольку они не хотят терять налаженные за долгие годы совместной работы деловые отношения, тратить деньги на техническую поддержку и переподготовку персонала, нести риск того, что качество и надежность продукции нового бренда окажутся ниже, чем ожидалось.

Слайд 17Вопросы к размышлению:

3. Как повлияет на конкуренцию снижение степени дифференциации продукции?

Снижение

Если предложения конкурентов идентичны или слабо дифференцированы, то у покупателей не будет стимула быть приверженными какому-то конкретному бренду. В таких условиях конкуренты легко могут переманивать покупателей друг у друга. Кроме того, если продукция конкурирующих фирм практически идентична, то покупатели будут делать свой выбор исходя из цены товара, и на рынке может развернуться жесткая ценовая конкуренция. Повышение степени дифференцированности продукции способствует снижению конкуренции, поскольку в данном случае покупатели видят, чем отличаются аналогичные продукты разных производителей, и делают выбор исходя из того, какие отличительные черты продукта являются для них наиболее привлекательными.

Слайд 18Конкуренция усиливается в следующих случаях:

спрос на продукцию растет медленно или снижается

покупатель

продукция компаний в отрасли слабо дифференцирована

отрасль характеризуется высокой долей постоянных затрат в производстве и высокими затратами на хранение продукции

фирм-конкурентов очень много или фирмы-конкуренты обладают примерно одинаковыми масштабами и возможностями

затраты на выход с рынка превышают затраты на продолжение конкурентной борьбы

Конкуренция ослабевает в следующих случаях.:

спрос на продукцию быстро растет

покупатель не может перейти на продукцию другого бренда легко и без потерь

продукция компаний в отрасли сильно дифференцирована, а уровень лояльности покупателей высок

отрасль характеризуется небольшой долей постоянных затрат в производстве и хранении

фирм-конкурентов относительно немного и они примерно одинаковы по своим стратегиям

затраты на выход с рынка относительно невелики

Слайд 19Борьба между конкурентами на рынке:

динамична и непрерывна

взаимна («действие — противодействие», «приливы

принимает разные формы, не ограничиваясь ценовой конкуренцией (см.табл.)

дифференцирует товары и «подталкивает» фирмы к их совершенствованию

принимает разные формы,")

Слайд 20Вероятность появления новых конкурентов зависит от двух факторов:

входных барьеров в отрасль

ожидаемой

Входные барьеры - трудности, с которыми сталкивается фирма-новичок при завоевании своей доли рынка и/или его менее выгодное экономическое положение по сравнению с положением действующих на рынке игроков.

Считать ли барьеры высокими или низкими, - зависит от того, какими ресурсами и возможностями обладают потенциальные «новички».

Если в текущий момент времени отрасль отличается высокими входными барьерами, это не означает, что они будут столь же высокими и в будущем.

Слайд 21Примеры входных барьеров:

преимущества в издержках, которыми обладают «старожилы» рынка

приверженность потребителей определенным

сильное влияние "сетевого эффекта" на покупательский спрос

отсутствие необходимого объема капиталовложений

недоступность каналов сбыта

законодательные и иные нормативно-правовые ограничения

Преимущества в издержках для «старожилов» возникают из-за:

экономии на масштабе производства, рекламы, маркетинга, сбыта, финансирования, послепродажного обслуживания, приобретения сырья, НИОКР

эффекта обучаемости, обусловленного опытом персонала в производстве, разработке новых продуктов, управление складскими запасами

наличия запатентованных разработок и технологий

соглашений с лучшими поставщиками сырья или запчастей

удобного месторасположения

более низкой доли постоянных затрат.

Сетевой эффект – феномен роста потребительской ценности сети по мере роста числа узлов этой сети. Чем большее число пользователей вовлечено в сеть, тем более значимым для потребителей становится факт пользования, тем лояльнее потребитель, тем менее охотно он переходит на альтернативные продукты (сEти).

Примеры - социальные сети; сетевые компьютерные игры - чтобы играть с друзьями, пользователи должны иметь такую же программу или оборудование, как и у остальных.

В отраслях, где возможно возникновение такого эффекта, компании-старожилы могут сдерживать появление новичков на рынке за счет уже сложившейся сети покупателей.

лицензии и разрешения (регулируемые отрасли: кабельное телевидение, телекоммуникации, производство электроэнергии и газа, продажа спиртных напитков и др.)

стандарты безопасности и защиты окружающей среды

тарифные и нетарифные барьеры (антидемпинговое законодательство, обязательное участие местных компаний, квоты и др.)

Слайд 22Компании, занимающие прочное положение на рынках определенных товаров, обладают достаточно большими

Примеры: Honda на авторынке или рынке газонокосилок, Mакдоналдс в России, Лента в Омске

Наиболее сильное давление, связанное с появлением новых конкурентов на рынке, исходит не от сторонних компаний, а от компаний, которые уже успешно работают в этой же или близкой отрасли и ищут возможности для дальнейшего развития, расширения / диверсификации.

Слайд 23Доступность товаров-заменителей по конкурентоспособным ценам создает конкурентное давление, устанавливая потолок цен

Примеры конкурирующих отраслей:

компании сахарной отрасли конкурируют с производителями заменителей сахара

производители натуральных тканей - с производителями синтетики

газеты - с телевидением и интернет-изданиями

производители очков - с изготовителями контактных линз и с хирургами-офтальмологами

Интенсивность конкуренции со стороны товаров-заменителей зависит от:

наличия и доступности товаров-заменителей

конкурентоспособности заменителей по качеству и иным характеристикам

готовности потребителей перейти на товары-заменители

Доступность товаров-заменителей побуждает потребителей сравнивать их с исходным товаром по качеству, дизайну, потребительским свойствам, простоте использования и прочим характеристикам, а также по цене, а производителей - активно рекламировать потребительские свойства и качество своего товара.

На интенсивность конкуренции со стороны заменителей влияют затраты, которые несет потребитель при переходе на товар-заменитель, связанные с более высокой ценой, необходимостью приобретать или заменять оборудование, затратами времени и средств на испытание свойств товара-заменителя, моральными издержками разрыва отношений с прежними поставщиками и установления отношений с новыми партнерами, расходами на переподготовку персонала.

Слайд 24Прежде чем проводить оценку конкурентного давления со стороны производителей товаров-заменителей, менеджеры

Эта задача сложна и не имеет универсального алгоритма решения!

Она, в свою очередь, включает в себя подзадачи:

определить, где находятся границы отрасли, чтобы понять, какие из компаний являются непосредственными конкурентами компании, производящими такой же товар (или предоставляющими такую же услугу), а какие конкурируют с ней счет производства товаров-заменителей.

установить, какие другие продукты или услуги могут удовлетворять такие же базовые потребности покупателей, как и продукция, производимая участниками отрасли.

Слайд 25Конкурентное давление на компанию со стороны поставщиков зависит от их способности

Примеры: Microsoft как поставщик компонентов для компьютеров требовал (ранее) установки на поставляемую им продукцию только ПО Microsoft

Рыночная власть поставщиков сильная в следующих случаях:

имеется рыночный дефицит поставляемых продуктов (услуг)

поставляемые продукты (услуги) дифференцированы

смена поставщика связана с высокими затратами или иными неудобствами

отрасль поставщиков более концентрирована, чем отрасль, в которую поставляется их продукция

затраты на продукцию поставщиков составляют незначительную долю затрат производителей

участники отрасли не имеют возможности наладить самостоятельное производство аналогичных продуктов и не имеют доступа к заменителям

основная доля прибыли поставщиков не зависит от компаний – участников отрасли.

Слайд 26Степень конкурентного давления покупателей на участников отрасли зависит:

от того, насколько сильной

от того, насколько покупатели чувствительны к цене.

Покупатели, обладающие существенной рыночной властью, могут ограничивать общую прибыльность отрасли, требуя снижения цен, улучшения условий оплаты или же дополнительных опция услуг, которые влекут за собой повышение уровня затрат участников отрасли.

Отдельные небольшие потребители редко обладают сильной рыночной властью.

Высокой рыночной властью могут обладать корпоративные покупатели.

Розничные продавцы могут оказывать более сильное влияние на работающие в отрасли компании, т.к. они имеют возможность влиять на покупательские решения конечных потребителей: они являются ключевым звеном, предоставляющим продавцам доступ к конечным потребителям.

Например,

крупные сети супермаркетов обладают рыночной властью достаточной для того, чтобы требовать у производителей скидок на продвижение и платы за выделение определенного торгового места;

производители автомобилей обладают сильной рыночной властью при закупке шин у производителей не только потому, что они покупают их крупным оптом, но и потом потребители склонны к тому, чтобы в дальнейшем покупать сменные комплекты шин той же марки, которая была изначально представлена в их автомобиле.

Слайд 27Рыночная власть покупателя сильна в следующих случаях:

покупательский спрос ниже рыночного предложения

продукция отрасли является стандартизированной или недифференцированной

затраты покупателя на переход к использованию конкурирующей продукции невелики

покупатели в отрасли велики и малочисленны по сравнению с продавцами

покупатели хорошо информированы о качестве, ценах и затратах продавцов

покупатели имеют возможность использовать вертикальную интеграцию* «назад» в рынки продавцов

покупатели имеют возможность откладывать совершение покупок «на потом»

покупательский спрос чувствителен к ценам, если

доходы покупателей невелик

покупка продукта представляет собой значительную часть их расходов

эксплуатационные характеристики продукта не имеют критического значения.

* Вертикальная интеграция — это процесс включения в структуру компании фирм, которые связаны с ней единой технологической цепочкой, либо слияние стадий производства единой технологической цепи и установление контроля одной компании над ними. В зависимости от направления вертикальной интеграции выделяют:

интеграцию «вперед», или прямую интеграцию, предполагающую объединение … с последующими стадиями производства и сбыта. Примером такой интеграции может быть интеграция стадий сборки автомобилей и их дистрибуции;

интеграцию «назад», или обратную интеграцию, при которой происходит объединение … с предыдущими звеньями технологического процесса. Например, фирма, занимающаяся сборкой автомобиля, вертикально интегрируется с поставщиком комплектующих материалов для сборки

Слайд 28Доступность товаров-заменителей по конкурентоспособным ценам создает конкурентное давление, устанавливая потолок цен

Примеры конкурирующих отраслей:

компании сахарной отрасли конкурируют с производителями заменителей сахара

производители натуральных тканей - с производителями синтетики

газеты - с телевидением и интернет-изданиями

производители очков - с изготовителями контактных линз и с хирургами-офтальмологами

Интенсивность конкуренции со стороны товаров-заменителей зависит от:

наличия и доступности товаров-заменителей

конкурентоспособности заменителей по качеству и иным характеристикам

готовности потребителей перейти на товары-заменители

Доступность товаров-заменителей побуждает потребителей сравнивать их с исходным товаром по качеству, дизайну, потребительским свойствам, простоте использования и прочим характеристикам, а также по цене, а производителей - активно рекламировать потребительские свойства и качество своего товара.

На интенсивность конкуренции со стороны заменителей влияют затраты, которые несет потребитель при переходе на товар-заменитель, связанные с более высокой ценой, необходимостью приобретать или заменять оборудование, затратами времени и средств на испытание свойств товара-заменителя, моральными издержками разрыва отношений с прежними поставщиками и установления отношений с новыми партнерами, расходами на переподготовку персонала.

Слайд 29Пошаговая проработка модели пяти конкурентных сил Портера не только позволяет стратегам

Эффективное согласование стратегии с преобладающими конкурентными условиями имеет два аспекта:

выработку способов и средств, способных оградить компанию от воздействия негативных конкурентных сил

осуществление действий, направленных на перенастройку конкурентных сил в пользу компании путем изменения основных факторов, влияющих на данные силы.

Назад

Слайд 30Движущие силы отрасли.

Какие факторы определяют положение дел в отрасли,

и как они

работы предприятий в отрасли?

Слайд 31Значимость отдельного анализа движущих сил (в дополнение к анализу макросреды и

модель конкурентных сил М.Портера характеризует текущее состояние конкуренции в отрасли

факторы макросреды и конкурентные силы в матрице М.Портера изначально анализируются применительно к рассматриваемой отрасли.

НО:

важно рассматривать также и динамику конкурентных сил

важно учитывать также и изменения, происходящие в межотраслевом взаимодействии

обусловлена")

Слайд 32Этапы анализа движущих сил:

выявление движущих сил

оценка направленности влияния движущих сил:

движущие силы

интенсивность конкуренции снижается или увеличивается под суммарным (интегральным) воздействием движущих сил?

повышается или понижается прибыльность отрасли под суммарным (интегральным) воздействием движущих сил?

определение стратегических изменений, необходимых для подготовки к воздействию движущих сил

Слайд 33

При анализе движущих сил необходимо учитывать:

движущие силы специфичны для различных отраслей

движущие

на отрасль могут влиять множество факторов, но, как правило, лишь 3-4 являются определяющими* для развития отрасли

конкуренты тоже проводят анализ движущих сил и вырабатывают соответствующие стратегические изменения

* А.Томпсон

Слайд 34Назад

Наиболее важная часть анализа движущих сил заключается в делении того, как

Главная цель анализа движущих сил отрасли – понимание того, что необходимо изменить или дополнить в стратегии, чтобы противостоять воздействию движущих сил.

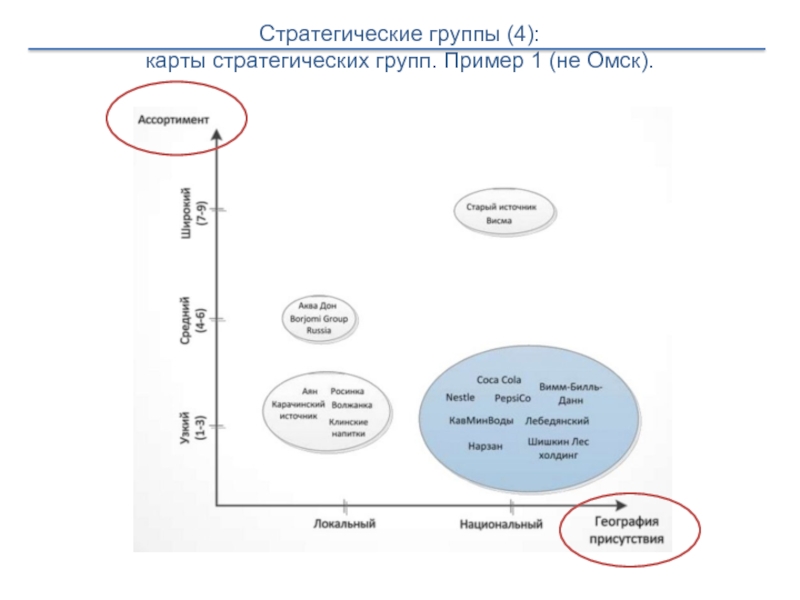

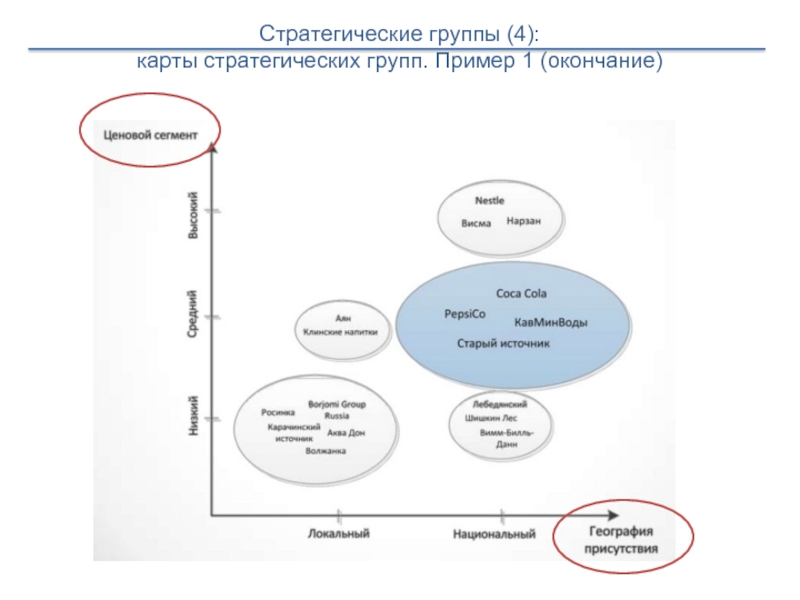

Слайд 35Стратегические группы.

Карты стратегических групп.

Какие позиции занимают конкуренты на рынке?

Слайд 36Даже в пределах одной отрасли компании работают в различных диапазонах по

Стратегическая группа – это совокупность отраслевых конкурентов (кластер), в который входят конкурирующие компании примерно с одинаковыми конкурентными стратегиями и схожим положением на рынке (по ассортименту, каналам распространения, применяемым технологии, уровнем сервиса и т.д.)

Если у всех компаний отрасли идентичные стратегии и сходные рыночные позиции, такая отрасль состоит из одной стратегической группы.

Если у каждой компании собственные приемы конкурентной борьбы и обособленная позиция на рынке, то стратегических групп столько же, сколько конкурирующих компаний.

Одним из способов выявления рыночных позиций конкурирующих компаний является разработка карт стратегических групп – диаграмм (как правило, двумерных), отражающих конкурентную структуру отрасли по определенным параметрам (как правило, двум).

Слайд 37Для составления карты стратегических групп необходимо:

Установить параметры дифференциации компаний в отрасли,

Построить диаграммы по двум параметрам из числа тех, которые были определены на первом этапе, нанести точки, обозначающие местоположение каждой компании.

Объединить компании, местоположение которых на графиках примерно совпало, в одну стратегическую группу.

Заключить каждую стратегическую группу в круг, диаметр которого соответствует доле группы в общем объеме продаж отрасли.

Слайд 38Важные замечания по построению карт:

Роль осей наилучшим образом выполняют параметры, отражающие

Например, в производстве безалкогольных напитков основными барьерами являются узнаваемость брендов и каналы сбыта, которые и следует выбирать при составлении карты.

При построении групп в качестве осей координат не следует выбирать параметры, которые изменяются пропорционально друг другу, но следует выбирать параметры, отражающие разнообразие компонентов стратегии в отрасли.

Например, если все фирмы, характеризуемые высокой дифференциацией продукта, имеют также широкую производственную специализацию, оба эти параметра не должны служить в качестве осей.

Параметры, выбираемые для осей могут не носить характер непрерывных или монотонных переменных.

Если стратегические группы отрасли выделяются больше, чем по двум параметрам, то следует составить несколько карт, чтобы представить различные аспекты конкуренции.

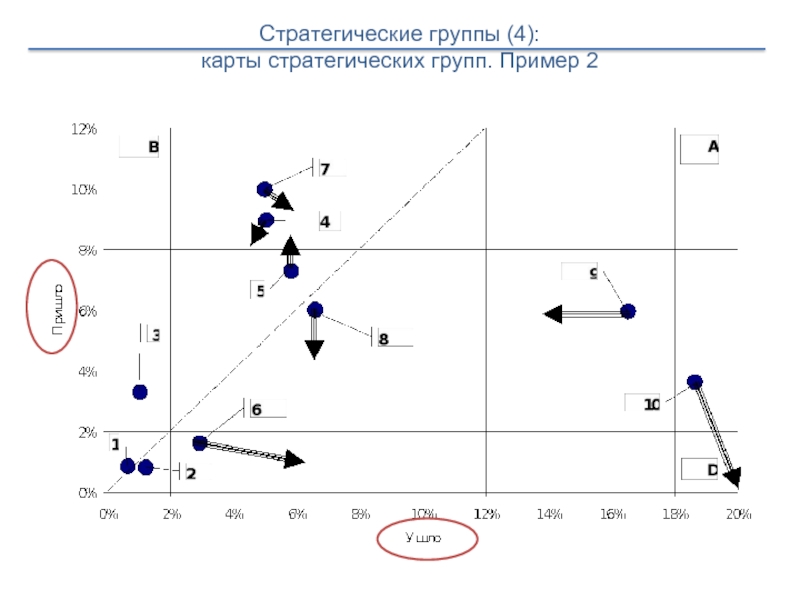

Слайд 41Gartner Magic Quadrant (2010)

по вертикали (аbility to execute) - зрелость продукта

по горизонтали (Completeness of Vision) - понимание поставщиком требований и тенденций развития рынка - возможность реализации, способность производителей реализовать тот или иной продукт в коммерческом виде (конкурентоспособность и успешность продукта, возможность продолжить инвестиции в продукт, успешность ценовой политики, устойчивость к изменениям на рынке, информированность клиентов по продукту, выполнение маркетинговых обещаний)

Лидеры/Leaders обеспечивают широкую функциональность продукта, успешные внедрения, качественную поддержку, имеют "хорошие позиции на завтра«

Провидцы/Visionaries обладают мощной стратегией продвижения, имеют открытые стандарты, гибкую архитектуру и хорошую функциональность. По сравнению с лидерами имеют меньшую степень проникновения на рынок.

Претенденты/Challengers обладают ограничениями, которые связаны в широтой решений и некоторыми рыночными показателями, не демонстрируют понимания направления движения рынка.

Нишевые игроки/Niche Players могут занимать лидирующие позиции в некоторой ограниченной области, фокусируются на небольшом сегменте, функции, сфере деятельности, имеют ограниченную способность к инновациям.

по вертикали (аbility to execute) - зрелость продукта и компании, широта или")

Слайд 47Назад

Проведите конкурентный анализ по пятифакторной модели конкуренции одной из отраслей, товары

бутилированной воды

фруктовых / овощных соков

колбасной продукции

кондитерских товаров (например, конфет / зефира и т.п.)

и др. (по выбору студента, рекомендуется на материалах отрасли, в которой функционирует предприятие – база практики)

Постройте карту стратегических групп исследуемой отрасли

Проанализируйте изменение конкурентной ситуации на рынке ИСУП (на основе данных Gartner)

Слайд 49Компания, которая не изучает действия своих конкурентов, ведет конкурентную борьбу вслепую.

В бизнесе, как на войне, аналитика имеет огромное значение.

Чтобы превзойти соперников, надо отслеживать их действия, понимать их стратегию и прогнозировать действия.

Анализ конкурентов позволяет:

предвидеть их последующие шаги

оценить характер и силу их влияния на стратегию и действия нашей компании

в ответ на действия конкурентов сделать обоснованный выбор между оборонительной позицией и наступлением, если открывается такая возможность.

Слайд 50Прогнозирование вероятных действий конкурентов в ближайшем будущем — самая сложная, но

Типично (но не обязательно):

конкуренты, удовлетворенные своим нынешним положением,

обычно не меняют стратегию и вносят в нее лишь незначительные изменения

компании-аутсайдеры могут вести себя «отчаянно»: активные наступательные или оборонительные действия

агрессивные конкуренты с большими стратегическими амбициями скорее всего попытаются реализовать новые возможности рынка и атаковать более слабых

Слайд 51Конкурентная ситуация на рынке во многом определяется лидером отрасли, поэтому:

важно оценить,

необходимо учитывать, что сохранение или возможная смена лидера отрасли во многом предопределяется:

имеющимся потенциалом конкурентов

движущими силами отрасли

наличием или отсутствием у соперников конкурентных преимуществ

планами других игроков рынка относительно данной компании.

Слайд 52Маркетинговые исследования (мониторинг ситуации на рынке)

Высказывания менеджеров конкурирующих компаний

Ежегодные финансовые

Высказывания высшего руководства

Отчеты независимых аналитиков

Статьи в отраслевых изданиях

Информация на Web-сайте и других интернет-источниках

Экспозиция компании на выставках

Беседы с клиентами, поставщиками и бывшими работниками

Многие крупные компании имеют в структуре отделы конкурентной разведки, которые целенаправленно собирают информацию о конкурентах.

Важно: вопросы этики!

Высказывания менеджеров конкурирующих компаний Ежегодные финансовые отчеты компанийВысказывания высшего руководстваОтчеты")

Слайд 53Важно для прогноза:

делать анализ публичных заявлений руководителей конкурирующих компаний:

важен для понимания

важен с точки зрения понимания стиля их руководства компаний

выяснить, достаточно ли у конкурента гибкости и ресурсов для серьезных стратегических изменений или он способен лишь следовать избранной стратегической линии, внося в нее минимальные коррективы

наладить постоянный мониторинг конкурентов

Слайд 55(продолжение таблицы)

Важно! Компании могут использовать разные стратегии на разных сегментах!

Назад

Важно! Компании могут использовать разные стратегии на разных сегментах!Назад")

Слайд 57Ключевые факторы успеха (КФУ) в отрасли – это стратегические элементы, свойства

КФУ определяет, что важно, а что второстепенно в конкурентной борьбе.

в отрасли – это стратегические элементы, свойства товаров и услуг, производственные")

Слайд 58Для выявления КФУ нужно ответить на следующие вопросы:

На чем основывается выбор

Какими ресурсами и конкурентными возможностями должна располагать компания, чтобы быть успешным конкурентом?

Какие недостатки могут значительно «пошатнуть» конкурентное положение компании?

Слайд 59Примеры:

КФУ в пивоварении

КФУ в производстве одежды

КФУ в производстве жестяной и алюминиевой

разветвленная сеть оптовых дистрибьюторов (для обеспечения доступа к максимально возможному количеству розничных торговых точек)

хорошо продуманная реклама (чтобы убедить потребителей пить именно этот сорт пива и обеспечить, таким образом, высокий уровень продаж через сеть оптоворозничной торговли)

дизайн и цвет моделей

низкий уровень издержек производства (позволяющий назначать привлекательные цены и получать прибыль).

расположение предприятий (поскольку расходы на транспортировку пустых банок достаточно высоки, заводы по их производству должны находиться неподалеку от потребителей)

Назад

Слайд 61Для ответа на вышеупомянутые вопросы нужно определить основные экономические характеристики отрасли:

размер

масштаб конкуренции (локальный, региональный, национальный, глобальный);

темпы роста рынка и этап его жизненного цикла (начало подъема, быстрый рост и пик, начало зрелости, зрелость, насыщение и стагнация, спад);

количество конкурентов и их относительные размеры (множество мелких компаний или немного крупных);

количество покупателей, в том числе промышленных (В2В), и их относительные размеры;

степень интеграции основных конкурентов и ее направление по технологической цепочке ("вперед" и "назад");

каналы распространения продукции;

скорость технологических изменений в производстве и темпы разработки инновационных товаров;

степень дифференциации товаров (услуг) компаний-конкурентов (высокая, слабая, отсутствует);

возможность экономии на масштабе в закупках, производстве, транспортировке, маркетинге и рекламе;

компактность размещения основных компаний в определенных регионах (например, Силиконовая Долина или Голливуд в США, кожевенная промышленность в Италии, винодельческие районы в Калифорнии и Франции, финансовый район в Нью-Йорке);

наличие эффекта обучаемости, когда издержки на единицу продукции снижаются по мере роста кумулятивного объема выпуска изделия в результате накопления производственного опыта;

степень загрузки производственных мощностей как главное условие снижения издержек производства;

требуемый размер капиталовложений, условия входа в отрасль и выхода из нее;

отраслевой показатель прибыльности (выше или ниже среднего по экономике в целом).

Слайд 62Дайте общую экономическую характеристику отрасли, в которой функционирует компания (предприятие -

Предложите способ, с помощью которого можно определить размер рынка (или одного из рынков для диверсифицированной компании), на котором функционирует предприятие-база практики. По возможности оцените размер рынка в натуральном и денежном выражении.

Укажите основных конкурентов предприятия (базы практики). Опишите критерии, на основании которых эти предприятия были включены в число основных конкурентов.

.Предложите способ, с")

Слайд 63Рынок питьевой воды (не Омск)

Общероссийсикй рынок

Товар: бутилированная вода объемом до 5л.

Годовое

Оценка объема рынка: 2,6 млрд. в год

Среднегодовой тем роста: ок. 6% (данные 2016г.)

Сезонность спроса: высокая

Концентрация: 5 крупнейших компаний - ок.37% (Coca Cola и Pepsi Cola - ок.23%)

1.Большое количество компаний

Олигополия Pepsi и Coca

Сильные локальные лидеры

Стандартная продукция

Низкие затраты на переключение

Высокие барьеры на выход

2. Новые конкуренты. Высокие входные барьеры

Борьба за расположение товаров в розничных сетях

3. Заменители. Большое количество (соки, безалкогольные напитки)

Высокая подверженность сезонным колебаниям

4. Поставщики. Низкая дифференциация поставляемой продукции

Низкие затраты на переключение

Возможность вертикальной интеграции

5. Потребители. Низкие затраты на переключение

Ключевая характеристика - качество (а не бренд)

Общероссийсикй рынокТовар: бутилированная вода объемом до 5л.Годовое потребление: ок. 30 л/чел")