университета

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

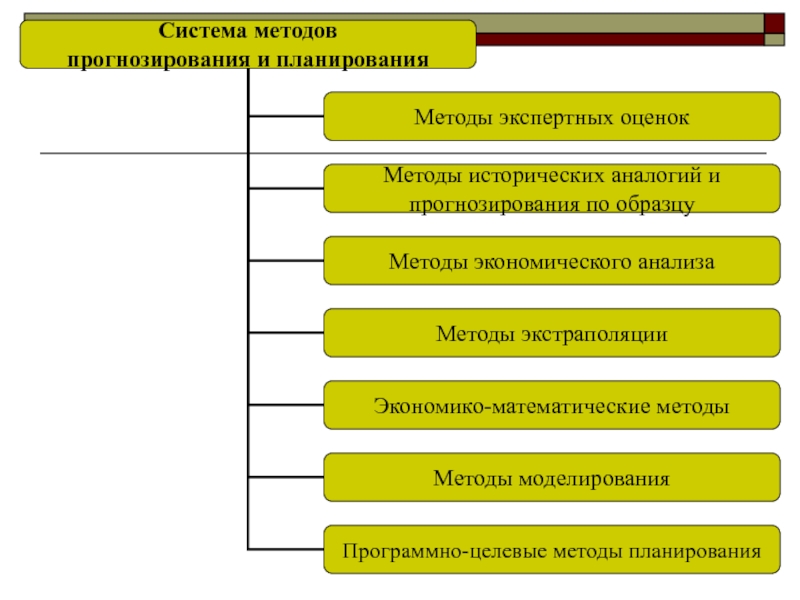

Система методов прогнозирования и планирования презентация

Содержание

- 1. Система методов прогнозирования и планирования

- 3. Система методов прогнозирования и планирования По

- 4. Методы экспертных оценок Задачи прогнозирования, решаемые

- 5. Метод исторических аналогий и прогнозирования по

- 6. Индекс текущего личного материального положения (Россия)

- 7. Благоприятность условий для крупных покупок (Россия)

- 8. Методы экспертных оценок

- 9. Методы экономического анализа метод сравнения;

- 10. Методы экономического анализа (метод сравнения) Метод

- 11. Методы экономического анализа (метод группировок) Метод

- 12. Методы экономического анализа (метод группировок) Оптимальное

- 13. Методы экономического анализа (метод группировок) группировки

- 15. Методы экономического анализа (метод группировок) типологическая

- 16. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013 Быстрорастущие предприятий

- 17. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013 Быстрорастущие предприятий

- 18. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013 Быстрорастущие предприятий

- 19. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013 Быстрорастущие предприятий

- 20. ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

- 21. Методы экономического анализа (балансовый метод)

- 22. Методы экономического анализа (балансовый метод)

- 23. Методы экономического анализа (балансовый метод)

- 24. Методы экономического анализа (балансовый метод)

- 25. Методы экономического анализа (балансовый метод)

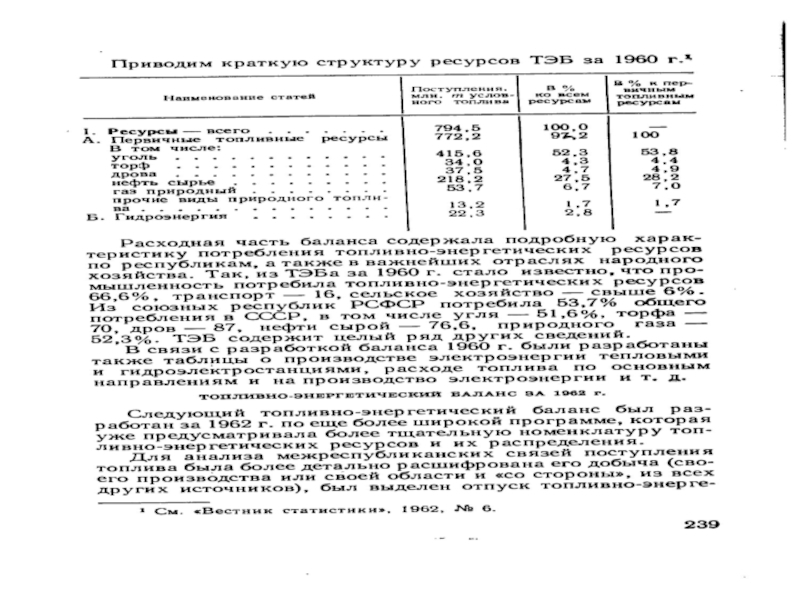

- 27. Баланс энергоресурсов

- 28. Электробаланс

- 33. Внешний долг Российской Федерации, на конец года млн долл. США

- 34. Внешний долг Российской Федерации Внешний долг

- 35. Внешний долг Российской Федерации Долг бывшего

- 36. Платежный баланс

- 37. Платежный баланс Платежный баланс - это

- 38. Платежный баланс Основными компонентами платежного баланса

- 39. Платежный баланс В счете текущих операций

- 40. Счет финансовых операций

- 41. Методы экономического анализа (индексный метод) индивидуальные

- 42. Методы экстраполяции Сущность метода – изучение

- 43. Методы экстраполяции Динамический ряд (ряд динамики)

- 44. Методы экстраполяции Каждое конкретное значение называется

- 45. Методы экстраполяции Интервальные ряды динамики. Моментный

- 46. Методы экстраполяции Требования анализа и прогноза

- 47. Методы экстраполяции Простейшие показатели рядов динамики:

- 48. Методы экстраполяции 4) цепные и базисные

- 49. Методы экстраполяции 6) средний уровень ряда

- 50. Методы экстраполяции 6) средний уровень ряда

- 51. Методы экстраполяции для рядов с неравными

- 52. Методы экстраполяции Если в пределах интервала развитие явления нелинейно, то

- 53. Методы экстраполяции По формулам средних для

- 54. Методы экстраполяции Характеристика устойчивости ряда относительно

- 55. Методы экстраполяции Метод подбора функции (выравнивание

- 56. Методы экстраполяции Линейная функция (y=a+bt) применяется

- 57. Методы экстраполяции Параболическая функция (

- 58. Методы экстраполяции Экспоненциальная функция

- 59. Методы экстраполяции Гиперболическая функция (y=a+b/x) применяется

- 60. Методы экстраполяции Гармонические функции

- 61. Методы экстраполяции Упрощение – метод скользящей

- 62. Методы экстраполяции (периодизация) Периодизация рядов динамики

- 63. Методы экстраполяции (периодизация) Однородные хронологические интервалы

- 64. Методы экстраполяции (периодизация) в) равенство вторых

Слайд 1МЕТОДЫ ПРОГНОЗИРОВАНИЯ И ПЛАНИРОВАНИЯ

Почекутова Е.Н., Институт экономики, управления и природопользования

Сибирского федерального

Слайд 3

Система методов прогнозирования и планирования

По степени формализации методы можно разделить на

интуитивные и формализованные.

Интуитивные методы – методы экспертных оценок, исторических аналогий и прогнозирования по образцу.

Интуитивные методы – методы экспертных оценок, исторических аналогий и прогнозирования по образцу.

Слайд 4

Методы экспертных оценок

Задачи прогнозирования, решаемые с помощью методов экспертных оценок, включают

два формально не связанных между собой элемента:

определение возможных вариантов развития объекта прогнозирования ;

их оценку.

Метод «мозгового штурма», метод «Дельфи»,

метод ранжирования, метод весовых коэффициентов,

метод последовательного сравнения.

определение возможных вариантов развития объекта прогнозирования ;

их оценку.

Метод «мозгового штурма», метод «Дельфи»,

метод ранжирования, метод весовых коэффициентов,

метод последовательного сравнения.

Слайд 5

Метод исторических аналогий и прогнозирования по образцу

Исторические аналогии позволяют решать задачи

научно-технического прогнозирования. При этом в качестве источника опережающей информации используются показатели качества аналога, сдвинутые относительно объекта по оси времени.

Метод исторических аналогий эффективен при определении направлений развития новых отраслей и экономических районов.

Метод исторических аналогий эффективен при определении направлений развития новых отраслей и экономических районов.

")

")

Слайд 9

Методы экономического анализа

метод сравнения;

метод группировок;

балансовый метод;

индексный метод;

нормативный

метод.

Слайд 10

Методы экономического анализа (метод сравнения)

Метод сравнения – базовый метод познания, позволяющих

характеризовать развитие изучаемого объекта по сравнению с выбранным эталоном.

Объекты сравнения должные иметь общие базовые характеристики.

Сравнение можно проводить в пространстве и во времени.

Метод сравнения позволяет выявить и понять причины различия объектов исследования.

Объекты сравнения должные иметь общие базовые характеристики.

Сравнение можно проводить в пространстве и во времени.

Метод сравнения позволяет выявить и понять причины различия объектов исследования.

Метод сравнения – базовый метод познания, позволяющих характеризовать развитие изучаемого")

Слайд 11

Методы экономического анализа (метод группировок)

Метод группировок применяется для определения группы объектов

исследования обладающих общностью.

Группировка – распределение единиц по группам в соответствии со следующим принципом: различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам.

Группировка – распределение единиц по группам в соответствии со следующим принципом: различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам.

Метод группировок применяется для определения группы объектов исследования обладающих общностью.Группировка")

Слайд 12

Методы экономического анализа (метод группировок)

Оптимальное число групп определяется по правилу Стерджесса

группировки с равными интервалами

Оптимальное число групп определяется по правилу Стерджесса группировки с равными интервалами")

Слайд 13

Методы экономического анализа (метод группировок)

группировки с неравными интервалами (постепенно возрастающие или

постепенно убывающие). При этом исследуемая совокупность делится на группы примерно равного заполнения с большим числом единиц. Неравные интервалы могут использоваться, например, в таких случаях:

а) при исследовании группировки с применением нескольких признаков, дающих возможность составить несколько подгрупп, где требуются уже и более длинные и более короткие интервалы;

б) при образовании крупных групп с новым качеством на базе мелких групп при условии сохранения их однородности, что приводит к увеличению интервалов.

а) при исследовании группировки с применением нескольких признаков, дающих возможность составить несколько подгрупп, где требуются уже и более длинные и более короткие интервалы;

б) при образовании крупных групп с новым качеством на базе мелких групп при условии сохранения их однородности, что приводит к увеличению интервалов.

группировки с неравными интервалами (постепенно возрастающие или постепенно убывающие). При")

Слайд 15

Методы экономического анализа (метод группировок)

типологическая группировка – выявление в качественно разнородной

совокупности однородных групп;

структурная группировка – разделение однородной совокупности на группы по тому или иному варьирующему группировочному признаку;

аналитической группировки заключается в исследовании взаимосвязей между факторными признаками в качественно однородной совокупности.

структурная группировка – разделение однородной совокупности на группы по тому или иному варьирующему группировочному признаку;

аналитической группировки заключается в исследовании взаимосвязей между факторными признаками в качественно однородной совокупности.

типологическая группировка – выявление в качественно разнородной совокупности однородных групп;структурная")

Слайд 16ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013

Быстрорастущие предприятий

Слайд 17ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013

Быстрорастущие предприятий

Слайд 18ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013

Быстрорастущие предприятий

Слайд 19ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКОЙ АКТИВНОСТИ В НОВОСИБИРСКОЙ ОБЛАСТИ, 2013

Быстрорастущие предприятий

Слайд 20 ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

формирования показателей бизнес-демографии (в части юридических лиц), Приказ Росстата № 541 от 29 августа 2014 г.

Быстрорастущие предприятия определяются как в категории занятости (число наёмных работников), так и в категории оборота.

В зависимости от уровня установленных пороговых значений существуют следующие виды быстрорастущих предприятий:

Предприятия с высоким потенциалом роста – это предприятия, на которых прирост численности наёмных работников или оборота в течение трёх лет сохраняется не ниже 10% в год.

Быстрорастущие предприятия – предприятия со средним годовым приростом, превышающим 20% в год за трёхлетний период.

«Газели» - это подгруппа быстрорастущих предприятий, возраст которых не превышает пяти лет. То есть, все предприятия в возрасте 4 и 5 лет со среднегодовым приростом, превышающим 20% в год за трёхлетний период, следует считать «газелями».

Рост измеряется по средней численности работников и по обороту.

Минимальное пороговое значение размера предприятия обычно устанавливается на уровне 10 наёмных работников на начало периода роста.

Вместе с тем, чтобы избежать недоучёта слишком большого числа предприятий быстрорастущие предприятия определяются также в рамках группы предприятий с численностью работников от 5 до 10 человек на начало периода роста. Эти предприятия классифицируются как «мыши».

Слайд 21

Методы экономического анализа (балансовый метод)

Позволяет реализовать принцип сбалансированности и пропорциональности.

Данный метод предполагает разработку системы балансов.

Баланс – это уравнение, равенство, равновесие двух сторон. Обычно баланс имеет вид таблицы с системой показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой части, показывающей распределение по всем направлениям их расхода.

Баланс – это уравнение, равенство, равновесие двух сторон. Обычно баланс имеет вид таблицы с системой показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой части, показывающей распределение по всем направлениям их расхода.

Позволяет реализовать принцип сбалансированности и пропорциональности. Данный метод предполагает")

Слайд 22

Методы экономического анализа (балансовый метод)

Применяется для взаимоувязки объема и структуры

общественных потребностей с материальными, трудовыми и финансовыми ресурсами, а также взаимного согласования всех разделов и показателей планов.

Инструмент обеспечения планомерности, пропорциональности, научной обоснованности пропорций воспроизводства, отраслевой и территориальной структуры общественного производства.

Инструмент обеспечения планомерности, пропорциональности, научной обоснованности пропорций воспроизводства, отраслевой и территориальной структуры общественного производства.

Применяется для взаимоувязки объема и структуры общественных потребностей с")

Слайд 23

Методы экономического анализа (балансовый метод)

Сущность балансового метода состоит в разработке

системы балансов, соответствующих многообразию планируемых пропорций: народнохозяйственных, межотраслевых, внутриотраслевых, территориальных и др.

Сущность балансового метода состоит в разработке системы балансов, соответствующих")

Слайд 24

Методы экономического анализа (балансовый метод)

Применение балансового метода в планировании предполагает,

что производство ресурсов, продуктов, услуг отраслей, регионов или экономики в целом обосновывается путем составления балансов, в которых предварительно определяются потребности и источники удовлетворения этих потребностей. Затем выявленные ресурсы увязываются с расчетными потребностями, т.е. балансируются.

Поскольку совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей – распределение их по степени значимости.

Поскольку совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей – распределение их по степени значимости.

Применение балансового метода в планировании предполагает, что производство ресурсов,")

Слайд 25

Методы экономического анализа (балансовый метод)

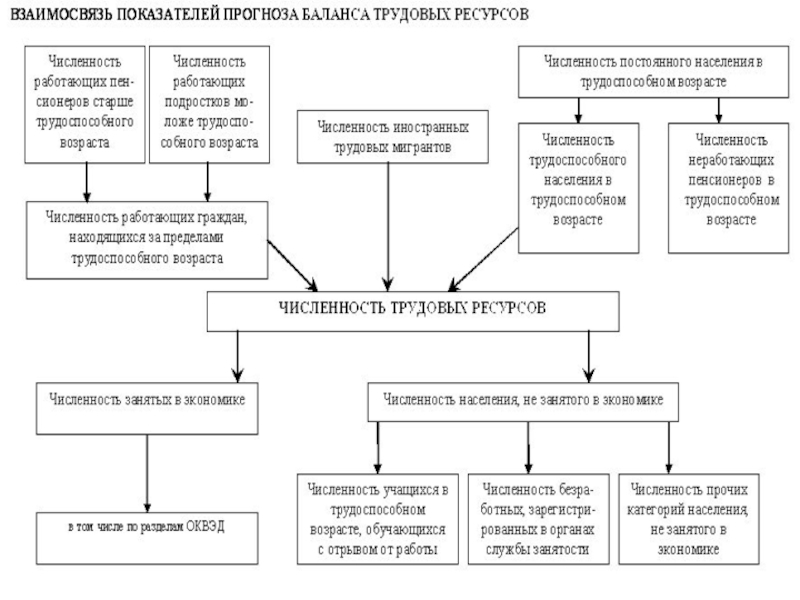

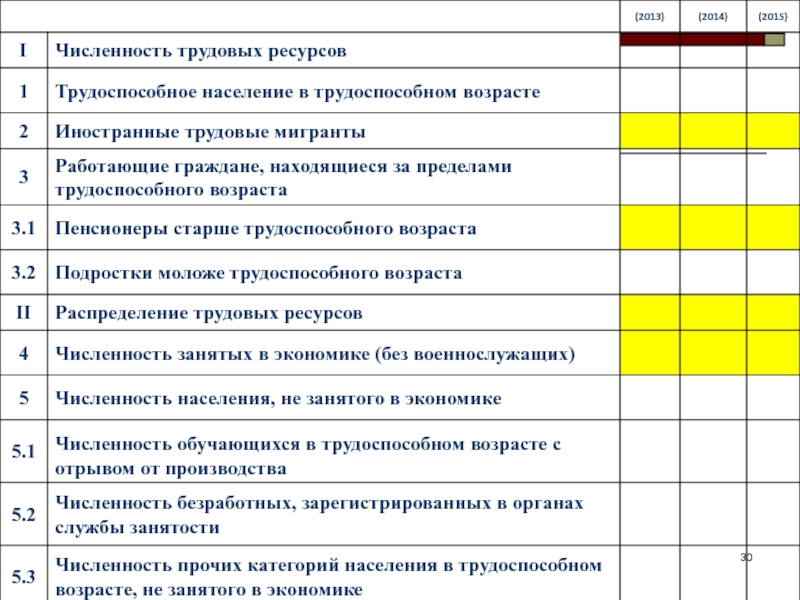

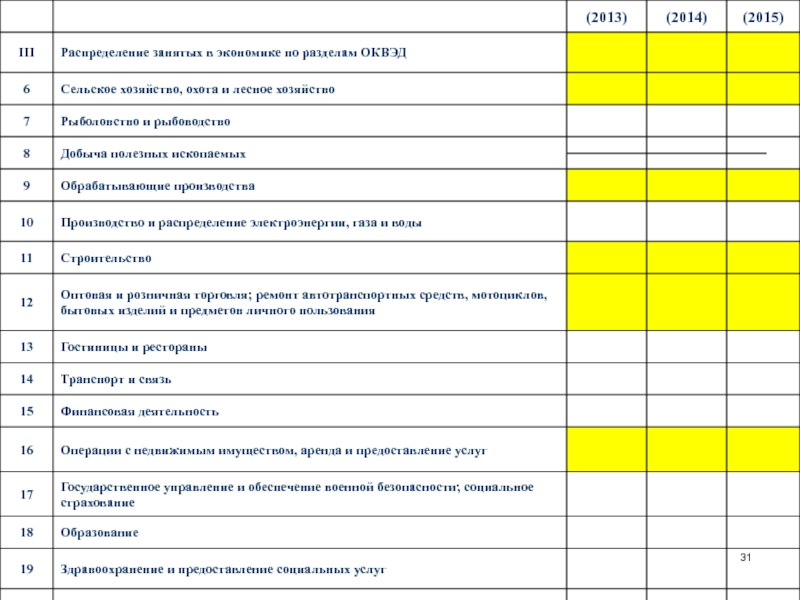

В общей системе экономических балансов выделяются

балансы материальные, трудовые и финансовые.

Подсистема материальных балансов является самой многочисленной и разветвленной в общей системе балансов. С помощью материальных балансов обеспечивается всесторонняя увязка производства и потребления материальных ресурсов. Основное назначение материальных балансов – увязка общественных потребностей в определенных видах продукции с ресурсами. Они позволяют обеспечить наиболее распределение продукции между регионами и товаропроизводителями.

Подсистема материальных балансов является самой многочисленной и разветвленной в общей системе балансов. С помощью материальных балансов обеспечивается всесторонняя увязка производства и потребления материальных ресурсов. Основное назначение материальных балансов – увязка общественных потребностей в определенных видах продукции с ресурсами. Они позволяют обеспечить наиболее распределение продукции между регионами и товаропроизводителями.

В общей системе экономических балансов выделяются балансы материальные, трудовые")

Слайд 34

Внешний долг Российской Федерации

Внешний долг Российской Федерации – непогашенная сумма текущих

безусловных обязательств резидентов перед нерезидентами, которая требует выплат процентов и/или основного долга в будущем. Источником информации служит отчетность Банка России.

Органы государственного управления.

Данная категория включает внешнюю задолженность федеральных органов управления, возникшую как в период с 1992 г. - новый российский долг, так и задолженность, сформировавшуюся до 1992 г. и принятую на себя Россией после распада СССР, - долг бывшего СССР, а также задолженность субъектов Российской Федерации перед нерезидентами по привлеченным кредитам и выпущенным долговым ценным бумагам, номинированным в российских рублях.

Новый российский долг охватывает средства, привлеченные от МБРР, ЕБРР, других международных организаций и правительств иностранных государств, задолженность перед нерезидентами по всем суверенным еврооблигациям, размещенным Правительством Российской Федерации, в том числе выпущенным при реструктуризации ГКО-ОФЗ, а также долга перед Лондонским клубом. Эти обязательства являются непросроченными. В состав прочей задолженности включается внешняя задолженность по текущим операциям.

Органы государственного управления.

Данная категория включает внешнюю задолженность федеральных органов управления, возникшую как в период с 1992 г. - новый российский долг, так и задолженность, сформировавшуюся до 1992 г. и принятую на себя Россией после распада СССР, - долг бывшего СССР, а также задолженность субъектов Российской Федерации перед нерезидентами по привлеченным кредитам и выпущенным долговым ценным бумагам, номинированным в российских рублях.

Новый российский долг охватывает средства, привлеченные от МБРР, ЕБРР, других международных организаций и правительств иностранных государств, задолженность перед нерезидентами по всем суверенным еврооблигациям, размещенным Правительством Российской Федерации, в том числе выпущенным при реструктуризации ГКО-ОФЗ, а также долга перед Лондонским клубом. Эти обязательства являются непросроченными. В состав прочей задолженности включается внешняя задолженность по текущим операциям.

Слайд 35

Внешний долг Российской Федерации

Долг бывшего СССР включает заимствования у бывших социалистических

стран и прочих стран – официальных кредиторов, а также остаток обязательств по аккредитивам, просроченным инкассо, товарным кредитам и процентам на просроченную задолженность, входящим в прочую задолженность.

Долг субъектов Российской Федерации – задолженность перед нерезидентами по кредитам, привлеченным субъектами Российской Федерации, и по выпущенным ими долговым ценным бумагам, номинированным в российских рублях.

Центральный банк является функциональной категорией, которая охватывает внешние долговые обязательства Банка России, а также Минфина России в части задолженности перед МВФ (задолженность Минфина по кредитам перед МВФ полностью погашена во II квартале 2005 года; задолженность по распределению СДР отнесена на баланс Банка России с I квартала 2011 года).

Банки. Включаются обязательства перед нерезидентами кредитных организаций и Внешэкономбанка (в части коммерческой деятельности).

Прочие секторы. Включается задолженность по привлеченным внешним ресурсам.

Долг субъектов Российской Федерации – задолженность перед нерезидентами по кредитам, привлеченным субъектами Российской Федерации, и по выпущенным ими долговым ценным бумагам, номинированным в российских рублях.

Центральный банк является функциональной категорией, которая охватывает внешние долговые обязательства Банка России, а также Минфина России в части задолженности перед МВФ (задолженность Минфина по кредитам перед МВФ полностью погашена во II квартале 2005 года; задолженность по распределению СДР отнесена на баланс Банка России с I квартала 2011 года).

Банки. Включаются обязательства перед нерезидентами кредитных организаций и Внешэкономбанка (в части коммерческой деятельности).

Прочие секторы. Включается задолженность по привлеченным внешним ресурсам.

Слайд 37

Платежный баланс

Платежный баланс - это статистическая система, в которой отражаются все

экономические операции между резидентами данной страны и резидентами других стран (нерезидентами), которые произошли в течение определенного периода времени.

Основополагающим критерием при определении резидентства институциональной единицы является центр ее экономического интереса, который находится на экономической территории страны.

К основным классификационным категориям операций, учитываемых платежным балансом, относятся счет текущих операций, счет операций с капиталом и финансовый счет.

В счете текущих операций приводятся показатели экспорта и импорта товаров и услуг, а также показатели по выплаченным первичным и вторичным доходам. К первичным доходам относятся оплата труда, доходы от инвестиций, рента. К вторичным - текущие трансферты между резидентами и нерезидентами.

В счете операций с капиталом приводятся показатели операций с капитальными трансфертами и непроизведенными нефинансовыми активами.

Финансовый счет представляет показатели по операциям с финансовыми требованиями резидентов к нерезидентам и обязательствам резидентов перед нерезидентами.

Данные приведены в соответствии с шестой версией Руководства МВФ по платежному балансу и международной инвестиционной позицией (РПБ6).

Основополагающим критерием при определении резидентства институциональной единицы является центр ее экономического интереса, который находится на экономической территории страны.

К основным классификационным категориям операций, учитываемых платежным балансом, относятся счет текущих операций, счет операций с капиталом и финансовый счет.

В счете текущих операций приводятся показатели экспорта и импорта товаров и услуг, а также показатели по выплаченным первичным и вторичным доходам. К первичным доходам относятся оплата труда, доходы от инвестиций, рента. К вторичным - текущие трансферты между резидентами и нерезидентами.

В счете операций с капиталом приводятся показатели операций с капитальными трансфертами и непроизведенными нефинансовыми активами.

Финансовый счет представляет показатели по операциям с финансовыми требованиями резидентов к нерезидентам и обязательствам резидентов перед нерезидентами.

Данные приведены в соответствии с шестой версией Руководства МВФ по платежному балансу и международной инвестиционной позицией (РПБ6).

Слайд 38

Платежный баланс

Основными компонентами платежного баланса являются:

Товары. Кроме экспорта и импорта традиционных

товаров внешней торговли, отражаемых по статьям «основной экспорт товаров», «основной импорт товаров» по данной статье отражаются товары, экспортируемые (импортируемые) для переработки с последующим реимпортом (реэкспортом), товары, приобретаемые в портах транспортными организациями, немонетарное золото.

Услуги. По данной статье отражаются услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам.

Доходы от инвестиций и оплата труда. По этой статье отражаются доходы от предоставления резидентами факторов производства (труда, капитала) нерезидентам (или наоборот).

Трансферты. Трансферт по определению является операцией, в которой одна институциональная единица предоставляет другой единице товар, услугу, актив или права собственности, не получая взамен в качестве эквивалента товара, услуги или актива. Подразделяется на текущие и капитальные.

Услуги. По данной статье отражаются услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам.

Доходы от инвестиций и оплата труда. По этой статье отражаются доходы от предоставления резидентами факторов производства (труда, капитала) нерезидентам (или наоборот).

Трансферты. Трансферт по определению является операцией, в которой одна институциональная единица предоставляет другой единице товар, услугу, актив или права собственности, не получая взамен в качестве эквивалента товара, услуги или актива. Подразделяется на текущие и капитальные.

Слайд 39

Платежный баланс

В счете текущих операций положительное сальдо показывает превышение экспорта товаров

и услуг над импортом, полученных доходов и трансфертов над выплаченными: отрицательное - превышение импорта товаров и услуг над экспортом, выплаченных доходов и трансфертов над полученными.

Операции с финансовыми инструментами. В финансовом счете отражаются операции с активами и обязательствами резидентов по отношению к нерезидентам, которые произошли в отчетном периоде. Активы и обязательства в первую очередь классифицируются по функциональному признаку: прямые инвестиции, портфельные инвестиции, производственные финансовые инструменты и прочие инвестиции.

Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате операций. Наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств.

Платежный баланс разрабатывается Центральным банком Российской Федерации на основе банковской и государственной статистики, а также информации других министерств и ведомств.

Операции с финансовыми инструментами. В финансовом счете отражаются операции с активами и обязательствами резидентов по отношению к нерезидентам, которые произошли в отчетном периоде. Активы и обязательства в первую очередь классифицируются по функциональному признаку: прямые инвестиции, портфельные инвестиции, производственные финансовые инструменты и прочие инвестиции.

Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате операций. Наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств.

Платежный баланс разрабатывается Центральным банком Российской Федерации на основе банковской и государственной статистики, а также информации других министерств и ведомств.

Слайд 41

Методы экономического анализа (индексный метод)

индивидуальные индексы;

агрегатные индексы;

мультипликативные индексные модели.

индивидуальные индексы;агрегатные индексы;мультипликативные индексные модели.")

Слайд 42

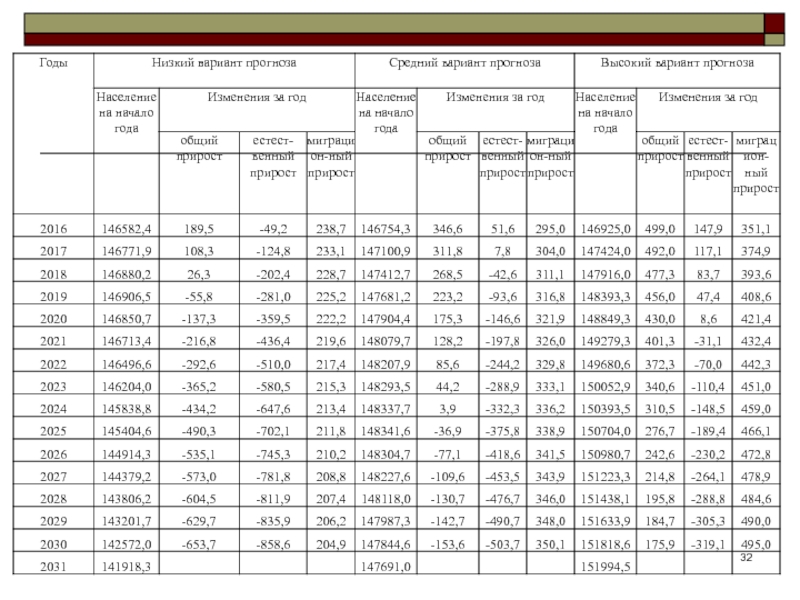

Методы экстраполяции

Сущность метода – изучение сложившихся в прошлом и настоящем устойчивых

тенденций развития объекта прогноза и переносе их на будущее.

Формальная экстраполяция – предположение о сохранении в будущем прошлых и настоящих тенденций.

Прогнозная экстраполяция – фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Формальная экстраполяция – предположение о сохранении в будущем прошлых и настоящих тенденций.

Прогнозная экстраполяция – фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Слайд 43

Методы экстраполяции

Динамический ряд (ряд динамики) – это множество наблюдений, полученных последовательно

во времени.

Тренд – длительная тенденция изменения экономических показателей. Функция представляет собой простейшую математико-статистическую (трендовую) модель изучаемого явления.

Тренд – длительная тенденция изменения экономических показателей. Функция представляет собой простейшую математико-статистическую (трендовую) модель изучаемого явления.

– это множество наблюдений, полученных последовательно во времени.Тренд –")

Слайд 44

Методы экстраполяции

Каждое конкретное значение называется уровнем ряда.

Упорядоченность во времени подтверждается указанием

либо временного интервала, или момента, к которому относится данный уровень.

Слайд 45

Методы экстраполяции

Интервальные ряды динамики.

Моментный ряд динамики.

Комплексные ряды.

________________________________________________________________________________________

Средние величины, относительные величины структуры,

относительные величины сравнения, интенсивности, относительные величины динамики.

Слайд 46

Методы экстраполяции

Требования анализа и прогноза по трендовым моделям:

правильная периодизация;

однокачественность отдельных уровней

временного ряда;

выполнение условия сопоставимости уровней с точки зрения одинаковости единиц измерения, наличия равных интервалов времени, периодичности регистрации для моментных рядов, одинаковых границ объектов и т.д.;

упорядоченность уровней во времени.

выполнение условия сопоставимости уровней с точки зрения одинаковости единиц измерения, наличия равных интервалов времени, периодичности регистрации для моментных рядов, одинаковых границ объектов и т.д.;

упорядоченность уровней во времени.

Слайд 47

Методы экстраполяции

Простейшие показатели рядов динамики:

1) цепной коэффициент роста (индекс роста) или

цепные темпы роста:

2) базисные коэффициенты или базисные темпы роста:

3) средние коэффициенты роста или темпы роста:

2) базисные коэффициенты или базисные темпы роста:

3) средние коэффициенты роста или темпы роста:

цепной коэффициент роста (индекс роста) или цепные темпы роста:2)")

Слайд 48

Методы экстраполяции

4) цепные и базисные показатели абсолютного прироста:

5) цепные и базисные

показатели темпов прироста:

цепные и базисные показатели абсолютного прироста:5) цепные и базисные показатели темпов прироста:")

Слайд 49

Методы экстраполяции

6) средний уровень ряда (интервальные ряды):

для рядов с равными периодами

-

для рядов по отрезкам

средний уровень ряда (интервальные ряды):для рядов с равными периодами- для рядов по отрезкам")

Слайд 50

Методы экстраполяции

6) средний уровень ряда (моментные ряды):

для рядов с равными периодами

-

для рядов с равными интервалами

средний уровень ряда (моментные ряды):для рядов с равными периодами- для рядов с")

Слайд 51

Методы экстраполяции

для рядов с неравными интервалами

а затем определяется общий средний уровень

ряда

Слайд 53

Методы экстраполяции

По формулам средних для интервального ряда рассчитывается

среднемесячный и среднегодовой объем

производства;

среднегодовой сбор сельскохозяйственных культур;

средний объем перевозок;

и т.д.

среднегодовой сбор сельскохозяйственных культур;

средний объем перевозок;

и т.д.

Слайд 54

Методы экстраполяции

Характеристика устойчивости ряда относительно его средней – показатель дисперсии и

среднего квадратического отклонения (вид ряда не принимается во внимание):

Слайд 55

Методы экстраполяции

Метод подбора функции (выравнивание временного ряда) y=f(t).

Метод наименьших квадратов (МНК):

Выбор линейной, гиперболической, экспоненциальной, степенной, логарифмической и др. функций.

Функция y=f(t) должна давать понятное содержательное объяснение изучаемого процесса.

y=f(t).Метод наименьших квадратов (МНК): Выбор линейной, гиперболической,")

Слайд 56

Методы экстраполяции

Линейная функция (y=a+bt) применяется для описания процессов, равномерно развивающихся во

времени.

Критерий: более или менее постоянные абсолютные цепные приросты, не проявляющие тенденции ни к увеличению, ни к снижению.

Критерий: более или менее постоянные абсолютные цепные приросты, не проявляющие тенденции ни к увеличению, ни к снижению.

применяется для описания процессов, равномерно развивающихся во времени.Критерий: более или")

Слайд 57

Методы экстраполяции

Параболическая функция (

) применяется для описания процессов, имеющих ускорение/замедление развития.

Критерий: абсолютные цепные приросты сами по себе имеют тенденцию развития, но разности второго порядка не имеют тенденцию.

Критерий: абсолютные цепные приросты сами по себе имеют тенденцию развития, но разности второго порядка не имеют тенденцию.

применяется для")

Слайд 58

Методы экстраполяции

Экспоненциальная функция

применяется для описания процессов, имеющих постоянный рост.

Критерий: постоянные

цепные темпы роста, темпы прироста, коэффициенты роста.

Слайд 59

Методы экстраполяции

Гиперболическая функция (y=a+b/x) применяется для описания процессов, характеризующихся насыщением, когда

существует фактор сдерживающий рост прогнозируемого показателя.

применяется для описания процессов, характеризующихся насыщением, когда существует фактор сдерживающий")

Слайд 61

Методы экстраполяции

Упрощение – метод скользящей средней

сглаживание по трем точкам

сглаживание

по пяти точкам

Слайд 62

Методы экстраполяции (периодизация)

Периодизация рядов динамики предполагает выделение однокачественных этапов (периодов) развития,

расчленения динамических рядов на однородные интервалы.

По существу периодизация – типологическая группировка уровней изолированного или комплексного хронологического ряда.

По существу периодизация – типологическая группировка уровней изолированного или комплексного хронологического ряда.

Периодизация рядов динамики предполагает выделение однокачественных этапов (периодов) развития, расчленения динамических рядов")

Слайд 63

Методы экстраполяции (периодизация)

Однородные хронологические интервалы – интервалы, в пределах изменение уровня

ряда подчиняется единому закону развития:

а) равенство уровней ядра

б) равенство абсолютных приростов

а) равенство уровней ядра

б) равенство абсолютных приростов

Однородные хронологические интервалы – интервалы, в пределах изменение уровня ряда подчиняется единому")

Слайд 64

Методы экстраполяции (периодизация)

в) равенство вторых абсолютных разностей

г) равенство цепных темпов роста

в) равенство вторых абсолютных разностейг) равенство цепных темпов роста")