- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Ценовая политика в международном маркетинге презентация

Содержание

- 1. Ценовая политика в международном маркетинге

- 2. Особенности ценовой политики Ценообразующие факторы: Издержки производства

- 3. Алгоритм принятия решений по цене Определение целей

- 4. Цели ценообразования Увеличение прибыли Увеличение доли рынка Поддержание существующего положения

- 5. Отражает ли цена качество продукции? Конкурентоспособна

- 6. Целевое ценообразование (Target Costing) 6. Какими

- 7. Методика каскадного ценообразования 1. Полная национальная себестоимость

- 8. Методика каскадного ценообразования + расходы по

- 9. Определение цен с учетом ценовой конкуренции

- 10. Виды цен в международном маркетинге Мировая

- 11. Источники информации о мировых ценах

- 12. Виды цен в международном маркетинге

- 13. ИНКОТЕРМС-2010 (International commerce terms) стандартные условия

- 14. Причины разработки Инкотермс часто сторонам контракта неизвестны

- 15. Правила Инкотермс были приняты в 1936

- 16. Юридический статус Инкотермс применяются в

- 17. ИНКОТЕРМС-2010 общее количество терминов сокращено с

- 18. Инкотермс не определяют: момент перехода права

- 21. Термин DAT - «Delivered at Terminal» («Поставка

- 22. DAP -«Delivered at Place» («Поставка в месте

- 23. Пример расчета Белорусская организация розничной торговли импортировала

- 24. Исходные данные условия поставки - EXW г.Берлин

- 25. Калькуляция розничной цены товаров, поступивших по контракту

- 26. Калькуляция розничной цены товаров, поступивших по контракту

- 27. Калькуляция розничной цены товаров, поступивших по контракту

- 28. Виды цен в международном маркетинге Справочная цена

- 29. Формирование импортной цены Запрос предложения о

- 30. Зависимость цены от изменения цен на материалы

- 31. Цена с учетом поправок Цп=

- 32. Основные виды поправок На уторговывание

- 33. Эскалация цены Даже при оптимальных условиях производителю

- 34. Пример эскалации цены

- 35. Подходы к снижению цен Высокие тарифы зачастую

- 36. Подходы к снижению цен 2. Производитель может

- 37. Подходы к снижению цен 3. Использование более

- 38. Подходы к снижению цен 4. Устранение

- 39. Подходы к снижению цен 5. Для снижения

- 40. Подходы к снижению цен 6. Модификация продукции

- 41. Подходы к снижению цен 7. Оптовая перевозка

- 42. Подходы к снижению цен 8. Использование скидок

- 43. Скидки Общая (простая) Скидка для эксклюзивного импортера

- 44. Бонусные скидки (bonus rebates - скидки

- 45. Дилерские скидки (dealer discount)

- 46. Скидки "сконто" (cash discount) применяются,

- 47. Специальные скидки (extra discount)

- 48. Специфические проблемы, связанные с ценами в ММ

- 49. Причины различий в ценах Ценовая стратегия

- 50. 21 сентября 2013 года в 9 странах

- 51. Специфические проблемы, связанные с ценами в ММ

- 52. Цели применения трансфертных цен снижение таможенных

- 53. Основные факторы трансфертного ценообразования Различия в уровнях

- 54. Пример в стране экспортера А

- 55. Сделка между независимыми компаниями

- 56. Сделка между аффилированными компаниями (механизм трансфертных цен с занижением цены)

- 57. Сделка 2 между независимыми компаниями

- 58. Сделка между аффилированными компаниями (механизм трансфертных цен с завышением цены)

- 59. Проблемы трансфертного ценообразования Нарушается рыночный механизм

- 60. Проблемы трансфертного ценообразования Трансфертные цены позволяют

Слайд 2Особенности ценовой политики

Ценообразующие факторы:

Издержки производства

Цены конкурентов (местных и экспортеров)

Спрос

Транспортные издержки

Надбавки/Скидки в

пользу посредников

Ввозные пошлины и иные сборы

Затраты на рекламу и другие элементы стимулирования сбыта.

Ввозные пошлины и иные сборы

Затраты на рекламу и другие элементы стимулирования сбыта.

СпросТранспортные издержкиНадбавки/Скидки в пользу посредниковВвозные пошлины и")

Слайд 3Алгоритм принятия решений по цене

Определение целей ценообразования

Определение общей политики

ценообразования

3. Формирование ценовой

стратегии

4. Реализация ценовой стратегии

5. Корректировка цен

4. Реализация ценовой стратегии

5. Корректировка цен

Слайд 4Цели ценообразования

Увеличение прибыли

Увеличение доли рынка

Поддержание существующего положения

Слайд 5Отражает ли цена качество продукции?

Конкурентоспособна ли цена в условиях локального рынка?

Преследует

ли фирма стратегии проникновения или стратегии «снятия сливок»?

Какие типы скидок для конечных покупателей и посредников (advertising аllowance, trade-in) может предложить фирма на зарубежном рынке?

Будут ли цены различными для разных рыночных сегментов?

Какие типы скидок для конечных покупателей и посредников (advertising аllowance, trade-in) может предложить фирма на зарубежном рынке?

Будут ли цены различными для разных рыночных сегментов?

Целевое ценообразование

(Target Costing)

Слайд 6Целевое ценообразование

(Target Costing)

6. Какими ценовыми инструментами сможет воспользоваться фирма при

росте (снижении) ее издержек?

7. Каков спрос на зарубежном рынке с точки зрения его эластичности?

8. Как выглядят цены на продукцию фирмы с позиций зарубежного государства – обоснованными или «грабительскими»?

9. Не вмешается ли в ценообразование фирмы антидемпинговое законодательство зарубежной страны?

7. Каков спрос на зарубежном рынке с точки зрения его эластичности?

8. Как выглядят цены на продукцию фирмы с позиций зарубежного государства – обоснованными или «грабительскими»?

9. Не вмешается ли в ценообразование фирмы антидемпинговое законодательство зарубежной страны?

6. Какими ценовыми инструментами сможет воспользоваться фирма при росте (снижении) ее издержек?7.")

Слайд 7Методика каскадного ценообразования

1. Полная национальная себестоимость товара

+ Стоимость упаковки и

подготовки к экспорту

+ доля затрат на функционирование экспортной службы предприятия =

2. Экспортная себестоимость до отправки товара

+ Издержки на погрузку и транспортировку между странами

+ страховые расходы по транспорту

+ «консульские сборы»

+ таможенные платежи

+ затраты на гарантированное хранение =

3. Себестоимость товара, прибывшего в иностранное государство

+ доля затрат на функционирование экспортной службы предприятия =

2. Экспортная себестоимость до отправки товара

+ Издержки на погрузку и транспортировку между странами

+ страховые расходы по транспорту

+ «консульские сборы»

+ таможенные платежи

+ затраты на гарантированное хранение =

3. Себестоимость товара, прибывшего в иностранное государство

Слайд 8Методика каскадного ценообразования

+ расходы по сбыту в зарубежной стране (стоимость

хранения, затраты на торговый персонал, издержки сбыта, издержки продвижения,)

+ издержки послепродажного обслуживания =

4. Себестоимость товара до финансовых расходов в иностранном государстве

+ финансовые расходы (финансирование продаж, кредит) =

5. Себестоимость товара в иностранном государстве до учета риска

+ стоимость покрытия политических, финансовых и коммерческих рисков =

6. Полная стоимость товара в иностранном государстве

+ издержки послепродажного обслуживания =

4. Себестоимость товара до финансовых расходов в иностранном государстве

+ финансовые расходы (финансирование продаж, кредит) =

5. Себестоимость товара в иностранном государстве до учета риска

+ стоимость покрытия политических, финансовых и коммерческих рисков =

6. Полная стоимость товара в иностранном государстве

Слайд 10Виды цен в международном маркетинге

Мировая цена - средневзвешенный уровень цены реализации

товара на мировом рынке на общепринятых условиях платежа и поставки с учетом рыночной конъюнктуры;

На биржевые товары мировые цены формируются на ведущих мировых товарных биржах.

На машины и оборудование мировые цены формируют крупнейшие производители того или иного вида машин и оборудования из Европы, Соединённых Штатов Америки, Японии и других развитых стран.

На биржевые товары мировые цены формируются на ведущих мировых товарных биржах.

На машины и оборудование мировые цены формируют крупнейшие производители того или иного вида машин и оборудования из Европы, Соединённых Штатов Америки, Японии и других развитых стран.

Слайд 11Источники информации о мировых ценах

Для получения информации о мировых ценах экспортёры

и импортёры используют справочные цены (официальные цены поставщиков), аукционные, биржевые, цены торгов, предложений и фактических сделок. Сведения о них содержатся в отраслевых журналах, ежегодниках, справочниках

Слайд 12Виды цен в международном маркетинге

Базисная цена – база для установления цены

фактически поставленного товара, свойства которого отличаются от оговоренных в договоре купли-продажи;

Фактурная цена - цена, определенная условиями поставки контракта (в соответствии с базисными условиями поставки ИНКОТЕРМС)

Фактурная цена - цена, определенная условиями поставки контракта (в соответствии с базисными условиями поставки ИНКОТЕРМС)

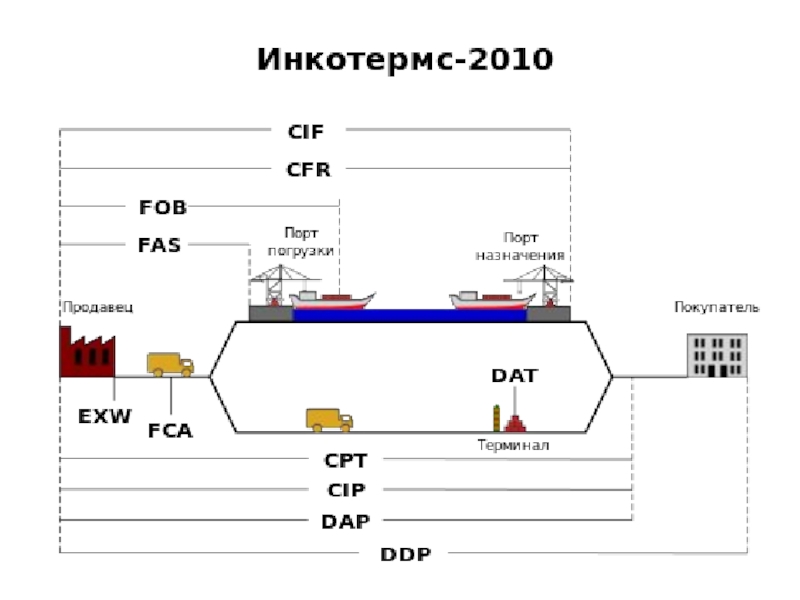

Слайд 13ИНКОТЕРМС-2010 (International commerce terms)

стандартные условия договора международной купли-продажи, которые определены заранее

в международно признанном документе, вступившем в силу с

1 января 2011 года

1 января 2011 года

стандартные условия договора международной купли-продажи, которые определены заранее в международно признанном документе,")

Слайд 14Причины разработки Инкотермс

часто сторонам контракта неизвестны различия в торговой практике в

разных странах, что влечет за собой, споры и судебные разбирательства, а также потерю времени и денег.

однозначная трактовка их содержания судами, в первую очередь арбитражными, практически во всех странах

однозначная трактовка их содержания судами, в первую очередь арбитражными, практически во всех странах

Слайд 15

Правила Инкотермс были приняты в 1936 году. Изменения и дополнения производились

в

1953

1967

1976

1980

1990

2000 и в 2010 году.

1953

1967

1976

1980

1990

2000 и в 2010 году.

Слайд 16Юридический статус Инкотермс

применяются в международной торговле, если на них сделана ссылка

во внешнеторговом контракте.

Инкотермс носят рекомендательный характер и их применение в полном объеме или в какой-то части в договоре зависит от воли договаривающихся сторон.

При несовпадении толкования базисных условий в договоре с Инкотермс приоритет имеют условия договора.

Инкотермс носят рекомендательный характер и их применение в полном объеме или в какой-то части в договоре зависит от воли договаривающихся сторон.

При несовпадении толкования базисных условий в договоре с Инкотермс приоритет имеют условия договора.

Слайд 17ИНКОТЕРМС-2010

общее количество терминов сокращено с 13 до 11, при этом 2

из них – абсолютно новые;

-новая структура правил Incoterms включает 2 группы терминов: термины, используемые при перевозке любыми видами транспорта; термины, используемые при морской и внутренней водной перевозке (в Incoterms 2000 было 4 группы).

-новая структура правил Incoterms включает 2 группы терминов: термины, используемые при перевозке любыми видами транспорта; термины, используемые при морской и внутренней водной перевозке (в Incoterms 2000 было 4 группы).

Слайд 18Инкотермс не определяют:

момент перехода права собственности на товар. Для определения

момента перехода права собственности по внешнеторговому договору всегда необходимо обращаться к национальному законодательству;

случаи освобождения сторон от обязательств при наступлении непредвиденных и форс-мажорных обстоятельств;

последствия нарушения сторонами обязательств. Исключение - случаи, связанные с переходом рисков и расходов, когда покупатель нарушает свои обязательства по приемке товаров или назначению перевозчика по условиям группы F.

случаи освобождения сторон от обязательств при наступлении непредвиденных и форс-мажорных обстоятельств;

последствия нарушения сторонами обязательств. Исключение - случаи, связанные с переходом рисков и расходов, когда покупатель нарушает свои обязательства по приемке товаров или назначению перевозчика по условиям группы F.

Слайд 21Термин DAT - «Delivered at Terminal» («Поставка на терминале»)

может быть

использован независимо от избранного вида транспорта, а также при использовании более чем одного вида транспорта. DAT означает, что продавец осуществляет поставку, когда товар, разгруженный с прибывшего транспортного средства, предоставлен в распоряжение покупателя в согласованном терминале в поименованном порту или в месте назначения.

«Терминал» включает любое место, закрытое или нет, такое как причал, склад, контейнерный двор или автомобильный, железнодорожный или авиа карго терминал. Продавец несет все риски, связанные с доставкой товара и его разгрузкой на терминале в поименованном порту или в месте назначения.

«Терминал» включает любое место, закрытое или нет, такое как причал, склад, контейнерный двор или автомобильный, железнодорожный или авиа карго терминал. Продавец несет все риски, связанные с доставкой товара и его разгрузкой на терминале в поименованном порту или в месте назначения.

может быть использован независимо от избранного")

Слайд 22DAP -«Delivered at Place» («Поставка в месте назначения»)

Данный термин может быть

использован независимо от избранного вида транспорта, а также при использовании более чем одного вида транспорта.

означает, что продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве, готовым к разгрузке, в согласованном месте назначения. Продавец несет все риски, связанные с доставкой товара в поименованное место.

означает, что продавец осуществляет поставку, когда товар предоставлен в распоряжение покупателя на прибывшем транспортном средстве, готовым к разгрузке, в согласованном месте назначения. Продавец несет все риски, связанные с доставкой товара в поименованное место.

Данный термин может быть использован независимо от избранного")

Слайд 23Пример расчета

Белорусская организация розничной торговли импортировала из Германии по договору с

резидентом этой страны товар А в количестве 100 ед. по цене 30 долл. США за единицу и товар В в количестве 50 ед. по цене 80 долл. США за единицу.

Слайд 24Исходные данные

условия поставки - EXW г.Берлин

За транспортировку белорусской организации уплачено

700 тыс.руб. Таможенная пошлина, указанная в грузовой таможенной декларации и уплаченная при таможенном оформлении товара, составила по товару А 800 тыс.руб., по товару В - 1400 тыс.руб.;

сбор за таможенное оформление по товару А - 10 тыс.руб., по товару В - 12 тыс.руб.

сбор за таможенное оформление по товару А - 10 тыс.руб., по товару В - 12 тыс.руб.

Слайд 26Калькуляция розничной цены товаров, поступивших по контракту от 02.05.2006 № 12

Транспортные

расходы на единицу товара:

1) стоимость поступивших товаров - 7000 долл. США;

2) сумма транспортных расходов - 700 000 руб.;

3) удельный вес транспортных расходов на $1 контрактной стоимости импортированных товаров, - 100 руб./ $ (700 000 руб. / 7000 $);

4) транспортные расходы, приходящиеся на единицу товара:

товар А = 100 руб./ $ х $ 30 = 3000 руб.;

товар В = 100 руб./ $ х $ 80 = 8000 руб.

1) стоимость поступивших товаров - 7000 долл. США;

2) сумма транспортных расходов - 700 000 руб.;

3) удельный вес транспортных расходов на $1 контрактной стоимости импортированных товаров, - 100 руб./ $ (700 000 руб. / 7000 $);

4) транспортные расходы, приходящиеся на единицу товара:

товар А = 100 руб./ $ х $ 30 = 3000 руб.;

товар В = 100 руб./ $ х $ 80 = 8000 руб.

Слайд 28Виды цен в международном маркетинге

Справочная цена (разновидности – номинальная, прейскурантная) –

отражает уровень цен фактически заключенных сделок за определенный период времени; служит на переговорах для установления исходной цены;

Цена предложения – цена, указываемая в оферте (официальном коммерческом предложении продавца) без скидок;

Скользящая цена - цена, устанавливаемая договором на определенную дату, в зависимости от определенных условий (уровня инфляции, биржевых котировок и т.п.)

Твердая цена - цена, установленная в договоре купли-продажи, не подлежащая изменению.

Цена предложения – цена, указываемая в оферте (официальном коммерческом предложении продавца) без скидок;

Скользящая цена - цена, устанавливаемая договором на определенную дату, в зависимости от определенных условий (уровня инфляции, биржевых котировок и т.п.)

Твердая цена - цена, установленная в договоре купли-продажи, не подлежащая изменению.

– отражает уровень цен фактически")

Слайд 29Формирование импортной цены

Запрос предложения о поставке

2. Сведение оферт в единую таблицу

3.

Создание приведенной цены товара с помощью поправок

4. Выбор основы для уторговывания

5. Установление в ходе переговоров импортной цены

4. Выбор основы для уторговывания

5. Установление в ходе переговоров импортной цены

Слайд 30Зависимость цены от изменения цен на материалы и ставок заработной платы

P1

= P0 ( A * a1/a0 + В * b1/b0 + C),

Где P0 - базисная цена

А – доля расходов в цене на материалы

В - доля расходов в цене на зарплату

С – неизменная часть цены

a0 и b0 –базисные значения цены на материалы и ставки заработной платы

a1 и b1 - значения за время выполнения заказа

Где P0 - базисная цена

А – доля расходов в цене на материалы

В - доля расходов в цене на зарплату

С – неизменная часть цены

a0 и b0 –базисные значения цены на материалы и ставки заработной платы

a1 и b1 - значения за время выполнения заказа

Слайд 31Цена с учетом поправок

Цп= ( Ц + ∑П) К1 К2

Кn

Ц – цена в конкурентном материале

∑П – сумма поправок в стоимостном выражении

К – поправки, вводимые в виде коэффициентов

Ц – цена в конкурентном материале

∑П – сумма поправок в стоимостном выражении

К – поправки, вводимые в виде коэффициентов

К1 К2 КnЦ – цена в")

Слайд 33Эскалация цены

Даже при оптимальных условиях производителю придется “урезать” чистую прибыль более

чем на 1/3, чтобы покрыть расходы на фрахт и оплату таможенных тарифов.

Электронагреватель, продающийся в США за $20, стоит в Милане около $70, а автоматический тостер, который в США можно купить за $35, во Франции стоит $80.

Электронагреватель, продающийся в США за $20, стоит в Милане около $70, а автоматический тостер, который в США можно купить за $35, во Франции стоит $80.

Слайд 35Подходы к снижению цен

Высокие тарифы зачастую можно уменьшить, снижая цену на

единицу товара, поставляемого за границу: применяют ценообразование на основе предельных издержек вместо ценообразования на основе совокупных издержек.

Этот подход может быть неприемлем, если страна–импортер расценит это как демпинг и введет компенсирующие тарифы.

Этот подход может быть неприемлем, если страна–импортер расценит это как демпинг и введет компенсирующие тарифы.

Слайд 36Подходы к снижению цен

2. Производитель может начать выпуск товара за рубежом.

Одна

из основных причин выпуска продукции в третьей стране – попытка снизить эффект эскалации цены.

Популярность производства продукции в зонах таможенных льгот вызвана необходимостью снизить издержки производства, чтобы компенсировать эскалацию цены.

Популярность производства продукции в зонах таможенных льгот вызвана необходимостью снизить издержки производства, чтобы компенсировать эскалацию цены.

Слайд 37Подходы к снижению цен

3. Использование более коротких каналов распределения.

Однако процесс

устранения рыночных посредников может дорого обойтись: каналы можно сделать короче, но функции маркетинга убрать нельзя, поэтому издержки не обязательно снизятся.

Слайд 38Подходы к снижению цен

4. Устранение функциональных дорогостоящих особенностей товара или даже

общее снижение качества товара (применение стратегии обратного изобретения).

Слайд 39Подходы к снижению цен

5. Для снижения тарифных платежей продукцию можно переклассифицировать.

Пример: американская компания, продающая в Австралию оборудование, столкнулась с 20%-ным тарифом, который повлиял на конкурентоспособность ее товаров по цене. Фирма убедила австралийское правительство поменять классификацию для своих товаров: вместо “компьютерного оборудования” (25 %) – “телекоммуникационное оборудование ” (тариф 3 %).

Слайд 40Подходы к снижению цен

6. Модификация продукции в пределах тарифной классификации для

снижения ставки тарифа.

В пределах тарифной классификации различают ставки по товарам, полностью собранным, готовым к использованию, а также тем, которым нужна последующая сборка, дальнейшая переработка, добавление компонентов, выпускаемых на местных заводах. Доработка увеличивает стоимость товара и может быть произведена в пределах государства–импортера.

В пределах тарифной классификации различают ставки по товарам, полностью собранным, готовым к использованию, а также тем, которым нужна последующая сборка, дальнейшая переработка, добавление компонентов, выпускаемых на местных заводах. Доработка увеличивает стоимость товара и может быть произведена в пределах государства–импортера.

Слайд 41Подходы к снижению цен

7. Оптовая перевозка и переупаковка в зоне международной

торговли также может снизить тарифы.

Пример: вино, ввозимое в США. За контейнеры по 1 галлону или менее пошлина составляет $2,27/галлон вина определенной крепости, тогда как за более крупные контейнеры пошлина всего лишь $1,25. Если стоимость розлива по бутылкам составляет меньше $1,02/галлон, то можно значительно сократить затраты

Пример: вино, ввозимое в США. За контейнеры по 1 галлону или менее пошлина составляет $2,27/галлон вина определенной крепости, тогда как за более крупные контейнеры пошлина всего лишь $1,25. Если стоимость розлива по бутылкам составляет меньше $1,02/галлон, то можно значительно сократить затраты

Слайд 42Подходы к снижению цен

8. Использование скидок

Пример: скидки на автономную поставку оборудования для

комплектов. В этом случае фирма-изготовитель продает фирме-посреднику “россыпью” различные элементы системы, делая скидку до 30 %, а посредник комплектует и поставляет покупателю те или иные “конфигурации” этой системы.

Слайд 43Скидки

Общая (простая)

Скидка для эксклюзивного импортера

Скидка «сконто»

Бонусная скидка

Дилерская скидка

Прогрессивная скидка

Закрытая

Сезонная

Специальная

Скидка для эксклюзивного импортераСкидка «сконто»Бонусная скидкаДилерская скидкаПрогрессивная скидкаЗакрытаяСезоннаяСпециальная")

Слайд 44Бонусные скидки

(bonus rebates - скидки за оборот)

обычно - для крупных

оптовых закупок, причем не за каждую отдельную партию, а за заранее согласованный годовой объем оборота;

Размер - 7-8% стоимости оборота

Размер - 7-8% стоимости оборота

обычно - для крупных оптовых закупок, причем не")

Слайд 45Дилерские скидки

(dealer discount)

Для оптовых и розничных продавцов- посредников.

За

их счет дилеры покрывают свои расходы на продажу, сервис и получают прибыль.

Размер зависит от вида товара и объема посреднических услуг и может достигать 30%.

Размер зависит от вида товара и объема посреднических услуг и может достигать 30%.

Для оптовых и розничных продавцов- посредников. За их счет дилеры покрывают")

Слайд 46Скидки "сконто"

(cash discount)

применяются, если платежи по контракту осуществляются ранее срока,

указанного в контракте, и притом оплачиваются наличными;

Размер - 3-5%.

Размер - 3-5%.

Слайд 47Специальные скидки

(extra discount)

Для партнеров, с которыми фирма имеет

особые доверительные или длительные отношения

Размер – не афишируется

Размер – не афишируется

Для партнеров, с которыми фирма имеет особые доверительные или длительные отношенияРазмер")

Слайд 48Специфические проблемы, связанные с ценами в ММ

«Серые рынки»

(сделки по параллельному импорту)

Покупка

предпринимателями товаров в странах с низкими ценами для последующей реализации в странах с высокими ценами

Импортные потоки возникают за пределами традиционных каналов сбыта компании- производителя или ее дистрибьютора

Импортные потоки возникают за пределами традиционных каналов сбыта компании- производителя или ее дистрибьютора

Покупка предпринимателями товаров в странах")

Слайд 50 21 сентября 2013 года в 9 странах мира началась продажа смартфонов

iPhone 5

В США цена в зависимости от объема памяти - от $199 до $400 (только при условии составления контракта с мобильным оператором, сроком на 2 года.

«Разлоченная» модель iPhone 5 в США стоит в пределах от $650 до $850.

Модель с 16 Гб памяти обойдется в $650, с 32 Гб - в $749, с 64 Гб памяти - $ 850.

Санкт-Петербург: iPhone 5S стоит от 30490р. Sim-Free. Все модели и цвета. Гарантия 1 год.

В США цена в зависимости от объема памяти - от $199 до $400 (только при условии составления контракта с мобильным оператором, сроком на 2 года.

«Разлоченная» модель iPhone 5 в США стоит в пределах от $650 до $850.

Модель с 16 Гб памяти обойдется в $650, с 32 Гб - в $749, с 64 Гб памяти - $ 850.

Санкт-Петербург: iPhone 5S стоит от 30490р. Sim-Free. Все модели и цвета. Гарантия 1 год.

Слайд 51Специфические проблемы, связанные с ценами в ММ

Трансфертные цены

цены товаров, передаваемых от

производственного подразделения другому подразделению фирмы, например внешнеторговой службе или зарубежному торговому филиалу

Цена должна быть достаточно высокой в целях мотивации подразделения, реализующего этот товар и на внутреннем рынке.

Цена должна быть достаточно низкой для поддержания конкурен-тоспособности товара на зарубежных рынках.

Цена должна быть достаточно высокой в целях мотивации подразделения, реализующего этот товар и на внутреннем рынке.

Цена должна быть достаточно низкой для поддержания конкурен-тоспособности товара на зарубежных рынках.

Слайд 52Цели применения трансфертных цен

снижение таможенных пошлин для филиалов, в странах-протекционистах;

снижение налогов

за счет занижения итогов деятельности филиалов в странах с высокими ставками налогов;

возможность репатриации доходов из стран, запрещающих прямой вывоз прибыли либо контролирующих валютные операции.

возможность репатриации доходов из стран, запрещающих прямой вывоз прибыли либо контролирующих валютные операции.

Слайд 53Основные факторы трансфертного ценообразования

Различия в уровнях и характере налогообложения в разных

странах;

Ставки таможенных пошлин;

Правила вывоза (перевода) прибыли;

Соотношение валютных курсов;

Участие филиала в деятельности фирмы;

Степень доверия к руководству филиала

Ставки таможенных пошлин;

Правила вывоза (перевода) прибыли;

Соотношение валютных курсов;

Участие филиала в деятельности фирмы;

Степень доверия к руководству филиала

Слайд 54Пример

в стране экспортера А и в стране импортера Б имеет хождение

одна и та же валюта, допустим, доллар

")

")

Слайд 59Проблемы трансфертного ценообразования

Нарушается рыночный механизм ценообразования, искажается уровень мировых цен,

и трансфертные цены ни в коей мере не могут служить справочными иенами для внешнеторговых операций. Реальная цена на товар искажается, и это затрудняет контроль за издержками.

При продаже товаров на рынке с более низкими ставками налогов корпорации устанавливают минимальные трансфертные цены, что приводит к недоплате соответствующих налогов.

При продаже товаров на рынке с более низкими ставками налогов корпорации устанавливают минимальные трансфертные цены, что приводит к недоплате соответствующих налогов.

Слайд 60Проблемы трансфертного ценообразования

Трансфертные цены позволяют уводить капиталы из страны, а также

прибыли компаний от налогообложения

В общем случае фирма заинтересована использовать низкие трансфертные цены в странах, где налоги ниже, чем на внутреннем рынке, и наоборот.

В общем случае фирма заинтересована использовать низкие трансфертные цены в странах, где налоги ниже, чем на внутреннем рынке, и наоборот.