Беленчук Анна Александровна,

заместитель начальника

Отдела анализа и развития бюджетной системы Департамента бюджетной политики и методологии Минфина России

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Повышение открытости бюджетного процесса презентация

Содержание

- 1. Повышение открытости бюджетного процесса

- 2. СОДЕРЖАНИЕ Часть I. Международные требования к обеспечению

- 3. Цели обеспечения открытости бюджетного процесса

- 4. Часть I. Международные требования к обеспечению открытости бюджета

- 5. Интерес к проблеме повышения прозрачности бюджетного процесса

- 6. Россия активно участвует и председательствует в ключевых

- 7. В состав основных международных документов в сфере

- 8. Основополагающим документом по вопросу обеспечения прозрачности в

- 9. Основные положения кодекса надлежащей практики

- 10. Дальнейшие рекомендации по применению принципов, изложенных в

- 11. Информация об уровне прозрачности государственных финансов разных

- 12. Наряду с инициативой МВФ задача обеспечения прозрачности

- 13. Кроме того, для стран, участвующих в Программе

- 14. Восемь принципов открытых государственных данных (Open

- 15. Законы о бюджетной ответственности Немаловажную роль в

- 16. Часть II. Измерение открытости бюджета

- 17. Определение открытости бюджета Руководство по обеспечению прозрачности

- 18. На адаптацию Индекс Открытости Бюджета

- 19. Рейтинг стран по показателю ОBI

- 20. Методология измерения открытости бюджетного процесса Информация, представленная

- 21. Часть III. Примеры лучшей мировой практики обеспечения открытости бюджета

- 22. Обеспечение прозрачности бюджета в мировой практике «Хартия

- 23. Обеспечение прозрачности бюджета в мировой практике США

- 24. Принцип V. Раскрытие информации и прозрачность Существенная

- 25. Часть IV. Инструменты обеспечения прозрачности бюджета

- 26. Инструменты обеспечения прозрачности и публичности бюджета

- 27. 4.1. «Гражданский» бюджет

- 28. Гражданский бюджет. Основные принципы Гражданский бюджет

- 29. Опыт Бразилии: закон о бюджете в виде «Бюджет для всех»

- 30. Закон о бюджете Проект бюджета

- 31. Как выглядит гражданский бюджет ? Содержит графики, таблицы, схемы диаграммы и краткие пояснения к ним

- 32. Как выглядит гражданский бюджет ? Содержит краткую

- 33. «Гражданский бюджет» Кыргызской республики Максимально простая форма

- 34. Предполагаемая структура Гражданского бюджета Основные макроэкономические

- 35. Содержание гражданского бюджета (Часть 1)

- 36. Содержание гражданского бюджета (Часть 2)

- 37. 4.2. Единый портал бюджетной системы

- 38. Портал США о государственных расходах USASpending.gov

- 39. Портал транспарентности Бразилии

- 40. Портал транспарентности Бразилии (раздел: «Где мои деньги?»)

- 41. Портал открытого бюджета г.Москвы На портале содержится

- 42. Опыт общественной палаты в создании портала

- 43. Обеспечение публичного доступа с использованием информационно-аналитической

- 44. Публикация витрин информационно-аналитической системы КПЭ

- 45. Примерная структура портала О

- 46. Содержание разделов портала (Часть 1) Макроэкономические показатели.

- 47. Содержание разделов портала (Часть 2) Государственные программы

- 48. Содержание разделов портала (Часть 3) Расходы бюджета

- 49. Содержание разделов портала (Часть 4) Межбюджетные отношения

- 50. Содержание разделов портала (Часть 5) Показатели исполнения

- 51. Подходы к навигации по порталу Получить информацию

- 52. Визуализация информации в привязке к пространственным данным

- 53. 4.3. Общественные и парламентские слушания

- 54. Мировой опыт проведения гражданских слушаний Репрезентативная группа

- 55. Общественное участие в бюджетном процессе Организация

- 56. Технология общественного участия в бюджетном процессе

- 57. Парламентские слушания Комитет Совета Федерации

- 58. 4.4. Правовое регулирование открытости бюджета

- 59. Закон о свободе информации США Закон о

- 60. Текущее состояние правового регулирования открытости бюджетных

- 61. Программа Правительства Российской Федерации по повышению

- 62. Программа Правительства Российской Федерации по повышению

- 63. 4. План мероприятий по обеспечению прозрачности бюджета

- 64. Основные мероприятия по обеспечению прозрачности и открытости бюджета для общества

- 65. Открытость бюджета – один из главных приоритетов бюджетной политики [1]

- 66. 10. Необходимо обеспечить прозрачность и открытость бюджета

- 67. Часть V. Применение современных информационных технологий в целях повышения открытости бюджетного процесса

- 68. Технология BOOST преобразует исходные данные из государственных

- 69. BOOST (продолжение) Считается, что BOOST позволяет провести

- 70. Технология BOOST Всемирного Банка

- 71. BOOST может использоваться как исследователями государственных финансов,

- 72. В BOOST представлены следующие уровни информации:

- 73. По сути BOOST представляет собой программный инструмент

- 74. Используя карты территорий, например, районы в Молдавии,

- 75. Таким образом, BOOST является общедоступной открытой базой

- 77. Для России такой инструмент анализа расходов бюджетов

- 78. В случае включения в состав информации на

- 79. Следует отметить, что как в случае с

- 80. Спасибо за внимание!

Слайд 1

Повышение открытости бюджетного процесса

г. Оренбург,

19 октября

2012 года

Слайд 2СОДЕРЖАНИЕ

Часть I. Международные требования к обеспечению открытости бюджета

Часть II. Измерение открытости

бюджета

Часть III. Примеры лучшей мировой практики обеспечения открытости бюджета

Часть IV. Инструменты обеспечения прозрачности бюджета

Часть V. Применение современных информационных технологий в целях повышения открытости бюджетного процесса

Часть III. Примеры лучшей мировой практики обеспечения открытости бюджета

Часть IV. Инструменты обеспечения прозрачности бюджета

Часть V. Применение современных информационных технологий в целях повышения открытости бюджетного процесса

Слайд 3Цели обеспечения открытости бюджетного процесса

Информация о бюджете доступна для каждого

гражданина

Общество понимает основные цели, задачи и ориентиры бюджетной политики

Общество понимает достигнутые результаты и государственные расходы, направленные на их достижение

Общество доверяет государственным институтам

Общество понимает основные цели, задачи и ориентиры бюджетной политики

Общество понимает достигнутые результаты и государственные расходы, направленные на их достижение

Общество доверяет государственным институтам

Слайд 5Интерес к проблеме повышения прозрачности бюджетного процесса в значительной степени поддерживается

основными международными финансовыми организациями, среди которых Международный валютный фонд (МВФ), ОЭСР и Всемирный банк.

Системные материалы, кодексы, руководства в рамках указанной проблематики, издаваемые по инициативе этих организаций, не носят обязательный характер, но следование предусмотренным в них принципам рассматривается международным сообществом как соблюдение стандартов лучшей практики.

Системные материалы, кодексы, руководства в рамках указанной проблематики, издаваемые по инициативе этих организаций, не носят обязательный характер, но следование предусмотренным в них принципам рассматривается международным сообществом как соблюдение стандартов лучшей практики.

Слайд 6Россия активно участвует и председательствует в ключевых международных организациях:

В 2006 году

Россия председательствовала в «G-8»;

В 2012 году Россия председательствовала в форуме АТЭС;

России предстоит председательство в «G-20» в 2013 году!

Кроме того, в настоящее время в активной стадии находятся переговоры по вступлению России в ОЭСР.

В этой связи давление в сфере повышения открытости бюджета в России возрастает

В 2012 году Россия председательствовала в форуме АТЭС;

России предстоит председательство в «G-20» в 2013 году!

Кроме того, в настоящее время в активной стадии находятся переговоры по вступлению России в ОЭСР.

В этой связи давление в сфере повышения открытости бюджета в России возрастает

Бюджетный процесс в России в условиях глобализации

Слайд 7В состав основных международных документов в сфере прозрачности (открытости) входят:

1. Кодекс

надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ.

2. Руководство по обеспечению прозрачности в бюджетно-налоговой сфере МВФ.

3. Оптимальная практика по обеспечению прозрачности бюджета ОЭСР.

2. Руководство по обеспечению прозрачности в бюджетно-налоговой сфере МВФ.

3. Оптимальная практика по обеспечению прозрачности бюджета ОЭСР.

Международные документы в сфере открытости бюджетного процесса

входят:1. Кодекс надлежащей практики по обеспечению")

Слайд 8Основополагающим документом по вопросу обеспечения прозрачности в бюджетной сфере является Кодекс

МВФ, который охватывает не только общие принципы открытости бюджетных процессов, но и содержит конкретные рекомендации по обеспечению доступности информации для общественности.

(в ред. от апреля 2007 г.) / International Monetary Fund (http://www.imf.org/external/np/fad/trans/rus/coder.pdf).

(в ред. от апреля 2007 г.) / International Monetary Fund (http://www.imf.org/external/np/fad/trans/rus/coder.pdf).

Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ

Слайд 9 Основные положения кодекса надлежащей практики по обеспечению прозрачности в бюджетно -

налоговой сфере

Четкость функций и обязанностей

следует определять сектор органов государственного управления от остальной части государственного сектора и от остальной экономики, а также следует четко определять и обнародовать функции в области политики и управления в рамках государственного сектора

должна существовать четкая и открытая правовая, нормативная и административная система для управления бюджетно-налоговой сферой

Открытость бюджетных процессов

подготовка бюджета должна осуществляться в соответствии с установленным графиком и направляться четко определенными целями макроэкономической и налогово-бюджетной политики

должны существовать четкие процедуры исполнения и мониторинга бюджета и бюджетной отчетности

Доступность информации для общественности

общественности следует предоставлять исчерпывающую информацию о прошлой, текущей и прогнозируемой на будущее деятельности в бюджетно-налоговой сфере и об основных фискальных рисках

форма представления налогово-бюджетной информации должна облегчать анализ политики и способствовать подотчетности

должно быть принято обязательство о своевременной публикации налогово-бюджетной информации

Гарантии достоверности

налогово-бюджетные данные должны отвечать принятым стандартам качества данных

деятельность в бюджетно-налоговой сфере должна подлежать действенному внутреннему контролю и обеспечиваться защитными механизмами

налогово-бюджетная информация должна подвергаться внешней проверке

Основные положения Кодекса МВФ

Слайд 10Дальнейшие рекомендации по применению принципов, изложенных в Кодексе, а также примеры

лучшей практики по обеспечению прозрачности подробно изложены в специальном Руководстве по обеспечению прозрачности в бюджетно-налоговой сфере.

Руководство МВФ по обеспечению прозрачности в бюджетно-налоговой сфере

Слайд 11Информация об уровне прозрачности государственных финансов разных стран содержится в одном

из модулей Докладов о соблюдении стандартов и кодексов (Country Reports on Fiscal Transparency – ROSCs), включающих также данные мониторинга по другим 11 финансовым стандартам, признанным международным сообществом. Помимо вопросов прозрачности в бюджетно-налоговой сфере в них содержится информация о соблюдении стандартов в отношении данных, прозрачности денежно-кредитной политики и т. д. Общая цель докладов – выявление сильных и слабых сторон налогово-бюджетной сферы той или иной страны, разработка рекомендаций по укреплению ее финансовых институтов и повышению прозрачности бюджетного процесса.

Reports on the Observance of Standards and Codes (ROSCs) / International Monetary Fund (http://www.imf.org/external/np/rosc/rosc.asp?sort=topic#FiscalTransparency).

Reports on the Observance of Standards and Codes (ROSCs) / International Monetary Fund (http://www.imf.org/external/np/rosc/rosc.asp?sort=topic#FiscalTransparency).

Оценка открытости в рамках специальных докладов МВФ

Слайд 12Наряду с инициативой МВФ задача обеспечения прозрачности решается и в рамках

ОЭСР. Так, для стран-участниц разработано и в 2001 г. издано руководство – Оптимальная практика по обеспечению прозрачности бюджета, которое содержит рекомендации в отношении основных документов бюджетной отчетности, качества и достоверности представляемых в ней данных. Изложенные в нем принципы отражают рекомендации по содержанию и срокам представления проекта бюджета, материалов к нему, а также порядка исполнения бюджета, отчетности и аудита. В частности, в документе предлагается предоставлять отчеты правительства о налоговых расходах и квазифискальных операциях.

OECD Best Practices for Budget Transparency / OECD (http://www.oecd.org/dataoecd/33/13/1905258.pdf).

OECD Best Practices for Budget Transparency / OECD (http://www.oecd.org/dataoecd/33/13/1905258.pdf).

Оптимальная практика по обеспечению прозрачности бюджета ОЭСР

Слайд 13Кроме того, для стран, участвующих в Программе оценки государственных расходов и

финансовой отчетности (Public Expenditure and Financial Accountability [PEFA] Program), готовятся оценки, включающие ряд показателей деятельности, которые касаются различных аспектов прозрачности государственных финансов, частично взятых из Кодекса МВФ.

См., например: Belarus. Public Financial Management Assessment / The World Bank Group (http://siteresources.worldbank.org/BELARUSEXTN/Resources/PEFA_Belarus_april_2009_english.pdf#Top).

См., например: Belarus. Public Financial Management Assessment / The World Bank Group (http://siteresources.worldbank.org/BELARUSEXTN/Resources/PEFA_Belarus_april_2009_english.pdf#Top).

Страны, претендующие на международную финансовую помощь, также обязаны повысить открытость бюджетного процесса

Слайд 14Восемь принципов открытых государственных данных

(Open Government Data)

В 2007 году в

Калифорнии, США, Международная рабочая группа по открытому правительству разработала 8 принципов открытых данных правительства:

Полнота. Открытыми должны быть все государственные данные (за исключением данных, которые подпадают под ограничения доступа, определенные законом).

Первичность. Публикуются первичные данные, возможно, с детализацией первичных данных, но никак не объединенные или преобразованные.

Актульность. Данные публикуются так быстро, насколько это необходимо для сохранения их актуальности.

Доступность. Данные должны быть доступны для широкой аудитории и для самых разнообразных целей.

Машиночитаемость. Данные должны быть представлены в электронном структурированном виде, чтобы подлежать автоматизированной обработке.

Отсутствие разграничения доступа. Данные доступны для всех, без идентификации и регистрации.

Данные в открытых форматах. Данные публикуются в открытых форматах, для чтениякоторых не требуется исключительных средств.

Без лицензий. Данные не подлежат положениям авторского права, товарных знаков, патентов и торговых секретов. Разумные ограничения на конфиденциальность, безопасность и доступность к данным может регулироваться законом.

Соблюдение этих принципов должно поддаваться проверке и должен быть назначен ответственный за контактную информацию при выявлении несоблюдения принципов.

Полнота. Открытыми должны быть все государственные данные (за исключением данных, которые подпадают под ограничения доступа, определенные законом).

Первичность. Публикуются первичные данные, возможно, с детализацией первичных данных, но никак не объединенные или преобразованные.

Актульность. Данные публикуются так быстро, насколько это необходимо для сохранения их актуальности.

Доступность. Данные должны быть доступны для широкой аудитории и для самых разнообразных целей.

Машиночитаемость. Данные должны быть представлены в электронном структурированном виде, чтобы подлежать автоматизированной обработке.

Отсутствие разграничения доступа. Данные доступны для всех, без идентификации и регистрации.

Данные в открытых форматах. Данные публикуются в открытых форматах, для чтениякоторых не требуется исключительных средств.

Без лицензий. Данные не подлежат положениям авторского права, товарных знаков, патентов и торговых секретов. Разумные ограничения на конфиденциальность, безопасность и доступность к данным может регулироваться законом.

Соблюдение этих принципов должно поддаваться проверке и должен быть назначен ответственный за контактную информацию при выявлении несоблюдения принципов.

В 2007 году в Калифорнии, США, Международная рабочая")

Слайд 15Законы о бюджетной ответственности

Немаловажную роль в обеспечении соблюдения открытости бюджета играют

Законы о бюджетной ответственности, принятые в 1990-х гг. в ряде промышленно-развитых стран мира в качестве постоянных институциональных механизмов, призванных обеспечить в том числе и бюджетную прозрачность. Позднее эти законы начали работать и во многих других государствах Европы, Латинской Америки и Азии.

Законы о бюджетной ответственности предусматривают взятие на себя органами власти обязательств по обеспечению выполнения правил и принципов прозрачности. Примерами лучшей практики таких законов считаются Хартия бюджетной честности Австралии (1996), Закон о бюджетной ответственности Новой Зеландии и Кодекс налогово-бюджетной стабильности Великобритании.

Хартия бюджетной честности Австралии (Charter of Budget Honesty) содержит положения о необходимости ежегодного обнародования правительством налогово-бюджетной стратегии, которая включает:

– долгосрочные налогово-бюджетные цели правительства, в соответствии с которыми будет формироваться краткосрочная бюджетная политика;

– общие стратегические приоритеты, на которых основан или будет основан бюджет;

– ключевые финансовые показатели, на которых будет строиться и по которым будет оцениваться реализация бюджетной и налоговой политики.

Хартия также предусматривает публикацию всеобъемлющих отчетов об экономических, налоговых и бюджетных перспективах на момент представления каждого бюджета, в середине года и накануне выборов.

Charter of Budget Honesty / Australian Government (http://www.budget.gov.au/1996-97/honest.pdf).

Законы о бюджетной ответственности предусматривают взятие на себя органами власти обязательств по обеспечению выполнения правил и принципов прозрачности. Примерами лучшей практики таких законов считаются Хартия бюджетной честности Австралии (1996), Закон о бюджетной ответственности Новой Зеландии и Кодекс налогово-бюджетной стабильности Великобритании.

Хартия бюджетной честности Австралии (Charter of Budget Honesty) содержит положения о необходимости ежегодного обнародования правительством налогово-бюджетной стратегии, которая включает:

– долгосрочные налогово-бюджетные цели правительства, в соответствии с которыми будет формироваться краткосрочная бюджетная политика;

– общие стратегические приоритеты, на которых основан или будет основан бюджет;

– ключевые финансовые показатели, на которых будет строиться и по которым будет оцениваться реализация бюджетной и налоговой политики.

Хартия также предусматривает публикацию всеобъемлющих отчетов об экономических, налоговых и бюджетных перспективах на момент представления каждого бюджета, в середине года и накануне выборов.

Charter of Budget Honesty / Australian Government (http://www.budget.gov.au/1996-97/honest.pdf).

Слайд 17Определение открытости бюджета

Руководство по обеспечению прозрачности в бюджетно-налоговой сфере МВФ содержит

наиболее полное определение прозрачности (открытости): «Прозрачность в бюджетно-налоговой сфере означает открытость для широкой общественности в том, что касается структуры и функций органов государственного управления, задач налогово-бюджетной политики, счетов государственного сектора и прогнозов. Это предусматривает легкость доступа к надежной, всесторонней, своевременной, понятной и сопоставимой между странами информации о деятельности органов государственного управления, с тем чтобы избиратели и финансовые рынки могли точно оценить финансовое положение органов государственного управления и истинные затраты и выгоды, связанные с деятельностью органов государственного управления, в том числе ее текущие и будущие экономические и социальные последствия».

Оптимальная практика по обеспечению прозрачности бюджета ОЭСР определяет прозрачность бюджета как «полное, своевременное и систематическое раскрытие налогово-бюджетной информации».

Источник: Руководство по обеспечению прозрачности в бюджетно-налоговой сфере (2007 год) / International Monetary Fund (http://www.imf.org/external/np/fad/trans/rus/manualr.pdf).

OECD Best Practices for Budget Transparency / OECD (http://www.oecd.org/dataoecd/33/13/1905258.pdf).

Слайд 18 На адаптацию

Индекс Открытости Бюджета (Open Budget Index) Международного Бюджетного

Партнерства (International Budget Partnership)

Показатель OBI оценивается раз в 2 года Международным бюджетным партнерством

Показатель OBI России в 2010 г. составил 60 баллов из 100, что немного выше, чем средний балл для других стран Центральной и Восточной Европы. Россия занимает 21 место из 94 в рейтинге оценок показателя OBI

Оценка России указывает на то, что правительство предоставляет общественности некоторую информацию о бюджете и финансовой деятельности правительства страны в течение бюджетного года. Однако, этой информации не достаточно чтобы иметь подотчетное правительство и отслеживать, как оно управляет денежными средствами государства

Оценка России непрерывно повышалась с 2006 по 2010 годы. В течение данного периода, Россия начала публиковать более полный Проект бюджета исполнительной власти

Международного Бюджетного Партнерства (International Budget Partnership) Показатель")

Слайд 20Методология измерения открытости бюджетного процесса

Информация, представленная в официальных

бюджетных документах

Участие общественности

и

институты подотчетности

институты подотчетности

Оценки за полноту информации рассчитываются из средних баллов, полученных по подгруппе вопросов из исследования «Индекса открытости бюджета 2010». Средний балл между 0-20 (недостаточно информации) – Е; 21-40 (минимальный объем) – D; 41-60 (средний объем)

– С; 61-80 (значительный объем) – В; 81 – 100 (обширный объем) – А.

Эффективность законодательной власти и высшего органа финансового контроля (ВОФК) рассчитывается из средних оценок, полученных по подгруппе вопросов из исследования «Индекса открытости бюджета 2010 г.». Средняя оценка между 0- 33 классифицируется как слабая, 34-66 как высокая.

России следует:

Публиковать Полугодовой отчет;

Составлять и публиковать Гражданский бюджет;

Повысить степень полноты «Проекта бюджета

исполнительной власти» и «Годового отчета»;

Предоставлять общественности возможности для

участия в слушаниях законодательных

органов по бюджету;

Связать цели, результаты с информацией о

бюджетных данных.

* полный состав информации см. в дополнительных материалах

Слайд 22Обеспечение прозрачности бюджета в мировой практике

«Хартия бюджетной честности» (Charter of Budget

Honesty Act)

Программа Операция «Солнечный свет» («Operation Sunlight»), которая определяет требования для повышения прозрачности бюджетов

Публикация информации о бюджете (бюджетные документы, экономические и финансовые прогнозы, ведомственные бюджетные заявки и т.д.) на сайте www.budget.gov.au

Программа Операция «Солнечный свет» («Operation Sunlight»), которая определяет требования для повышения прозрачности бюджетов

Публикация информации о бюджете (бюджетные документы, экономические и финансовые прогнозы, ведомственные бюджетные заявки и т.д.) на сайте www.budget.gov.au

Франция

Австралия

Органический закон о финансовом законодательстве (закон LOLF)

Информационная система Chorus для исполнения бюджета и разработки соответствующих отчетов для публикации

Публикация новых бюджетных положений в информационной системе Farandole

Канада

Федеральный закон об ответственности (Federal Accountability Act)

Публикация данных, в частности бюджета, отчета об исполнении бюджета, аудиторских отчетов по результатам внутреннего контроля (аудита), на веб-сайте Министерства финансов (www.budget.gc.ca)

Программа Операция «Солнечный")

Слайд 23Обеспечение прозрачности бюджета в мировой практике

США

Меморандум о прозрачности и открытости деятельности

правительства (Memorandum of Transparency and Open Government)

Публикация информации о расходах федерального бюджета на сайте USAspending.gov

Проект Data.gov – веб-сайт, на котором публикуется информация об экономической ситуации , состоянии в области здравоохранения и экологии и других областях

Информация о расходовании долларов налогоплательщиков посредством визуализации инвестиций на сайте Recovery.gov

Первоначально, публикация информации о контрагентах – получателях бюджетных средств, в дальнейшем, публикация результатов деятельности органов власти в увязке с информацией о расходах на их достижение

Публикация информации о расходах федерального бюджета на сайте USAspending.gov

Проект Data.gov – веб-сайт, на котором публикуется информация об экономической ситуации , состоянии в области здравоохранения и экологии и других областях

Информация о расходовании долларов налогоплательщиков посредством визуализации инвестиций на сайте Recovery.gov

Первоначально, публикация информации о контрагентах – получателях бюджетных средств, в дальнейшем, публикация результатов деятельности органов власти в увязке с информацией о расходах на их достижение

Великобритания

Комплексные законы о свободе информации (ЗСИ)

Государственная программа прозрачности

Публичная информация публикуется на централизованном информационном ресурсе (data.gov.uk)

Австрия

Публикация отчетов от исполнении бюджета на сайте министерства финансов Австрии (english.bmf.gv.at)

Публикация информации о статусе реализации бюджетной реформы на веб-сайте

Слайд 24Принцип V. Раскрытие информации и прозрачность

Существенная информация, подлежащая раскрытию, включает, не

исчерпываясь этим, следующее:

результаты финансовой и основной деятельности компании;

цели компании;

собственность на крупные пакеты акций компании и распределение прав голоса;

политику вознаграждения членов правления и основных должностных лиц в руководстве, а также информацию о членах правления, в том числе квалификацию, процесс отбора, другие руководящие полномочия в компании и считаются ли они правлением независимыми;

поддающиеся прогнозированию факторы риска;

вопросы, связанные с наемными работниками и другими заинтересованными сторонами;

структуру и политику управления, в частности, содержание любого кодекса или любой политики корпоративного управления и процедур ее реализации

Информация должна готовиться и раскрываться в соответствии с высокими стандартами в области учета и раскрытия финансовой и нефинансовой информации

Ежегодно независимым, компетентным и квалифицированным аудитором должен проводиться аудит, с тем чтобы обеспечить внешние и объективные гарантии относительно методов подготовки и представления финансовой отчетности

Каналы распространения информации должны обеспечивать равноправный, своевременный и не связанный с чрезмерными расходами доступ пользователей к интересующей их информации

результаты финансовой и основной деятельности компании;

цели компании;

собственность на крупные пакеты акций компании и распределение прав голоса;

политику вознаграждения членов правления и основных должностных лиц в руководстве, а также информацию о членах правления, в том числе квалификацию, процесс отбора, другие руководящие полномочия в компании и считаются ли они правлением независимыми;

поддающиеся прогнозированию факторы риска;

вопросы, связанные с наемными работниками и другими заинтересованными сторонами;

структуру и политику управления, в частности, содержание любого кодекса или любой политики корпоративного управления и процедур ее реализации

Информация должна готовиться и раскрываться в соответствии с высокими стандартами в области учета и раскрытия финансовой и нефинансовой информации

Ежегодно независимым, компетентным и квалифицированным аудитором должен проводиться аудит, с тем чтобы обеспечить внешние и объективные гарантии относительно методов подготовки и представления финансовой отчетности

Каналы распространения информации должны обеспечивать равноправный, своевременный и не связанный с чрезмерными расходами доступ пользователей к интересующей их информации

Принцип корпоративного управления ОЭСР

Слайд 26Инструменты обеспечения прозрачности и

публичности бюджета Российской Федерации

Дает полную и актуальную

информацию о бюджете в режиме реального времени для различных категорий заинтересованных пользователей с возможностью получить детализированную информацию по каждому бюджетополучателю;

Предоставляет информацию по всем бюджетам бюджетной системы РФ в едином формате, максимально удобном и простом для анализа

Предоставляет информацию по всем бюджетам бюджетной системы РФ в едином формате, максимально удобном и простом для анализа

Единый портал бюджетной системы Российской Федерации

Гражданский бюджет

– это документ, в котором кратко описывается бюджет, представленный на рассмотрение и утвержденный законодательным органом, а также отчет об его исполнении для ознакомления общественности с его основными параметрами.

Главные особенности гражданского бюджета – простота изложения и наглядность

Публикуется в сети Интернет, печатных СМИ, брошюрах для университетов, проведения круглых столов

Общественные и парламентские слушания

Обеспечивают «живую» обратную связь по вопросам проекта бюджета и отчета о его исполнении (участвуют общественные эксперты)

Правовое регулирование обеспечения открытости бюджета

Включение отдельного раздела в проект программы Правительства о повышении эффективности бюджетных расходов

Слайд 28Гражданский бюджет. Основные принципы

Гражданский бюджет является документом, предназначенным для общественного

распространения и ознакомления.

Гражданский бюджет устанавливает своего рода коммуникацию между Правительством и гражданами по вопросам бюджета

Гражданский бюджет способствует повышению прозрачности и доступности основной бюджетной информации, когда любому человеку становится понятно, каким образом правительство осуществляет аккумулирование, распределение и использование общественных ресурсов.

Гражданский бюджет содержит объяснение основных параметров бюджета, обоснование государственных расходов и краткое описание достигнутых количественных и качественных результатов.

Гражданский бюджет предназначен для широкой общественности, которые смогут воспользоваться исчерпывающим, понятным, коротким и информативным документом.

Гражданский бюджет устанавливает своего рода коммуникацию между Правительством и гражданами по вопросам бюджета

Гражданский бюджет способствует повышению прозрачности и доступности основной бюджетной информации, когда любому человеку становится понятно, каким образом правительство осуществляет аккумулирование, распределение и использование общественных ресурсов.

Гражданский бюджет содержит объяснение основных параметров бюджета, обоснование государственных расходов и краткое описание достигнутых количественных и качественных результатов.

Гражданский бюджет предназначен для широкой общественности, которые смогут воспользоваться исчерпывающим, понятным, коротким и информативным документом.

Слайд 30

Закон о бюджете

Проект бюджета

«Гражданский бюджет» Казахстана

Порядок формирования и публикации «гражданского бюджета»

в

течение 15 дней

в течение месяца

в течение месяца

Информация о результатах в отчете об исполнении бюджета должна быть связана с планируемыми результатами соответствующего Проекта бюджета

Отчет об исполнении бюджета

* полный состав информации см. в дополнительных материалах

Слайд 31Как выглядит гражданский бюджет ?

Содержит графики, таблицы, схемы диаграммы и краткие

пояснения к ним

Слайд 32Как выглядит гражданский бюджет ?

Содержит краткую наглядную информацию о результатах деятельности

в совокупности с информацией о расходах, направленных на их достижение

Слайд 33«Гражданский бюджет» Кыргызской республики

Максимально простая форма представления информации о бюджетном процессе

(бюджетный гид)

Сектора экономики – могут

приносить определенный

дополнительный доход, но могут

быть и абсолютно убыточными

Правительство с целью удовлетво-

рения потребностей населения

и обеспечения устойчивого роста

распределяет деньги между секторами

Хозяйствующие субъекты (предприятия и

рабочие) – приносят доход в казну

государства в виде выплачиваемых налогов

Сектора экономики –")

Слайд 34Предполагаемая структура Гражданского бюджета

Основные макроэкономические параметры и социально-демографические показатели

Основные показатели

консолидированного бюджета. Сравнение Российской Федерации с другими странами мира.

Поступления и расходы федерального бюджета

Основные показатели бюджетов субъектов РФ и муниципальных образований

Аналитическая информация по расходам и результатам деятельности:

Социальная помощь и социальное обеспечение

Здравоохранение

Образование

Культура, спорт, туризм

Информационные технологии

Объекты водоснабжения, энергетическая и транспортная инфраструктура, жилищно – коммунальное хозяйство

другие отрасли

Аналитическая информация по поступлениям

Основные показатели государственного долга Российской Федерации

Межбюджетные отношения

Слайд 35

Содержание гражданского бюджета (Часть 1)

Основные макроэкономические параметры и социально-демографические показатели

Уровень

ВВП, инфляции, среднегодовой курс рубль/доллар, уровень экспорта/импорта;

Поступления и расходы федерального бюджета

Аналитическая информация по поступлениям:

- налоговым поступлениям (по основным видам налогов);

- неналоговым поступлениям (доходы от государственного имущества, штрафы, пени, взыскания, поступления от продажи государственного имущества)

Аналитическая информация по расходам (соотношение объема текущих расходов, расходов на инвестиции, динамика объема расходов по годам) по каждой сфере:

По социальной сфере:

Данные по объему расходов на пенсионное обеспечение, выплату стипендий, детских пособий

Динамика средних и минимальных размеров пенсионных выплат, детских пособий;

По системе здравоохранения:

Данные по объему расходов на предоставление бесплатной медицинской помощи, строительство и реконструкцию объектов здравоохранения;

Краткое описание основных результатов и итоги инвестиционных проектов;

В области образования:

Объем расходов на строительство и реконструкцию школ, детских садов и т.д., подготовка специалистов с высшим образованием, дошкольное воспитание и обучение;

Краткое описание основных результатов и итоги инвестиционных проектов;

Основные макроэкономические параметры и социально-демографические показателиУровень ВВП, инфляции, среднегодовой курс")

Слайд 36

Содержание гражданского бюджета (Часть 2)

Основные показатели бюджетов субъектов РФ и

муниципальных образований

Основные социально-демографические показатели (население, рождаемость, уровень безработицы, среднемесячная заработная плата и т.д.)

Аналитическая информация по основным направлениям расходов бюджетных средств (соотношение объема текущих расходов и расходов на инвестиции, динамика объема расходов по годам) по сферам (образование, здравоохранение, транспорт и т.д.)

Основные параметры бюджета субъекта (соотношение доходов, расходов, источников финансирования дефицита бюджета)

Для возможности сравнения регионов должна быть разработана единая методика формирования показателей для всех субъектов РФ

Основные показатели государственного долга РФ

Основные параметры государственного долга и динамика по годам (предельный объем внутреннего и внешнего долга, предельный объем предоставления гарантий, динамика фактического размера государственного долга)

Межбюджетные отношения

Финансовая помощь регионам: почему, сколько и на что федеральный бюджет выделяет деньги регионам

Основные показатели бюджетов субъектов РФ и муниципальных образованийОсновные социально-демографические показатели")

")

Слайд 41Портал открытого бюджета г.Москвы

На портале содержится информация о:

государственных программах (с

указанием результатов)

доходах/расходах/источниках финансирования дефицита бюджета города Москвы

исполнении бюджета

расходы в разрезе государственных программ

расходы в разрезе ГРБС

адресных инвестиционных программах

государственном долге

ключевых показателях развития России и стран мира

доходах/расходах/источниках финансирования дефицита бюджета города Москвы

исполнении бюджета

расходы в разрезе государственных программ

расходы в разрезе ГРБС

адресных инвестиционных программах

государственном долге

ключевых показателях развития России и стран мира

доходах/расходах/источниках финансирования")

Слайд 42Опыт общественной палаты в создании портала

открытого бюджета

Статьи, публикации, новости, информация

об основных событиях в бюджетном процессе, общественный блог, возможность задать вопрос о бюджете, обсуждение основных бюджетных документов, проведение конкурсов на лучший открытый бюджет муниципального образования

Портал www.openbudget.ru

Слайд 43Обеспечение публичного доступа с использованием

информационно-аналитической системы КПЭ

Минфин

Росстат

УФК - 1

ОФК n

ОФК

1

ОФК 2

УФК - 2

ОФК n

ОФК 1

ОФК 2

Внутренние источники

Внешние источники

Другие

Субъекты

Единое хранилище данных

системы КПЭ

Оперативные данные

Аналитический контур системы КПЭ

Интернет, внешний портал

«Презентационный» контур, внутренний портал

Выгрузка

данных по регламенту

Проверка, очистка и хранение данных

Детальный анализ, конструктор отчетов, доступ ко всей информации ХД

Детальный анализ, конструктор отчетов, доступ ко всей информации ХД

Публикация интерактивных отчетов, возможность создания собственных отчетов, публикация на мобильных устройствах

Публикация избранных отчетов, публикация архивов с данными

Аналитики, руководители среднего звена

Руководители высшего звена

Общественность

Слайд 45 Примерная структура портала

О бюджете и бюджетном процессе

Макроэкономические показатели.

Россия и страны мира

Межбюджетные отношения

Доходы бюджета

Государственные программы

Расходы бюджета

Государственный долг

Резервный фонд и Фонд национального благосостояния

Показатели исполнения бюджета

Слайд 46Содержание разделов портала (Часть 1)

Макроэкономические показатели. Россия и страны мира

О бюджете

и бюджетном процессе

Что такое бюджет?

Глоссарий

График подготовки бюджета

Нормативно-правовая база

Макроэкономические показатели:

ВВП

Индекс потребительских цен

Экспорт/импорт товаров

Инвестиции в основной капитал

Оборот розничной торговли

Объем платных услуг населению

Основные параметры бюджетов стран мира:

Сравнение доходов/расходов на душу населения

Ключевые показатели развития стран мира. Сравнение России с другими странами мира по:

уровню ВВП

уровню инфляции

среднегодовому курсу рубль/доллар

уровню экспорта/импорта

Макроэкономические показатели:

ВВП

индекс потребительских цен

экспорт/импорт товаров

инвестиции в основной капитал

оборот розничной торговли

объем платных услуг населению

Основные параметры бюджетов стран мира:

сравнение доходов/расходов на душу населения

Ключевые показатели развития стран мира. Сравнение России с другими странами мира по:

уровню ВВП

уровню инфляции

среднегодовому курсу рубль/доллар

уровню экспорта/импорта

Макроэкономические показатели. Россия и страны мираО бюджете и бюджетном процессеЧто такое")

Слайд 47Содержание разделов портала (Часть 2)

Государственные программы

Информация о Государственных программах (цели программы,

ответственные исполнители, результаты, индикаторы, финансирование)

информация о подпрограмме (цели подпрограммы, ответственные исполнители, результаты, индикаторы, финансирование)

информация о подпрограмме (цели подпрограммы, ответственные исполнители, результаты, индикаторы, финансирование)

Доходы бюджета

Динамика изменения доходов бюджета в номинальном и реальном выражении

Структура доходов консолидированного бюджета РФ (нефтегазовые и не нефтегазовые доходы)

Поступления налогов и сборов в бюджетную систему РФ по видам экономической деятельности

Изменение ставок по основным налогам в динамике

Налоговая нагрузка по основным видам экономической деятельности

Сопоставление российских ставок по основным налогам с показателями других стран

Расходы в разрезе основных приоритетов

Государственные программыИнформация о Государственных программах (цели программы, ответственные исполнители, результаты, индикаторы,")

Слайд 48Содержание разделов портала (Часть 3)

Расходы бюджета

Расходы на здравоохранение:

структура расходов на здравоохранение

по уровням бюджетной системы

доля расходов на приоритетный национальный проект «Здоровье» в общем объеме расходов, предусмотренных на реализацию мероприятий приоритетных национальных проектов

динамика расходов на здравоохранение в разрезе программ, подпрограмм

основные показатели развития здравоохранения:

число больничных учреждений, численность врачей всех специальностей, число больничных коек и другие

показатели рождаемости, смертности

расходы на здравоохранение на душу населения в сравнении с другими

странами

Расходы на образование …

Расходы на оборону…

Расходы на науку…

Расходы на культуру…

Расходы на экономику

Расходы на транспортную систему…

Расходы на государственное управление…

доля расходов на приоритетный национальный проект «Здоровье» в общем объеме расходов, предусмотренных на реализацию мероприятий приоритетных национальных проектов

динамика расходов на здравоохранение в разрезе программ, подпрограмм

основные показатели развития здравоохранения:

число больничных учреждений, численность врачей всех специальностей, число больничных коек и другие

показатели рождаемости, смертности

расходы на здравоохранение на душу населения в сравнении с другими

странами

Расходы на образование …

Расходы на оборону…

Расходы на науку…

Расходы на культуру…

Расходы на экономику

Расходы на транспортную систему…

Расходы на государственное управление…

Содержание разделов портала (Часть 3)

Расходы бюджетаРасходы на здравоохранение:структура расходов на здравоохранение по уровням бюджетной системыдоля")

Слайд 49Содержание разделов портала (Часть 4)

Межбюджетные отношения

Структура и динамика межбюджетных трансфертов из

федерального бюджета бюджетам субъектов РФ

Распределение объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ

Доходы региональных бюджетов в расчете на душу населения

Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности

Распределение объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ

Доходы региональных бюджетов в расчете на душу населения

Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности

Государственный долг

Валютная структура государственного долга

Бюджетные показатели и государственный долг

соотношение доходов бюджета и государственного долга

динамика внутреннего и внешнего государственного долга (объем государственного долга, % к ВВП)

динамика и структура объемов государственного долга по видам долговых обязательств

График погашения государственного долга по годам

Государственные облигации

Сопоставление долговой нагрузки с показателями других стран

Содержание разделов портала (Часть 4)

Межбюджетные отношенияСтруктура и динамика межбюджетных трансфертов из федерального бюджета бюджетам субъектов")

Слайд 50Содержание разделов портала (Часть 5)

Показатели исполнения бюджета

Текущее состояние исполнения бюджета

динамика

исполнения доходов / расходов / источников финансирования дефицита бюджета

Текущее состояние исполнения государственных программ

финансирование и результаты выполнения государственных программ

Адресная инвестиционная программа

динамика расходов на инвестиционные объекты

возможность просмотра информации по каждому объекту на интерактивной карте и выбор из списка

информация о государственных контрактах

Расходы в разрезе ГРБС

Динамика основных показателей бюджета

плановые и фактические значения доходов и расходов федерального бюджета

Резервный фонд и Фонд национального благосостояния

Динамика объема средств Резервного фонда

Динамика объема средств Фонда национального благосостояния

Показатели исполнения бюджетаТекущее состояние исполнения бюджета динамика исполнения доходов / расходов")

Слайд 51Подходы к навигации по порталу

Получить информацию об объектах расходов и достигнутых

результатах пользователь может, выбрав:

Сферу и направление расходов

Указав точку на карте (субъект / муниципальное образование / улицу)

Выбрать государственное (муниципальное) учреждение

Ввести в поисковой строке ключевое слово

Информация о расходах с

возможностью детализации до

отдельного бюджетополучателя

и государственного контракта

Слайд 54Мировой опыт проведения гражданских слушаний

Репрезентативная группа граждан (18 человек) в течении

двух недель изучает материалы по вопросу законопроекта, формирует повестку, заслушивает независимых экспертов, обсуждает проблему и формирует итоговый документ (решение)

Результат: решение (вердикт) по законопроекту (около 20 листов)

Результат: решение (вердикт) по законопроекту (около 20 листов)

«Гражданское жюри» (Citizens Juri)

Конференция по достижению консенсуса (Consensus Conferences)

США, Германия, Великобритания, Канада, Австралия, Бразилия, Индия, Южная Корея

Европейский вариант

Предоставление гражданам доступа к участию в принятии решений государственными органами

Приглашается до 70 человек, которые имеют возможность обсуждать проблему между собой и с экспертами. Срок проведения конференции - 1-2 дня

Результат: голосование по заранее определенным вопросам

Проведение слушаний обеспечивают специальные Агентства, деятельность которых финансируется государством.

Регулируются специальным законом, который определяет их независимость от органов власти

в течении двух недель изучает материалы")

Слайд 55Общественное участие в бюджетном процессе

Организация отдельных слушаний по проблемам

Регулярное общественное

обсуждение проблем (в т.ч. в форме общественных советов)

Участие общества в открытых парламентских слушаниях

Делегирование представителей комиссии и советы органов власти

Независимый анализ («общественная экспертиза») опубликованный и предложенный органам власти

Вовлечение представителей властей в деятельность общественных организаций

Предложения органам власти проектов нормативно-правовых актов, письма с обращениями

Участие общества в открытых парламентских слушаниях

Делегирование представителей комиссии и советы органов власти

Независимый анализ («общественная экспертиза») опубликованный и предложенный органам власти

Вовлечение представителей властей в деятельность общественных организаций

Предложения органам власти проектов нормативно-правовых актов, письма с обращениями

Общественные слушания –

это подготовленное и проведенное в соответствии с ранее принятым положением собрание граждан, на которое приглашены органы власти и СМИ и на котором приведены факты и высказаны мнения по обсуждаемой проблеме.

Цель

Выработка компромиссных, взаимоприемлемых решений;

Влияние на мнение граждан;

Влияние на решение органов власти.

Результат

Протокол общественных слушаний:

отражает как согласие сторон, так и разногласия;

рекомендации органам власти по решению проблемы

Публикуется в сети Интернет и СМИ

Формы общественного участия:

Общественные слушания - наиболее структурированная и формализованная консультативная форма непосредственного участия граждан в бюджетном процессе

Слайд 56Технология общественного участия в

бюджетном процессе

I этап.

Организация публичных обсуждений

составление перечня

общественных экспертов, принимающих участие

составление перечня ГРБС, деятельность которых предоставляет общественный интерес

график проведения публичных слушаний и перечень вопросов

Общественно-консультативный экспертный совет (совещательный орган при финансовом органе либо Правительстве)

составление перечня ГРБС, деятельность которых предоставляет общественный интерес

график проведения публичных слушаний и перечень вопросов

Общественно-консультативный экспертный совет (совещательный орган при финансовом органе либо Правительстве)

II этап.

Публичные обсуждения

III этап.

Итоговые слушания

обсуждение отчета об

исполнении бюджета

или проекта закона о бюд-

жете представителями

ГРБС с представителями

Общественности

формирование протоко-

лов обсуждения (подписы-

вают общественные

эксперты) и направление

в Правительство

Главные распорядители

бюджетных средств

формирование на основа-

нии протоколов вопросов

для итоговых слушаний

итоговые слушания с

докладами представителей

органов власти

и общественности

оформление протокола

с предложениями предста-

вителей общественности

(носят рекомендательный

характер )

Аппарат Правительства,

финансовый орган

Слайд 57Парламентские слушания

Комитет Совета Федерации по бюджету проводит парламентские слушания на

тему «О прогнозе социально-экономического развития Российской Федерации и параметрах проекта федерального бюджета»

Обсуждение вопросов межбюджетных отношений трехсторонней комиссией с участием представителей Государственной Думы, Совета Федерации и Правительства РФ

Обсуждение проекта бюджета на парламентских слушаниях практика ряда субъектов РФ – Республика Татарстан, Самарская область, Республика Карелия, Сахалинская область и др.

Обсуждение вопросов межбюджетных отношений трехсторонней комиссией с участием представителей Государственной Думы, Совета Федерации и Правительства РФ

Обсуждение проекта бюджета на парламентских слушаниях практика ряда субъектов РФ – Республика Татарстан, Самарская область, Республика Карелия, Сахалинская область и др.

Парламентские слушания –

организационная форма обсуждения парламентом особо значимых вопросов внешней и внутренней политики государства с привлечением должностных лиц, экспертов и общественности

Открытые

представители общественности и журналисты

Закрытые

депутаты парламента и должностные лица государства конфиденциальная информация либо гостайна)

Слайд 59 Закон о свободе информации США

Закон о свободе информации США (Freedom of Information

Act, FOIA, 1966)

Все федеральные ведомства США должны обеспечивать граждан свободным доступом ко всей имеющейся информации, кроме той информации, которая касается национальной обороны, правоохранительных органов, финансовых и личных документов.

Нарушение Закона о свободе информации преследуется в судебном порядке.

Меры, призванные увеличить эффективность Закона о свободе информации:

1) в каждом государственном органе должно быть назначено должностное лицо, ответственное за раскрытие информации;

2) уполномоченное лицо обязано конкретизировать перечни информации, которую предоставляет его орган, а какая закрыта;

3) назначенное должностное лицо составляет план по совершенствованию работы по раскрытию информации на следующий год, план утверждается главой государственного органа.

Указ о совершенствовании раскрытия информации государственными органами. (2005)

важность полного раскрытия соответствующей действительности информации государства для развития демократических институтов.

основной принцип работы госорганов по раскрытию информации – ориентированность на результат.

Цель: формирование информированного гражданского общества, необходимого для функционирования демократических институтов, противостояния коррупции, обеспечения подотчетности чиновников

* полный состав информации см. в дополнительных материалах

Все")

Слайд 60

Текущее состояние правового регулирования

открытости бюджетных данных

Планируется:

Раздел Программы Правительства Российской Федерации

по повышению эффективности бюджетных расходов в части обеспечения открытости и прозрачности информации в бюджетно-налогой сфере

Статья 36. Принцип прозрачности (открытости) Бюджетного кодекса Российской Федерации

Федеральный закон 83-ФЗ в части размещения информации о государственных (муниципальных) учреждениях

Федеральный закон 94-ФЗ в части размещения информации о государственных (муниципальных) закупках

Методические рекомендации по предоставлению бюджетов всех уровней и отчетов об их исполнении в понятной и компактной форме

Федеральный закон 223-ФЗ в части размещения информации о закупках отдельных видов юридических лиц

Слайд 61 Программа Правительства Российской Федерации по повышению эффективности управления общественными (государственными

и муниципальными) финансами на период до 2018 года

Планируется: Дополнить Программу разделом, содержащим мероприятия в части обеспечения открытости и прозрачности в сфере управления общественными финансами

Цель: определить цели и задачи деятельности Правительства и публично-правовых образований в сфере управления общественными финансами, обеспечить подотчетность и финансовый аудит деятельности публично-правовых образований.

финансами на")

Слайд 62 Программа Правительства Российской Федерации по повышению эффективности управления общественными

(государственными и муниципальными) финансами (2)

Основные положения:

дополнение Бюджетного кодекса главой о бюджетной открытости,

обязательность публикации открытой бюджетной информации, соответствующей принципам открытых государственных данных

определение перечня обязательной к публикации информации

определение порядка публикации информации

формирование Гражданского бюджета (3 раза в год)

формирование отчета о влиянии принятых бюджетных решений на жизнь следующих поколений

участие общества в управлении государственными (муниципальными финансами), проведение общественных слушаний

общественный контроль результатов деятельности публично-правовых образований (обратная связь)

")

Слайд 6610. Необходимо обеспечить прозрачность и открытость бюджета и бюджетного процесса для

общества.

Социально-экономическая и бюджетная политика государства осуществляется в интересах общества.

Успех ее реализации зависит не только от действий тех или иных государственных институтов, но и от того, в какой мере общество понимает эту политику, разделяет цели, механизмы и принципы ее реализации, доверяет ей.

Правительству Российской Федерации необходимо в 2013 году разработать Методические рекомендации по представлению бюджетов всех уровней и отчетов об их исполнении в понятной для неподготовленного пользователя информативной и компактной форме.

Эти материалы должны содержать объяснение основных целей, задач и ориентиров бюджетной политики, обоснование государственных расходов и описание достигнутых количественных и качественных результатов.

Социально-экономическая и бюджетная политика государства осуществляется в интересах общества.

Успех ее реализации зависит не только от действий тех или иных государственных институтов, но и от того, в какой мере общество понимает эту политику, разделяет цели, механизмы и принципы ее реализации, доверяет ей.

Правительству Российской Федерации необходимо в 2013 году разработать Методические рекомендации по представлению бюджетов всех уровней и отчетов об их исполнении в понятной для неподготовленного пользователя информативной и компактной форме.

Эти материалы должны содержать объяснение основных целей, задач и ориентиров бюджетной политики, обоснование государственных расходов и описание достигнутых количественных и качественных результатов.

Открытость бюджета – один из главных приоритетов бюджетной политики [2]

Слайд 67

Часть V. Применение современных информационных технологий в целях повышения открытости бюджетного

процесса

Слайд 68Технология BOOST преобразует исходные данные из государственных финансовых информационных систем по

каждой статье расходов и в разных разрезах классификации (экономической, функциональной, ведомственной) в легкой для понимания (т. н. англ. «user friendly») сопоставления форме с использованием карт различных территорий.

Специалисты Банка считают, что данный инструмент позволяет повысить эффективность распределения и использования государственных финансов.

В целом данная методология детального анализа расходов бюджета применялась Всемирным банком в рамках страновых обзоров расходов (Public Expenditure Reviews, PERs), по итогам которых обычно публиковался подробный отчет. Такие обзоры в отношении Российской Федерации Всемирный банк проводил последовательно, начиная с 2000 года. Последний из них в 2011 году был сконцентрирован на анализе инвестиционных расходов, а также расходов на занятость в государственном секторе.

BOOST как современный инструмент оценки эффективности бюджетных расходов

Слайд 69BOOST (продолжение)

Считается, что BOOST позволяет провести анализ и «высветить» те участки

бюджета, где большее может быть сделано с меньшими ресурсами. То есть основная цель данного инструмента совпадает с целью измерения эффективности расходов.

Вместе с тем, одной из основных трудностей, с которыми сталкивается данный метод, это недостаток актуальных данных о расходах всех уровней бюджетной системы стран, недостаточная их детализация, временные лаги в их предоставлении. Еще чаще отсутствуют данные о планируемых расходах, которые возможно было бы сравнить с отчетными.

http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2012/03/27/000386194_20120327022149/Rendered/PDF/676850BRI0P1280x367891B0KB43onBOOST.pdf

Считается, что BOOST позволяет провести анализ и «высветить» те участки бюджета, где большее может")

Слайд 71BOOST может использоваться как исследователями государственных финансов, государственными служащими, так и

обычными гражданами для того, чтобы проанализировать тренды в распределении общественных ресурсов, определить потенциально неэффективные сферы, быть более информированными в вопросе того, как государство финансирует предоставление государственных услуг.

Преимуществом BOOST является предоставление открытых данных не только федерального правительства, но регионального и муниципального уровней со степенью детализации до конкретного получателя бюджетных средств (университета, больницы).

Преимуществом BOOST является предоставление открытых данных не только федерального правительства, но регионального и муниципального уровней со степенью детализации до конкретного получателя бюджетных средств (университета, больницы).

BOOST (продолжение)

Слайд 72В BOOST представлены следующие уровни информации:

Правительственный (центрального или регионального);

Административного образования (министерства,

службы, департамента, университета, больницы или школы);

В разрезе территориальных образований (районов, муниципалитетов, городов и сельских поселений);

Экономической классификации (оплата труда, услуги и работы, капитальные расходы);

Функциональная классификация (по разделам и подразделам);

Программная классификация (в случае если правительство использует программный подход бюджетирования);

По источникам финансирования (доходы бюджета, внутренние или внешние заимствования).

В разрезе территориальных образований (районов, муниципалитетов, городов и сельских поселений);

Экономической классификации (оплата труда, услуги и работы, капитальные расходы);

Функциональная классификация (по разделам и подразделам);

Программная классификация (в случае если правительство использует программный подход бюджетирования);

По источникам финансирования (доходы бюджета, внутренние или внешние заимствования).

BOOST (продолжение)

;Административного образования (министерства, службы, департамента, университета, больницы")

Слайд 73По сути BOOST представляет собой программный инструмент в формате таблиц Exel

с возможностью выборки в целях анализа данных по вышеуказанным критериям. Интересно, что возможности данного инструмента могут расти, и дополняя базу данными официальной статистики, можно, например, проанализировать расходы на 1 жителя, или студента, или ученика в конкретном районе.

Составной частью BOOST является анализ эффективности расходов по принципу сопоставления расходов с достигнутыми результатами в конкретной сфере.

Составной частью BOOST является анализ эффективности расходов по принципу сопоставления расходов с достигнутыми результатами в конкретной сфере.

BOOST (продолжение)

Слайд 74Используя карты территорий, например, районы в Молдавии, BOOST позволяет рейтинговать их

следующим образом:

Районы, в которых низкий уровень расходов и эффективности образования;

Низкий уровень расходов и высокая их эффективность;

Высокий уровень расходов и низкая эффективность;

Высокий уровень расходов и эффективности.

Районы, в которых низкий уровень расходов и эффективности образования;

Низкий уровень расходов и высокая их эффективность;

Высокий уровень расходов и низкая эффективность;

Высокий уровень расходов и эффективности.

BOOST (продолжение)

Слайд 75Таким образом, BOOST является общедоступной открытой базой данных о расходах бюджета

на определенной территории и предоставляет информацию о том, как и кем тратятся деньги. Так, в Молдове BOOST покрывает только расходы на образование, в Белоруссии и Украине расходы на здравоохранение и образование.

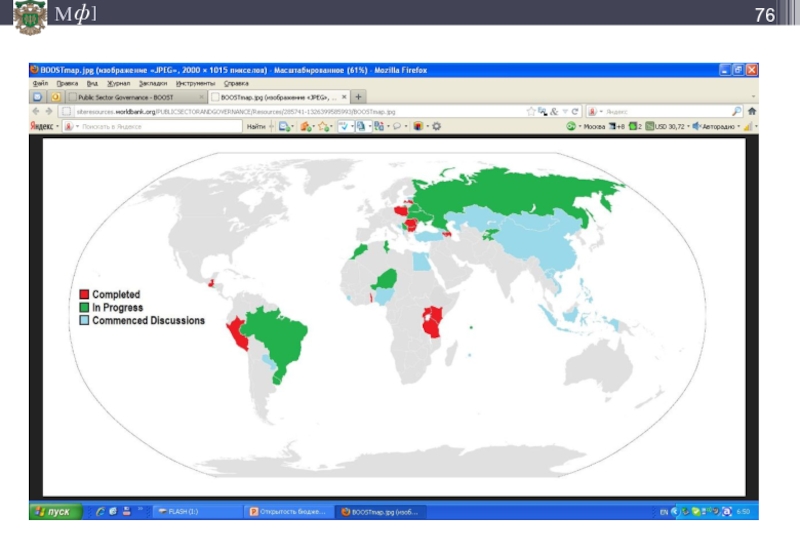

В условиях опасности второй волны мирового финансового кризиса такой инструмент анализа расходов приобрел популярность. По данным Всемирного банка, технология оценки эффективности бюджетных расходов с помощью BOOST внедрена уже в 17 странах, две из которых уже опробовали систему и сделали ее публичной для граждан. В основном, в их число входят страны Восточной Европы и Центральной Азии.

В условиях опасности второй волны мирового финансового кризиса такой инструмент анализа расходов приобрел популярность. По данным Всемирного банка, технология оценки эффективности бюджетных расходов с помощью BOOST внедрена уже в 17 странах, две из которых уже опробовали систему и сделали ее публичной для граждан. В основном, в их число входят страны Восточной Европы и Центральной Азии.

BOOST (продолжение)

Слайд 77Для России такой инструмент анализа расходов бюджетов не разрабатывался. Однако аналогичные

цели преследует инициатива Минфина России о создании Единого портала бюджетной системы Российской Федерации, содержащего, в том числе, информацию:

- о прогнозных и фактических поступлениях доходов в бюджеты бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов;

- о финансовой деятельности и финансовом состоянии публично-правовых образований, об их активах и обязательствах, плановых и фактических результатах деятельности организаций сектора государственного управления;

- о расходах на реализацию государственных и муниципальных программ (подпрограмм);

- об основных показателях государственных и муниципальных заданий применительно к каждому государственному или муниципальному учреждению;

- об использовании государственными и муниципальными учреждениями переданного им в управление недвижимого и особо ценного движимого имущества, в том числе для оказания услуг или выполнения функций.

- о прогнозных и фактических поступлениях доходов в бюджеты бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов;

- о финансовой деятельности и финансовом состоянии публично-правовых образований, об их активах и обязательствах, плановых и фактических результатах деятельности организаций сектора государственного управления;

- о расходах на реализацию государственных и муниципальных программ (подпрограмм);

- об основных показателях государственных и муниципальных заданий применительно к каждому государственному или муниципальному учреждению;

- об использовании государственными и муниципальными учреждениями переданного им в управление недвижимого и особо ценного движимого имущества, в том числе для оказания услуг или выполнения функций.

Развитие аналогичного подхода в России

Слайд 78В случае включения в состав информации на едином портале данных из

государственных заданий о планируемых и достигнутых показателях качества и количества государственных услуг (работ) будет окончательно реализована возможность любого заинтересованного пользователя сопоставить расходы конкретного публично-правового образования с достигнутыми непосредственными результатами.

Это тот редкий случай, когда информация о произведенных затратах и достигнутых результатах может стать поводом для принятия ответственных политических решений. В таком случае впервые замкнется цикл бюджетирования, ориентированного на результат, когда на основе регулярных данных об оценке эффективности возможно будет повлиять на распределение бюджетных ресурсов в плановом периоде.

Это тот редкий случай, когда информация о произведенных затратах и достигнутых результатах может стать поводом для принятия ответственных политических решений. В таком случае впервые замкнется цикл бюджетирования, ориентированного на результат, когда на основе регулярных данных об оценке эффективности возможно будет повлиять на распределение бюджетных ресурсов в плановом периоде.

Слайд 79Следует отметить, что как в случае с построением программного бюджета, так

и с внедрением современных технологий оценки эффективности бюджетных расходов, на федеральном уровне в России процесс будет проходить сложнее, чем в отдельных регионах. По этой причине можно с высокой степенью уверенности спрогнозировать, что внедрение технологий, аналогичных BOOST, будет проходить быстрее на уровне каждого региона в отдельности.

Развитие технологий повышения открытости бюджета в регионах