субъектов налоговых отношений.

3. Камеральная и выездная налоговая проверка.

4. Виды ответственности за налоговые правонарушения и основные нормы по НК РФ.

5. Регистрация лиц, их постановка на учет в налоговых органах.

6. Налоговая декларация и ее значение.

7. Налоговые льготы.

8. Способы обеспечения исполнения обязанности по уплате налогов и сборов.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управление налогами. (Тема 2) презентация

Содержание

- 1. Управление налогами. (Тема 2)

- 2. 1. Налоговая политика в РФ Налоговая политика

- 3. Основные меры в области налоговой политики РФ

- 4. Основные меры в области налоговой политики РФ

- 5. Основные меры в области налоговой политики РФ

- 6. Основные меры в области налоговой политики РФ

- 7. 2. Права и обязанности субъектов налоговых отношений

- 8. Налогоплательщик имеет право: 1) получать от налоговых

- 9. Жалоба Обжалование актов налоговых органов,

- 10. Налогоплательщики обязаны: 1) уплачивать законно установленные налоги;

- 14. Налоговые органы вправе: 1) требовать от налогоплательщика

- 15. 3. Камеральная и выездная налоговая проверка.

- 17. Налоговые органы не вправе: проводить

- 18. Повторная выездная налоговая проверка - проверка,

- 19. 4. Виды ответственности за налоговые правонарушения

- 24. Штраф Обстоятельства, смягчающие ответственность

- 25. Отдельные виды налоговых правонарушений: Ведение деятельности

- 26. Отдельные виды налоговых правонарушений: Сумма штрафа

- 27. 5. Регистрация лиц, их постановка на учет

- 28. Местом нахождения имущества признается: для морских,

- 29. Структура ИНН

- 30. 6. Налоговая декларация и ее значение Налоговая

- 31. При обнаружении налогоплательщиком ошибок, приводящих к занижению

- 32. Срок подачи декларации Представление

- 33. Срок подачи декларации Представление

- 34. 7. Налоговые льготы Отсрочка или рассрочка по

- 35. Основания для получения отсрочки или

- 36. Инвестиционный налоговый кредит - такое изменение срока

- 37. Основания предоставления инвестиционного налогового кредита: проведение

- 38. 8. Способы обеспечения исполнения обязанности по уплате налогов и сборов

- 39. Залог имущества Залогодатель Налогоплательщик Третье лицо или Имущество находится У залогодателя У налогового органа или

- 40. Поручительство Поручитель (поручители) Юридическое лицо или Физическое

- 41. Банковская гарантия Поручитель Банк

- 42. Пеня Пеня - денежная сумма, которую налогоплательщик

- 43. Приостановление операций по счетам в банках,

- 44. Арест имущества Применяется в отношении налогоплательщика

Слайд 21. Налоговая политика в РФ

Налоговая политика – комплекс мероприятий государства в

области налогов, осуществляемых органами власти и управления в соответствии с нормами налогового права. Налоговая политика является частью финансовой политики.

Слайд 3Основные меры в области налоговой политики РФ на 2015-2017 гг.

Меры, направленные

на создание особых условий ведения предпринимательской деятельности на территориях опережающего социально-экономического развития на Дальнем Востоке и в Восточной Сибири, с расширением этого региона на Республику Хакасия и Красноярский край, Республику Крым, г. Севастополь.

Предполагается установление 5-тилетних каникул по налогу на прибыль организаций, налогу на добычу полезных ископаемых (за исключением нефти и газа), земельному налогу, налогу на имущество организаций, для новых предприятий, размещаемых на территориях опережающего развития.

Предполагается установление 5-тилетних каникул по налогу на прибыль организаций, налогу на добычу полезных ископаемых (за исключением нефти и газа), земельному налогу, налогу на имущество организаций, для новых предприятий, размещаемых на территориях опережающего развития.

Слайд 4Основные меры в области налоговой политики РФ на 2015-2017 гг.

2. Меры

по стимулированию развития малого предпринимательства .

субъектам Российской Федерации предоставлено право устанавливать для впервые зарегистрированных индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения и патентную систему налогообложения и осуществляющих деятельность в производственной, социальной и научной сферах, «налоговые каникулы» в виде налоговой ставки в размере 0 процентов, которые будут действовать в 2015- 2018 годах;

в перечень налогоплательщиков, применяющих патентную систему налогообложения, будут включены самозанятые граждане - физические лица, не имеющие наемных работников, получившие патент на один из видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения.

субъектам Российской Федерации предоставлено право устанавливать для впервые зарегистрированных индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения и патентную систему налогообложения и осуществляющих деятельность в производственной, социальной и научной сферах, «налоговые каникулы» в виде налоговой ставки в размере 0 процентов, которые будут действовать в 2015- 2018 годах;

в перечень налогоплательщиков, применяющих патентную систему налогообложения, будут включены самозанятые граждане - физические лица, не имеющие наемных работников, получившие патент на один из видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения.

Слайд 5Основные меры в области налоговой политики РФ на 2015-2017 гг.

3. Меры,

направленные на противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций .

Мероприятия указанного плана предполагают выработку мер, направленных на решение проблем, возникающих при налогообложении в области цифровой экономики, устранение двойного «неналогообложения», ужесточение правил налогообложения прибыли контролируемых иностранных компаний, раскрытие информации, а также пересмотр требований к налогообложению при трансфертном ценообразовании финансовых операций и к документации компаний в рамках контроля за трансфертным ценообразованием.

Мероприятия указанного плана предполагают выработку мер, направленных на решение проблем, возникающих при налогообложении в области цифровой экономики, устранение двойного «неналогообложения», ужесточение правил налогообложения прибыли контролируемых иностранных компаний, раскрытие информации, а также пересмотр требований к налогообложению при трансфертном ценообразовании финансовых операций и к документации компаний в рамках контроля за трансфертным ценообразованием.

Слайд 6Основные меры в области налоговой политики РФ на 2015-2017 гг.

4. «Дорожная

карта» «Поддержка доступа на рынки зарубежных стран и поддержка экспорта» .

5. «Дорожная карта» «Оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей» .

6. «Дорожная карта» «Повышение качества регуляторной среды для бизнеса» .

7. «Дорожная карта» «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации».

8. «Дорожная карта» «Совершенствование налогового администрирования».

9. Налогообложение недвижимого имущества физических лиц.

10. Совершенствование налогообложения доходов физических лиц.

11. Стимулирование инвестиций.

12. Индексация ставок водного налога.

5. «Дорожная карта» «Оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей» .

6. «Дорожная карта» «Повышение качества регуляторной среды для бизнеса» .

7. «Дорожная карта» «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации».

8. «Дорожная карта» «Совершенствование налогового администрирования».

9. Налогообложение недвижимого имущества физических лиц.

10. Совершенствование налогообложения доходов физических лиц.

11. Стимулирование инвестиций.

12. Индексация ставок водного налога.

Слайд 8Налогоплательщик имеет право:

1) получать от налоговых органов бесплатную информацию;

2) использовать налоговые

льготы при наличии оснований;

3) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

4) представлять налоговым органам пояснения по исчислению и уплате налогов;

5) присутствовать при проведении выездной налоговой проверки;

6) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

7) не выполнять неправомерные акты и требования налоговых органов;

8) обжаловать в установленном порядке акты налоговых органов;

9) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов и др.

3) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

4) представлять налоговым органам пояснения по исчислению и уплате налогов;

5) присутствовать при проведении выездной налоговой проверки;

6) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

7) не выполнять неправомерные акты и требования налоговых органов;

8) обжаловать в установленном порядке акты налоговых органов;

9) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов и др.

получать от налоговых органов бесплатную информацию;2) использовать налоговые льготы при наличии оснований;3)")

Слайд 9Жалоба

Обжалование актов налоговых органов, действия

или бездействия должностных лиц

Вышестоящий налоговый орган

(вышестоящее

должностное лицо)

Арбитражный суд – для организаций и ИП

Суд общей юрисдикции – для

физических лиц

Арбитражный суд –")

Слайд 10Налогоплательщики обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых

органах, если такая обязанность предусмотрена НК;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), годовую бухгалтерскую (финансовую) отчетность;

5) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов и др.

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), годовую бухгалтерскую (финансовую) отчетность;

5) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов и др.

уплачивать законно установленные налоги;2) встать на учет в налоговых органах, если такая обязанность")

Слайд 14Налоговые органы вправе:

1) требовать от налогоплательщика документы, служащие основаниями для исчисления

и уплаты (удержания и перечисления) налогов, сборов,;

2) проводить налоговые проверки;

3) производить выемку документов у налогоплательщика при проведении налоговых проверок;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков;

5) приостанавливать операции по счетам налогоплательщика и налагать арест на имущество налогоплательщика;

6) осматривать используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

7) взыскивать недоимки, а также пени, проценты и штрафы;

8) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности и др.

2) проводить налоговые проверки;

3) производить выемку документов у налогоплательщика при проведении налоговых проверок;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков;

5) приостанавливать операции по счетам налогоплательщика и налагать арест на имущество налогоплательщика;

6) осматривать используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

7) взыскивать недоимки, а также пени, проценты и штрафы;

8) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности и др.

требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и")

Слайд 17Налоговые органы не вправе:

проводить две и более выездные налоговые проверки

по одним и тем же налогам за один и тот же период

проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года

проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года

Срок проведения проверки

Не более 2-х месяцев

Исключение:

не более 4-х месяцев

не более 6 месяцев

Слайд 18Повторная выездная налоговая проверка - проверка,

проводимая по тем же налогам

и за тот же период.

Может проводиться:

в порядке контроля за деятельностью налогового органа, проводившего первую проверку;

2) в случае представления налогоплательщиком уточненной налоговой декларации

3) в связи с реорганизацией или ликвидацией организации-налогоплательщика

Может проводиться:

в порядке контроля за деятельностью налогового органа, проводившего первую проверку;

2) в случае представления налогоплательщиком уточненной налоговой декларации

3) в связи с реорганизацией или ликвидацией организации-налогоплательщика

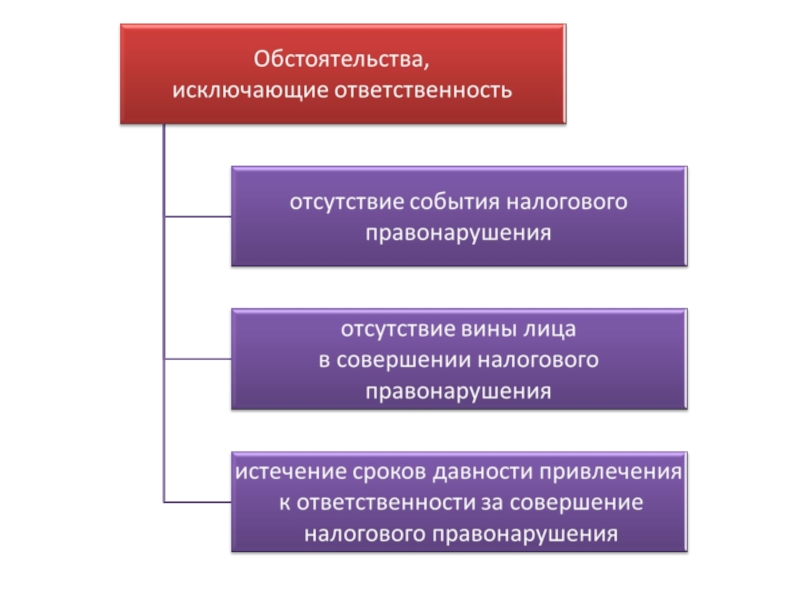

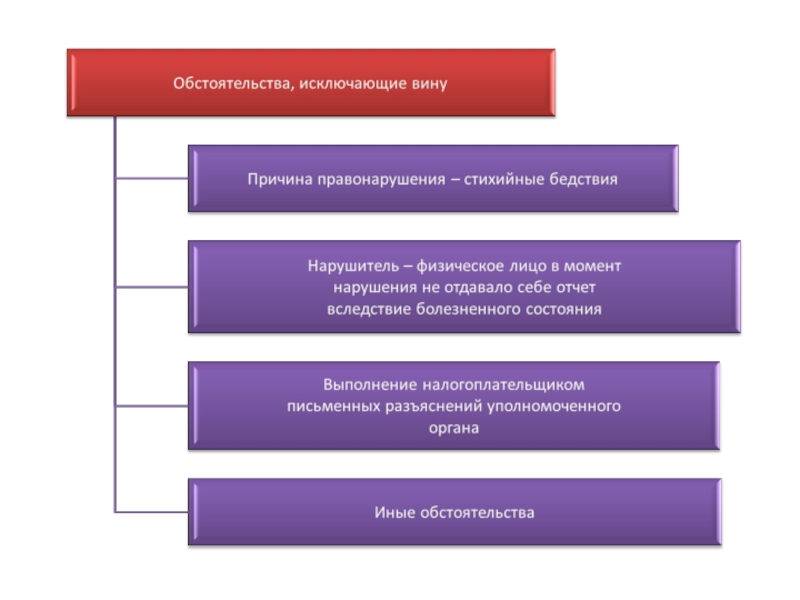

Слайд 194. Виды ответственности за налоговые правонарушения

и основные нормы по НК

РФ

Налоговое

правонарушение

виновно совершенное противоправное деяние

(действие или бездействие) налогоплательщика

Слайд 24Штраф

Обстоятельства,

смягчающие ответственность

Обстоятельства,

отягчающие ответственность

Уменьшение не меньше,

чем в два раза

Увеличение в

два раза

Слайд 25Отдельные виды налоговых

правонарушений:

Ведение деятельности без постановки на учет в налоговом

органе

Сумма штрафа

10 процентов от доходов,

но не менее 40 тыс. руб.

Непредставление налоговой декларации

5% неуплаченной суммы

за каждый месяц задержки,

но не более 30% указанной

суммы и не менее 1 тыс. руб.

Грубое нарушение организацией правил

учета доходов и (или) расходов и (или) объектов

налогообложения:

в течение одного налогового периода

в течение более одного налогового периода

если произошло занижение налоговой базы

10 тыс. руб.

30 тыс. руб.

20% от суммы неуплаченного налога, но не менее 40 тыс. руб.

Слайд 26Отдельные виды налоговых

правонарушений:

Сумма штрафа

Неуплата или неполная уплата сумм

налога (сбора):

занижение

налоговой базы, неправильное

исчисление

если деяние совершено умышлено

исчисление

если деяние совершено умышлено

20 % от неуплаченной

суммы налога (сбора)

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК это лицо должно сообщить налоговому органу

10 тыс. руб.

40 % от неуплаченной

суммы налога (сбора)

:занижение налоговой базы, неправильное исчисление")

Слайд 275. Регистрация лиц, их постановка на учет в налоговых органах.

Организации и

физические лица подлежат

постановке на учет в налоговых органах:

постановке на учет в налоговых органах:

по месту нахождения организации

по месту нахождения обособленных

подразделений организации

по месту жительства физического лица

по месту нахождения принадлежащих им

недвижимого имущества и транспортных средств

по иным основаниям

Слайд 28Местом нахождения имущества признается:

для морских, речных и

воздушных

транспортных средств

место (порт) приписки,

место государственной регистрации,

место нахождения (жительства) собственника

имущества

для иных транспортных

средств

место государственной регистрации,

место нахождения (жительства)

собственника имущества

для иного недвижимого

имущества

место фактического нахождения

имущества

приписки, место")

Слайд 306. Налоговая декларация и ее значение

Налоговая декларация - письменное заявление налогоплательщика

или заявление, составленное в электронной форме, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Не представляются декларации

по налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов

Представляется единая

(упрощенная) декларация

не осуществляются операции, в результате которых происходит движение денежных средств, и отсутствуют объекты налогообложения

Слайд 31При обнаружении налогоплательщиком ошибок, приводящих к занижению суммы налога

Налогоплательщик обязан

представить уточненную декларацию

При обнаружении налогоплательщиком ошибок, не приводящих к занижению суммы налога

Налогоплательщик вправе представить уточненную декларацию

Слайд 32Срок подачи

декларации

Представление

уточненной

декларации

Срок уплаты

налога

Налогоплательщик освобождается от ответственности, если

ему не было известно об обнаружении налоговым органом нарушения (или о назначении выездной проверки)

Слайд 33Срок подачи

декларации

Представление

уточненной

декларации

Срок уплаты

налога

Налогоплательщик освобождается от ответственности в

случаях:

1) если ему не было известно об обнаружении налоговым органом нарушения (или о назначении выездной проверки) и он уплатил недостающую сумму налога и пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки, по результатам которой не были обнаружены нарушения, приводящие к занижению подлежащей уплате суммы налога.

1) если ему не было известно об обнаружении налоговым органом нарушения (или о назначении выездной проверки) и он уплатил недостающую сумму налога и пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки, по результатам которой не были обнаружены нарушения, приводящие к занижению подлежащей уплате суммы налога.

если ему не")

Слайд 347. Налоговые льготы

Отсрочка или рассрочка по уплате налога - изменение срока

уплаты налога на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой суммы задолженности.

По уплате федеральных налогов в части,

зачисляемой в федеральный бюджет

Срок 1 – 3 года

по решению

Правительства РФ

Слайд 35

Основания для получения отсрочки

или рассрочки

причинение ущерба в результате стихийного бедствия,

технологической катастрофы или иных обстоятельств

непреодолимой силы

непредоставление (несвоевременное предоставление)

бюджетных средств

угроза возникновения признаков несостоятельности

(банкротства) заинтересованного лица в случае

единовременной уплаты им налога

имущественное положение физического лица исключает

возможность единовременной уплаты налога

производство и (или) реализация товаров, работ

или услуг заинтересованным лицом носит

сезонный характер

при наличии оснований согласно таможенному законодательству

% в размере

½ ставки

рефинансирования

Слайд 36Инвестиционный налоговый кредит - такое изменение срока уплаты налога, при котором

организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Может быть предоставлен

По налогу на прибыль,

региональным и местным налогам

На срок от 1 года до 5 лет

(в отдельных случаях до 10 лет)

Суммы, на которые уменьшаются платежи по налогу, не могут превышать 50 процентов размеров соответствующих платежей по налогу

Слайд 37

Основания предоставления инвестиционного налогового кредита:

проведение НИОКР либо технического перевооружения

осуществление внедренческой или

инновационной деятельности;

выполнение важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению;

выполнение организацией государственного оборонного заказа;

осуществление организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности

включение организации в реестр резидентов зоны территориального развития

% не начисляются

½ ставки реф. < % < ¾ ставки реф.

Слайд 39Залог имущества

Залогодатель

Налогоплательщик

Третье лицо

или

Имущество находится

У залогодателя

У налогового органа

или

Слайд 40Поручительство

Поручитель

(поручители)

Юридическое лицо

или

Физическое лицо

поручитель

бюджет

налогоплательщик

Исполнение обязанностей

налогоплательщика

Право требования

уплаченной суммы

Юридическое лицоилиФизическое лицопоручительбюджетналогоплательщикИсполнение обязанностейналогоплательщикаПраво требования уплаченной суммы")

Слайд 42Пеня

Пеня - денежная сумма, которую налогоплательщик должен выплатить в случае уплаты

налогов или сборов в более поздние по сравнению с установленными законодательством сроки.

Размер пени

1/300 ставки рефинансирования ЦБ за каждый день просрочки

Слайд 43Приостановление операций по счетам в банках,

переводов электронных денежных средств

Касается

всех расходных обязательств, за исключением:

- платежей, очередность исполнения которых в соответствии с

гражданским законодательством Российской Федерации

предшествует исполнению обязанности по уплате налогов и сборов;

операций по списанию денежных средств в счет уплаты

налогов (авансовых платежей), сборов, страховых взносов,

соответствующих пеней и штрафов.

- платежей, очередность исполнения которых в соответствии с

гражданским законодательством Российской Федерации

предшествует исполнению обязанности по уплате налогов и сборов;

операций по списанию денежных средств в счет уплаты

налогов (авансовых платежей), сборов, страховых взносов,

соответствующих пеней и штрафов.

Слайд 44Арест имущества

Применяется в отношении

налогоплательщика - организации

Частичный арест

Полный арест

Налогоплательщик не

вправе распоряжаться арестованным имуществом

Владение и пользование имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Владение и пользование имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Владение, пользование и распоряжение имуществом осуществляются с разрешения и под контролем налогового или таможенного органа