- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управление дебиторской задолженностью. Кредитная политика предприятия презентация

Содержание

- 1. Управление дебиторской задолженностью. Кредитная политика предприятия

- 2. В современном мире в условиях

- 3. Управление дебиторской задолженностью осуществляется посредством

- 4. Кредитная политика подразумевает решение следующих немаловажных вопросов:

- 5. Для того чтобы решить эти вопросы и

- 6. Для анализа дебиторской задолженности используются приведенные ниже

- 7. Если этот показатель превышает контрактные (или

- 8. 3. Средняя величина дебиторской задолженности ДЗср зависит

- 9.

- 10. 5. Коэффициент просроченной дебиторской задолженности:

- 11. Результаты расчетов вышеописанных показателей используются

- 12. Отчет по расчетам с дебиторами

- 13. Целесообразно отчет по расчетам с

- 14. Реестр старения дебиторской задолженности

- 15. Если бизнес подвержен сезонным или

- 16. Ведомость непогашенных остатков

- 17. Таблица заполняется следующим образом: из выручки за

- 18. На следующем этапе определяется возможная

- 19. Для оценки последствий изменения кредитной

- 20. В то же время это

- 21. Для определения прироста дебиторской задолженности

- 22. Для определения прироста дебиторской задолженности в результате

- 23. Далее можно определить влияние изменений кредитной политики

- 24. Пример 12.1. Компания «Х» осуществляет реализацию

- 25. Рассматривается возможность изменения кредитной политики

- 26. Таким образом, при увеличении периода

- 27. Далее оценим влияние новой кредитной политики на

- 28. Определение стандартов кредитоспособности дебиторов – одна из

- 29. Для определения числового значения кредитного

- 30. По результатам оценки все клиенты

- 31. Хотя большинство решений, связанных с предоставлением

- 32. В рамках данного анализа устанавливается

- 33. Минимально допустимый кредитный рейтинг покупателя

- 34. Например, клиент планирует приобрести товар

- 35. Интерпретация полученного результата следующая:

- 36. Возможный срок кредита обычно взаимосвязан

- 37. Величина приемлемой скидки рассчитывается по

- 38. Пример 12.2. Компания «Х» хочет

- 39. В случае если компания испытывает

- 40. Расчет величины альтернативного дохода компании осуществляется по следующей формуле:

- 41. Пример 12.3. В условиях дефицита

- 42. r < rфакт. 12 % < 46,8

- 43. В случае если компания испытывает

- 44. Система скидок может включать самые

- 45. Контроль исполнения кредитной политики включает

- 46. В целом для повышения эффективности управления

- 47. Мотивируйте менеджеров по продажам на скорейшее

- 48. Дефицит денежных средств ставит перед

- 49. Если осуществлен переход к новой

- 50. Издержки по переходу к новой политике кредитования

- 51. Заметим, что дисконтированная стоимость 45

- 52. ЛЕКЦИЯ 13 Определение целесообразности предоставления кредита

- 53. Стоит ли предоставлять кредит клиенту?

- 54. Разовая продажа. Новый клиент хочет

- 55. Например, для компании NPV будет равна:

- 56. Если компания предоставляет кредит, то

- 57. π=58,4%

- 58. Эта процентная величина (58,4%) является

- 59. Важным отличием является то, что,

- 60. Если компания предоставляет кредит, то

- 61. Из выше написанного следует, в отдельно взятый

- 62. NPV предоставления кредита составит: Таким образом,

- 63. Компании следует предоставлять кредит клиенту до тех

- 64. Зачастую наилучшим способом кредитного анализа

- 65. ЛЕКЦИЯ 14 Углубленный анализ кредитной политики

- 66. Более углубленно рассмотрим вопросы, связанные

- 67. Два альтернативных подхода. Основываясь

- 68. 1. Единовременный подход. В том

- 69. Дисконтированная стоимость 5390 руб. на

- 70. В действительности, компания может повторять

- 71. 2. Подход с точки зрения

- 72. Как мы уже видели, месячный

- 73. Первой частью является

- 74. В итоге, если компания переходит

- 75. Поскольку месячная валовая прибыль составляет 290руб., а

- 76. Одним из достоинств подхода с

- 77. То есть, когда мы предоставляем кредит новому

- 78. Замечание: Увеличение счетов к получению

- 79. Ранее, NPV перехода от одной политики

- 80. Для компании Locust точка безубыточности (критическое

- 81. ЛЕКЦИЯ 15 Политика взыскания дебиторской задолженности

- 82. Самое значительное влияние на уровень дебиторской задолженности

- 83. Так, ослабление компанией стандартов кредитоспособности,

- 84. Стандарты кредитоспособности – минимальный уровень

- 85. Далее каждый из этих элементов

- 86. Правильно разработанная и реализованная кредитная политика

- 87. Из этого следует, что маркетологи

- 88. ЛЕКЦИЯ 16 Анализ кредитоспособности покупателей

- 89. Если компания

- 91. В целях кредитной оценки и определения

- 92. Кредитный рейтинг – процесс качественной

- 93. Кредитный рейтинг затем вычисляется, исходя

- 94. Некоторые компании, такие как эмитенты

- 95. После того как фирма разработала

- 96. Этапы оценки претендентов на получение товаров в кредит

- 97. Решением о предоставлении кредита, в

Слайд 2 В современном мире в условиях жесткой конкуренции вопрос управления

Слайд 3 Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а

Слайд 4Кредитная политика подразумевает решение следующих немаловажных вопросов:

об определении срока предоставления кредита

о стандартах кредитоспособности (определение кредитного рейтинга покупателя и вытекающих отсюда размеров допустимых сумм кредита);

о системе сбора платежей (политика и процедура истребования дебиторской задолженности, показатели, отражающие нарушения в оплате и пр.);

о скидках, представляемых за раннюю оплату (размер скидок и период, в течение которого ими можно воспользоваться).

Слайд 5Для того чтобы решить эти вопросы и разработать кредитную политику, адекватную

проанализировать существующую дебиторскую задолженность по срокам возникновения, с позиции платежной дисциплины, по оборачиваемости;

определить возможный объем денежных средств, направляемый на финансирование дебиторской задолженности и изменение прибыли компании при различных условиях кредитования;

сформировать стандарты определения кредитного рейтинга клиентов;

выработать критерии предоставления кредитов;

обеспечить использование современных кредитных инструментов;

обеспечить контроль исполнения кредитной политики и внедрение в систему мотивации менеджеров составляющих, связанных с оплатой реализованных товаров.

Слайд 6Для анализа дебиторской задолженности используются приведенные ниже показатели.

1. Коэффициент оборачиваемости

Этот коэффициент показывает, насколько быстро компания собирает деньги с клиента за поставленные товары.

Слайд 7

Если этот показатель превышает контрактные (или нормативные) условия – платежи поступают

Или

условия – платежи поступают с нарушением установленных сроковИли")

Слайд 83. Средняя величина дебиторской задолженности ДЗср зависит от годового объема продаж

или

Слайд 11 Результаты расчетов вышеописанных показателей используются при разработке отдельных аспектов

Для контроля над платежной дисциплиной дебиторов используются различные отчеты. Отчет по расчетам с дебиторами призван контролировать своевременность погашения задолженности в соответствии с договорными условиями. Этот вид отчета может составляться раз в неделю. Он отражает динамику платежной дисциплины всех клиентов в разрезе выставленных счетов

Слайд 13 Целесообразно отчет по расчетам с дебиторами дополнять реестром старения

Слайд 15 Если бизнес подвержен сезонным или циклическим колебаниям, то анализ

Слайд 17Таблица заполняется следующим образом: из выручки за каждый месяц квартала выделяется

Например, в январе выручка от реализации составила 100000 руб., а непогашенная дебиторская задолженность за январь на конец I квартала составила 50000 руб. или 50 %. Такую ведомость необходимо формировать по итогам каждого квартала и за год.

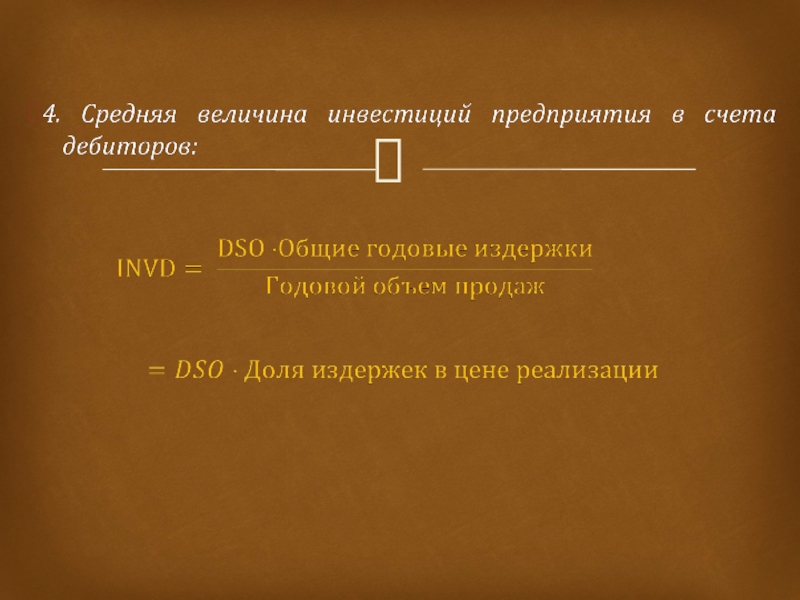

Слайд 18 На следующем этапе определяется возможная сумма финансовых ресурсов, инвестируемых

где INVдз – инвестиции в дебиторскую задолженность;

S – планируемый объем реализации продукции в кредит;

V – переменные затраты как процент от валового объема реализации (затраты на производство, связанные с хранением запасов, административные расходы кредитного отдела и другие переменные затраты);

DSO – средний период оборачиваемости дебиторской задолженности (в том числе с учетом просроченных платежей), в днях.

Слайд 19 Для оценки последствий изменения кредитной политики целесообразно использовать приростный

Слайд 20 В то же время это потребует дополнительных инвестиций для

В процессе приростного анализа сравниваются между собой дополнительные приростные доходы и дополнительные расходы, и в случае ожидания положительной приростной прибыли, решение в сторону изменения кредитной политики может быть положительным (при условии полной компенсации возможного риска).

Слайд 21 Для определения прироста дебиторской задолженности в результате изменения кредитной

где So– текущая валовая выручка от реализации;

SN – прогнозная валовая выручка от реализации;

V – переменные затраты как процент от валового объема реализации (за исключением потерь от безнадежных долгов, текущих расходов, связанных с финансированием дебиторской задолженности, и затраты на предоставление скидок);

DSOо – период инкассации дебиторской задолженности до изменения кредитной политики, в днях;

DSON – период инкассации дебиторской задолженности после изменения кредитной политики, в днях.

Слайд 22Для определения прироста дебиторской задолженности в результате изменения кредитной политики при

Слайд 23Далее можно определить влияние изменений кредитной политики на доналоговую прибыль компании:

где

BN – средний объем безнадежных долгов при новом объеме реализации (процент от валового объема реализации);

Bо – средний объем безнадежных долгов при текущем объеме реализации (процент от валового объема реализации);

DN – предполагаемый процент торговой скидки при новом объеме реализации;

Do – процент торговой скидки при текущем объеме реализации;

PN – доля объема реализации со скидкой в валовом объеме реализации после изменения кредитной политики, в %;

Ро – доля объема реализации со скидкой в валовом объеме реализации до изменения кредитной политики, в %.

Слайд 24 Пример 12.1. Компания «Х» осуществляет реализацию продукции в соответствии с

Слайд 25 Рассматривается возможность изменения кредитной политики посредством увеличения скидки до

Рассмотрим, как изменится дебиторская задолженность при этих условиях, для чего воспользуемся формулой прироста дебиторской задолженности с учетом увеличения объема реализации:

Слайд 26 Таким образом, при увеличении периода кредитования дополнительно необходимо будет

Слайд 27Далее оценим влияние новой кредитной политики на доналоговую прибыль компании:

Таким образом,

Слайд 28Определение стандартов кредитоспособности дебиторов – одна из основных задач кредитной политики

При оценке кредитоспособности (риска неплатежа) потенциальных клиентов можно использовать следующие критерии:

общее время работы с данным покупателем;

объем хозяйственных операций с покупателем и стабильность их осуществления в предшествующие периоды;

показатель оборачиваемости дебиторской задолженности по данному покупателю;

объемы и сроки просроченной дебиторской задолженности;

финансовые показатели деятельности покупателя;

конъюнктуру товарного рынка;

неформальную оценку значимости клиента работающим с ним менеджером.

Слайд 29 Для определения числового значения кредитного рейтинга клиента все вышеперечисленные

Веса значимости могут быть либо проставлены экспертно, либо определены с помощью коэффициента корреляции на основании статистики за прошлые периоды путем определения влияния каждого из критериев на погашение дебиторской задолженности.

Слайд 30 По результатам оценки все клиенты могут быть распределены в

А: при наборе 70 баллов и выше. Покупатели, которым кредит предоставляется на стандартных условиях, а также возможны эксклюзивные условия в случае стратегической значимости конкретного покупателя или предполагаемых экономических выгод в будущем;

В: от 50 до 70 баллов. Покупатели, которым кредит может быть предоставлен в ограниченном объеме. Ограничение может накладываться на сумму кредита или на отсрочку платежа с последующим жестким контролем срока оплаты;

С: менее 50 баллов. Кредит покупателям не предоставляется.

Слайд 31 Хотя большинство решений, связанных с предоставлением кредитов являются субъективными, некоторые

В данном анализе в качестве зависимой переменной выступает вероятность невыполнения обязательств, а в качестве независимой – параметры, характеризующие финансовую устойчивость клиента и его ликвидность, например, коэффициент быстрой ликвидности, доля заемного капитала в общей сумме источников, срок существования фирмы клиента и т. п.

Слайд 32 В рамках данного анализа устанавливается связь между отдельными факторами

Слайд 33 Минимально допустимый кредитный рейтинг покупателя (вероятность оплаты товара), при

где S – объем предполагаемой закупки клиентом;

С – себестоимость данного объема товара;

T – срок, на который может быть предоставлен кредит;

r – ставка альтернативного дохода для предприятия.

, при котором клиенту может быть предоставлен")

Слайд 34 Например, клиент планирует приобрести товар на сумму 2000000 руб.,

Слайд 35 Интерпретация полученного результата следующая:

если кредитный рейтинг клиента выше

если меньше – то невыгодно.

Критерии предоставления кредита включают в себя определение максимально возможного срока кредита и размера скидки.

Слайд 36 Возможный срок кредита обычно взаимосвязан с величиной скидок, предоставляемых,

"q / t; net T»

q – величина предоставляемой скидки;

t – срок действия скидки;

Т – срок кредита.

Слайд 37 Величина приемлемой скидки рассчитывается по следующей формуле:

где r –

Слайд 38 Пример 12.2. Компания «Х» хочет определить величину приемлемой скидки,

Таким образом, приемлемой скидкой при данных условиях кредитования для компании «Х» будет скидка в размере 1 %.

Слайд 39 В случае если компания испытывает некоторые трудности, связанные с

Слайд 41 Пример 12.3. В условиях дефицита денежных средств компания Х

Слайд 42r < rфакт.

12 % < 46,8 %.

Следовательно, скидка невыгодна для

В этих условиях компании выгоднее взять краткосрочный кредит, чем дать скидку.

Слайд 43 В случае если компания испытывает серьезный дефицит денежных средств,

Слайд 44 Система скидок может включать самые большие скидки за предоплату,

Контроль исполнения кредитной политики компания организует в рамках построения общей системы финансового контроля в компании как самостоятельный блок.

Слайд 45 Контроль исполнения кредитной политики включает в себя постоянный мониторинг

Слайд 46 В целом для повышения эффективности управления дебиторской задолженности помимо грамотно

Автоматизируйте систему учета взыскания дебиторской задолженности, поскольку ведение данных по учету звонков дебиторам, кредитной истории клиента, платежной дисциплины и прочих данных вручную отнимает значительные силы и время у ответственных за этот участок работников. Использование единой компьютерной базы данных по всей компании позволит значительно повысить эффективность работы данной категории сотрудников и упростит всю процедуру анализа кредитной истории клиентов и разработки кредитной политики.

Выставляйте счета дебиторам чуть раньше положенного срока в надежде на более раннюю оплату или же выставляйте промежуточные счета по этапам работы (если это позволяют сфера бизнеса и договорные условия).

Поощряйте оплату наличными, что позволяет ускорить оборачиваемость дебиторской задолженности и сократить затраты на обслуживание платежей.

Слайд 47 Мотивируйте менеджеров по продажам на скорейшее получение оплаты от покупателей

Делайте напоминание дебитору сразу на следующий день после истечения срока платежа. Напоминание об оплате в письменной форме должно быть адресовано соответствующему лицу. В нем следует осведомиться о наличии какой–либо причины неплатежа и попросить немедленно сообщить о ней.

Если после напоминания платеж не поступает в течение ближайшего времени (например, недели), следует связаться с лицом, ответственном за платежи, или менеджером, сделавшим заказ, и настойчиво требовать осуществления платежа, не откладывая эту процедуру на потом, поскольку с течением времени вероятность поступления оплаты снижается.

Дифференцируйте счета дебиторской задолженности по размеру и координируйте работу персонала, ответственного за данный участок таким образом, чтобы они были сосредоточены на самых крупных

Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие.

Слайд 48 Дефицит денежных средств ставит перед предприятием необходимость выработки новой

Вычислим NPV перехода к новой кредитной политике, в случае если объем продаж возрастет только на 5 единиц, вместо 10. Каким будет в этом случае объем инвестиций компании в дебиторскую задолженность? Каким будет месячный доход при переходе к новой политике торгового кредитования?

Слайд 49 Если осуществлен переход к новой кредитной политике, компания отказывается

NPV перехода составит

=2250руб., так что эта операция по–прежнему выгодна.

Слайд 50Издержки по переходу к новой политике кредитования в размере 5000руб. могут

При 2% в месяц вынужденные издержки составят 0,02 * 5000руб. = 100руб. Поскольку доход каждого месяца равен 145руб. чистая прибыль от перехода к новой политике торгового кредитования составит 45 руб. ежемесячно, (145 руб. – 100).

Слайд 51 Заметим, что дисконтированная стоимость 45 руб. при 2% требуемой

= 2 250 руб., как мы и рассчитали ранее.

Слайд 53 Стоит ли предоставлять кредит клиенту?

Ответ зависит от того,

Слайд 54 Разовая продажа.

Новый клиент хочет приобрести единицу продукции в кредит

Кроме того, предполагается, что если кредит предоставлен, то, по истечении одного месяца, клиент или полностью оплатит покупку, или совсем не оплатит. Вероятность второго случая обозначим буквой π. В этом случае вероятность (π) можно интерпретировать как процент новых покупателей, которые будут не в состоянии заплатить. В бизнесе компании нет постоянных клиентов и все сделки являются строго разовыми. Необходимая отдача от дебиторской задолженности составляет R в месяц, а переменные издержки равны v за единицу продукции.

Слайд 55 Например, для компании NPV будет равна:

Если 20% клиентов откажутся

Таким образом, кредит должен быть предоставлен. Мы разделили на (1+R), а не на R, поскольку подразумеваем, что имеем дело с разовыми сделками.

Слайд 56 Если компания предоставляет кредит, то она рискует своими переменными

, а планирует получить")

Слайд 57

π=58,4%

Компании имеет смысл предоставлять кредит до тех пор, пока

Слайд 58 Эта процентная величина (58,4%) является максимально допустимой вероятностью коммерческого

является максимально допустимой вероятностью коммерческого провала для новых клиентов. Если")

Слайд 59 Важным отличием является то, что, если компания предоставляет кредит

Постоянные покупатели.

Необходимо так же иметь в виду возможность регулярных покупок. Предположим, что новый покупатель, однажды оплативший покупку в кредит, становится регулярным покупателем и никогда не отказывается платить за покупки.

Слайд 60 Если компания предоставляет кредит, то она тратит v в

Слайд 61Из выше написанного следует, в отдельно взятый месяц компания получит деньги

Однако с вероятностью (1–π) компания получит нового постоянного клиента. Стоимость нового клиента каждый месяц и впредь будет равна дисконтированной стоимости:

Слайд 62NPV предоставления кредита составит:

Таким образом, для компании:

Даже если вероятность коммерческого провала

NPV будет равна:

NPV=–20 руб.+0,10×1450 руб.=125 руб.

Слайд 63Компании следует предоставлять кредит клиенту до тех пор, пока вероятность его

Причиной этого является тот факт, что компании стоит только 20 руб. выяснить, является ли клиент хорошим покупателем или нет. Хороший покупатель стоит компании 1450 руб., так что она может позволить себе несколько случаев невозврата кредитов.

Слайд 64 Зачастую наилучшим способом кредитного анализа является предоставление кредита всем

Слайд 66 Более углубленно рассмотрим вопросы, связанные с анализом кредитной политики.

Слайд 67 Два альтернативных подхода.

Основываясь на рассмотренных в данной главе вопросах,

Слайд 681. Единовременный подход.

В том случае, если не происходит переход к

Если компания перейдет на новую кредитную политику, то тогда инвестирует ν*Q` = 20 руб.*110 = 2200 руб. в течение текущего месяца и получит РQ` = 49 руб.*110 = 5390 руб. на следующий месяц. Допустим, мы игнорируем денежные потоки и рассмотрение других временных периодов, и остановимся на анализе только этой единовременной инвестиции. Что лучше для компании: получить 2900 руб. сейчас или инвестировать 2200 руб. и получить на следующий месяц 5390 руб.?

Слайд 69 Дисконтированная стоимость 5390 руб. на следующий месяц составит

NPV составила 3084,31 руб.– 2900 = 184,31 руб.

Слайд 70 В действительности, компания может повторять такую единовременную инвестицию каждый

Дисконтированная стоимость =

= 9400 руб.

Слайд 71 2. Подход с точки зрения счетов к получению.

Второй подход

Слайд 72 Как мы уже видели, месячный доход от предоставления кредита

Если компания перейдет к новой кредитной политике, тогда объем счетов к получению увеличится с нуля (поскольку ранее не было продаж в кредит) до РQ'', т.е. компания должна инвестировать счета к получению.

Слайд 73

Первой частью является то, что компания должна была

Вторая часть связана с увеличением счетов к получению вследствие роста объема продаж. Поскольку количество единиц реализуемой продукции увеличится с Q до Q', компания должна произвести этот дополнительный объем сейчас, даже если он будет реально оплачен в течение 30 дней. Фактические издержки на производство продукции вставляют ν за единицу, так что необходимый объем инвестиций на производство дополнительного количества продукции составит ν*(Q–Q').

Слайд 74 В итоге, если компания переходит к новой кредитной политике,

Возросшие инвестиции в счета к получению = PQ+ν×(Q'–Q) (14.1)

Необходимая отдача от инвестиций (вынужденные издержки дебиторской задолженности) равна R в месяц, т.е. для компании вынужденные издержки, сопряженные со счетами получению, составят:

Слайд 75Поскольку месячная валовая прибыль составляет 290руб., а издержки –102руб., то чистая

Компания получает 188руб. каждый месяц, так что дисконтированная стоимость перехода к новой кредитной политике составит:

Слайд 76 Одним из достоинств подхода с точки зрения счетов к

Инвестиции в счета к получению, которые необходимо сделать при переходе к новой политике кредитования, составляют PQ+ν×(Q`–Q).

Проведенный ранее расчет NPV сводится, таким образом, к сравнению прироста инвестиций в дебиторскую задолженность и дисконтированной стоимости прироста будущих денежных потоков.

Слайд 77 То есть, когда мы предоставляем кредит новому покупателю, мы рискуем только

Точка безубыточности.

Основываясь на наших умозаключениях, можно сказать, что ключевой переменной в задаче для Locust является Q' – Q, т.е. увеличение количества штук реализуемой продукции. Ожидаемое увеличение в 10 штук является просто предположением, так что существует риск ошибки в прогнозах. В других условиях более целесообразным было бы рассчитать, каким должно быть увеличение объемов продаваемой продукции, чтобы сохранялась целесообразность перехода с одной кредитной политики на другую.

Слайд 78 Замечание: Увеличение счетов к получению равно PQ', и это

Отсюда можно прямо вычислить, что вторая величина меньше первой на (Р – ν)×(Q`–Q). Эта разница представляет из себя валовую прибыль от будущих продаж, которую компания не должна принимать во внимание при переходе к новой политике кредитования.

Слайд 79 Ранее, NPV перехода от одной политики к другой была определена

Мы можем рассчитать точку безубыточности, просто приравняв NPV к нулю и решив уравнение для (Q' – Q):

Слайд 80 Для компании Locust точка безубыточности (критическое увеличение объемов продаж) составит:

составит: Это говорит нам о")

Слайд 82Самое значительное влияние на уровень дебиторской задолженности фирмы оказывают общие экономические

Все эти факторы, за исключением последнего, в основном лежат вне пределов компетенции финансового менеджера. Однако, если говорить о других оборотных средствах, финансовый руководитель способен влиять на уровень дебиторской задолженности в своей фирме, добиваясь оптимального соотношения между выгодой, которую она приносит, и риском.

Слайд 83 Так, ослабление компанией стандартов кредитоспособности, как правило, приводит к

Слайд 84 Стандарты кредитоспособности – минимальный уровень кредитоспособности претендента на получение

В совокупности качество акцептованных фирмой счетов для расчетов с покупателями, продолжительность срока кредитования, скидки на ранние платежи (если таковые предоставляются компанией) и политика взыскания дебиторской задолженности, которой придерживается фирма в огромной мере влияют на средний срок взыскания дебиторской задолженности компании и определяют долю кредитных продаж, которые в итоге становятся безнадежными долгами.

Слайд 85 Далее каждый из этих элементов будет проанализирован при условии

Слайд 86 Правильно разработанная и реализованная кредитная политика и политика взыскания дебиторской

Так, эффективная обработка заявок на предоставление кредита в значительной мере влияет на объемы продаж и степень удовлетворенности покупателей. По сути, кредитную политику и политику взыскания счетов дебиторов компании следует рассматривать как неотъемлемую часть продукции или услуг, которые она продает.

Слайд 87 Из этого следует, что маркетологи и финансисты должны тесно

Слайд 89

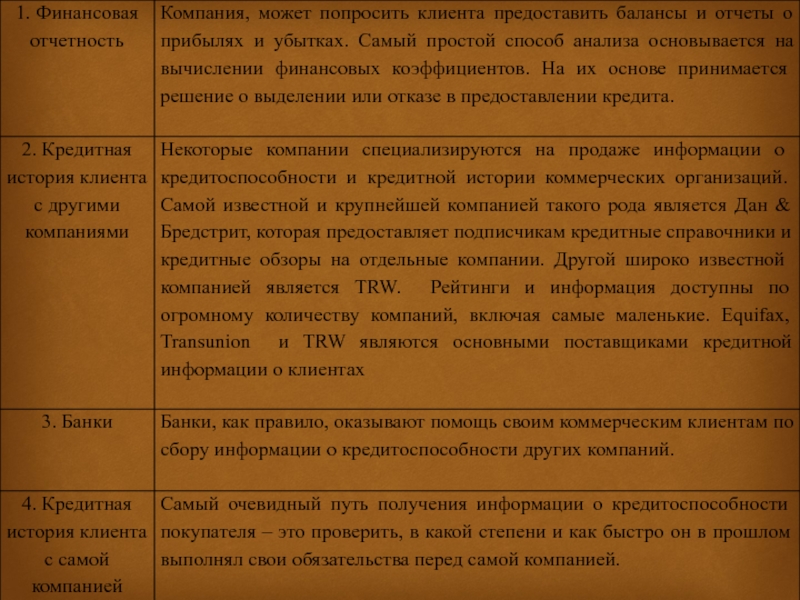

Если компания хочет получить кредитную информацию о

Слайд 91 В целях кредитной оценки и определения кредитного рейтинга на практике

Правило 5 «С» кредита – пять основных факторов, которые нужно оценить при кредитовании клиента: характер, возможности, капитал, залог, условия.

1.Характер (Character). Стремление клиента выполнить свои кредитные обязательства.

2.Возможности (Capacity). Способность клиента выполнить свои кредитные обязательства, исходя из существующих операционных денежных потоков.

3. Капитал (Capital). Финансовые резервы клиента.

4. Залог (Collateral). Залог активов в случае коммерческого провала.

5. Условия (Conditions). Общее экономическое состояние дел в направлении, которым занимается покупатель.

Слайд 92 Кредитный рейтинг – процесс качественной оценки вероятности коммерческого провала

Кредитным рейтингом называется вычисление цифрового рейтинга клиента, исходя из имеющейся информации. На основе полученных результатов принимается решение о выделении или отказе в предоставлении кредита. Например, компания на основе имеющейся информации может оценить клиента по каждому из пяти факторов по некоторой шкале, начиная с 1 балла – «очень плохо» до 10 баллов – «очень хорошо».

Слайд 93 Кредитный рейтинг затем вычисляется, исходя из полученных результатов оценки.

Слайд 94 Некоторые компании, такие как эмитенты кредитных карт, разработали подробные

Слайд 95 После того как фирма разработала и определила свои условия

Слайд 97 Решением о предоставлении кредита, в свою очередь, определяется, следует