Выполнила студентка группы Б-3.1

А.А.Хохрина

Руководитель: И.Б.Краева

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учёт основных средств на примере Кировской территориальной фирмы Мостоотряд-46 филиала ПАО Мостотрест презентация

Содержание

- 1. Учёт основных средств на примере Кировской территориальной фирмы Мостоотряд-46 филиала ПАО Мостотрест

- 2. Основные средства – часть имущества, используемая в качестве

- 3. Цель дипломной работы: изучение учёта основных средств

- 4. Задачи: изучить теоретические и методологические аспекты учета

- 5. Нормативная база

- 6. КТФ «Мостоотряд-46» г.Киров, ул. Воровского, д.118

- 9. Главный бухгалтер Отдел налогообложения и отчётности Отдел

- 10. Бухгалтерские программы 1с: Бухгалтерия 8.0 адаптированная под предприятие «Консультант плюс» Программы Microsoft Office

- 11. - Активы более 40 000 руб отражаются

- 12. Счета учета основных средств в ПАО «Мостотрест»

- 13. - 01 «Основные средства»: 01.01 «Собственные

- 14. - 02 «Амортизация основных средств»: 02.01

- 15. 91 «Прочие доходы и расходы» : 91.1

- 16. Схема документооборота основных средств в ПАО «Мостотрест»

- 18. 593220-00 08.04/60.01

- 19. 08.04/60.01

- 20. 19.01/60.01

- 21. 01.01/08.04

- 22. 623348-00

- 23. Расчёт первоначальной стоимости автомобиля ГАЗ-2705

- 24. Расчёт амортизации автомобиля ГАЗ-2705 Норма амортизации

- 25. 25/10

- 26. автомобиля

- 27. 01.02/01.01 02.01/01.02 91.02/01.02 Физический износ

- 28. Расчёт финансового результата при выбытии автомобиля ГАЗ-2705

- 29. Бухгалтерские записи по учёту движения основных средств в ПАО «Мостотрест»

- 30. Оборотно-сальдовая ведомость по счету 01.01, 02.01, 08.03,08.04

- 31. Пути совершенствования

- 32. Спасибо за внимание!

Слайд 1 Дипломная работа по теме: «Учёт основных средств на примере Кировской территориальной фирмы

«Мостоотряд-46» филиала ПАО «Мостотрест»»

Слайд 2Основные средства – часть имущества, используемая в качестве средств труда при производстве

продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Слайд 3Цель дипломной работы: изучение учёта основных средств на примере Кировской территориальной

фирмы «Мостоотряд-46» филиале ПАО «Мостотрест».

Слайд 4Задачи:

изучить теоретические и методологические аспекты учета основных средств;

дать организационно – экономическую

характеристику объекта исследования ПАО «Мостотрест»

изучить учет основных средств объекта исследования;

изучить документальное оформление учёта в ПАО «Мостотрест»;

изучить синтетический и аналитический учет основных средств;

разработать пути совершенствования учета основных средств в ПАО «Мостотрест».

изучить учет основных средств объекта исследования;

изучить документальное оформление учёта в ПАО «Мостотрест»;

изучить синтетический и аналитический учет основных средств;

разработать пути совершенствования учета основных средств в ПАО «Мостотрест».

Слайд 9Главный бухгалтер

Отдел налогообложения и отчётности

Отдел бухгалтерского учёта и отчётности

Отдел по подготовке

к МСФО-отчётности

Заместитель Главного бухгалтера по налогообложению

Старший бухгалтер по налогообложению

Заместитель Главного бухгалтера по бухгалтерскому учёту и отчётности

Бухгалтер по учёту МПЗ

Бухгалтер по учёту внеоборотных активов

Бухгалтер по учёту расчётов с дебиторами и кредиторами, учёт реализации

Бухгалтер по учёту заработной платы

Бухгалтер по учёту кассовых и банковских операций

Заместитель Главного бухгалтера по подготовке к МСФО-отчётности

Старший бухгалтер по подготовке к МСФО-отчётности

Слайд 10Бухгалтерские программы

1с: Бухгалтерия 8.0 адаптированная под предприятие

«Консультант плюс»

Программы Microsoft Office

Слайд 11- Активы более 40 000 руб отражаются в составе основных средств;

-

амортизация- линейный метод;

- переоценка не проводится;

- счёт 07 «Оборудование к установке» не используется;

- резерв на ремонт основных средств не создаётся

Слайд 12Счета учета основных средств в ПАО «Мостотрест»

08 «Вложения во внеоборотные активы»:

08.03

«Строительство объектов основных средств»;

08.04 «Приобретение объектов основных средств».

08.04 «Приобретение объектов основных средств».

Дт

Кт

Сн= стоимость незавершенных капитальных вложений на начало периода

ОД= затраты на приобретение объектов ОС или объектов природопользования; затраты по строительству

ОК= списание стоимости введенных в действие ОС; списание на ОС затраты по их приобретению.

08 (А)

Ск– стоимость незавершенных капитальных вложений на конец периода.

Слайд 13

- 01 «Основные средства»:

01.01 «Собственные основные средства в эксплуатации»;

01.02 «Выбытие основных

средств».

Сн= остаток ОС по первоначальной стоимости на начало отчетного периода

ОД= поступление ОС по первоначальной стоимости

ОК= выбытие ОС по первоначальной стоимости

Ск– остаток ОС на конец отчетного периода

Дт

Кт

01 (А)

Слайд 14

- 02 «Амортизация основных средств»:

02.01 «Амортизация собственных основных средств»;

02.02 «Амортизация арендуемых

и полученных по лизингу основных средств».

ОД = отражение амортизации по выбывшим ОС(счет 91)

Дт

Кт

02 (П)

Сн = сумма начисленной амортизации на начало отчетного периода.

ОК = начисление амортизации по действующим ОС

Ск =сумма начисленной амортизации на конец отчетного периода

Слайд 15

91 «Прочие доходы и расходы» :

91.1 «Прочие доходы»;

91.2 «Прочие расходы»;

91.9 «Сальдо прочих

доходов и расходов».

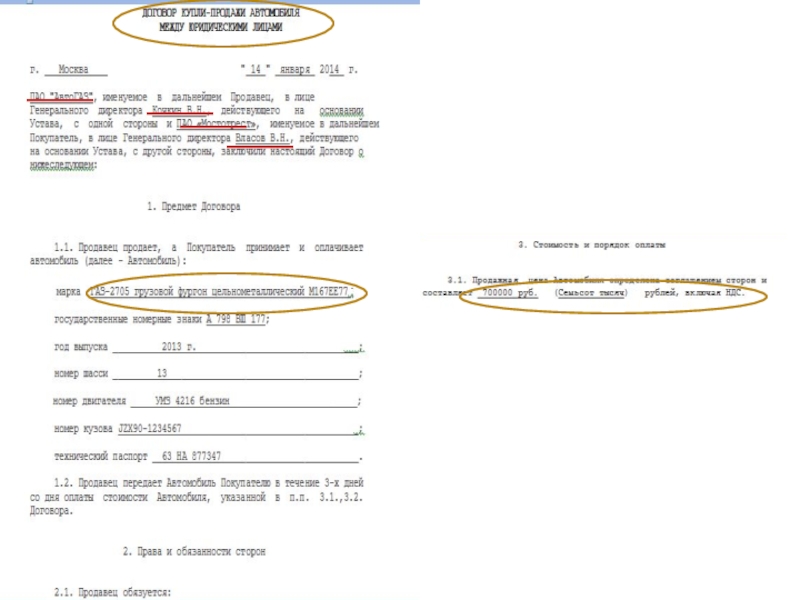

Слайд 23Расчёт первоначальной стоимости автомобиля ГАЗ-2705

Первоначальная стоимость = Покупная стоимость без

НДС +

+ затраты на доставку без НДС + +затраты на установку без НДС

Первоначальная

стоимость=593220+19492+10636=

= 623348-00 руб

+ затраты на доставку без НДС + +затраты на установку без НДС

Первоначальная

стоимость=593220+19492+10636=

= 623348-00 руб

Слайд 24Расчёт амортизации автомобиля ГАЗ-2705

Норма амортизации = 1/5 лет * 100% =

20%

Годовая сумма амортизации = 20%* 623348 = = 124670 руб

Месячная сумма амортизации = 124670руб/12 мес = 10389 руб

Годовая сумма амортизации = 20%* 623348 = = 124670 руб

Месячная сумма амортизации = 124670руб/12 мес = 10389 руб

25/02.01