Вопросы:

Учет расчетов с персоналом по оплате труда.

Учет затрат по займам.

Учет расчетов по дивидендам.

Учет обязательств по налогам в бюджет.

Учет расчетов с поставщиками и подрядчиками.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет текущих и долгосрочных обязательств презентация

Содержание

- 1. Учет текущих и долгосрочных обязательств

- 2. Учет расчетов с персоналом по

- 3. К основным документам по учету заработной

- 4. Предприятие самостоятельно устанавливает формы и системы оплаты

- 5. Оплата труда бывает основная и дополнительная:

- 6. Стимулирующие выплаты определяются предприятиями самостоятельно и производятся

- 7. Для начисления средней заработной платы работников расчетным

- 8. В тех случаях, когда законодательством установлен специальный

- 9. При определении среднего заработка для начисления отпускных

- 10. Расчет пособия по временной нетрудоспособности осуществляется на

- 11. Для исчисления пособия по временной нетрудоспособности,

- 12. В соответствии с законодательством из заработной

- 13. Индивидуальный подоходный налог удерживается по ставке10% установленным

- 14. Расчетная ведомость – сводный документ, в которой

- 15. Отпуска рабочим в течении года предоставляются неравномерно.

- 16. Учет расчетов по оплате труда ведется на

- 18. 2. Учет затрат по займам Обязательства –

- 19. Обязательство включает в себя основную сумму и

- 20. Обязательства также следует подразделять на подлежащие к

- 21. Для проверки заемщик должен предоставить по

- 22. Формы передачи займа могут быть разными. Наиболее

- 23. За пользование займом банк начисляет проценты, установленные

- 24. Основные бухгалтерские проводки по учету займов банков приведены ниже:

- 27. 3. Учет расчетов по дивидендам Дивиденды -

- 28. Корреспонденция счетов по начислению и выплате дивидендов предложена ниже:

- 29. Дивиденды, выплачиваемые юридическим и физическим лицам, подлежат

- 30. 4. Учет обязательств по налогам в бюджет

- 31. В течении налогового периода налогоплательщики уплачивают корпоративный

- 32. Объектом обложения налогом на добавленную стоимость является

- 33. Налог на добавленную стоимость не принимается в

- 34. По дебету счета 3130 «Налог на

- 35. Основные бухгалтерские проводки, по учету расчетов с

- 37. Акцизы - косвенный налог, включаемый в цену

- 38. Ставки акцизов применяются: - по товарам

- 39. Сумма акцизного налога, подлежащая взносу в бюджет,

- 40. Ставки земельного налога устанавливаются в зависимости от

- 41. Налог на имущество. Объектом обложения этим налогом

- 42. Для легковых автомобилей ставки налога зависят от

- 43. Отражение операций по учету налогов на имущество, транспортные средства, земельному налогу и акцизам показано ниже:

- 44. 5. Учет расчетов с поставщиками и подрядчиками

- 48. Спасибо за внимание!

Слайд 1Тема 11. Учет текущих и долгосрочных обязательств

Ст. преподаватель кафедры «О,

У и А» Абдуллин Рустем Жомартович

Слайд 2 Учет расчетов с персоналом

по оплате труда

Заработная плата – это

важнейшее средство повышения заинтересованности работников в результате труда, его производительности, увеличение объемов готовой продукции, улучшения ее качества и ассортимента.

Основными задачами учета и его оплаты являются:

- правильное определение затрат труда на производство и начисление заработной платы;

- контроль за рациональным использованием рабочего времени, состоянием трудовой дисциплины и правильным использованием фонда оплаты труда по подразделению.

Основными задачами учета и его оплаты являются:

- правильное определение затрат труда на производство и начисление заработной платы;

- контроль за рациональным использованием рабочего времени, состоянием трудовой дисциплины и правильным использованием фонда оплаты труда по подразделению.

Слайд 3 К основным документам по учету заработной платы являются: приказ о

приеме на работу, приказ о предоставлении отпуска, приказ о прекращении трудового договора, табель учета рабочего времени, наряды на сдельную работу, рапорты, маршрутные листы, ведомости. В первичных документах должны быть реквизиты, обеспечивающие начисление и группировку заработной платы в разрезе статей затрат, а также подсчет выполнения норм выработки, фамилия, имя, отчество, табельный номер, разряд рабочего, место работы, наименование и разряд работы, норма времени и расценка за единицу продукции или работы, сумма заработной платы и число часов по норме затраченное на работу.

Слайд 4Предприятие самостоятельно устанавливает формы и системы оплаты труда работников. Применяются две

формы оплаты труда.

Повременная – форма заработной платы, при которой заработок зависит от количества затраченного времени с учетом квалификации работника и условий труда.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условия труда.

Повременная форма подразделяется на следующие системы:

- простая повременная;

- повременно-премиальная.

Сдельная форма подразделяется на следующие системы:

- прямая сдельная;

- сдельно-премиальная;

- аккордная;

- сдельно-прогрессивная.

Повременная – форма заработной платы, при которой заработок зависит от количества затраченного времени с учетом квалификации работника и условий труда.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условия труда.

Повременная форма подразделяется на следующие системы:

- простая повременная;

- повременно-премиальная.

Сдельная форма подразделяется на следующие системы:

- прямая сдельная;

- сдельно-премиальная;

- аккордная;

- сдельно-прогрессивная.

Слайд 5Оплата труда бывает основная и дополнительная:

- к основной относится плата,

начисленная за проработанное время на предприятии: оплата по тарифным ставкам и окладам, сдельным расценкам; оплата брака и простоев не по вине рабочего, доплаты за работу в ночное время и т.д.

- к дополнительной относится оплата, начисленная за непроработанное время: ежегодные отпуска, выполнение государственных и общественных обязанностей, вознаграждения за выслугу лет, а также стоимость предоставляемых квартир, коммунальных услуг и т.д.

Заработная плата каждого работника в трудовом коллективе может определяться тремя методами:

- распределение заработной платы с применением коэффициента трудового участия;

- распределение общей суммы заработной платы бригады пропорционально коэффицинто-часам работы ее членов;

- распределение бригадного заработка на основе расчетного коэффициента.

- к дополнительной относится оплата, начисленная за непроработанное время: ежегодные отпуска, выполнение государственных и общественных обязанностей, вознаграждения за выслугу лет, а также стоимость предоставляемых квартир, коммунальных услуг и т.д.

Заработная плата каждого работника в трудовом коллективе может определяться тремя методами:

- распределение заработной платы с применением коэффициента трудового участия;

- распределение общей суммы заработной платы бригады пропорционально коэффицинто-часам работы ее членов;

- распределение бригадного заработка на основе расчетного коэффициента.

Слайд 6Стимулирующие выплаты определяются предприятиями самостоятельно и производятся в пределах имеющихся средств.

Размеры и условия их выплат определяются в коллективных договорах.

Доплата в связи с отклонениями от нормальных условий работы, оплата за брак, оплата за простои, оплата за сверхурочные часы производятся на основании соответствующих документов и норм установленных законодательными органами. Согласно трудовому законодательству рабочим и служащим оплачивается и непроработанное время. В основе расчета сумм так выплат лежит средний заработок.

Доплата в связи с отклонениями от нормальных условий работы, оплата за брак, оплата за простои, оплата за сверхурочные часы производятся на основании соответствующих документов и норм установленных законодательными органами. Согласно трудовому законодательству рабочим и служащим оплачивается и непроработанное время. В основе расчета сумм так выплат лежит средний заработок.

Слайд 7Для начисления средней заработной платы работников расчетным периодом является 12 календарных

месяцев (предшествующих событий), с которым связана соответствующая выплата. Для работников, проработавших в данной организации менее года средняя заработная плата определяется за фактически проработанное время. Этот порядок исчисления среднего заработка, сохраняемого за работниками, распространяется на предприятии и организации независимо от их форм и применяется в случаях:

- пребывания работника в очередном, основном или дополнительном отпуске, а также в учебном;

- выплаты компенсации за неиспользованный отпуск при увольнении;

- выплаты пособия по временной нетрудоспособности.

- пребывания работника в очередном, основном или дополнительном отпуске, а также в учебном;

- выплаты компенсации за неиспользованный отпуск при увольнении;

- выплаты пособия по временной нетрудоспособности.

, с")

Слайд 8В тех случаях, когда законодательством установлен специальный порядок подсчета среднего заработка

(при начислении пенсии, возмещения ущерба и т.п.) согласно трудовому законодательству отпуск за первый год работы предоставляется по истечении 11 месяцев непрерывной работы на данном предприятии. Отпуск за последующие годы предоставляется в любое время в соответствии с графиком отчетности отпусков. Продолжительность основных и дополнительных отпусков устанавливается по профессиям работающих и оговаривается в коллективных договорах предприятия.

Оплата отпуска и выплата компенсации за неиспользованный отпуск исчисляется:

Определяется среднемесячная заработная плата путем деления начисленной суммы заработной платы в расчетный период на 12;

Определяется среднедневная заработная плата путем деления среднемесячной заработной платы на 25,42. Сумма отпускных определяется путем умножения среднедневной заработной платы на количество отпускных дней по приказу.

Оплата отпуска и выплата компенсации за неиспользованный отпуск исчисляется:

Определяется среднемесячная заработная плата путем деления начисленной суммы заработной платы в расчетный период на 12;

Определяется среднедневная заработная плата путем деления среднемесячной заработной платы на 25,42. Сумма отпускных определяется путем умножения среднедневной заработной платы на количество отпускных дней по приказу.

Слайд 9При определении среднего заработка для начисления отпускных не учитываются:

- выплаты по

временной нетрудоспособности;

- выплаты за работы, не входящие в круг обязанностей работников по занимаемой должности или специальности;

- денежные пособия выдаваемая в качестве материальной помощи;

- выплаты вне фонда заработной платы;

- компенсация за неиспользованный отпуск;

- выходное пособие при увольнение;

- дивиденды полученные по ценным бумагам;

- стипендии, учащимся, служащим, аспирантам.

- выплаты за работы, не входящие в круг обязанностей работников по занимаемой должности или специальности;

- денежные пособия выдаваемая в качестве материальной помощи;

- выплаты вне фонда заработной платы;

- компенсация за неиспользованный отпуск;

- выходное пособие при увольнение;

- дивиденды полученные по ценным бумагам;

- стипендии, учащимся, служащим, аспирантам.

Слайд 10Расчет пособия по временной нетрудоспособности осуществляется на больничном листке. Выходные и

праздничные дни за время нетрудоспособности не оплачиваются.

Работники ставшие нетрудоспособными в результате трудового увечья получают 100% пособия.

В расчет пособия выплачиваются все виды заработной платы надбавки и доплаты, вознаграждения по итогам года.

В заработную плату для начисления пособия по временной нетрудоспособности не включаются:

- заработная плата за работу в сверхурочное время ;

- оплата по совместительству на другом предприятии, так и по месту основной работы;

- доплата за работу не входящую в обязанность рабочего или служащего по основной работе;

- заработная плата за дни простоя, за время очередного и дополнительных отпусков;

- единовременные премии не связанные с производственной деятельностью;

- компенсация за неиспользованный отпуск;

- за работу в праздничные дни.

Работники ставшие нетрудоспособными в результате трудового увечья получают 100% пособия.

В расчет пособия выплачиваются все виды заработной платы надбавки и доплаты, вознаграждения по итогам года.

В заработную плату для начисления пособия по временной нетрудоспособности не включаются:

- заработная плата за работу в сверхурочное время ;

- оплата по совместительству на другом предприятии, так и по месту основной работы;

- доплата за работу не входящую в обязанность рабочего или служащего по основной работе;

- заработная плата за дни простоя, за время очередного и дополнительных отпусков;

- единовременные премии не связанные с производственной деятельностью;

- компенсация за неиспользованный отпуск;

- за работу в праздничные дни.

Слайд 11 Для исчисления пособия по временной нетрудоспособности, кроме случаев трудового увечья

или профессионального заболевания, фактический заработок учитывается в сумме не превышающей 15-кратного месячного расчетного показателя.

Расчет пособия по временной нетрудоспособности

Определяется среднемесячная заработная плата путем деления начисленной суммы заработной платы в расчетном периоде на 12.

Определяется среднедневная заработная плата путем деления среднемесячной заработной платы на среднемесячное число рабочих дней в году.

Пособие по временной нетрудоспособности определяется путем умножения среднедневной заработной платы на количество оплачиваемых дней по нетрудоспособности.

Расчет пособия по временной нетрудоспособности

Определяется среднемесячная заработная плата путем деления начисленной суммы заработной платы в расчетном периоде на 12.

Определяется среднедневная заработная плата путем деления среднемесячной заработной платы на среднемесячное число рабочих дней в году.

Пособие по временной нетрудоспособности определяется путем умножения среднедневной заработной платы на количество оплачиваемых дней по нетрудоспособности.

Слайд 12 В соответствии с законодательством из заработной платы производятся следующие удержания

и вычеты:

- индивидуальный подоходный налог ;

- обязательный пенсионный взнос;

- по исполнительным листам;

- за причиненный материальный ущерб;

- допущенный брак;

- своевременно невозвращенные суммы полученные в подотчет.

Удержание индивидуального подоходного налога.

Базы для определения налоговых обязательств каждого работника является облагаемый доход за месяц. минус выплаты НПФ и минус МЗП, остаток Умножается на 10%

- индивидуальный подоходный налог ;

- обязательный пенсионный взнос;

- по исполнительным листам;

- за причиненный материальный ущерб;

- допущенный брак;

- своевременно невозвращенные суммы полученные в подотчет.

Удержание индивидуального подоходного налога.

Базы для определения налоговых обязательств каждого работника является облагаемый доход за месяц. минус выплаты НПФ и минус МЗП, остаток Умножается на 10%

Слайд 13Индивидуальный подоходный налог удерживается по ставке10% установленным в законодательном порядке.

Алименты удерживаются

из заработной платы на основании исполнительного листа, письменного заявления граждан о добровольной уплате алиментов.

Алименты удерживаются с сумм основной и дополнительной заработной платы, c пособий по временной нетрудоспособности, начисленных за отчетный период после удержания из них подоходного налога .

Алименты удерживаются в размере:

- на одного ребенка - 25 %

- на двух детей - 33 %

- на трех и более - 50%

Документами, обобщающими данными о произведенных расчетах по оплате труда являются расчетные и расчетно-платежные ведомости.

Алименты удерживаются с сумм основной и дополнительной заработной платы, c пособий по временной нетрудоспособности, начисленных за отчетный период после удержания из них подоходного налога .

Алименты удерживаются в размере:

- на одного ребенка - 25 %

- на двух детей - 33 %

- на трех и более - 50%

Документами, обобщающими данными о произведенных расчетах по оплате труда являются расчетные и расчетно-платежные ведомости.

Слайд 14Расчетная ведомость – сводный документ, в которой обобщают все виды начисленной

оплаты труда и других выплат работающим, а также удержаний и вычетов.

Заработная плата является одним из элементов себестоимости. Начисление заработной платы является одновременно и ее распределением по направлениям затрат. В ведомости заработная плата показывается по структурным подразделениям, службам организации и видам выплат.

Синтетический учет расчетов с персоналом по оплат е труда осуществляется на счете 3350 «Расчеты с персоналом по оплате труда». Счет пассивный. Сальдо кредитовое отражает задолженность предприятия перед рабочими и служащими по заработной плате. Кредитовый оборот отражает начисления по оплате труда , пособий и пенсий. Дебетовый оборот отражает удержания из начисленной суммы оплаты труда, выдачу причитающихся сумм работникам.

В Типовом плане счетов для учета расчетов с должностными лицами введен счет 3350 на котором учитывают расчеты с должностными лицами. К ним относятся: председатели и члены правления, члены наблюдательных советов и ревизионных комиссий , директора предприятий. Для оказания социальной защиты населения производят отчисления в бюджет социального налога в размере 11% от начисленной заработной платы каждого работника, пенсионный накопительный фонд в размере 10% удержанного из дохода работника.

Заработная плата является одним из элементов себестоимости. Начисление заработной платы является одновременно и ее распределением по направлениям затрат. В ведомости заработная плата показывается по структурным подразделениям, службам организации и видам выплат.

Синтетический учет расчетов с персоналом по оплат е труда осуществляется на счете 3350 «Расчеты с персоналом по оплате труда». Счет пассивный. Сальдо кредитовое отражает задолженность предприятия перед рабочими и служащими по заработной плате. Кредитовый оборот отражает начисления по оплате труда , пособий и пенсий. Дебетовый оборот отражает удержания из начисленной суммы оплаты труда, выдачу причитающихся сумм работникам.

В Типовом плане счетов для учета расчетов с должностными лицами введен счет 3350 на котором учитывают расчеты с должностными лицами. К ним относятся: председатели и члены правления, члены наблюдательных советов и ревизионных комиссий , директора предприятий. Для оказания социальной защиты населения производят отчисления в бюджет социального налога в размере 11% от начисленной заработной платы каждого работника, пенсионный накопительный фонд в размере 10% удержанного из дохода работника.

Слайд 15Отпуска рабочим в течении года предоставляются неравномерно. Для того чтобы эти

затраты включались в себестоимость продукции равномерно на протяжении года необходимо создавать резерв на выплату отпускных. Для формирования резерва на отпуска необходимо ежемесячно на протяжении всего года относить на счета производственных затрат в размере планового процента от фактически начисленной в этом месяце заработной платы не зависимо от того в каком месяце эти суммы будут выплачиваться. Формирование резерва по отпускам работникам отражается по кредиту счета 5460 «Начисленная задолженность по отпускам работников» и дебету соответствующих счетов раздела 8, на который отнесена заработная плата начисленная работникам.

Слайд 16Учет расчетов по оплате труда ведется на пассивных счетах 3350 «Краткосрочная

задолженность по оплате труда», 3430 «Краткосрочные оценочные обязательства по вознаграждениям работников». По данным счетам производятся следующие корреспонденции счетов:

Слайд 182. Учет затрат по займам

Обязательства – это обязанность лица (должника) совершить

в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, выплатить деньги и др., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанностей.

Обязательство определяется по трем признакам:

- должно иметь место событие, вызвавшее обязательство;

- обязательство может быть урегулировано только путем перевода актива или услуг другому субъекту;

- обязательство должно быть неоспоримым.

В соответствии с этим определением, если обязательство признается, оно должно быть немедленно принято к учету.

Обязательство определяется по трем признакам:

- должно иметь место событие, вызвавшее обязательство;

- обязательство может быть урегулировано только путем перевода актива или услуг другому субъекту;

- обязательство должно быть неоспоримым.

В соответствии с этим определением, если обязательство признается, оно должно быть немедленно принято к учету.

совершить в пользу другого лица")

Слайд 19Обязательство включает в себя основную сумму и вознаграждение. Урегулирование обязательства может

осуществляться различными способами:

- выплатой денег;

- передачей других активов;

- предоставлением других услуг;

- заменой одного обязательства другим;

- переводом обязательства в капитал.

Возможны и другие средства урегулирования, такие, как отказ или утрата кредитором своих прав.

В виду того, что обязательство означает в будущем отток ресурсов, срок исполнения данного обязательства важен для правильной оценки финансового состояния организации. В зависимости от сроков исполнения обязательства подразделяются на текущие (краткосрочные) и долгосрочные. Текущие обязательства подлежат погашению в течение двенадцати месяцев с отчетной даты, а долгосрочные – со сроком оплаты более одного года.

- выплатой денег;

- передачей других активов;

- предоставлением других услуг;

- заменой одного обязательства другим;

- переводом обязательства в капитал.

Возможны и другие средства урегулирования, такие, как отказ или утрата кредитором своих прав.

В виду того, что обязательство означает в будущем отток ресурсов, срок исполнения данного обязательства важен для правильной оценки финансового состояния организации. В зависимости от сроков исполнения обязательства подразделяются на текущие (краткосрочные) и долгосрочные. Текущие обязательства подлежат погашению в течение двенадцати месяцев с отчетной даты, а долгосрочные – со сроком оплаты более одного года.

Слайд 20Обязательства также следует подразделять на подлежащие к оплате и начисленные. Начисленные

обязательства включают отпускные, вознаграждения и проценты, причитающиеся кредиторам, но еще не выплаченные. Начисленные обязательства могут отражаться в конце отчетного года как расходы на выплату вознаграждений и обязательства по вознаграждениям.

Краткосрочный (текущий) займ выдается на нужды текущей деятельности организации и предоставляется, как правило, на срок до одного года.

Долгосрочный займ используется на цели производственного и социального развития и выдается на срок более одного года.

Предоставление краткосрочных и долгосрочных займов производится в соответствии с Правилами организации краткосрочного и долгосрочного кредитования, которые утверждены Национальным банком Республики Казахстан.

Займы предоставляются банками, имеющими официальный статус и лицензии на осуществление банковских операций.

При поступлении заявки на получение займа банк проверяет кредитоспособность и платежеспособность заемщика т.е. оценивает дееспособность, правоспособность и способность своевременно выплатить займ и проценты по нему.

Краткосрочный (текущий) займ выдается на нужды текущей деятельности организации и предоставляется, как правило, на срок до одного года.

Долгосрочный займ используется на цели производственного и социального развития и выдается на срок более одного года.

Предоставление краткосрочных и долгосрочных займов производится в соответствии с Правилами организации краткосрочного и долгосрочного кредитования, которые утверждены Национальным банком Республики Казахстан.

Займы предоставляются банками, имеющими официальный статус и лицензии на осуществление банковских операций.

При поступлении заявки на получение займа банк проверяет кредитоспособность и платежеспособность заемщика т.е. оценивает дееспособность, правоспособность и способность своевременно выплатить займ и проценты по нему.

Слайд 21 Для проверки заемщик должен предоставить по просьбе банка следующие материалы:

-

технико-экономическое обоснование кредитуемого мероприятия с расчетом ожидаемых доходов от реализации продукции (работ, услуг), т.е. бизнес - план;

- финансовую и статистическую отчетности;

- выписки по счетам, открытым в других банках;

- при получении разового кредита на приобретение товаров - копий контрактов, договоров, касающихся кредитуемого объекта;

- устав, копии учредительных документов, регистрационные удостоверения и другие документы, подтверждающие правомочность клиента, если он впервые обращается в банк за займом;

- обязательства по обеспечению своевременности возврата займа в формах, принятых в банковской практике.

Основными видами кредитного обеспечения являются поручительство, гарантия, залоговое обязательство, страховое свидетельство и др.

После проверки и вывода о том, что данная кредитная операция будет выгодна, между банком и заемщиком заключается кредитный договор, где отражаются вид, сумма и срок займа, расчет процентов, обеспеченность займа, форма передачи его клиенту.

- финансовую и статистическую отчетности;

- выписки по счетам, открытым в других банках;

- при получении разового кредита на приобретение товаров - копий контрактов, договоров, касающихся кредитуемого объекта;

- устав, копии учредительных документов, регистрационные удостоверения и другие документы, подтверждающие правомочность клиента, если он впервые обращается в банк за займом;

- обязательства по обеспечению своевременности возврата займа в формах, принятых в банковской практике.

Основными видами кредитного обеспечения являются поручительство, гарантия, залоговое обязательство, страховое свидетельство и др.

После проверки и вывода о том, что данная кредитная операция будет выгодна, между банком и заемщиком заключается кредитный договор, где отражаются вид, сумма и срок займа, расчет процентов, обеспеченность займа, форма передачи его клиенту.

Слайд 22Формы передачи займа могут быть разными. Наиболее часто на практике встречаются

следующие формы:

- банк перечисляет на текущий банковский счет заемщика сумму кредита; по истечении срока кредит погашается т.е. заемщик перечисляет со своего текущего банковского счета банку соответствующую сумму;

- в банке для заемщика открывается специальный ссудный счет, с которого банк в безналичном порядке оплачивает обязательства заемщика в пределах установленной договором суммы займа; погашение займа производится за счет поступления выручки заемщика, за реализованную продукцию (работы, услуги). Для открытия ссудного счета субъект представляет в банк заявление – обязательство;

- банк открывает предприятию специальный текущий счет под залог товарно-материальных запасов или ценных бумаг; в переделах обеспеченного займа банк оплачивает все счета заемщика; погашение кредита производится по первому требованию банка за счет средств, перечисляемых с текущего счета или реализации залога;

Займы банков могут выдаваться как в национальной, так и в иностранной валюте.

- банк перечисляет на текущий банковский счет заемщика сумму кредита; по истечении срока кредит погашается т.е. заемщик перечисляет со своего текущего банковского счета банку соответствующую сумму;

- в банке для заемщика открывается специальный ссудный счет, с которого банк в безналичном порядке оплачивает обязательства заемщика в пределах установленной договором суммы займа; погашение займа производится за счет поступления выручки заемщика, за реализованную продукцию (работы, услуги). Для открытия ссудного счета субъект представляет в банк заявление – обязательство;

- банк открывает предприятию специальный текущий счет под залог товарно-материальных запасов или ценных бумаг; в переделах обеспеченного займа банк оплачивает все счета заемщика; погашение кредита производится по первому требованию банка за счет средств, перечисляемых с текущего счета или реализации залога;

Займы банков могут выдаваться как в национальной, так и в иностранной валюте.

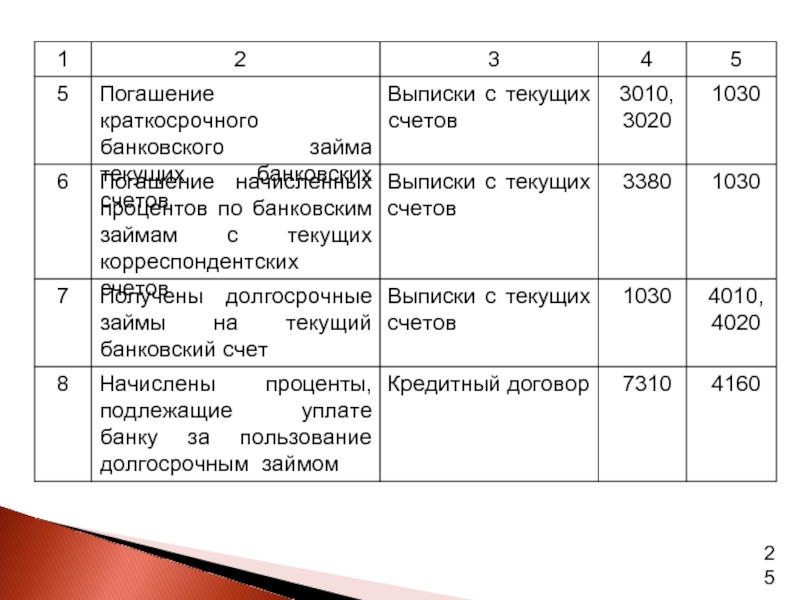

Слайд 23За пользование займом банк начисляет проценты, установленные в кредитном договоре.

Учет

займов ведется на пассивных счетах подраздела 3000 «Краткосрочные финансовые обязательства», в который включены счета:

- 3010 «Краткосрочные банковские займы»;

- 3020 «Краткосрочные займы, полученные от организаций, осуществляющих банковские операции без лицензии уполномоченного органа и Национального банка».

На счетах подраздела 4000 «Долгосрочные финансовые обязательства» учитываются займы, полученные на срок свыше одного года:

- 4010 «Долгосрочные банковские займы»

- 4020 «Долгосрочные займы, полученные от организаций, осуществляющих банковские операции без лицензии уполномоченного органа и Национального банка».

- 3010 «Краткосрочные банковские займы»;

- 3020 «Краткосрочные займы, полученные от организаций, осуществляющих банковские операции без лицензии уполномоченного органа и Национального банка».

На счетах подраздела 4000 «Долгосрочные финансовые обязательства» учитываются займы, полученные на срок свыше одного года:

- 4010 «Долгосрочные банковские займы»

- 4020 «Долгосрочные займы, полученные от организаций, осуществляющих банковские операции без лицензии уполномоченного органа и Национального банка».

Слайд 273. Учет расчетов по дивидендам

Дивиденды - это распределение дохода между участниками

в соответствии с долей их участия в уставном капитале.

Учет расчетов по дивидендам ведется на счетах подраздела 3000 «Краткосрочные финансовые обязательства», в который входит пассивный счет:

- 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

Все предприятия имеют право начислять дивиденды по итогам года. Принципы распределения полученной по итогам года прибыли указываются в уставе предприятия. Бухгалтер, основываясь на уставе, утвержденном учредителями, по итогам года начисляет учредителям дивиденды.

Учет расчетов по дивидендам ведется на счетах подраздела 3000 «Краткосрочные финансовые обязательства», в который входит пассивный счет:

- 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

Все предприятия имеют право начислять дивиденды по итогам года. Принципы распределения полученной по итогам года прибыли указываются в уставе предприятия. Бухгалтер, основываясь на уставе, утвержденном учредителями, по итогам года начисляет учредителям дивиденды.

Слайд 29Дивиденды, выплачиваемые юридическим и физическим лицам, подлежат обложению подоходным налогом у

источника выплаты по ставке 5% и дальнейшему налогообложению не подлежат (при наличии документа, подтверждающих уплату этого налога).

Слайд 304. Учет обязательств по налогам в бюджет

Налоги, сборы, пошлины и другие

обязательные платежи представляют собой отчисление средств плательщиками в бюджетную систему страны в порядке, установленном налоговым законодательством.

Плательщиками налогов, сборов, пошлин и других обязательных платежей являются юридические и физические лица. Порядок начисления и уплаты в бюджет налогов, сборов, пошлин и других общественных платежей определён Налоговым кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» .

Самым существенным налогом доходной части бюджета является корпоративный подоходный налог. Плательщиками этого налога являются юридические лица: государственные предприятия, хозяйственные товарищества, производственные кооперативы, некоммерческие организации, имеющие налогооблагаемый доход в налоговом году.

Плательщиками налогов, сборов, пошлин и других обязательных платежей являются юридические и физические лица. Порядок начисления и уплаты в бюджет налогов, сборов, пошлин и других общественных платежей определён Налоговым кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» .

Самым существенным налогом доходной части бюджета является корпоративный подоходный налог. Плательщиками этого налога являются юридические лица: государственные предприятия, хозяйственные товарищества, производственные кооперативы, некоммерческие организации, имеющие налогооблагаемый доход в налоговом году.

Слайд 31В течении налогового периода налогоплательщики уплачивают корпоративный подоходный налог путем внесения

авансовых платежей. Суммы авансовых платежей уплачиваемые в течении налогового периода, исчисляются организацией, исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период, но не менее начисленных сумм среднемесячных авансовых платежей за предыдущий налоговый период.

Плательщики корпоративного подоходного налога представляют налоговым органам декларацию по корпоративному подоходному налогу не позднее 31 марта года, следующего за отчетным. Декларация состоит их самой декларации по корпоративному подоходному налогу и приложений к ней по раскрытию информации об объектах налогообложения и объектах, связанных с налогообложением.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров, работ и услуг, а также отчисления при импорте товаров на территорию Республики Казахстан.

Плательщики корпоративного подоходного налога представляют налоговым органам декларацию по корпоративному подоходному налогу не позднее 31 марта года, следующего за отчетным. Декларация состоит их самой декларации по корпоративному подоходному налогу и приложений к ней по раскрытию информации об объектах налогообложения и объектах, связанных с налогообложением.

Налог на добавленную стоимость представляет собой форму изъятия в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров, работ и услуг, а также отчисления при импорте товаров на территорию Республики Казахстан.

Слайд 32Объектом обложения налогом на добавленную стоимость является облагаемый оборот и облагаемый

импорт.

Облагаемым оборотом является оборот по реализации товаров, работ и услуг, за исключением освобожденного от налога оборота в соответствии с налоговым законодательством.

Облагаемым импортом являются импортируемые товары, за исключением освобожденных от налога импортируемых товаров.

Ставка налога на добавленную стоимость устанавливается налоговым законодательством.

Плательщиками налога на добавленную стоимость являются юридические и физические лица, занимающиеся предпринимательской деятельностью, которые обязаны встать на учет по налогу на добавленную стоимость в налоговых органах.

Сумма налога на добавленную стоимость, подлежащая уплате в бюджет, определяется как разница между суммами налога на добавленную стоимость, начисленными за реализованные товары, работы и услуги, и суммами налога на добавленную стоимость, подлежащими уплате за приобретенные товары, работы и услуги, т.е. суммой налога, относимого в зачет.

Облагаемым оборотом является оборот по реализации товаров, работ и услуг, за исключением освобожденного от налога оборота в соответствии с налоговым законодательством.

Облагаемым импортом являются импортируемые товары, за исключением освобожденных от налога импортируемых товаров.

Ставка налога на добавленную стоимость устанавливается налоговым законодательством.

Плательщиками налога на добавленную стоимость являются юридические и физические лица, занимающиеся предпринимательской деятельностью, которые обязаны встать на учет по налогу на добавленную стоимость в налоговых органах.

Сумма налога на добавленную стоимость, подлежащая уплате в бюджет, определяется как разница между суммами налога на добавленную стоимость, начисленными за реализованные товары, работы и услуги, и суммами налога на добавленную стоимость, подлежащими уплате за приобретенные товары, работы и услуги, т.е. суммой налога, относимого в зачет.

Слайд 33Налог на добавленную стоимость не принимается в зачет, если поставщики не

состоят на учете по налогу на добавленную стоимость в Республике Казахстан. В данном случае налог на добавленную стоимость, подлежащий оплате поставщику, относится на затраты.

Для учета расчетов с бюджетом по налогу на добавленную стоимость применяется счет 3130 «Налог на добавленную стоимость» подраздела 3100 «Обязательства по налогам».

По кредиту данного счета отражаются суммы налога на добавленную стоимость по предъявленным к оплате счетам за реализованные товарно-материальные ценности, выполненные работы и услуги по облагаемому обороту.

Для учета расчетов с бюджетом по налогу на добавленную стоимость применяется счет 3130 «Налог на добавленную стоимость» подраздела 3100 «Обязательства по налогам».

По кредиту данного счета отражаются суммы налога на добавленную стоимость по предъявленным к оплате счетам за реализованные товарно-материальные ценности, выполненные работы и услуги по облагаемому обороту.

Слайд 34 По дебету счета 3130 «Налог на добавленную стоимость» отражается:

- зачет

налога на добавленную стоимость за приобретенные товарно-материальные запасы, выполненные работы и услуги,

- уплата в бюджет налога на добавленную стоимость,

- при возврате покупателями оплаченных ими товаров (работ, услуг), сумма налога на добавленную стоимость, падающая на возврат.

Учет налога на добавленную стоимость, подлежащего возмещению бюджетом, ведется на счете 1420 «Налог на добавленную стоимость» подраздела 1400 «Текущие налоговые активы». Основанием для отражения в учете сумм налогов на добавленную стоимость являются счета-фактуры, выписанные с соблюдением требовании к их оформлению Налоговым Кодексом РК.

- уплата в бюджет налога на добавленную стоимость,

- при возврате покупателями оплаченных ими товаров (работ, услуг), сумма налога на добавленную стоимость, падающая на возврат.

Учет налога на добавленную стоимость, подлежащего возмещению бюджетом, ведется на счете 1420 «Налог на добавленную стоимость» подраздела 1400 «Текущие налоговые активы». Основанием для отражения в учете сумм налогов на добавленную стоимость являются счета-фактуры, выписанные с соблюдением требовании к их оформлению Налоговым Кодексом РК.

Слайд 35Основные бухгалтерские проводки, по учету расчетов с бюджетом по налогу на

добавленную стоимость приведены ниже:

Слайд 37Акцизы - косвенный налог, включаемый в цену товара (продукции).

Акцизным налогом облагаются

товары:

- произведенные на территории Республики Казахстан;

- импортируемые на территорию Республики Казахстан;

- игорный бизнес.

Перечень подакцизных товаров и ставки акцизного налога утверждаются правительством в процентах к стоимости товара или физическому объему в натуральном выражении.

Подакцизными товарами являются: спирт этиловый питьевой и спирт этиловый очищенный; водка; ликероводочные изделия; крепкие напитки; вина, коньяки; пиво; вино; материалы; табачные изделия; икра лососевых и осетровых рыб; деликатесы этих видов рыб; ювелирные изделия из золота, серебра, платины; изделия из хрусталя; бензин (кроме авиационного), дизельное топливо; легковые автомобили (кроме автомобилей с ручным управлением для инвалидов); огнестрельное и газовое оружие; сырая нефть; электроэнергия, а также оптовая и розничная торговля бензином (за исключением авиационного), дизельным топливом.

- произведенные на территории Республики Казахстан;

- импортируемые на территорию Республики Казахстан;

- игорный бизнес.

Перечень подакцизных товаров и ставки акцизного налога утверждаются правительством в процентах к стоимости товара или физическому объему в натуральном выражении.

Подакцизными товарами являются: спирт этиловый питьевой и спирт этиловый очищенный; водка; ликероводочные изделия; крепкие напитки; вина, коньяки; пиво; вино; материалы; табачные изделия; икра лососевых и осетровых рыб; деликатесы этих видов рыб; ювелирные изделия из золота, серебра, платины; изделия из хрусталя; бензин (кроме авиационного), дизельное топливо; легковые автомобили (кроме автомобилей с ручным управлением для инвалидов); огнестрельное и газовое оружие; сырая нефть; электроэнергия, а также оптовая и розничная торговля бензином (за исключением авиационного), дизельным топливом.

.Акцизным налогом облагаются товары:- произведенные на территории")

Слайд 38 Ставки акцизов применяются:

- по товарам отечественного производства - к цене

товаропроизводителя, не включая акциз, или к физическому объему в натуральном выражении;

- по импортируемым товарам - к таможенной стоимости или физическому объему в натуральном выражении ввозимых подакцизных товаров;

- по игорному бизнесу - к сумме денежных средств, поступивших от игорного бизнеса, за минусом выплаченных выигрышей.

Плательщиками акцизов являются:

- предприятия - производители подакцизных товаров,

- предприятия, импортирующие подакцизные товары,

- предприятия, реализующие подакцизные товары, если акциз по этим товарам на территории Республики Казахстан не был уплачен,

- предприятия, осуществляющие игорный бизнес.

- по импортируемым товарам - к таможенной стоимости или физическому объему в натуральном выражении ввозимых подакцизных товаров;

- по игорному бизнесу - к сумме денежных средств, поступивших от игорного бизнеса, за минусом выплаченных выигрышей.

Плательщиками акцизов являются:

- предприятия - производители подакцизных товаров,

- предприятия, импортирующие подакцизные товары,

- предприятия, реализующие подакцизные товары, если акциз по этим товарам на территории Республики Казахстан не был уплачен,

- предприятия, осуществляющие игорный бизнес.

Слайд 39Сумма акцизного налога, подлежащая взносу в бюджет, определяется плательщиком самостоятельно, исходя

из стоимости реализованных подакцизных товаров и установленных ставок.

Подакцизные товары подлежат маркировке марками акцизного сбора в порядке и на условиях, определяемых Правительством Республики Казахстан.

Для учета расчетов с бюджетом по данному налогу в Типовом плане счетов бухгалтерского учета предназначен счет 3140 «Акцизы». На данном счете формируется информация о расчетах с бюджетом по акцизному налогу.

Земельный налог - налог за землевладение и землепользование. Объектом налогообложения является земельный участок.

Плательщиками земельного налога являются землевладельцы и землепользователи.

Размер земельного налога определяется в зависимости от качества, месторасположения и водообеспеченности земельного участка и не зависит от результатов хозяйственной и иной деятельности собственника земельного участка или землепользователя.

Подакцизные товары подлежат маркировке марками акцизного сбора в порядке и на условиях, определяемых Правительством Республики Казахстан.

Для учета расчетов с бюджетом по данному налогу в Типовом плане счетов бухгалтерского учета предназначен счет 3140 «Акцизы». На данном счете формируется информация о расчетах с бюджетом по акцизному налогу.

Земельный налог - налог за землевладение и землепользование. Объектом налогообложения является земельный участок.

Плательщиками земельного налога являются землевладельцы и землепользователи.

Размер земельного налога определяется в зависимости от качества, месторасположения и водообеспеченности земельного участка и не зависит от результатов хозяйственной и иной деятельности собственника земельного участка или землепользователя.

Слайд 40Ставки земельного налога устанавливаются в зависимости от целевого использования земли за

единицу площади (гектар, квадратный метр). Базовые ставки земельного налога дифференцированы на земли:

- сельскохозяйственного назначения;

- населенных пунктов;

- промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения, расположенные вне населенных пунктов;

- особо охраняемых природных территорий лесного и водного фондов, представляемые для сельскохозяйственных целей, занятые зданиями и сооружениями. Исчисление налога производиться путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку.

Уплата налога производиться:

- юридическими лицами равными долями в сроки не позднее 20 февраля, 20 мая, 20 августа, 20 ноября текущего года;

- физическими лицами (за исключением индивидуальных предпринимателей) не позднее 1 октября текущего года.

Учет расчетов с бюджетом по земельному налогу ведется на счете 3160 «Земельный налог».

- сельскохозяйственного назначения;

- населенных пунктов;

- промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения, расположенные вне населенных пунктов;

- особо охраняемых природных территорий лесного и водного фондов, представляемые для сельскохозяйственных целей, занятые зданиями и сооружениями. Исчисление налога производиться путем применения соответствующей налоговой ставки к налоговой базе отдельно по каждому земельному участку.

Уплата налога производиться:

- юридическими лицами равными долями в сроки не позднее 20 февраля, 20 мая, 20 августа, 20 ноября текущего года;

- физическими лицами (за исключением индивидуальных предпринимателей) не позднее 1 октября текущего года.

Учет расчетов с бюджетом по земельному налогу ведется на счете 3160 «Земельный налог».

Слайд 41Налог на имущество. Объектом обложения этим налогом является:

- балансовая стоимость основных

средств (кроме транспортных средств) юридических и физических лиц, занимающихся предпринимательской деятельностью;

жилые помещения, дачные строения, гаражи и иные строения, сооружения физических лиц, не используемые в предпринимательской деятельности. Сумма налога на имущество граждан исчисляется на основании данных Управления по оценке и регистрации недвижимости.

Плательщиками налога на имущество являются юридические и физические лица, имеющие во владении недвижимость. Ставки налога на имущество устанавливаются в процентах к их стоимостной оценке.

Учет расчетов с бюджетом по налогу на имущество ведется на счете 3180 «Налог на имущество».

Налог на транспортные средства вносят в бюджет юридические и физические лица, имеющие транспортные средства.

Ставки налога на транспортные средства дифференцированы по видам транспортных средств.

жилые помещения, дачные строения, гаражи и иные строения, сооружения физических лиц, не используемые в предпринимательской деятельности. Сумма налога на имущество граждан исчисляется на основании данных Управления по оценке и регистрации недвижимости.

Плательщиками налога на имущество являются юридические и физические лица, имеющие во владении недвижимость. Ставки налога на имущество устанавливаются в процентах к их стоимостной оценке.

Учет расчетов с бюджетом по налогу на имущество ведется на счете 3180 «Налог на имущество».

Налог на транспортные средства вносят в бюджет юридические и физические лица, имеющие транспортные средства.

Ставки налога на транспортные средства дифференцированы по видам транспортных средств.

")

Слайд 42Для легковых автомобилей ставки налога зависят от объема двигателя, срока эксплуатации

(до и после 6 лет) и мест их выпуска (для стран СНГ и для остальных стран). На грузовые автомобили ставки налога на транспортные средства устанавливаются в зависимости от грузоподъемности, а на пассажирские автобусы в зависимости от количества мест и т.д.

Учет расчетов с бюджетом по налогу на транспортные средства ведется на счете 3170 «Налог на транспортные средства».

Ставки налога на транспортные средства исчисляются в месячных расчетных показателях и уплачиваются владельцами транспортных средств один раз в год в срок до 1 июля текущего года.

По всем видам налогов субъекты Республики Казахстан представляют в установленные сроки налоговым органам декларации. Ответственность за полноту и своевременность уплаты налогов в бюджет несет налогоплательщик.

За нарушения в исчислении и уплате налогов к плательщикам применяются санкции, предусмотренные Налоговым кодексом.

Учет расчетов с бюджетом по налогу на транспортные средства ведется на счете 3170 «Налог на транспортные средства».

Ставки налога на транспортные средства исчисляются в месячных расчетных показателях и уплачиваются владельцами транспортных средств один раз в год в срок до 1 июля текущего года.

По всем видам налогов субъекты Республики Казахстан представляют в установленные сроки налоговым органам декларации. Ответственность за полноту и своевременность уплаты налогов в бюджет несет налогоплательщик.

За нарушения в исчислении и уплате налогов к плательщикам применяются санкции, предусмотренные Налоговым кодексом.

Слайд 43Отражение операций по учету налогов на имущество, транспортные средства, земельному налогу

и акцизам показано ниже:

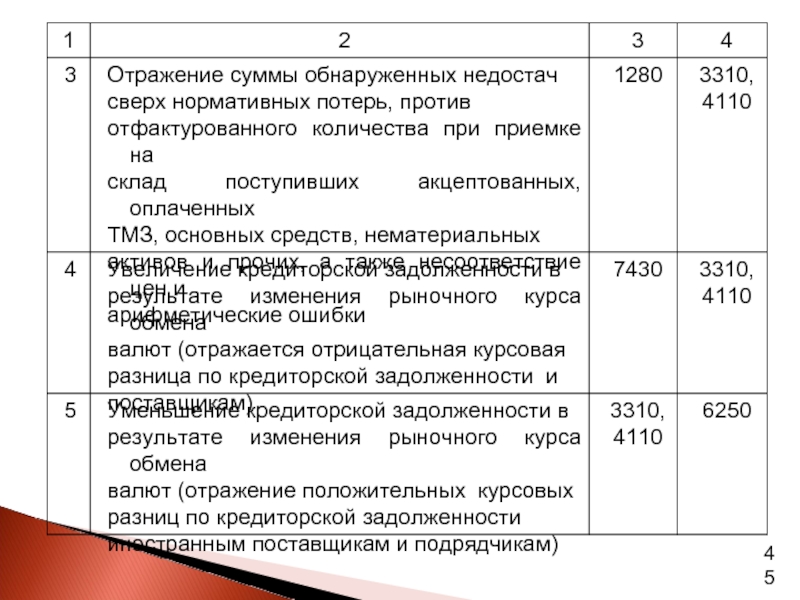

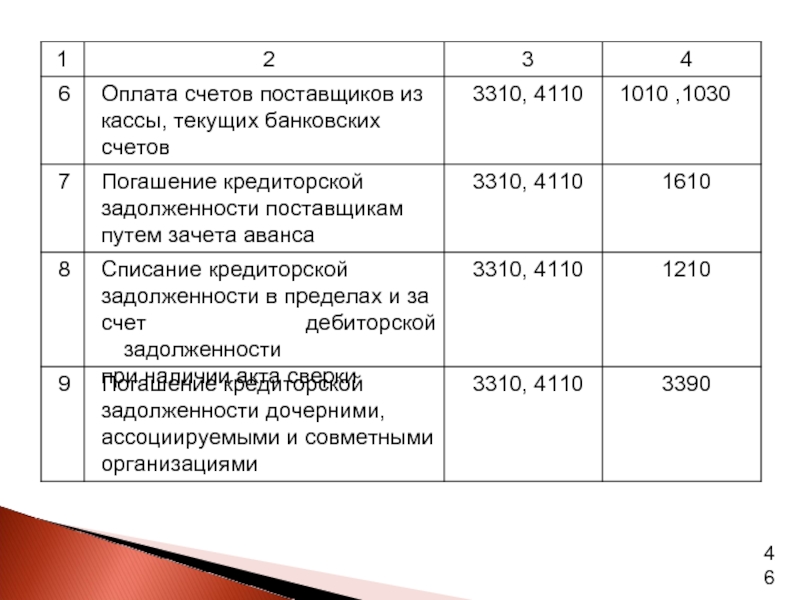

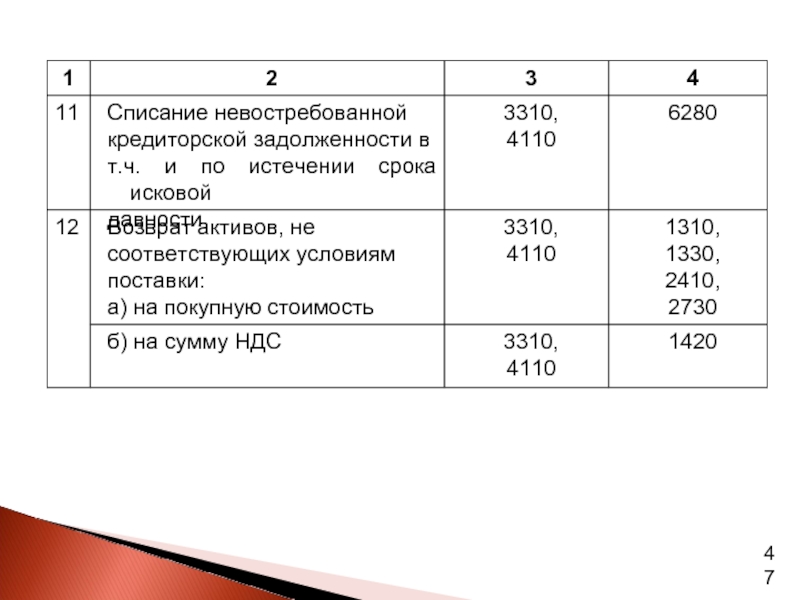

Слайд 445. Учет расчетов с поставщиками и подрядчиками

При поступлении запасов на основании

товарно-сопроводительных документов (счетов – фактур, товарно-транспортных накладных и др.) производятся следующие записи на счетах бухгалтерского учета: