Организация оплаты труда и задачи ее учета

Синтетический учет расчетов по оплате труда

Учет расчетов по социальному страхованию и обеспечению

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5) презентация

Содержание

- 1. Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5)

- 2. 1. Организация оплаты труда и задачи

- 3. Задачи учета труда и его оплаты контроль

- 4. 1. Организация оплаты труда и

- 5. Все работающие на предприятии различаются по категориям

- 6. 1. Организация оплаты труда и

- 7. 1. Организация оплаты труда и

- 8. 1. Организация оплаты труда и

- 9. 1. Организация оплаты труда и

- 10. 1. Организация оплаты труда и

- 11. 2. Синтетический учет расчетов по

- 12. 2. Синтетический учет расчетов по оплате труда.

- 13. Дебет

- 14. Учет начисления и распределения заработной платы и

- 15. 2. Синтетический

- 16. 2. Синтетический

- 17. Размер среднего заработка Зср рассчитывается по формуле:

- 18. Средний дневной заработок для оплаты отпусков и

- 19. Особенности расчета оплаты отпусков Из расчетного периода

- 20. Особенности расчета оплаты отпусков

- 21. Особенности расчета оплаты отпусков

- 22. Типовые бухгалтерские проводки по начислению отпусков работникам

- 23. Формирование резерва предстоящих расходов на оплату отпусков

- 24. Пример Предполагаемая годовая сумма расходов организации на

- 25. Для обобщения информации о состоянии и движении

- 26. Для обобщения информации о состоянии и движении

- 27. Средний дневной заработок для оплаты пособия по

- 28. Для исчисления пособия суммируется фактическая заработная плата

- 29. Пример расчета пособия по временной нетрудоспособности

- 30. Типовые бухгалтерские проводки по начислению пособий по

- 31. Из начисленной заработной платы работников производятся следующие

- 32. Пример расчета налога на доходы физических лиц

- 33. Порядок исчисления и уплаты налога налогоплательщиками –

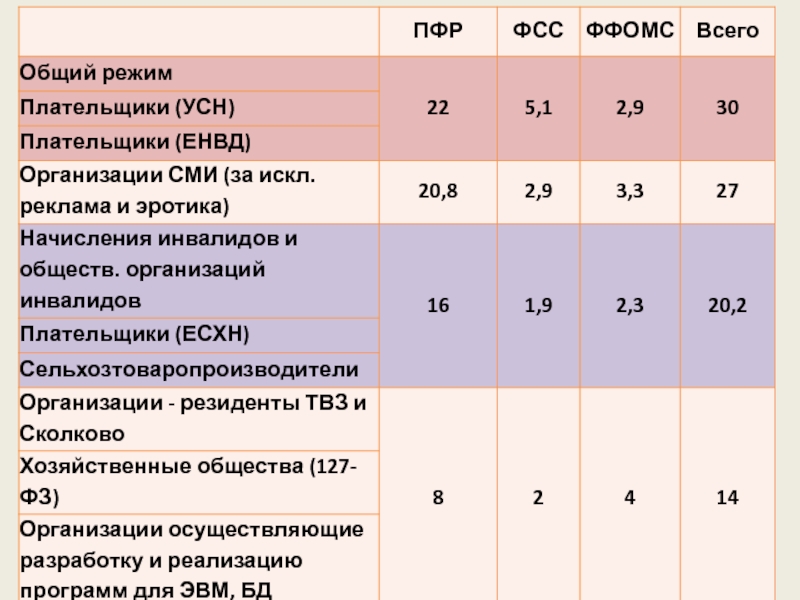

- 34. Тарифы страховых взносов для работодателей

- 36. Дебет Счет

- 37. Отчисления в фонд социального страхования используются для

Слайд 1Тема 5: Учет расчетов по оплате труда и отчислений на социальные

нужды

Слайд 2

1. Организация оплаты труда и задачи ее учета

Предприятие самостоятельно устанавливает формы,

системы и размеры оплаты труда, а также другие виды доходов работников.

Оплата труда

представляет собой денежное выражение той

части труда работников в общественном продукте, которая поступает в личное потребление.

Слайд 3Задачи учета труда и его оплаты

контроль за производительностью труда, количеством и

качеством труда, использованием рабочего времени, фондом оплаты труда и фондом потребления

осуществление своевременных и правильных расчетов по оплате труда

получение данных по труду и его оплате для планирования и оперативного регулирования

своевременное составление бухгалтерской и статистической отчетности по труду и его оплате.

осуществление своевременных и правильных расчетов по оплате труда

получение данных по труду и его оплате для планирования и оперативного регулирования

своевременное составление бухгалтерской и статистической отчетности по труду и его оплате.

1. Организация оплаты труда и задачи ее учета

Слайд 4

1. Организация оплаты труда и задачи ее учета

основных и производственных

цехов

подсобных производств

научно-исследовательских, конструкторских, технологических подразделений

вычислительных центров

всех видов охраны

управления и др.

подсобных производств

научно-исследовательских, конструкторских, технологических подразделений

вычислительных центров

всех видов охраны

управления и др.

подсобных сельскохозяйственных предприятий

жилищного хозяйства

коммунальных предприятий

медицинских учреждений

оздоровительных учреждений, отдыха, физической культуры, туризма, воспитания, образования и т.п.

Классификация состава работающих.

Производственный Непроизводственный

Слайд 5Все работающие на предприятии различаются по категориям персонала:

рабочие

руководители

специалисты

служащие

1. Организация оплаты труда

и задачи ее учета

Слайд 6

1. Организация оплаты труда и задачи ее учета

все работники, принятые

на постоянную, сезонную, а также временную работу.

привлеченные по трудовому соглашению для выполнения разовых работ, совместители.

Работники предприятия включаются в:

списочный состав несписочный состав

Расчет среднесписочной численности работающих производится нарастающим итогом в течение отчетного периода (года) по следующей формуле:

Нср = Нпост + Нсовм + Нподр,

где

Нср – среднесписочная численность работающих,

Нпост - среднесписочная численность постоянных работников, Нсовм - среднесписочная численность совместителей,

Нподр - среднесписочная численность работающих по договорам подряда.

Слайд 7

1. Организация оплаты труда и задачи ее учета

Расчет среднесписочной численности

постоянных сотрудников и работающих по договорам подряда определяется следующим образом:

Нпост(Нподр) = К чел-дн / К кдн,

где

К чел-дн - количество человеко-дней в периоде,

К кдн – количество календарных дней.

Нпост(Нподр) = К чел-дн / К кдн,

где

К чел-дн - количество человеко-дней в периоде,

К кдн – количество календарных дней.

Расчет среднесписочной численности совместителей определяется следующим образом:

Нсовм = К чел-час / (Прд х К крдн),

где

К чел-час - количество человеко-часов в периоде, Прд – продолжительность рабочего дня, К крдн – количество рабочих дней.

Слайд 8

1. Организация оплаты труда и задачи ее учета

Формы и системы

оплаты труда

повременная, предусматривающая оплату отработанного времени независимо от объема выполненных работ

сдельная, предусматривающая оплату выполненных работ по установленным расценкам.

Слайд 9

1. Организация оплаты труда и задачи ее учета

При организации учета

труда и его оплаты необходимо обеспечить решение следующих задач:

Слайд 10

1. Организация оплаты труда и задачи ее учета

Состав затрат на

оплату труда, как элемента себестоимости продукции (работ, услуг):

начисленная заработная плата;

стоимость продукции, выдаваемой в порядке натуральной оплаты;

премии;

выплаты компенсирующего характера: надбавки за работу в ночное время, за совмещение профессий, за сверхурочную работу, за работу в тяжелых, вредных условиях;

стоимость бесплатно представляемых работникам коммунальных услуг, питания и продуктов;

оплата очередных и дополнительных отпусков;

другие виды оплат.

начисленная заработная плата;

стоимость продукции, выдаваемой в порядке натуральной оплаты;

премии;

выплаты компенсирующего характера: надбавки за работу в ночное время, за совмещение профессий, за сверхурочную работу, за работу в тяжелых, вредных условиях;

стоимость бесплатно представляемых работникам коммунальных услуг, питания и продуктов;

оплата очередных и дополнительных отпусков;

другие виды оплат.

Слайд 11

2. Синтетический учет расчетов по оплате труда.

Учет расчетов по оплате

труда и другим выплатам с каждым из работающих ведется в аналитических счетах (лицевых счетах), открываемых на каждого работника.

Для идентификации работающих каждому присваивается табельный номер, и он указывается во всех документах, связанных с расчетами по оплате труда.

Слайд 14Учет начисления и распределения заработной платы и других видов оплат разделяется

на учет:

основной зарплаты

дополнительной зарплаты

Начисление основной заработной платы производится на основании первичных документов: табелей, нарядов и др. По ним ежемесячно составляется ведомость распределения заработной платы.

основной зарплаты

дополнительной зарплаты

Начисление основной заработной платы производится на основании первичных документов: табелей, нарядов и др. По ним ежемесячно составляется ведомость распределения заработной платы.

2. Синтетический учет расчетов по оплате труда.

Слайд 15

2. Синтетический учет расчетов по оплате труда.

Дополнительная заработная плата начисляется

на основании документов, подтверждающих право работника на оплату за не проработанное время по среднему заработку.

Слайд 16

2. Синтетический учет расчетов по оплате труда.

Перечень выплат, учитываемых при

расчете средней заработной платы:

заработная плата за отработанное время;

заработная плата по сдельным расценкам;

заработная плата, выданная в неденежной форме;

надбавки и доплаты к тарифным ставкам выплаты;

денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

гонорар работников;

другие предусмотренные системой оплаты труда виды выплат.

Слайд 17Размер среднего заработка Зср рассчитывается по формуле: Зср = ДЗср х Кдн,

где

ДЗср - средний дневной заработок,

Кдн - количество календарных дней в периоде, подлежащих оплате.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 24 месяца, предшествующих моменту выплаты.[1]

1] Трудовой Кодекс Российской Федерации

2. Синтетический учет расчетов по оплате труда.

Слайд 18Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные

отпуска

Если весь расчетный период отработан полностью и отпуск установлен в календарных днях, то

ДЗср = ЗП / (24 * 29,4)

где ЗП – сумма начисленной зарплаты в расчетном периоде, руб.,

24 – число календарных месяцев в расчетном периоде,

29,4 – среднемесячное число календарных дней, дни.

Если весь расчетный период отработан частично

ДЗср = ЗП / Крдн

где ЗП – сумма начисленной зарплаты в расчетном периоде, руб., Крдн – количество календарных дней в расчетном периоде.

Слайд 19Особенности расчета оплаты отпусков Из расчетного периода исключается время, а также выплаченные

суммы, когда:

Работнику выплачивается или сохраняется средний заработок по законам РФ

Работник получал пособие по временной нетрудоспособности, беременности и родам

Работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты

Работник не работал в связи с приостановкой деятельности предприятия.

Квартальные премии включаются в подсчет среднего заработка в размере 1/3, месячные – не более одной за месяц, годовые - в размере 1/12 за каждый месяц.

Если время в расчетном периоде отработано не полностью, то премии учитываются пропорционально отработанному времени.

Во всех ситуациях, если работником полностью отработано время в расчетном периоде: ЗП не менее Змин, где Змин - минимальный размер оплаты труда.

Слайд 20Особенности расчета оплаты отпусков

Выплаты, учитываемые в расчетном периоде

для исчисления среднего заработка, увеличиваются на коэффициент повышения тарифных ставок (окладов) при увеличении минимального размера оплаты труда в соответствии с законом.

Слайд 22Типовые бухгалтерские проводки по начислению отпусков

работникам основного производства

Д-т 20

К-т 70

работникам АУП

Д-т 26 К-т 70

сотрудникам торговых точек

Д-т 44 К-т 70

непроизводственному персоналу

Д-т 91 К-т 70

работникам АУП

Д-т 26 К-т 70

сотрудникам торговых точек

Д-т 44 К-т 70

непроизводственному персоналу

Д-т 91 К-т 70

Слайд 23Формирование резерва предстоящих расходов

на оплату отпусков в бухгалтерском учете

Данный резерв формируется

путем ежемесячных отчислений, размер которых определяется как 1/12 суммы создаваемого резерва.

Общий размер резерва предстоящих расходов на оплату отпусков включает предполагаемую годовую сумму расходов на оплату отпусков с начислениями на эту сумму (страховых взносов и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

Общий размер резерва предстоящих расходов на оплату отпусков включает предполагаемую годовую сумму расходов на оплату отпусков с начислениями на эту сумму (страховых взносов и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

Слайд 24Пример

Предполагаемая годовая сумма расходов организации на резерв предстоящих расходов на оплату

отпусков - 1 000 000 руб.

Страховые взносы, рассчитанные по ставке 30%, - 300 000 руб. (1 000 000 руб. x 30%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний исходя из тарифа 0,2% - 2000 руб. (1 000 000 руб. x 0,2%).

Общая расчетная сумма резерва должна составить 1 302 000 руб. (1 000 000 руб. + 300 000 руб. + 2000 руб.).

Размер ежемесячных отчислений в резерв - 108 500 руб. (1 302 000 руб. : 12 мес.).

Страховые взносы, рассчитанные по ставке 30%, - 300 000 руб. (1 000 000 руб. x 30%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний исходя из тарифа 0,2% - 2000 руб. (1 000 000 руб. x 0,2%).

Общая расчетная сумма резерва должна составить 1 302 000 руб. (1 000 000 руб. + 300 000 руб. + 2000 руб.).

Размер ежемесячных отчислений в резерв - 108 500 руб. (1 302 000 руб. : 12 мес.).

Слайд 25Для обобщения информации о состоянии и движении зарезервированных сумм используется

счет 96 «Резервы предстоящих расходов»

При отчислении сумм в счет резерва предстоящих расходов на оплату отпусков оформляется следующая проводка:

Дт 20 (23 "Вспомогательные производства", 25, 26, 44) К-т 96 - отражена 1/12 предполагаемой годовой суммы резерва на оплату отпусков [с учетом страховых взносов и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ежемесячно)].

Использование сумм резерва на оплату фактически предоставленных отпусков в бухгалтерском учете оформляется следующими проводками:

Дт 96 Кт 70 - отражена сумма начисленной оплаты отпусков;

Дт 96 Кт 69 - отражены суммы страховых взносов и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на сумму оплаты отпусков.

Слайд 26Для обобщения информации о состоянии и движении зарезервированных сумм используется

счет 96 «Резервы предстоящих расходов»

Слайд 27Средний дневной заработок для оплаты пособия по временной нетрудоспособности

зарплата за

работу в сверхурочное время

оплата за работу по совместительству

зарплата за дни простоя, за время очередного и дополнительного отпусков

оплата времени выполнения государственных обязанностей

выплаты единовременного характера (единовременные премии, компенсации за неиспользованный отпуск, выходное пособие)

оплата за работу по совместительству

зарплата за дни простоя, за время очередного и дополнительного отпусков

оплата времени выполнения государственных обязанностей

выплаты единовременного характера (единовременные премии, компенсации за неиспользованный отпуск, выходное пособие)

Не включается в сумму заработка для начисления пособий:

Слайд 28Для исчисления пособия суммируется фактическая заработная плата с учетом постоянных доплат

и надбавок за 24 месяца, получаемых на день наступления нетрудоспособности. Указанная сумма заработка делится на число всех рабочих дней за тот же 24 –х месячный период. Затем исчисляется дневное пособие в процентах к заработку.

Расчет пособия по временной нетрудоспособности

Общая сумма пособия определяется путем умножения дневного пособия на число рабочих дней, пропущенных в данном месяце вследствие нетрудоспособности.

Слайд 29Пример расчета пособия по временной нетрудоспособности

Работник был болен

с 1 марта по 17 марта. Должностной оклад работника 27000 руб. Непрерывный трудовой стаж работника на момент наступления нетрудоспособности составляет 7 лет. Бухгалтерия производит расчет пособия по временной нетрудоспособности:

1. количество календарных дней в марте (месяце нетрудоспособности) составляет 30 дней.

2. Из них 17 календарных дней рабочих дней пропущено из-за временной нетрудоспособности.

3. Среднедневной заработок работника в марте составляет:

27 000 руб. : 30 дня = 900 руб.

Дневное пособие исчисляется в размере 80% среднедневного заработка работника.

Рассчитанная сумма пособия по временной нетрудоспособности:

900 руб. * 17 дней * 80% =12 240 руб.

Однако максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не должен превышать 21 390 руб.

Максимальная величина дневного пособия в марте:

21390 руб. : 30 дней = 713 руб.

Сумма пособия за 13 дней нетрудоспособности составит

713 руб. * 17 дней * 80% = 9696,80 руб.

1. количество календарных дней в марте (месяце нетрудоспособности) составляет 30 дней.

2. Из них 17 календарных дней рабочих дней пропущено из-за временной нетрудоспособности.

3. Среднедневной заработок работника в марте составляет:

27 000 руб. : 30 дня = 900 руб.

Дневное пособие исчисляется в размере 80% среднедневного заработка работника.

Рассчитанная сумма пособия по временной нетрудоспособности:

900 руб. * 17 дней * 80% =12 240 руб.

Однако максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не должен превышать 21 390 руб.

Максимальная величина дневного пособия в марте:

21390 руб. : 30 дней = 713 руб.

Сумма пособия за 13 дней нетрудоспособности составит

713 руб. * 17 дней * 80% = 9696,80 руб.

Слайд 30Типовые бухгалтерские проводки по начислению пособий по временной нетрудоспособности

за счет

средств ФСС РФ:

Д-т 69, субсчет 69-1 "Расчеты по социальному страхованию", К-т 70.

за первые три дня нетрудоспособности:

Д-т 20 К-т 70.

удержан налог на доходы физических лиц по ставке 13%:

Д-т 70 К-т 68, субсчет "Расчеты с бюджетом по налогу на доходы физических лиц"

Д-т 69, субсчет 69-1 "Расчеты по социальному страхованию", К-т 70.

за первые три дня нетрудоспособности:

Д-т 20 К-т 70.

удержан налог на доходы физических лиц по ставке 13%:

Д-т 70 К-т 68, субсчет "Расчеты с бюджетом по налогу на доходы физических лиц"

Слайд 31Из начисленной заработной платы работников производятся следующие удержания:

налог на доходы физических

лиц

по исполнительным документам в пользу других предприятий и лиц

своевременно не возвращенные подотчетные суммы

за причиненный материальный ущерб

за товары, купленные в кредит

по полученным займам

профвзносы и др.

по исполнительным документам в пользу других предприятий и лиц

своевременно не возвращенные подотчетные суммы

за причиненный материальный ущерб

за товары, купленные в кредит

по полученным займам

профвзносы и др.

Слайд 32Пример расчета налога на доходы физических лиц

Расчет НДФЛ с доходов работника,

имеющего 1 ребенка

Слайд 33Порядок исчисления и уплаты налога налогоплательщиками – работодателями 1. Сумма страховых взносов

исчисляется отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

2. Сумма страховых взносов, зачисляемая в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством РФ.

3. Оплата авансовых платежей не позднее 15-го числа следующего месяца.

4. Учет ведется отдельно по каждому работников по суммам выплаченных им доходов и суммам страховых взносов, относящихся к этим доходам.

5. В Пенсионный фонд РФ представляютcя сведения об индивидуальном персонифицированном учете в системе государственного пенсионного страхования.

3. Учет расчетов по страховым взносам

Слайд 37Отчисления в фонд социального страхования используются для выплаты пособий по государственному

страхованию работникам предприятия, а неиспользованный остаток отчислений перечисляется в фонд социального страхования.

По временной нетрудоспособности

По беременности и родам

Единовременное пособие при рождении ребенка

Ежемесячное пособие по уходу за ребенком до 1,5 лет

Социальное пособие на погребение

Детские подарки при проведении новогодних елок.