Лектор: к.э.н., и.о.доцента Гомбоева Алла

Николаевна

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет материально-производственных запасов презентация

Содержание

- 1. Учет материально-производственных запасов

- 2. План лекции Состав, классификация и оценка МПЗ

- 3. 1. Состав, классификация и оценка МПЗ

- 4. Нормативные документы ПБУ 5/01 «Учет материально-

- 5. В качестве МПЗ принимаются активы: используемые

- 6. Рис. 1. Состав МПЗ Материально-производственные запасы Оборотные

- 7. Схема 1. Фактическая стоимость МПЗ Фактической стоимостью

- 8. Отпуск МПЗ в производство и иное выбытие:

- 9. Оценка материалов по средней себестоимости

- 11. Оценка материалов по средней себестоимости

- 12. Оценка материалов по способу ФИФО ФИФО (FIFO

- 14. 2. Учет МПЗ на складах

- 15. Для учета и контроля сохранности материальных ценностей

- 16. Рис.1 Первичные документы по учету поступления материалов

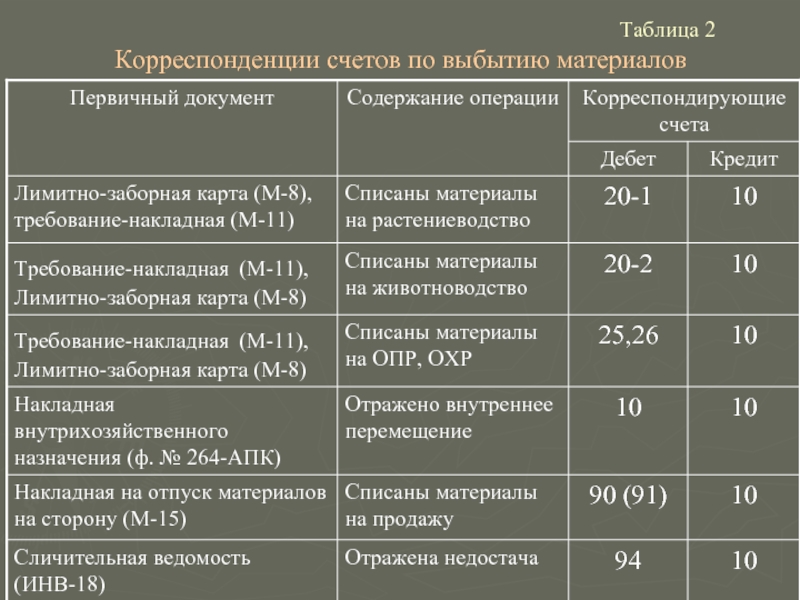

- 17. Рис.2 Первичные документы по учету выбытия материалов

- 18. Рис 3. Схема документооборота по учету движения

- 19. 3. Синтетический и аналитический учет МПЗ

- 20. Счет 10 «Материалы» по строению счет

- 21. субсчета к счету 10 "Материалы" 10-1

- 24. Учет материалов с использованием счетов 15 и 16

- 25. В текущем учете для оценки МПЗ могут

- 28. Аналитический учет по видам и группе

Слайд 1ФГОУ ВПО БУРЯТСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ имени В.Р. ФИЛИППОВА Экономический факультет

Кафедра бухгалтерского учета и аудита

Тема: Учет материально - производственных запасов

Слайд 2План лекции

Состав, классификация и оценка МПЗ

Учет МПЗ на складах

Синтетический и аналитический

учет МПЗ

Слайд 4Нормативные документы

ПБУ 5/01 «Учет материально- производственных запасов» (Приказ Минфина России

от 09.06.2001 г. № 44н);

Методические указания по бухгалтерскому учету материально -производственных запасов (Приказ Минфина России от 28.12. 2001 г. № 119н);

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина России от 26.12. 2001 г. № 135н);

Методические указания по бухгалтерскому учету материально -производственных запасов (Приказ Минфина России от 28.12. 2001 г. № 119н);

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина России от 26.12. 2001 г. № 135н);

Слайд 5В качестве МПЗ принимаются активы:

используемые в качестве сырья, материалов при производстве

продукции, (выполнении работ, оказании услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

предназначенные для продажи;

используемые для управленческих нужд организации.

Слайд 6Рис. 1. Состав МПЗ

Материально-производственные запасы

Оборотные активы

в сфере производства

Оборотные активы

в

сфере обращения

Производственные

запасы

Готовая

продукция

Спецодежда и

спецоснастка

Инвентарь и

хозяйственные

принадлежности

Товары

Слайд 7Схема 1. Фактическая стоимость МПЗ

Фактической стоимостью МПЗ признается

Для объектов, внесенных

в счет вклада в

уставный капитал

Для объектов,

изготовленных

в самой организации и

приобретенных за плату

их денежная оценка, согласованная

учредителями организации

сумма фактических затрат,

связанных с производством и

приобретением этих объектов

Для объектов, полученных

по договору дарения

их текущая рыночная стоимость

на дату принятия объекта к учету

Для объектов,

предусматривающих исполнение

обязательств неденежными

средствами

исходя из цены, по которой в

сравниваемых обстоятельствах

организация определяет стоимость

аналогичных ценностей

Слайд 8Отпуск МПЗ в производство и иное выбытие:

Способы

оценки

МПЗ

по себестоимости каждой

единицы;

по средней себестоимости;

по себестоимости первых по времени закупок (способ ФИФО);

по средней себестоимости;

по себестоимости первых по времени закупок (способ ФИФО);

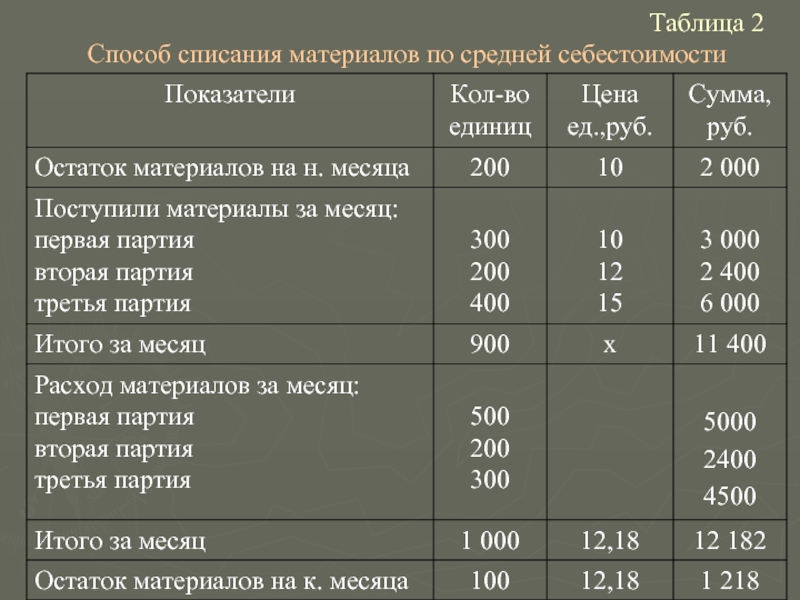

Слайд 9Оценка материалов по средней себестоимости

Где,

СЦ- средняя себестоимость;

Сн – фактическая себестоимость материалов

на началом месяца;

Сп - фактическая себестоимость материалов поступивших за месяц;

Ко – количество материалов на началом месяца;

Кп – количество поступивших материалов за месяц.

Сп - фактическая себестоимость материалов поступивших за месяц;

Ко – количество материалов на началом месяца;

Кп – количество поступивших материалов за месяц.

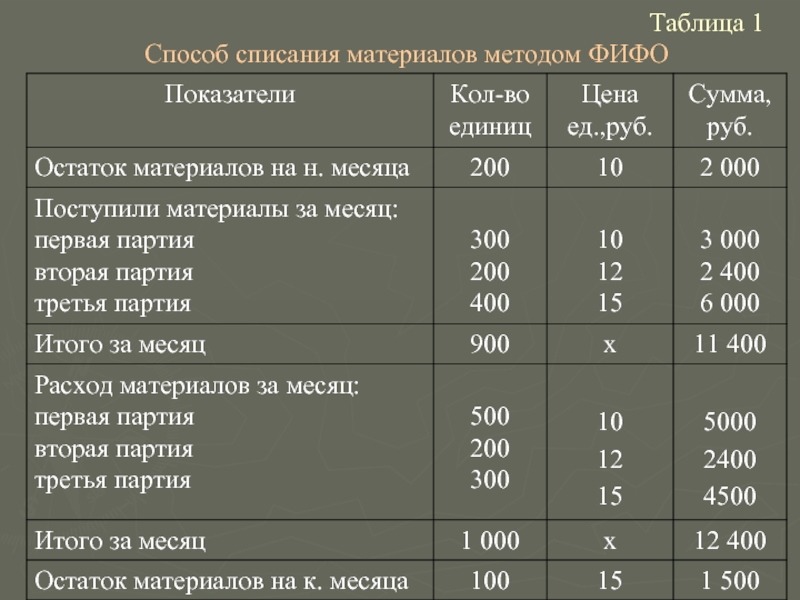

Слайд 12Оценка материалов по способу ФИФО

ФИФО (FIFO – first in first out

– первая партия на приход - первая в расход ),

Т.е. сначала списывают материалы по цене первой закупленной партии, с учетом остатка материалов на начало месяца, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Остатки материалов на конец месяца оцениваются по цене последних по времени покупок

Т.е. сначала списывают материалы по цене первой закупленной партии, с учетом остатка материалов на начало месяца, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Остатки материалов на конец месяца оцениваются по цене последних по времени покупок

Слайд 15Для учета и контроля сохранности материальных ценностей организация должна обеспечить:

Наличие оборудованных

складов и кладовых;

Готовность складских помещений к приемке и хранению продукции;

Размещение запасов по секциям складов, внутри них по группам,типо-, сорторазмерам;

Наличие измерительных приборов;

Своевременное оформление отгрузочных и расчетных документов;

Определение круга лиц, ответственных за приемку и отпуск ценностей;

Наличие списка лиц, имеющих право подписи первичных документов по движению МПЗ

Готовность складских помещений к приемке и хранению продукции;

Размещение запасов по секциям складов, внутри них по группам,типо-, сорторазмерам;

Наличие измерительных приборов;

Своевременное оформление отгрузочных и расчетных документов;

Определение круга лиц, ответственных за приемку и отпуск ценностей;

Наличие списка лиц, имеющих право подписи первичных документов по движению МПЗ

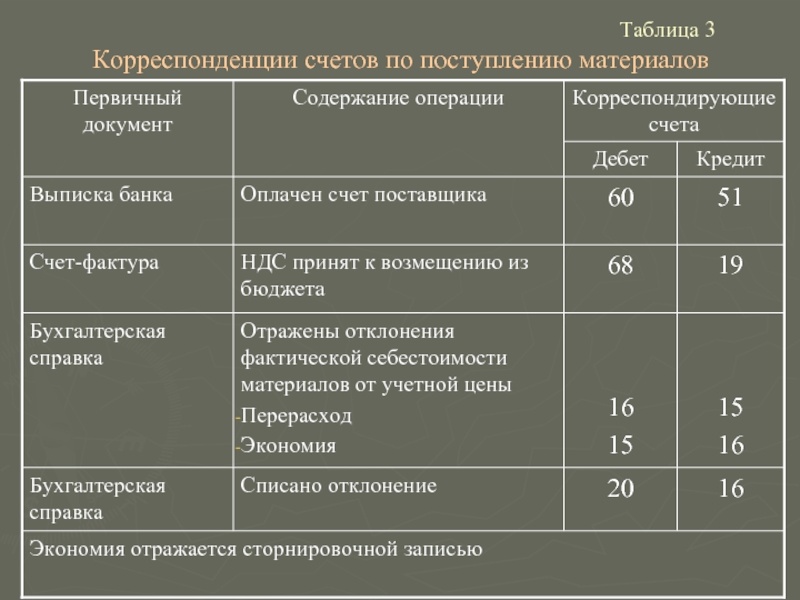

Слайд 16Рис.1 Первичные документы по учету поступления материалов

Акт приемки грубых

и сочных

кормов (СП-17)

Приходный

ордер (ф. М-4)

Реестр приема зерна

и другой продукции

с поля (ф. СП-2)

Накладная

внутрихозяйственного

назначения (ф. № 264-АПК)

Акт о приемке

материалов

(ф. М-7)

Первичные документы

Доверенность (М-2)

Приходный ордер (ф.")

Слайд 17Рис.2 Первичные документы по учету выбытия материалов

Требование-накладная

(М-11)

Накладная на отпуск

материалов

на сторону (М-15)

Лимитно-заборная

карта (М-8)

Первичные документы

Накладная на отпуск материалов на сторону (М-15)Лимитно-заборная карта")

Слайд 18Рис 3. Схема документооборота по учету движения основных средств

Первичные документы по

учету

затрат в растениеводстве

затрат в растениеводстве

Карточка учета

материалов (М-17)

Книга

складского учета

Картотека

карточек

Соответствующий регистр

(журналы-ордера №6-АПК, 7-АПК, 10-АПК)

Отчет о движении

материальных

ценностей ( 265-АПК)

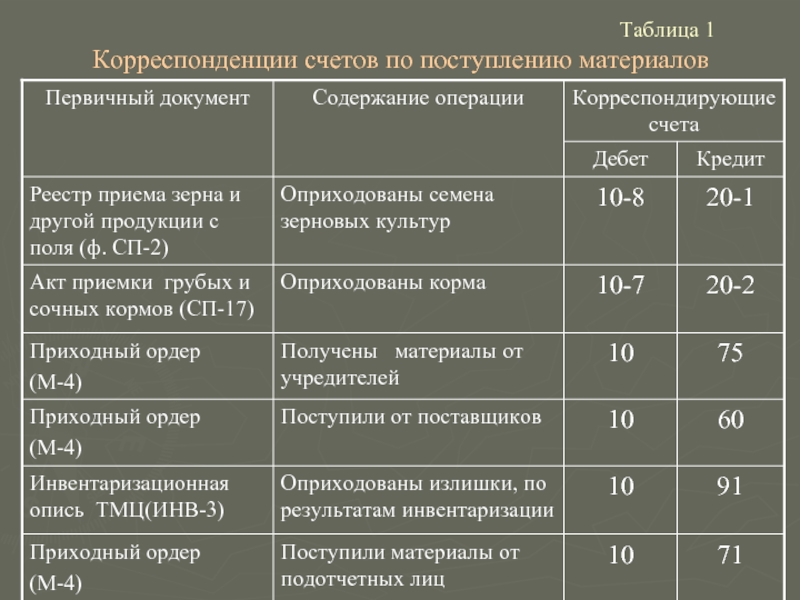

Слайд 20Счет 10 «Материалы»

по строению счет – активный,

по назначению и

структуре – основной, ивентарный

Сальдо по Дт счета отражает наличие материалов, по Дт счета записывают поступление материалов средств, по Кт - выбытие

Слайд 21субсчета к счету 10 "Материалы"

10-1 "Сырье и материалы";

10-2 "Удобрения, средства защиты

растений и животных";

10-3 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

10-4 "Топливо";

10-5 "Тара и тарные материалы";

10-6 "Запасные части";

10-7 "Корма";

10-8 "Семена и посадочный материал";

10-9 "Материалы и сырье, переданные в переработку на сторону";

10-10 "Строительные материалы";

10-11 "Инвентарь и хозяйственные принадлежности;

10-12 "Прочие материалы".

10-3 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

10-4 "Топливо";

10-5 "Тара и тарные материалы";

10-6 "Запасные части";

10-7 "Корма";

10-8 "Семена и посадочный материал";

10-9 "Материалы и сырье, переданные в переработку на сторону";

10-10 "Строительные материалы";

10-11 "Инвентарь и хозяйственные принадлежности;

10-12 "Прочие материалы".

Слайд 25В текущем учете для оценки МПЗ могут применяться учетные цены

В

качестве учетных цен на материалы применяются:

договорные цены;

фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода;

планово - расчетные цены;

средняя цена группы материалов.

Слайд 28Аналитический учет

по видам и группе материалов в Ведомости учета материальных ценностей,

товаров и тары

Синтетический учет

журнал-ордер № 10 - АПК