в процессе создания, распределения и использования государственного централизованного фонда денежных средств.

Как правовая категория, бюджет – это основной финансовый план государства, роспись его доходов и расходов.

По всему материальному содержанию бюджет – это государственный централизованный фонд денежных средств.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Структура доходов и расходов бюджетов. Финансовое право презентация

Содержание

- 2. Бюджет определяется как экономическая категория, то есть

- 3. Согласно статье 6 Бюджетного Кодекса РФ бюджет

- 5. Законодательство о налогах и сборах регулирует отношения

- 6. В состав налоговых доходов бюджетов включены, а)

- 7. в) местные налоги и сборы, т.е. налоги

- 8. Штрафы применяются в виде денежных взысканий в

- 16. К СОБСТВЕННЫМ ДОХОДАМ БЮДЖЕТОВ ОТНОСЯТСЯ, : -

- 21. Расходы бюджета являются наиболее значимой составной частью

- 22. В ЭКОНОМИЧЕСКОМ АСПЕКТЕ РАСХОДЫ БЮДЖЕТА ПРОЯВЛЯЮТСЯ ЧЕРЕЗ

- 28. 7) обслуживание государственного (муниципального) долга. Под обслуживанием

- 31. В ЦЕЛОМ, НАДО СКАЗАТЬ, ЧТО РЕГЛАМЕНТАЦИЯ ОСУЩЕСТВЛЕНИЯ

Слайд 2Бюджет определяется как экономическая категория, то есть совокупность экономических отношений, возникающих

Слайд 3Согласно статье 6 Бюджетного Кодекса РФ бюджет определяется как форма образования

и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны. В связи с тем, что Россия является федеральным государством, под бюджетом государства понимают бюджет России (федеральный бюджет) и бюджеты субъектов Российской Федерации.

Бюджет государства должен обеспечивать необходимым финансированием социально-экономическое развитие страны, ее обороноспособность и другие потребности. Разработка бюджета государства осуществляется на основе прогноза социально-экономического развития Российской Федерации на конкретный год.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны. В связи с тем, что Россия является федеральным государством, под бюджетом государства понимают бюджет России (федеральный бюджет) и бюджеты субъектов Российской Федерации.

Бюджет государства должен обеспечивать необходимым финансированием социально-экономическое развитие страны, ее обороноспособность и другие потребности. Разработка бюджета государства осуществляется на основе прогноза социально-экономического развития Российской Федерации на конкретный год.

Слайд 5Законодательство о налогах и сборах регулирует отношения по установлению, введению и

взиманию налогов и сборов в Российской Федерации, виды налогов и сборов, уплачиваемых в федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты. К законодательству об иных обязательных платежах относятся нормативные правовые акты, устанавливающие обязанность и порядок уплаты различных видов платежей (лицензионных, таможенных, регистрационных и др.).

Доходы бюджетов формируются за счет налоговых, неналоговых доходов, а также безвозмездных поступлений.

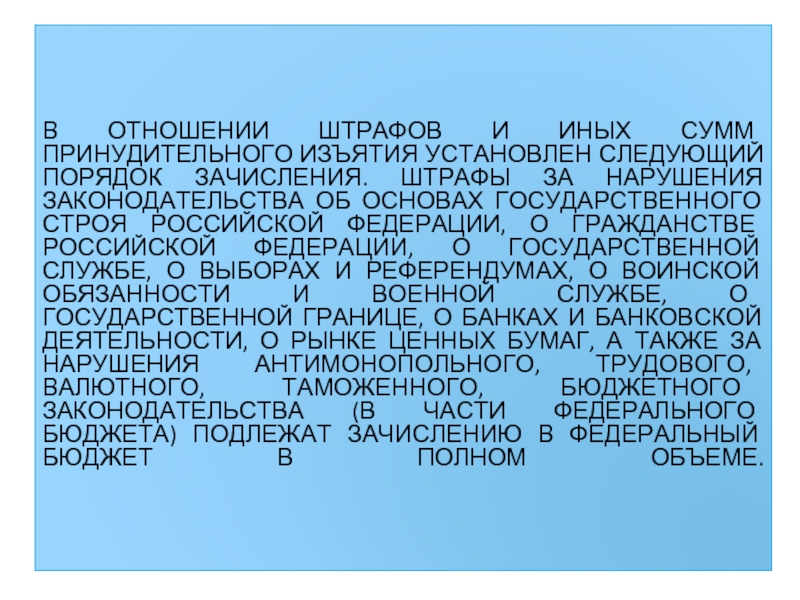

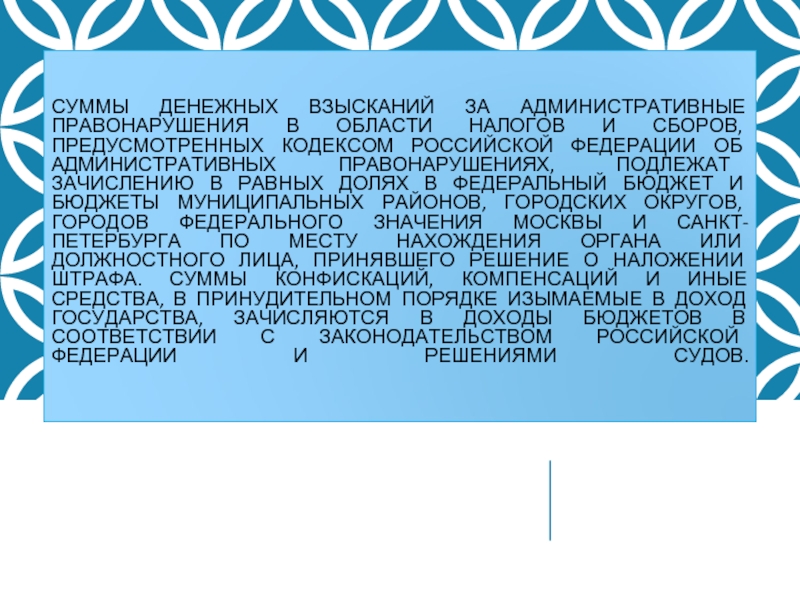

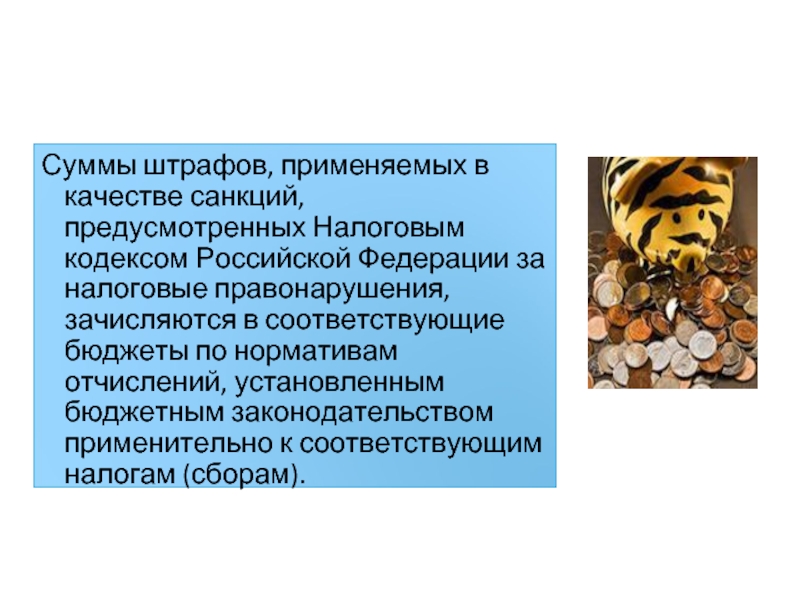

К налоговым доходам относятся доходы от предусмотренных законодательством о налогах и сборах федеральных, региональных и местных налогов и сборов, а также штрафы и пени, взыскиваемые за налоговые правонарушения, предусмотренные главами 16 и 18 части I Налогового кодекса Российской Федерации. Налоги, сборы и иные обязательные платежи составляют, как правило, около 90 процентов средств, поступающих в доходную часть федерального бюджета,

Доходы бюджетов формируются за счет налоговых, неналоговых доходов, а также безвозмездных поступлений.

К налоговым доходам относятся доходы от предусмотренных законодательством о налогах и сборах федеральных, региональных и местных налогов и сборов, а также штрафы и пени, взыскиваемые за налоговые правонарушения, предусмотренные главами 16 и 18 части I Налогового кодекса Российской Федерации. Налоги, сборы и иные обязательные платежи составляют, как правило, около 90 процентов средств, поступающих в доходную часть федерального бюджета,

Слайд 6В состав налоговых доходов бюджетов включены,

а) федеральные налоги и сборы, т.е.

налоги и сборы, установленные в ст. 13 НК РФ и обязательные к уплате на всей территории Российской Федерации (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина);

б) региональные налоги и сборы, т.е. налоги и сборы, установленные ст. 14 НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях субъектов Российской Федерации (налог на имущество организаций, налог на игорный бизнес и транспортный налог);

б) региональные налоги и сборы, т.е. налоги и сборы, установленные ст. 14 НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях субъектов Российской Федерации (налог на имущество организаций, налог на игорный бизнес и транспортный налог);

федеральные налоги и сборы, т.е. налоги и сборы, установленные")

Слайд 7в) местные налоги и сборы, т.е. налоги и сборы, установленные ст.

15 НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях муниципальных образований установленных (земельный налог и налог на имущество физических лиц);

г) налоги, предусмотренные специальными налоговыми режимами (например, единый сельскохозяйственный налог);

д) пени и штрафы. Пеней, относимой к налоговым доходам, согласно п. 1 ст. 75 НК РФ, признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленным законодательством о налогах и сборах сроки.

г) налоги, предусмотренные специальными налоговыми режимами (например, единый сельскохозяйственный налог);

д) пени и штрафы. Пеней, относимой к налоговым доходам, согласно п. 1 ст. 75 НК РФ, признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленным законодательством о налогах и сборах сроки.

местные налоги и сборы, т.е. налоги и сборы, установленные ст. 15 НК РФ и")

Слайд 8Штрафы применяются в виде денежных взысканий в размерах, которые также установлены

в законодательстве о налогах и сборах.

К неналоговым доходам относятся:

1) доходы, полученные от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты предусмотренных законодательством налогов и сборов, за исключением имущества автономных учреждений, государственных и муниципальных унитарных предприятий. Такими средствами являются, [6]:

- арендная либо иная плата за сдачу в возмездное пользование государственного и муниципального имущества;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

- средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, в залог, в доверительное управление;

- плата за пользование бюджетными кредитами;

- доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

- часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей, и другие доходы от использования имущества, входящего в государственную и муниципальную собственность;

К неналоговым доходам относятся:

1) доходы, полученные от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты предусмотренных законодательством налогов и сборов, за исключением имущества автономных учреждений, государственных и муниципальных унитарных предприятий. Такими средствами являются, [6]:

- арендная либо иная плата за сдачу в возмездное пользование государственного и муниципального имущества;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

- средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, в залог, в доверительное управление;

- плата за пользование бюджетными кредитами;

- доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

- часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей, и другие доходы от использования имущества, входящего в государственную и муниципальную собственность;

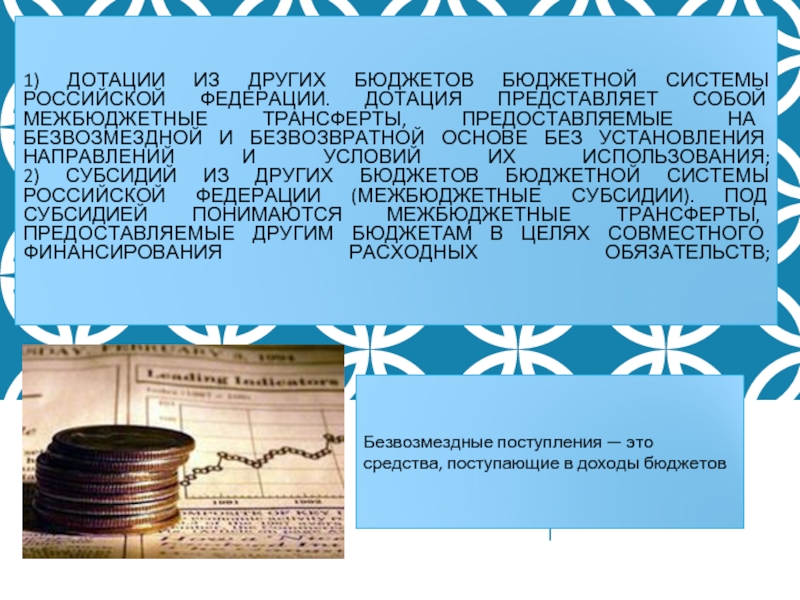

Слайд 16К СОБСТВЕННЫМ ДОХОДАМ БЮДЖЕТОВ ОТНОСЯТСЯ, : - НАЛОГОВЫЕ ДОХОДЫ, ЗАЧИСЛЯЕМЫЕ В БЮДЖЕТЫ

В СООТВЕТСТВИИ С БЮДЖЕТНЫМ И НАЛОГОВЫМ ЗАКОНОДАТЕЛЬСТВОМ;

- НЕНАЛОГОВЫЕ ДОХОДЫ, ЗАЧИСЛЯЕМЫЕ В БЮДЖЕТЫ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ;

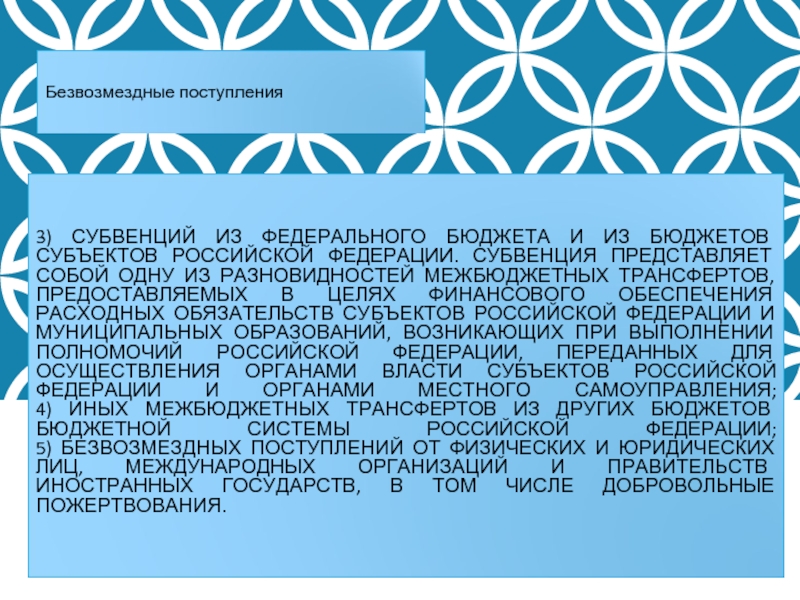

- ДОХОДЫ, ПОЛУЧЕННЫЕ БЮДЖЕТАМИ В ВИДЕ БЕЗВОЗМЕЗДНЫХ И БЕЗВОЗВРАТНЫХ ПЕРЕЧИСЛЕНИЙ (ЗА ИСКЛЮЧЕНИЕМ СУБВЕНЦИЙ ИЗ ФЕДЕРАЛЬНОГО ФОНДА КОМПЕНСАЦИЙ И РЕГИОНАЛЬНЫХ ФОНДОВ КОМПЕНСАЦИЙ).

Слайд 21Расходы бюджета являются наиболее значимой составной частью государственных или муниципальных расходов.

Категорию «расходы бюджета» можно рассматривать в нескольких аспектах,:

- материальном,

- экономическом,

- юридическом.

В материальном аспекте расходы бюджета определяются БК РФ как «выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета»

- материальном,

- экономическом,

- юридическом.

В материальном аспекте расходы бюджета определяются БК РФ как «выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета»

Слайд 22В ЭКОНОМИЧЕСКОМ АСПЕКТЕ РАСХОДЫ БЮДЖЕТА ПРОЯВЛЯЮТСЯ ЧЕРЕЗ ОТНОШЕНИЯ, НА ОСНОВЕ КОТОРЫХ

ПРОИСХОДИТ ПРОЦЕСС ИСПОЛЬЗОВАНИЯ СРЕДСТВ ЦЕНТРАЛИЗОВАННЫХ ФОНДОВ ДЕНЕЖНЫХ СРЕДСТВ ГОСУДАРСТВА ИЛИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ПО РАЗЛИЧНЫМ НАПРАВЛЕНИЯМ.

ЮРИДИЧЕСКИЙ АСПЕКТ БЮДЖЕТНЫХ РАСХОДОВ ОБУСЛОВЛЕН ТЕМ, ЧТО ОНИ ЯВЛЯЮТСЯ СОСТАВНОЙ ЧАСТЬЮ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ, ПОЭТОМУ НЕСУТ В СЕБЕ ВСЕ ОБЩИЕ ОСОБЕННОСТИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА И ИМЕЮТ ОТЛИЧИТЕЛЬНЫЕ ОСОБЕННОСТИ, СВОЙСТВЕННЫЕ ПРОЦЕССУ ИСПОЛЬЗОВАНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ЦЕНТРАЛИЗОВАННЫХ ДЕНЕЖНЫХ ФОНДОВ.

Слайд 287) обслуживание государственного (муниципального) долга. Под обслуживанием государственного (муниципального) долга понимаются

операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и дисконта, осуществляемые за счет средств соответствующего бюджета;

8) исполнение судебных актов по искам к Российской Федерации, субъекта Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти, органов местного самоуправления либо должностных лиц этих органов.

обслуживание государственного (муниципального) долга. Под обслуживанием государственного (муниципального) долга понимаются операции по выплате доходов")

Слайд 31В ЦЕЛОМ, НАДО СКАЗАТЬ, ЧТО РЕГЛАМЕНТАЦИЯ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ РАСХОДОВ,

УСТАНАВЛИВАЕМАЯ НОРМАМИ БЮДЖЕТНОГО КОДЕКСА, МОГЛА БЫ, В СЛУЧАЕ ЭФФЕКТИВНОГО И ТОЧНОГО ПРИМЕНЕНИЯ ЗАКОНА, СПОСОБСТВОВАТЬ СОВЕРШЕНСТВОВАНИЮ БЮДЖЕТНОЙ ПОЛИТИКИ.