- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Счета бухгалтерского учета презентация

Содержание

- 1. Счета бухгалтерского учета

- 2. Понятие о счетах Каждая хозяйственная операция в

- 3. Счет бухгалтерского учета – это способ группировки

- 4. Каждый счет бухгалтерского учета имеет собственный порядковый

- 5. Каждый счет, если изобразить его в графическом

- 6. Для обозначения остатков на счетах бухгалтерского учета

- 7. Счета бухгалтерского учета АКТИВНЫЕ ПАССИВНЫЕ Активно-пассивные

- 8. Активные счета это счета бухгалтерского учета, на

- 9. Пассивные счета это счета бухгалтерского учета, на

- 10. Обороты и сальдо Обороты и сальдо наряду

- 11. Под сальдо (итальянское – расчет, остаток) понимают

- 12. Активный счет Дебет Кредит С

- 13. Пассивный счет Дебет Кредит Оборот

- 14. Активно-пассивные счета Свернутое сальдо – либо дебетовое,

- 15. Если изменить условия, допустим, что нашему предприятию

- 16. Счета аналитического и синтетического учета На синтетических

- 17. Однако для управления финансово-хозяйственной деятельностью организации, состояния

- 18. В связи с этим возникла объективная необходимость

- 19. Субсчета представляют собой идентификаторы группы объектов среднего,

- 20. Вместе со счетами субсчета и аналитические признаки

- 21. Например, если один объект учитывается на счете

- 22. МАТЕРИАЛЫ Синтетический

- 23. Карточка аналитического учета

- 24. Однако, учитывать объект отдельно от других объектов

- 25. Всегда должно соблюдаться равенство данных аналитического и синтетического учета

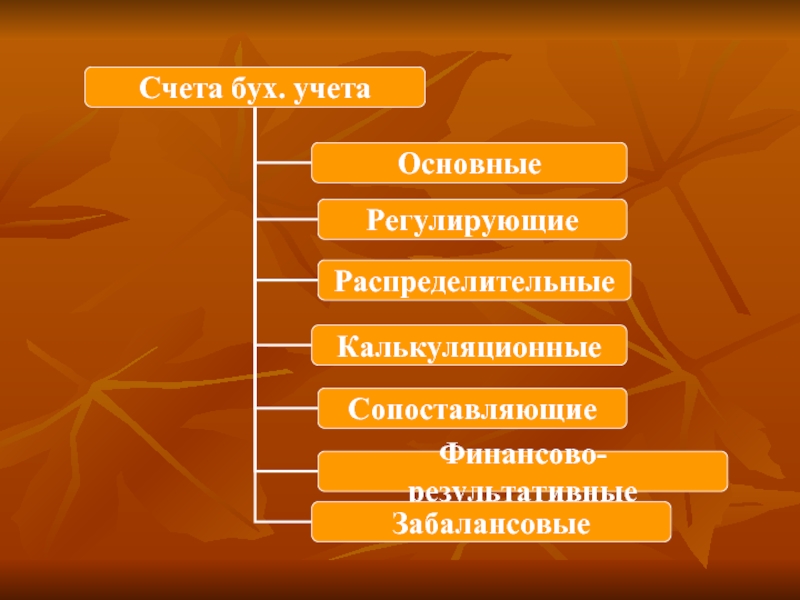

- 26. Классификация счетов бухгалтерского учета Классификация – то

- 28. Основные счета Активные; Пассивные; Активно-пассивные.

- 30. Регулирующие счета не имеют самостоятельного значения и

- 31. Контрарные счета. Данные счета на сумму своего

- 32. Контрактивный счет на сумму своего сальдо уменьшает

- 33. Контрпассивный счет предназначается для уточнения сумм источников

- 34. Дополнительные счета в отличие от контрарных не

- 35. Дополнительный пассивный счет на сумму своего остатка

- 36. Распорядительные счета Собирательно- распорядительные Бюджетно- распорядительные

- 37. Собирательно-распределительные счета используются для учета расходов, которые

- 38. Бюджетно-распорядительные счета предназначены для разделения доходов между

- 39. Калькуляционные счета На калькуляционных счетах отражаются производственные

- 40. Структура калькуляционного счета Начальное сальдо –

- 41. По кредиту счета 20 в течение месяца

- 42. Метод красного сторно Применяется когда фактическая с/с

- 43. Метод дополнительной записи Применяется при превышении фактической

- 44. Сопоставляющие счета С помощью сопоставляющих счетов проводится

- 45. Финансовые счета Эти счета предназначены для обобщения

- 46. Забалансовые счета Предназначены для обобщения информации о

- 47. План счетов бухгалтерского учета План счетов

- 48. В основу формирования Плана счетов положена система

- 49. Структура Плана счетов Раздел 1. Внеоборотные активы

Слайд 2Понятие о счетах

Каждая хозяйственная операция в конечном итоге отражается в балансе

Для текущего учета и контроля хозяйственных операций используется система счетов бухгалтерского учета. Запись по счетам производится с использованием метода двойной записи.

Слайд 3 Счет бухгалтерского учета – это способ группировки текущего контроля и отражения

Счета представляю собой идентификаторы группы объектов.

Слайд 4 Каждый счет бухгалтерского учета имеет собственный порядковый номер и собственное наименование.

Слайд 5 Каждый счет, если изобразить его в графическом виде, имеет две стороны:

Счет номер

наименование счета

Дебет Кредит

Слайд 6 Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток

. Остаток на начало")

Слайд 8Активные счета

это счета бухгалтерского учета, на которых учитываются различные виды имущества,

Слайд 9Пассивные счета

это счета бухгалтерского учета, на которых учитываются источники формирования имущества,

Слайд 10Обороты и сальдо

Обороты и сальдо наряду со счетом бухгалтерского учета, дебетом

Под оборотами понимают числовые величины, характеризующие приход или расход объектов за определенный период времени – оборот означает сколько в натуральном или стоимостном выражении поступило или выбыло объектов за определенный период.

Слайд 11 Под сальдо (итальянское – расчет, остаток) понимают числовые величины, характеризующие наличие

понимают числовые величины, характеризующие наличие объектов на определенный период")

Слайд 12Активный счет

Дебет

Кредит

С н– остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Уменьшение остатка, происходящее

в результате хозяйственных операций

Оборот по дебету счета (сумма

Всех хозяйственных операций)

Ск – остаток на конец

проведения операции

Оборот по кредиту счета (сумма всех

хозяйственных операций

Ск= Сн+ Оборот Д-т – Оборот К-т

Слайд 13Пассивный счет

Дебет

Кредит

Оборот по кредиту счета (сумма

Всех хозяйственных операций)

Ск– остаток на

проведения операции

Ск = Сн+ Оборот К-т – Оборот Д-т

С н – остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Уменьшение остатка, происходящее

в результате хозяйственных операций

Оборот по дебету счета (сумма всех хозяйственных операций

Ск– остаток на конец проведения операции")

Слайд 14Активно-пассивные счета

Свернутое сальдо – либо дебетовое, либо кредитовое.

Под развернутым понимается

Слайд 15 Если изменить условия, допустим, что нашему предприятию одни партнер должен 100

Д-т К-т

100 000

70 0000

100 000

30 000

70 0000

Слайд 16Счета аналитического и синтетического учета

На синтетических счетах бухгалтерского учета отражаются данные

Слайд 17 Однако для управления финансово-хозяйственной деятельностью организации, состояния расчетов с конкурентами и

Слайд 18 В связи с этим возникла объективная необходимость открывать аналитические счета –

Субсчета являются промежуточной группировкой аналитических счетов в пределах соответствующего синтетического счета.

Слайд 19 Субсчета представляют собой идентификаторы группы объектов среднего, а аналитические признаки —

Слайд 20 Вместе со счетами субсчета и аналитические признаки позволяют определить отдельную единицу

Слайд 21 Например, если один объект учитывается на счете 10 «Материалы», субсчете «Сырье

Слайд 22МАТЕРИАЛЫ

Синтетический

ЗАПАСНЫЕ

ЧАСТИ

ТОПЛИВО

БЕНЗИН

УГОЛЬ

ГАЗ

АВТОМОБИЛЬ 1

АВТО 3

АВТО 2

Слайд 24 Однако, учитывать объект отдельно от других объектов или совместно с другими

Перечень субсчетов и аналитических признаков, рекомендуемых к применению, имеется в типовом Плане счетов бухгалтерского учета

Слайд 26Классификация счетов бухгалтерского учета

Классификация – то группировка счетов по наиболее существенным

Слайд 30 Регулирующие счета не имеют самостоятельного значения и их открывают только в

Слайд 31 Контрарные счета. Данные счета на сумму своего остатка уменьшают остаток имущества

Контрактивные счета предназначены для уточнения остатка основных активных счетов. Здесь участвуют два счета: основной и регулирующий. Основной счет выступает в качестве активного счета, а регулирующий — пассивного (противостоящий или контрактивный).

Слайд 32Контрактивный счет на сумму своего сальдо уменьшает сальдо основного активного счета,

Слайд 33 Контрпассивный счет предназначается для уточнения сумм источников имущества, учитываемых на пассивном

Слайд 34 Дополнительные счета в отличие от контрарных не уменьшают, а наоборот увеличивают

Дополнительный активный счет на сумму своего остатка дополняет остаток основных активных счетов. Здесь регулирующие и основные счета являются активными. Так, субсчета материалов имеют регулирующий дополнительный активный счет по учету транспортно-заготовительных расходов (расходы по заготовке и доставке материалов). В то же время фактическая себестоимость приобретения материалов складывается из их стоимости по ценам приобретения и транспортно-заготовительных расходов.

Слайд 35 Дополнительный пассивный счет на сумму своего остатка дополняет сальдо соответствующего основного

Контрарно-дополнительные счета. Эти счета соединяют в себе признаки дополнительных и контрарных счетов.

Слайд 37 Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения

Слайд 38 Бюджетно-распорядительные счета предназначены для разделения доходов между отдельными отчетными (бюджетными) периодами.

периодами. Они подразделяются на активные")

Слайд 39Калькуляционные счета

На калькуляционных счетах отражаются производственные затраты, которые учитываются при составлении

Слайд 40Структура калькуляционного счета

Начальное сальдо – остаток

Незавершенного производства

На начало отчетного периода

Оборот

Или учетные цены произведенной

продукции

Оборот – затраты отчетного

Периода на производство продукции

Разница между фактической и

Нормативной (плановой) с/с или

Учетными ценами

Конечное сальдо – остаток

незавершенного производства на

Конец отчетного периода

Д-т

К-т

с/сИли")

Слайд 41 По кредиту счета 20 в течение месяца отражается выход продукции по

Метод красного сторно;

Метод дополнительной стоимости.

себестоимости или")

Слайд 42Метод красного сторно

Применяется когда фактическая с/с ниже нормативной.

При этом делается

Слайд 43Метод дополнительной записи

Применяется при превышении фактической себестоимости над нормативной.

При этом

Д-т 40 – К-т 20.

Слайд 44Сопоставляющие счета

С помощью сопоставляющих счетов проводится оценка, анализ и выявляется результат

Например счет 40 «Выпуск продукции» и счет 43 «Готовая продукция»;

Счет 20 «Основное производство» и счет 40 «Выпуск продукции» и др.

Слайд 45Финансовые счета

Эти счета предназначены для обобщения информации о доходах и расходах

счет 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и др.

Слайд 46Забалансовые счета

Предназначены для обобщения информации о наличии и движения ценностей, временно

Слайд 47План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой схему

План счетов является единым и обязательным для применения в организациях всех отраслей экономики (кроме кредитных, страховых и бюджетных) независимо от формы собственности, подчиненности, организационной формы.

Слайд 48 В основу формирования Плана счетов положена система кругооборота средств в хозяйствующем

Слайд 49Структура Плана счетов

Раздел 1. Внеоборотные активы

Раздел 2. Производственные запасы

Раздел 3. Затраты

Раздел 4. Готовая продукция и товары

Раздел 5. Денежные средства

Раздел 6. Расчеты

Раздел 7. Капитал

Раздел 8. Финансовые результаты

Забалансовые счета