- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

РЕФОРМА БЮДЖЕТНОГО УЧЕТА презентация

Содержание

- 1. РЕФОРМА БЮДЖЕТНОГО УЧЕТА

- 2. Законодательно-правовая база 1. Приказ Министерства финансов РФ

- 3. Законодательно-правовая база 5. Приказ Министерства финансов РФ

- 4. часть I. Организация бюджетного учета После

- 5. Бюджетный учет Бюджетный учет представляет собой упорядоченную

- 6. Регистры бюджетного учета 1. Журнал операций

- 7. Структура счета Номер счета состоит из 26-и

- 8. РАЗДЕЛЫ ПЛАНА СЧЕТОВ Нефинансовые активы Обязательства Финансовые

- 9. НЕФИНАНСОВЫЕ АКТИВЫ 010100000 «Основные средства»; 010200000

- 10. ФИНАНСОВЫЕ АКТИВЫ «ИФ»• 020100.000 «Денежные средства учреждения»;

- 11. ОБЯЗАТЕЛЬСТВА «ИФ»• 030100000 «Расчеты с кредиторами по

- 12. Расчеты с поставщиками и подрядчиками СЧЕТ

- 13. Расчеты с поставщиками и подрядчиками СЧЕТ

- 14. Расчеты с поставщиками и подрядчиками СЧЕТ 030200000

- 15. Финансовый результат 040101000 «Финансовый результат текущей деятельности

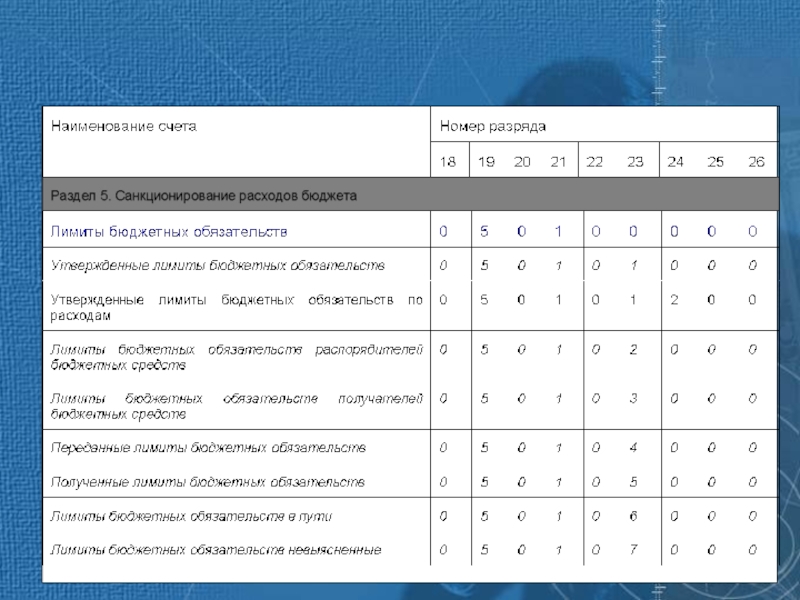

- 16. Санкционирование расходов бюджета 050100000 «Лимиты бюджетных обязательств»;

- 17. Структура счета Номер счета состоит из 26-и

- 18. Код классификации доходов бюджетов Администраторами поступлений в

- 19. Код классификации доходов бюджетов Три группы доходов:

- 20. 1 01 00000 00 – налоги на

- 21. Код классификации доходов бюджетов 1 13

- 22. Код классификации доходов бюджетов Код элементов

- 23. Код классификации доходов бюджетов ... 1

- 24. Код классификации доходов бюджетов Первый знак

- 25. 2 00 00000 00 - Безвозмездные поступления

- 26. 3 00 00000 00 - Доходы от

- 27. Код классификации доходов бюджетов Экономическая классификация

- 28. Код классификации расходов бюджетов Код администратора -

- 29. Код классификации расходов бюджетов Первый уровень

- 30. Код классификации расходов бюджетов Второй уровень

- 31. Код классификации расходов бюджетов Код целевой

- 32. Код классификации расходов бюджетов Виды расходов

- 33. Код классификации расходов бюджетов

- 34. Код классификации расходов бюджетов Экономическая классификация

- 35. Код классификации источников финансирования дефицитов бюджетов РФ

- 36. Код классификации источников финансирования дефицитов бюджетов РФ

- 37. Код классификации источников финансирования дефицитов бюджетов РФ

- 38. Код счета бюджетного учета Коды видов

- 39. Код счета бюджетного учета Код раздела

- 40. Код счета бюджетного учета Код подраздела

- 41. Код счета бюджетного учета Двузначный код

- 42. Код счета бюджетного учета Код классификации

- 43. Код счета бюджетного учета 3. Для

- 55. Регистры бюджетного учета 1. Журнал

Слайд 2Законодательно-правовая база

1. Приказ Министерства финансов РФ от 26.08.2004 г. № 70н

3. Федеральный Закон № 174-ФЗ от 23.12.2004 года “О внесении изменений в Федеральный закон “О бюджетной классификации Российской Федерации” и Бюджетный кодекс Российской Федерации ”

2. Приказ Министерства финансов РФ от 10.12.2004 г. №114н “О порядке применения Инструкции по бюджетной классификации Российской Федерации”

4. Приказ Министерства финансов РФ от 24.02.2005 г. № 26н “Методические указания по внедрению Инструкции по бюджетному учету”

Слайд 3Законодательно-правовая база

5. Приказ Министерства финансов РФ от 21.01.2005 г. № 5н

8. Приказ Министерства финансов РФ от 11.11.2005 г. № 137н “О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной приказом Минфина от 21.01.2005 г. № 5н”

6. Приказ Министерства финансов РФ от 23.09.2005 г. № 123н “Об утверждении форм регистров бюджетного учета”

7. Приказ Министерства финансов РФ от 10.11.2005 г. № 135н «О порядке введения в действие приказа Минфина РФ от 23 сентября 2005 г. № 123н»

Слайд 4часть I. Организация бюджетного учета

После абзаца шестого пункта 2 дополнить абзацем

«При отсутствии в корреспонденции счетов бюджетного учета (Приложение № 1) операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части не противоречащей настоящей Инструкции.»

Слайд 5Бюджетный учет

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения

Бюджетный учет ведется в валюте РФ в рублях и копейках на русском языке.

")

Слайд 6Регистры бюджетного учета

1. Журнал операций по счету “Касса”;

2. Журнал операций

3. Журнал операций расчетов с подотчетными лицами;

4. Журнал операций расчетов с поставщиками и подрядчиками;

5. Журнал операций расчетов с дебиторами по доходам;

6. Журнал операций по оплате труда;

7. Журнал операций по выбытию и перемещению нефинансовых активов;

8. Журнал по прочим операциям;

9. Главная книга.

Слайд 7Структура счета

Номер счета состоит из 26-и разрядов:

(п.9 Инструкции 70н)

1. Первые семнадцать

2. Следующие шесть разрядов (18-23) – Код счета бюджетного учета.

3. Последние три разряда (24-26) – Код классификации операций сектора государственного управления (код экономической классификации).

18-й разряд – код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности - 0; бюджетная деятельность - 1, предпринимательская и иная деятельность, приносящая доход (включая деятельность за счет целевых средств и безвозмездных (безвозвратных) поступлений) - 2

1. Первые семнадцать разрядов (1-17) обозначают код")

Слайд 8РАЗДЕЛЫ ПЛАНА СЧЕТОВ

Нефинансовые активы

Обязательства

Финансовые активы

Финансовый результат

доходы, расходы

(чистая стоимость активов)

Санкционирования расходов

юридические обязательства

Санкционирования расходов бюджетаюридические обязательства")

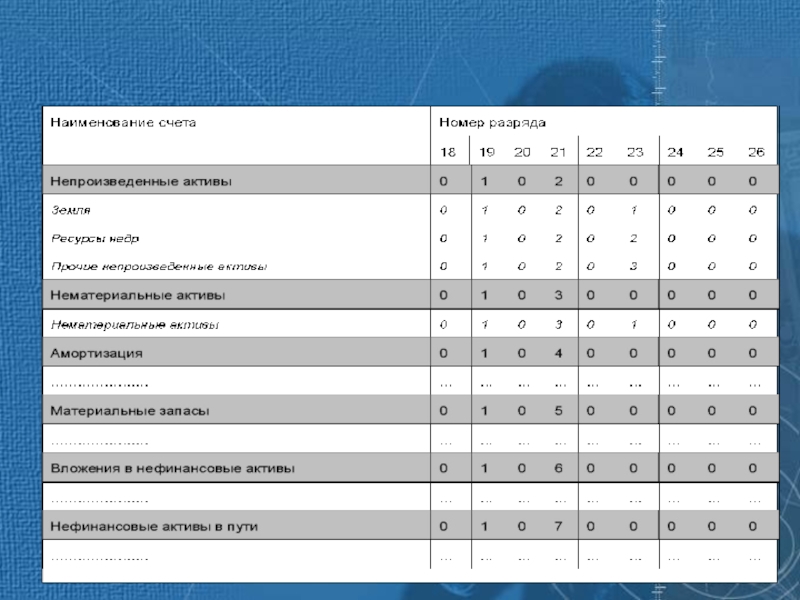

Слайд 9НЕФИНАНСОВЫЕ АКТИВЫ

010100000 «Основные средства»;

010200000 «Непроизведенные активы»;

010300000 «Нематериальные активы»;

010400000 «Амортизация»;

010500000 «Материальные запасы»;

010600000

010700000 «Нефинансовые активы в пути»

010800000 «Нефинансовые активы казны»

«ФКР»

«КИВФ»

«КИВнФ»

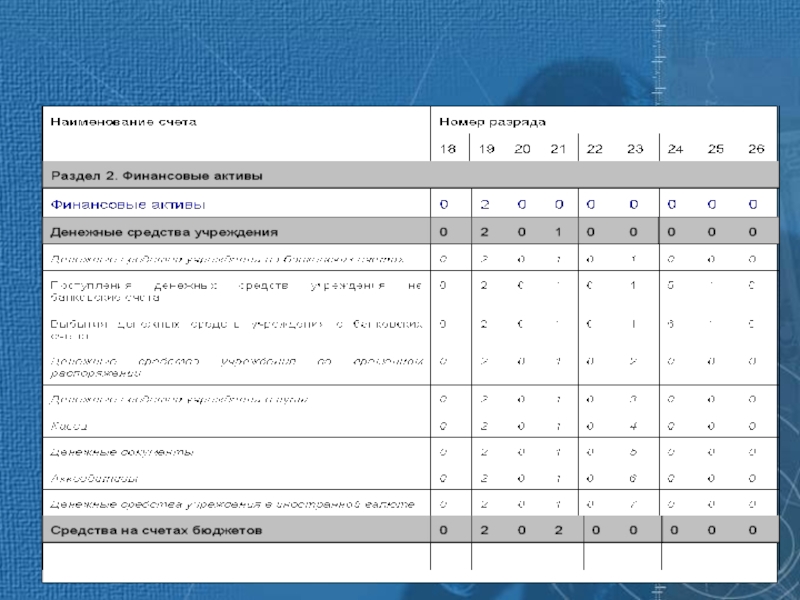

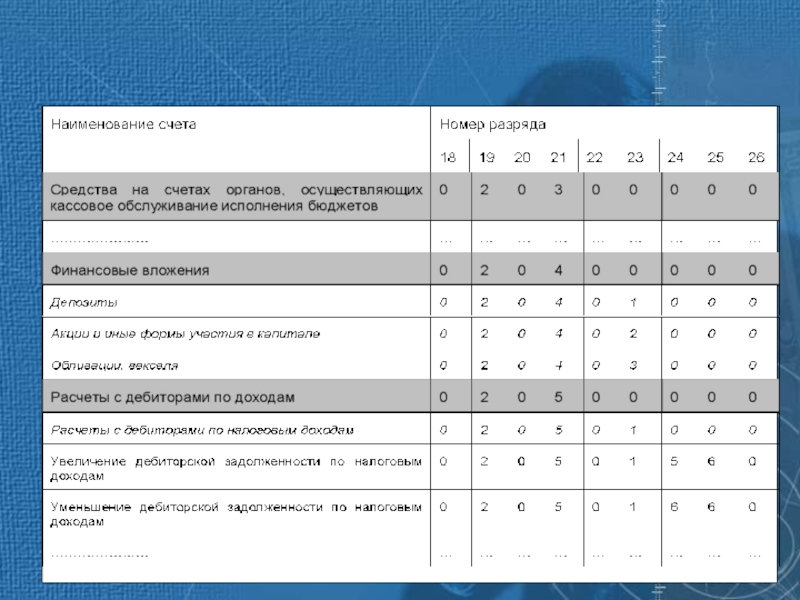

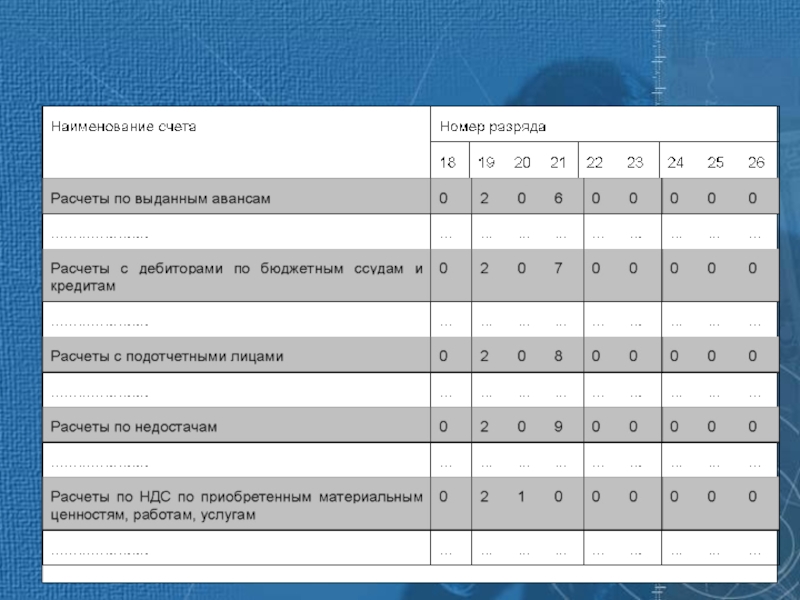

Слайд 10ФИНАНСОВЫЕ АКТИВЫ

«ИФ»• 020100.000 «Денежные средства учреждения»;

«ИФ»•020200.000 «Средства на счетах бюджетов»;

«ИФ»•

«ИФ»• 020400.000 «Финансовые вложения»;

«КД»• 020500.000 «Расчеты с дебиторами по доходам»;

«ФКР»• 020600.000 «Расчеты по выданным авансам»;

«ФКР»• 020700.000 «Расчеты с дебиторами по бюджетным ссудам и кредитам»;

«ФКР»• 020800.000 «Расчеты с подотчетными лицами»

«КД»• 020900.000 «Расчеты по недостачам»;

«ФКР» •021001.000 «Расчеты по НДС по приобретенным материальным ценностям…»

«КД»• 021002.000 «Расчеты по поступлениям в бюджет…».

«ИФ»• 021003.000 «Расчеты по получению наличных денег в кассу получателя бюджетных средств».

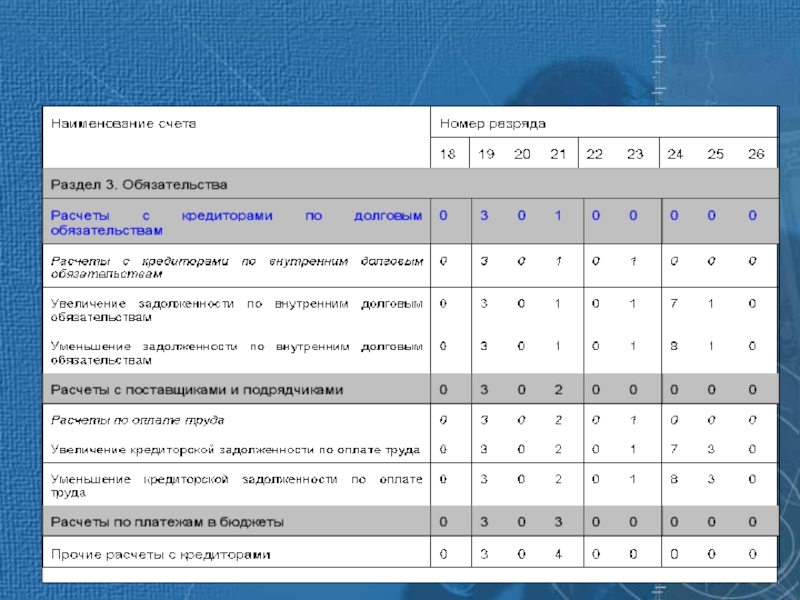

Слайд 11ОБЯЗАТЕЛЬСТВА

«ИФ»• 030100000 «Расчеты с кредиторами по долговым обязательствам»;

«ФКР»• 030200000 «Расчеты с

«ФКР»• 030300000 «Расчеты по платежам в бюджеты»;

«ФКР»• 030400000 «Прочие расчеты с кредиторами»;

«ИФ»• 030600000 «Расчеты по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов» только для казначейства. НЕ ИСПОЛЬЗУЕТСЯ бюджетополучателями.

Слайд 12Расчеты с поставщиками и подрядчиками

СЧЕТ 030200000

• 030201000 «Расчеты по

• 030202000 «Расчеты по прочим выплатам»

• 030203000 «Расчеты по начислениям на оплату труда»

• 030204000 «Расчеты с поставщиками и подрядчиками по оплате услуг связи»

• 030205000 «Расчеты с поставщиками и подрядчиками по оплате транспортных услуг»

• 030206000 «Расчеты с поставщиками и подрядчиками по оплате коммунальных услуг »

• 030207000 «Расчеты с поставщиками и подрядчиками по оплате арендной платы за пользование имуществом»

• 030208000 «Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества»

• 030209000 «Расчеты с поставщиками и подрядчиками по оплате прочих услуг»

Слайд 13Расчеты с поставщиками и подрядчиками

СЧЕТ 030200000

• 030210000 «Расчеты по

• 030211000 «Расчеты по субсидиям негосударственным организациям»

• 030212000 «Расчеты по перечислениям другим бюджетам бюджетной системы Российской Федерации»

• 030213000 «Расчеты по перечислениям наднациональным организациям и правительствам иностранных государств»

• 030214000 «Расчеты по перечислениям международным организациям»

• 030215000«Расчеты по пособиям по социальному страхованию населения»

• 030216000 «Расчеты по пособиям по социальной помощи населению»

• 030217000 «Расчеты по социальным пособиям, выплачиваемым организациям сектора государственного управления»

Слайд 14Расчеты с поставщиками и подрядчиками

СЧЕТ 030200000

• 030218000 «Расчеты по прочим

• 030219000 «Расчеты с поставщиками и подрядчиками по приобретению основных средств»

• 030220000 «Расчеты с поставщиками и подрядчиками по приобретению нематериальных активов»

• 030221000 «Расчеты с поставщиками и подрядчиками по приобретению непроизведенных активов»

• 030222000 «Расчеты с поставщиками и подрядчиками по приобретению материальных запасов»

• 030223000 «Расчеты с поставщиками и подрядчиками по приобретению ценных бумаг, кроме акций»

• 030224000 «Расчеты с поставщиками и подрядчиками по приобретению акций и иных форм участия в капитале»

• 030225000 «Расчеты с поставщиками и подрядчиками по приобретению денежных документов»

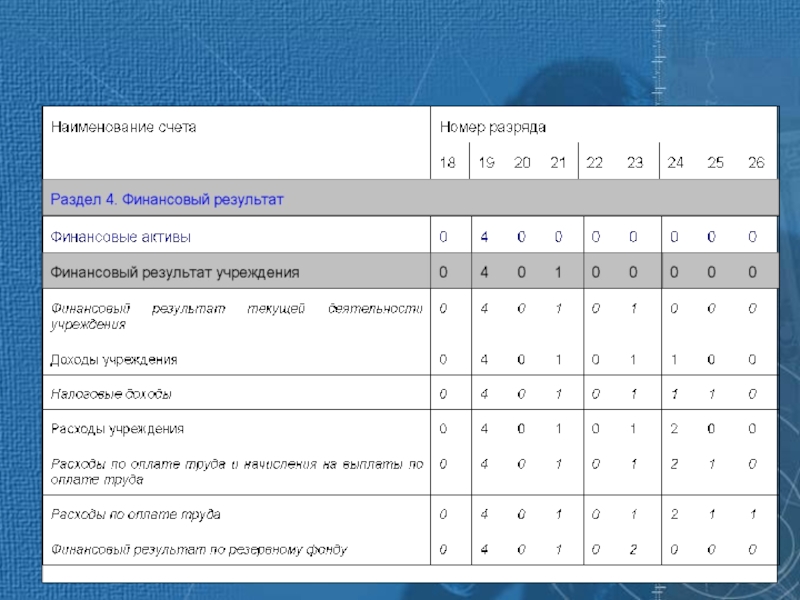

Слайд 15Финансовый результат

040101000 «Финансовый результат текущей деятельности учреждения»;

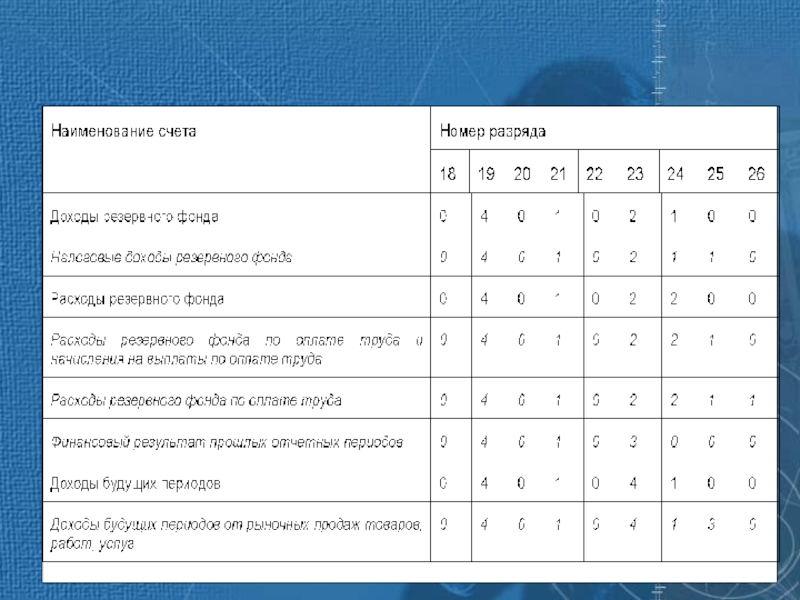

040102000 «Финансовый результат по резервному

040103000 «Финансовый результат прошлых отчетных периодов»;

040104000 «Доходы будущих периодов»;

040200000 «Результаты по кассовым операциям бюджета»;

Слайд 16Санкционирование расходов бюджета

050100000 «Лимиты бюджетных обязательств»;

050200000 «Принятые бюджетные обязательства текущего года»;

050300000

«ФКР»

«КИВФ»

«КИВнФ»

Слайд 17Структура счета

Номер счета состоит из 26-и разрядов:

(п.9 Инструкции 70н)

1. Первые семнадцать

2. Следующие шесть разрядов (18-23) – Код счета бюджетного учета.

3. Последние три разряда (24-26) – Код классификации операций сектора государственного управления (код экономической классификации).

Классификаторы опубликованы в приложениях к Федеральному закону № 174-ФЗ от 23 декабря 2004 года «О внесении изменений в Федеральный закон «О бюджетной классификации Российской Федерации» и Бюджетный кодекс Российской Федерации».

1. Первые семнадцать разрядов (1-17) обозначают код")

Слайд 18Код классификации доходов бюджетов

Администраторами поступлений в бюджет являются налоговые органы, иные

058 – Федеральное агентство по культуре и кинематографии РФ

Классификация доходов бюджетов РФ включает в себя:

коды администраторов поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов (приложение № 2 к приказу № 174-ФЗ от 23.12.2004)

Слайд 19Код классификации доходов бюджетов

Три группы доходов:

1 00 00000 00 - Доходы

2

3 00 00000 00 - Доходы от предпринимательской и иной приносящей доход деятельности

Слайд 201 01 00000 00 – налоги на прибыль, доходы;

1 02 00000

1 03 00000 00 – налоги на товары (работы, услуги), реализуемые на территории РФ;

1 04 00000 00 – налоги на товары, ввозимые на территорию РФ;

1 05 00000 00 – налоги на совокупный доход;

1 06 00000 00 – налоги на имущество;

1 07 00000 00 – налоги на пользование природными ресурсами;

1 08 00000 00 – государственная пошлина;

1 09 00000 00 – задолженности по отмененным налогам, сборам и иным обязательным платежам;

1 10 00000 00 – доходы от внешнеэкономической пошлины;

1 11 00000 00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

1 12 00000 00 – платежи при пользовании природными ресурсами;

1 13 00000 00 – доходы от оказания платных услуг;

1 14 00000 00 – доходы от продажи материальных и нематериальных активов;

1 15 00000 00 – административные платежи и сборы;

1 16 00000 00 – штрафы, санкции, возмещение ущерба;

1 17 00000 00 – прочие неналоговые доходы;

1 18 00000 00 – доходы бюджетов бюджетной системы РФ от возврата остатков субсидий и субвенций прошлых лет;

1 19 00000 00 – возврат остатков субсидий и субвенций прошлых лет;

Код классификации доходов бюджетов

Слайд 21Код классификации доходов бюджетов

1 13 03010 01 0000 130 –Прочие доходы

1 14 02010 01 0000 410 – Доходы от реализации имущества, находящегося в собственности Российской Федерации (в части реализации основных средств по указанному имуществу);

1 11 05000 00 0000 120 - Доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности

Слайд 22

Код классификации доходов бюджетов

Код элементов вида доходов определяется в зависимости от

1. От налоговых доходов код элемента доходов закрепляется за уровнем бюджетной системы РФ.

2. От неналоговых доходов код элемента доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти;

3. От безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

01 – федеральный бюджет;

02 – бюджет субъекта Российской Федерации;

03 – местный бюджет;

06 – Пенсионный фонд Российской Федерации;

07 – Фонд социального страхования Российской Федерации;

08 – Федеральный фонд обязательного медицинского страхования;

09 – территориальные фонды обязательного медицинского страхования.

Слайд 23Код классификации доходов бюджетов

...

1 14 00000 00 0000 - Доходы от

1 14 02010 01 0000 410 – Доходы от реализации имущества, находящегося в собственности Российской Федерации (в части реализации основных средств по указанному имуществу)

1 14 02020 02 0000 410 – Доходы от реализации имущества, находящегося в собственности субъектов Российской Федерации (в части реализации основных средств по указанному имуществу)

Слайд 24

Код классификации доходов бюджетов

Первый знак кода программ (14 разряд) используется для

Территориальные органы Федеральной налоговой службы, Федеральной таможенной службы обязаны доводить до налогоплательщиков полный код бюджетной классификации в соответствии со следующей структурой кода программ:

1000 – сумма налога (сбора) (недоимка по соответствующему налогу (сбору), в том числе по отмененному);

2000 – пени по соответствующему налогу (сбору);

3000 – суммы денежных взысканий (штрафов) по соответствующему налогу (сбору) согласно законодательству Российской Федерации.

используется для раздельного учета сумм налога")

Слайд 252 00 00000 00 - Безвозмездные поступления

2 01 00000 00 –

2 02 00000 00 – безвозмездные поступления от других бюджетов бюджетной системы РФ, кроме бюджетов государственных внебюджетных фондов;

2 03 00000 00 – безвозмездные поступления от государственных организаций;

2 04 00000 00 – безвозмездные поступления от негосударственных организаций;

2 05 00000 00 – безвозмездные поступления от наднациональных организаций;

2 07 00000 00 – прочие безвозмездные поступления;

Код классификации доходов бюджетов

Слайд 263 00 00000 00 - Доходы от предпринимательской и

3 01 00000 00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности;

3 02 00000 00 – рыночные продажи товаров и услуг;

3 03 00000 00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

3 04 00000 00 – целевые отчисления от государственных и муниципальных лотерей.

Код классификации доходов бюджетов

Слайд 27

Код классификации доходов бюджетов

Экономическая классификация доходов бюджетов определяется трехзначным кодом классификации

110 – налоговые доходы;

120 – доходы от собственности;

130 – доходы от оказания платных услуг;

140 – суммы принудительного изъятия;

150 – безвозмездные и безвозвратные поступления от бюджетов;

151 – поступления от других бюджетов бюджетной системы Российской Федерации;

152 – перечисления наднациональных организаций и правительств иностранных государств

153 – перечисления международных финансовых организаций;

160 – взносы, отчисления на социальные нужды;

170 – доходы от операций с активами;

171 – доходы от переоценки активов;

172 – доходы от реализации активов;

180 – прочие доходы;

410 – уменьшение стоимости основных средств

420 – уменьшение стоимости нематериальных активов

430 – уменьшение стоимости непроизведенных активов

440 – уменьшение стоимости материальных запасов

Слайд 28Код классификации расходов бюджетов

Код администратора - соответствует номеру, присвоенному главному распорядителю

057 – Министерство культуры РФ

058 – Федеральное агентство по культуре и кинематографии РФ

Слайд 29Код классификации расходов бюджетов

Первый уровень – раздел (4-5 разряды); отражает направление

Функциональная классификация на первых двух уровнях содержит 11 разделов (приложение № 3 к приказу № 174-ФЗ от 23.12.2004):

0100 – Общегосударственные вопросы (15 разделов);

0200 – Национальная оборона (8 подразделов);

0300 – Национальная безопасность и правоохранительная деятельность (13 подразделов);

0400 – Национальная экономика (11 подразделов)

0500 – Жилищно-коммунальное хозяйство (4 подраздела)

0600 -- Охрана окружающей среды

0700 – Образование (9 подразделов)

0800 - Культура, кинематография и средства массовой информации (6 подразделов)

0900 - Здравоохранение и спорт (4 подраздела)

1000 - Социальная политика (6 подразделов)

1100 – Межбюджетные трансферты (4 подраздела)

; отражает направление финансовых ресурсов на выполнение")

Слайд 30Код классификации расходов бюджетов

Второй уровень – подраздел (6-7 разряды); конкретизирует направление

Функциональная классификация содержит 11 разделов и 84 подраздела (приложение № 3 к приказу № 174-ФЗ от 23.12.2004):

0700 – Образование (9 подразделов)

0706 Высшее профессиональное образование

0800 – Культура, кинематография и средства массовой информации (6 подразделов)

0801 - Культура

0802 - Кинематография

; конкретизирует направление бюджетных средств на выполнение")

Слайд 31Код классификации расходов бюджетов

Код целевой статьи расходов 441 0000 – «Музеи

442 0000 – «Библиотеки»

443 000 – «Театры, цирки, концертные и другие организации исполнительских искусств»

450 000 – «Мероприятия в сфере культуры, кинематографии и средств массовой информации»

Код целевой статьи расходов 100 0201 соответствует: 100 0200 – Федеральная целевая программа "Культура России (2001 - 2005 годы)", в рамках которой реализуется по коду 100 02 01 – Подпрограмма "Развитие культуры и сохранение культурного наследия России" или по коду 100 02 02 – Подпрограмма «Кинематография России»

Целевые статьи расходов - направления деятельности администраторов бюджетных средств

Слайд 32Код классификации расходов бюджетов

Виды расходов детализируют направление финансирования расходов бюджетов как

Например, коду 448 соответствует вид расходов на “Премии в области литературы и искусства, образования, печатных средств массовой информации, науки и техники и иные поощрения за особые заслуги перед государством”;

коду 451 соответствует вид расходов “Обеспечение деятельности особо ценных объектов (учреждений) культурного наследия народов Российской Федерации ”;

453 – «Государственная поддержка в сфере культуры, кинематографии и средств массовой информации»;

Слайд 33Код классификации расходов бюджетов

058 0801 441 0000 451 - музеи

058 0801 100 0201 451 -культурное наследие

Слайд 34Код классификации расходов бюджетов

Экономическая классификация расходов бюджетов определяет направления расходов бюджетов

В зависимости от степени влияния на чистую стоимость активов, экономическая классификация расходов бюджетов состоит из следующих групп:

200 – расходы;

300 – поступления нефинансовых активов;

500 – поступления финансовых активов;

600 – выбытие финансовых активов;

800 – погашение долговых обязательств

Кроме того, экономическая классификация расходов бюджетов состоит из статей и соответствующих подстатей, отражающих наиболее детальное распределение расходов бюджетов. Например:

210 – оплата труда и начисления на оплату труда:

211 – заработная плата;

212 – прочие выплаты;

213 – начисления на оплату труда;

220 – приобретение услуг:

221 – услуги связи;

222 – транспортные услуги;

223– коммунальные услуги и т.д.

290 – прочие расходы

Слайд 35Код классификации источников финансирования дефицитов бюджетов РФ

01 00 00 00 00

02 00 00 00 00 0000 – Кредитные соглашения и договоры, заключенные от имени РФ и др.;

03 00 00 00 00 0000 – Прочие источники финансирования дефицитов бюджетов;

04 00 00 00 00 0000 – Государственные и муниципальные гарантии;

05 00 00 00 00 0000 – Акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности;

06 00 00 00 00 0000 – Земельные участки, находящиеся в государственной и муниципальной собственности;

07 00 00 00 00 0000 – Государственные запасы драгоценных металлов и драгоценных камней;

08 00 00 00 00 0000 – Остатки средств бюджетов;

09 00 00 00 00 0000 – Курсовая разница.

Код группы:

Слайд 36Код классификации источников финансирования дефицитов бюджетов РФ

Код подгруппы:

01 01 00 00

02 01 00 00 00 0000 – Кредитные соглашения и договоры, заключенные от имени РФ, выраженные в валюте Российской Федерации;

02 02 00 00 00 0000 – Кредитные соглашения и договоры, заключенные от имени РФ, выраженные в иностранной валюте.

03 01 00 00 00 0000 – Прочие источники внутреннего финансирования дефицита бюджета;

03 02 00 00 00 0000 – Прочие источники внешнего финансирования дефицита бюджета

05 00 00 00 00 0000 – Группа «Акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности» не имеет подгрупп.

08 01 00 00 00 0000 – Остатки финансового резерва бюджетов;

08 02 00 00 00 0000 – Прочие остатки средств бюджетов;

08 02 01 00 01 0000 - Прочие остатки денежных средств федерального бюджета;

09 00 00 00 00 0000 – «Курсовая разница» не имеет подгрупп.

Слайд 37Код классификации источников финансирования дефицитов бюджетов РФ

Коды элементов

01 – федеральный бюджет;

02

03 – местный бюджет;

06 – Пенсионный фонд Российской Федерации;

07 – Фонд социального страхования Российской Федерации;

08 – Федеральный фонд обязательного медицинского страхования;

09 – территориальные фонды обязательного медицинского страхования.

Слайд 38Код счета бюджетного учета

Коды видов деятельности:

0 - при отсутствии возможности отнесения

1 - бюджетная деятельность

2 - предпринимательская и иная деятельность, приносящая доход

3 - деятельность за счет целевых средств и безвозмездных поступлений

Слайд 39Код счета бюджетного учета

Код раздела единого плана счетов бюджетного учета

1 -

2 - Финансовые активы

3 - Обязательства

4 - Финансовый результат

5 - Санкционирование расходов бюджета

Слайд 40Код счета бюджетного учета

Код подраздела в рамках раздела единого плана счетов

Раздел 1 - Нефинансовые активы

01 - “Основные средства”

02 - “Непроизведенные активы”

03 – “Нематериальные активы” и т.д

Раздел 2 - Финансовые активы

01 - “Денежные средства учреждения”

05 - “Расчеты с дебиторами по доходам”

06 - “Расчеты по выданным авансам”

08- “Расчеты с подотчетными лицами”

Слайд 41Код счета бюджетного учета

Двузначный код аналитического счета детализирует вид соответствующих синтетическому

Синтетический счет 101 “Основные средства”:

01 - Жилые помещения

02 - Нежилые помещения

03 - Сооружения

04 - Машины и оборудование

05 - транспортные средства

06 - производственный и хозяйственный инвентарь

07 - библиотечный фонд

08 - мягкий инвентарь

09- драгоценности и ювелирные изделия

10 - прочие основные средства

Слайд 42Код счета бюджетного учета

Код классификации операций сектора государственного управления – определяет

1. Для нефинансовых активов - увеличение/уменьшение:

счет 10101 «Жилые помещения»:

310 – Увеличение стоимости жилых помещений

410 – Уменьшение стоимости жилых помещений

2. Для финансовых активов - поступление / выбытие:

счет 20104 «Касса»

510 - Поступления в кассу

610 - Выбытия из кассы

счет 20608 «Расчеты по выданным авансам за приобретение основных средств»

560 - Увеличение дебиторской задолженности по выданным авансам за приобретение основных средств

660 - Уменьшение дебиторской задолженности по выданным авансам за приобретение основных средств

Слайд 43Код счета бюджетного учета

3. Для обязательств - увеличение / уменьшение:

счет

730 - Увеличение кредиторской задолженности по приобретению основных средств

830 - Уменьшение кредиторской задолженности по приобретению основных средств

счет 30405 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета»

211 - По оплате труда

213 - По начислениям на выплаты по оплате труда

223- По оплате коммунальных услуг

310 - По приобретению основных средств

340 - По приобретению материальных запасов

810 - По погашению внутренних долговых обязательств

Слайд 55Регистры бюджетного учета

1. Журнал операций по счету “Касса”;

2. Журнал операций

3. Журнал операций расчетов с подотчетными лицами;

4. Журнал операций расчетов с поставщиками и подрядчиками;

5. Журнал операций расчетов с дебиторами по доходам;

6. Журнал операций по заработной плате, денежному довольствию и стипендиям;

7. Журнал операций по выбытию и перемещению нефинансовых активов;

8. Журнал по прочим операциям;

9. Главная книга.