2.1 Предварительная оценка финансового

состояния предприятия.

2.2 Оценка финансовой устойчивости.

2.3 Анализ ликвидности и платежеспособности.

2.4 Анализ деловой активности.

2.5 Анализ финансовых результатов и рентабель-

ности деятельности.

3. Оценка кредитоспособности предприятия.

4. Прогнозирование несостоятельности

(банкротства) организации.

ТЕМА: ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ

")

баланса3. Анализ структуры активов4. Анализ структуры")

финансовой устойчивости")

Абсолютные показатели ликвидности Наиболее ликвидные активы (А1)Быстро реализуемые активы (А2) Медленно реализуемые активы (А3)")

= стр. 1250+ стр.1240 (5305)(А2)= стр. 5510+ стр.1260(А3)= стр. 1210+ стр.1220+ стр.5501(А4)= стр. 1100")

Краткосрочные обязательства (П2)Долгосрочные и среднесрочные обязательства (П3)Постоянные пассивы (П4)")

= стр. 1520+стр. 1550(П2)= стр. 1510(П3)= стр. 1400(П4)= стр. 1300+стр.1530+стр. 1540")

» № 127-ФЗ от 26 октября 2002 г. Несостоятельность (банкротство) — это признанная")

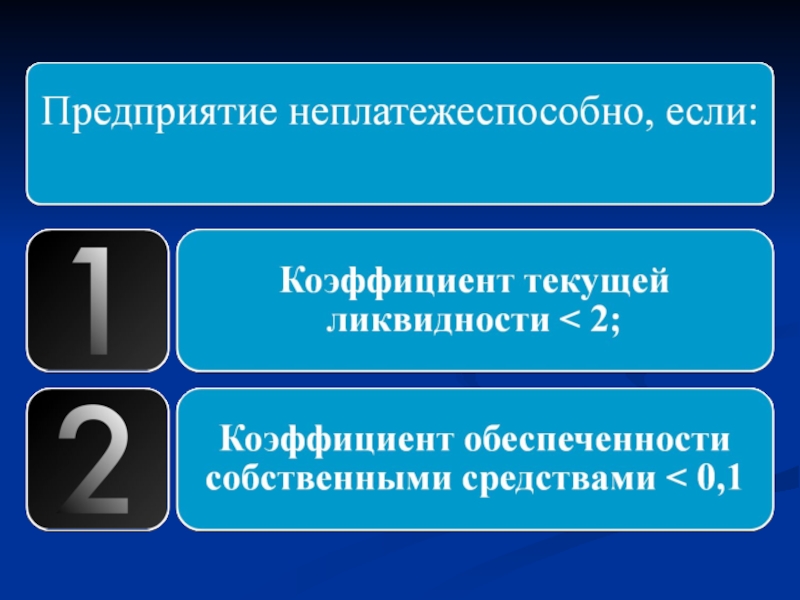

/ Т *(К тлК - К тлН)*2где К тлК и")

× Ктл")