Слайд 1Дисциплина Экономика предприятия

Лекция № 4 «Основные средства предприятия»

План:

Сущность основных средств.

Классификация видов

основных средств.

Обеспечение основными средствами.

Амортизация основных средств

Анализ эффективности использования основных средств.

Кафедра национальной экономики РУДН

Слайд 2

1 вопрос. Сущность основных средств.

Основные средства — это средства труда, которые участвуют

в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года).

Слайд 3Признаки основных средств:

1. Стоимость более 40 тыс. руб. в бухгалтерском учете,

100 тыс. руб. в налоговом учете;

2. Длительный срок использования – более 12 мес.

3. Организация имеет на объект ОС права (подлежащее государственной регистрации (недвижимость, транспорт) и нет);

4. Цель использования – коммерческая деятельность организации (используется при производстве продукции (вып. работ, оказ. услуг), для управленческих нужд, для сдачи в аренду);

5. Объект может приносить экономические выгоды в будущем;

6. Объект не является товаром (не предназначен для перепродажи);

Слайд 4Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами

или остаточной стоимостью.

По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости.

Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Слайд 52 вопрос. Классификация видов основных средств.

Слайд 6Основные производственные фонды это средства труда, которые непосредственно участвуют в производственном

процессе или создают условия для его нормального осуществления.

Основные непроизводственные фонды не предназначены для производства продукции, они используются в отраслях социально-культурной сферы учреждения, школы, больницы, другие объекты бытового и культурного назначения.

Слайд 7Детализация основных средств по вещественно-натуральному составу

Здания - административные здания, хозяйственные строения,

а также здания и строения, в которых осуществляются технологические процессы основных, вспомогательных и подсобных производств.

Сооружения - инженерно-строительные объекты, необходимые для осуществления процесса производства: силосные башни, парники, теплицы, крытые тока, оросительные и осушительные сооружения, навозохранилища, дороги, мосты и др.

3) Передаточные устройства - водопроводная, электрическая, газовая и тепловая сети, телефонные сети.

4) Машины и оборудование: силовые и рабочие машины и оборудование; измерительные и регулирующие приборы, лабораторное оборудование; вычислительная техника.

5) Транспортные средства - все виды автомобилей, гужевой и водный транспорт, ит. п.

6) Производственный и хозяйственный инвентарь: емкости для хранения жидких и сыпучих материалов, тара , мебель, офисное оборудование, и др.

7) Рабочий скот: лошади, волы, верблюды.

8) Продуктивный скот.

9) Многолетние насаждения: плодовые, ягодные, чайные, поле защитные.

10) Капитальные вложения по улучшению земель (без сооружений) - затраты по поверхностному улучшению земель сельскохозяйственного назначения.

11) Инструмент и прочие основные средства.

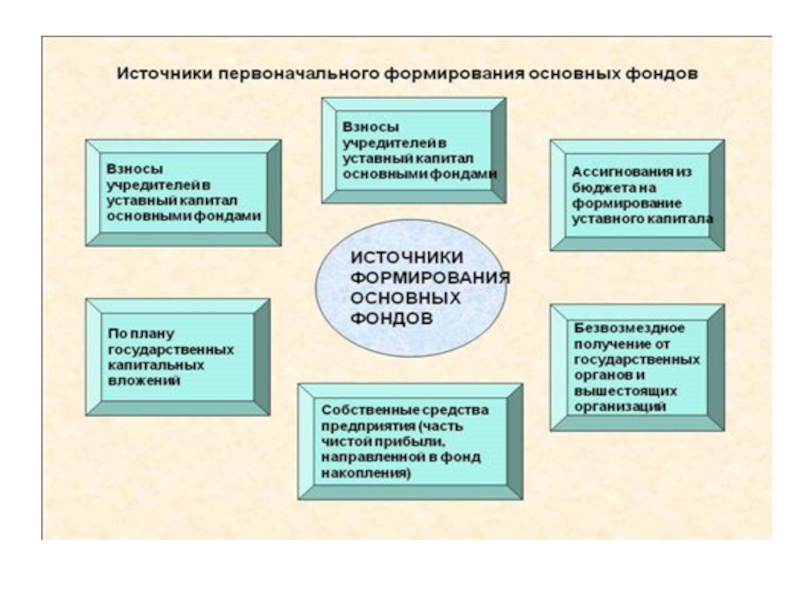

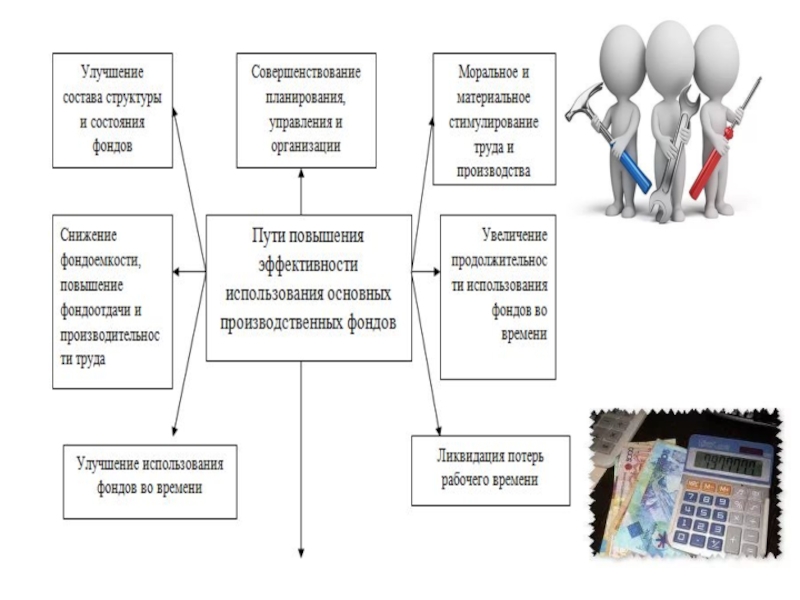

Слайд 83 вопрос. – Обеспечение основными средствами

Процесс воспроизводства основных средств

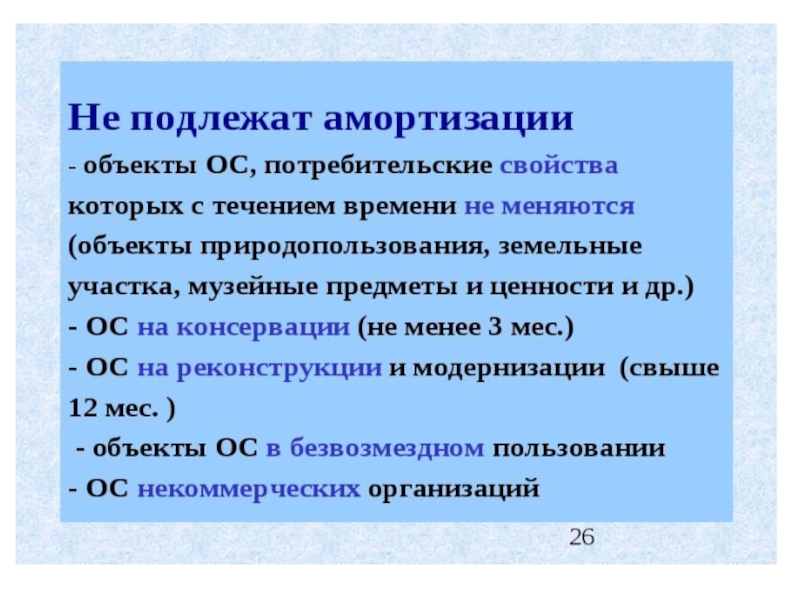

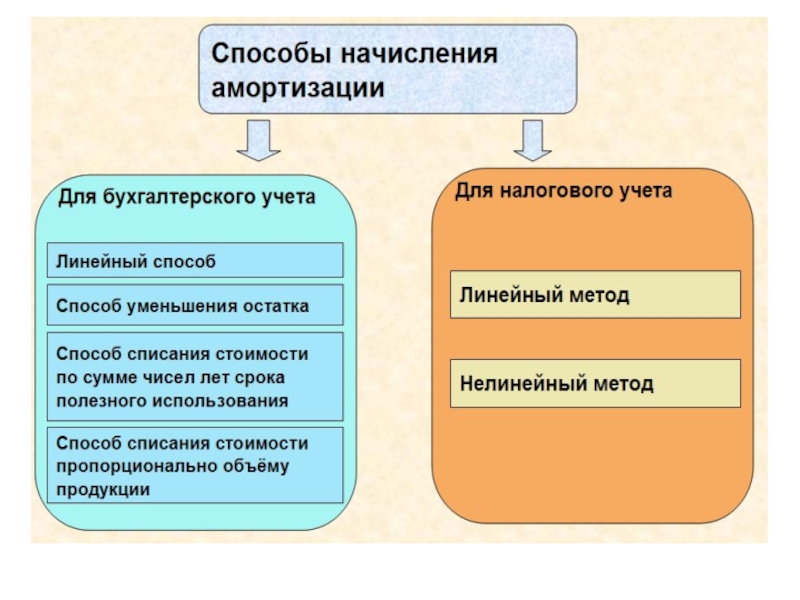

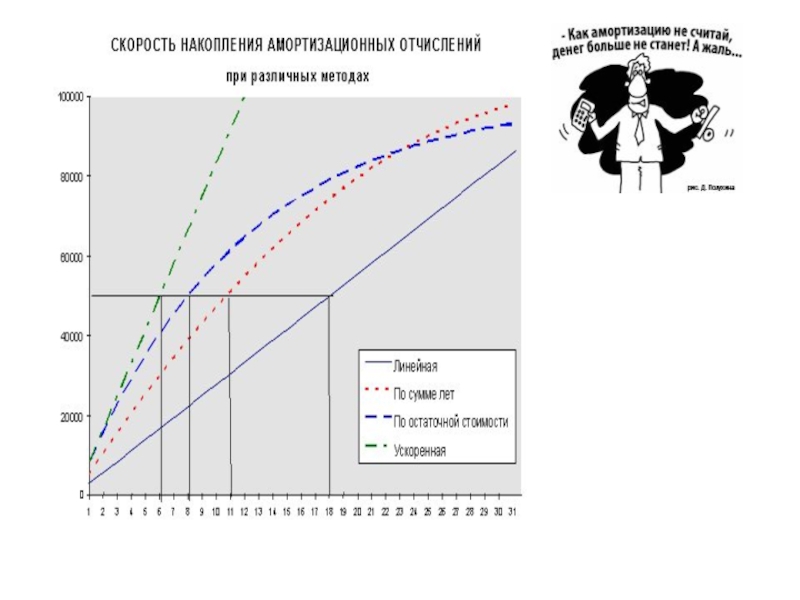

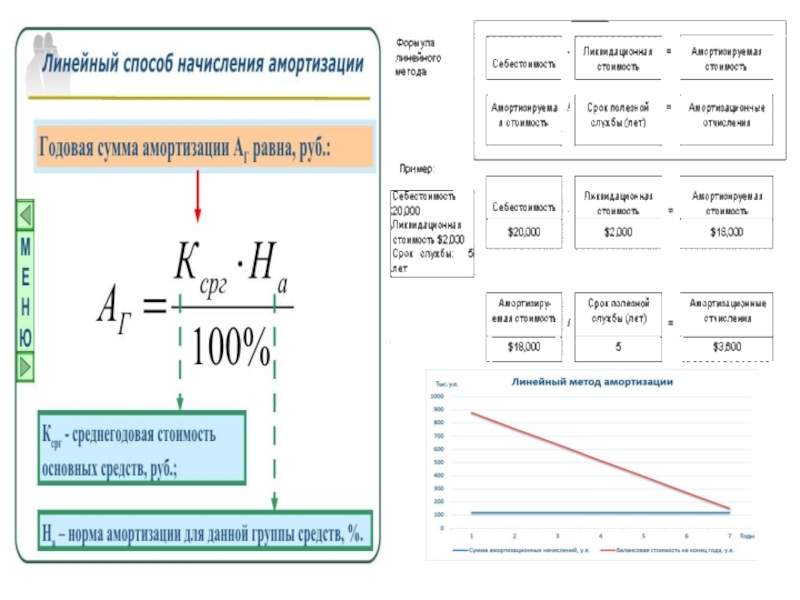

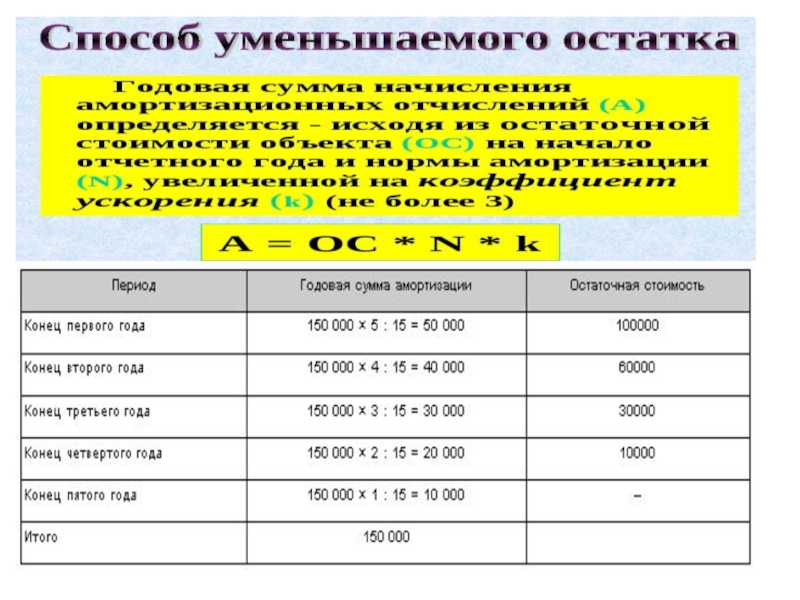

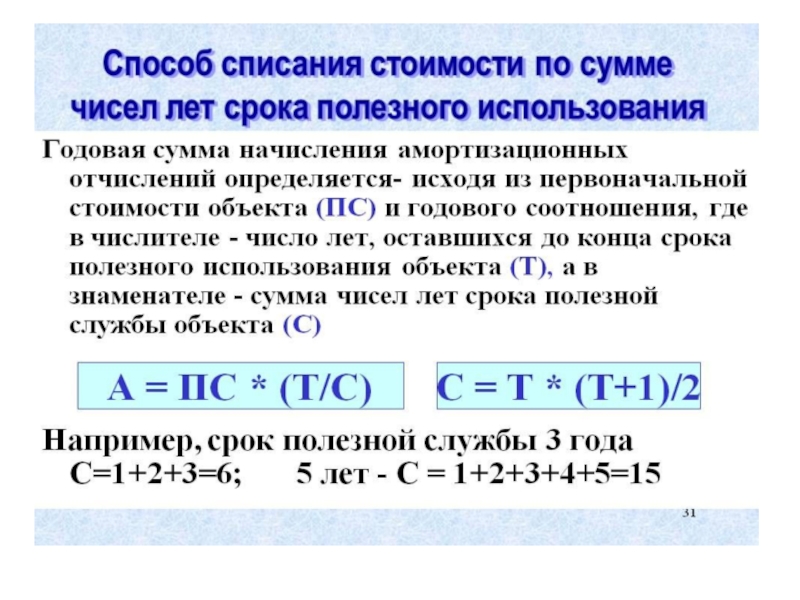

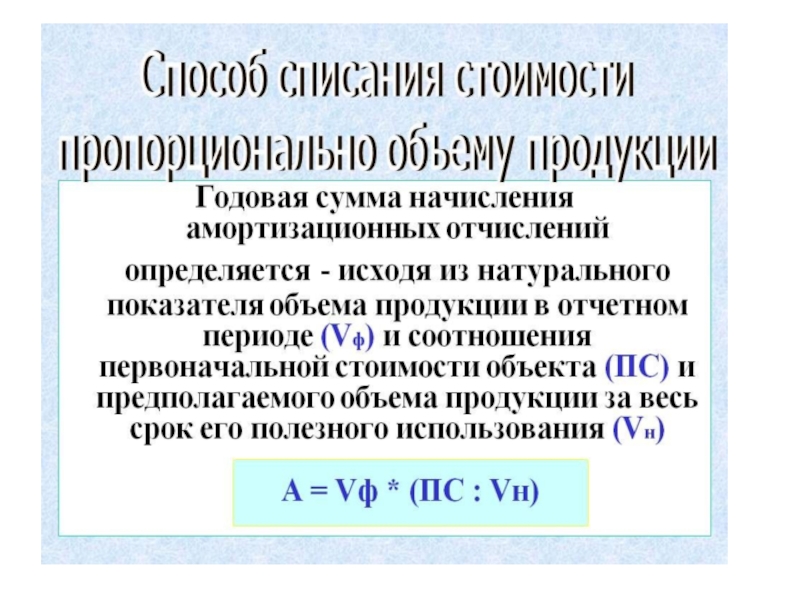

Слайд 114 вопрос. Амортизация основных средств

Слайд 195 вопрос. Анализ эффективности использования основных средств

Слайд 20

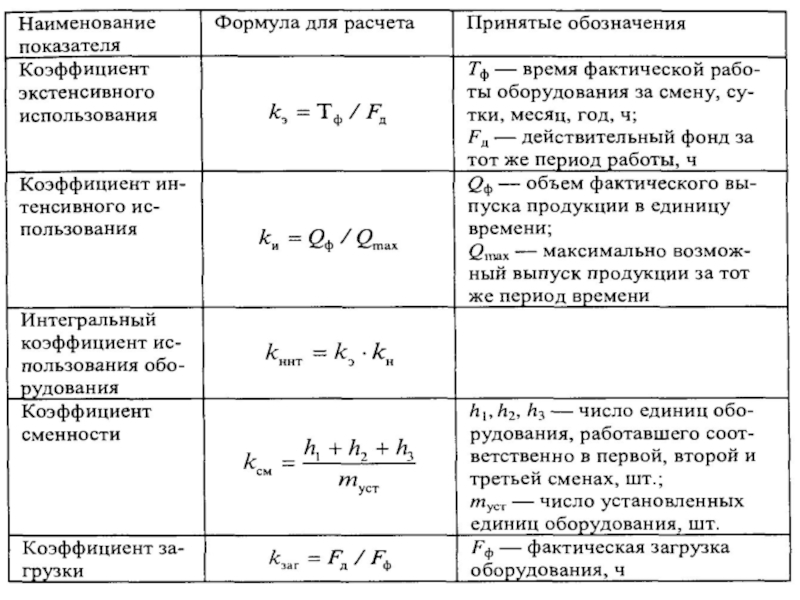

Общие показатели эффективности использования основных средств

Фондоотдача показывает, сколько товарной продукции приходится

на один рубль основных производственных фондов. Фо = Qтп / Фсг,

где: Фо – фондоотдача; Qтп – объем производства товарной продукции, в руб.; Фсг – среднегодовая стоимость основных производственных фондов.

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Фе=1/Фо= Фсг/ Qтп

Чем выше показатель фондоотдачи и ниже фондоемкости , тем более эффективно используются основные фонды

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов.

Ре=Пб/Фос

где: Пб – балансовая прибыль; Фос – сренегодовая величина основных производственных фондов предприятия.

Чем выше показатель рентабельность производства, тем более эффективно используются основные средства.