- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основные положения доходного подхода презентация

Содержание

- 1. Основные положения доходного подхода

- 2. Доходный подход считается наиболее приемлемым с

- 3. Доходный подход – это совокупность методов

- 4. Доходный подход предусматривает установление стоимости бизнеса,

- 8. Методы доходного подхода к оценке бизнеса

- 9. Если предполагается, что будущие доходы будут

- 10. Предполагается, что потенциальный инвестор не заплатит

- 12. Основными элементами денежного потока являются:

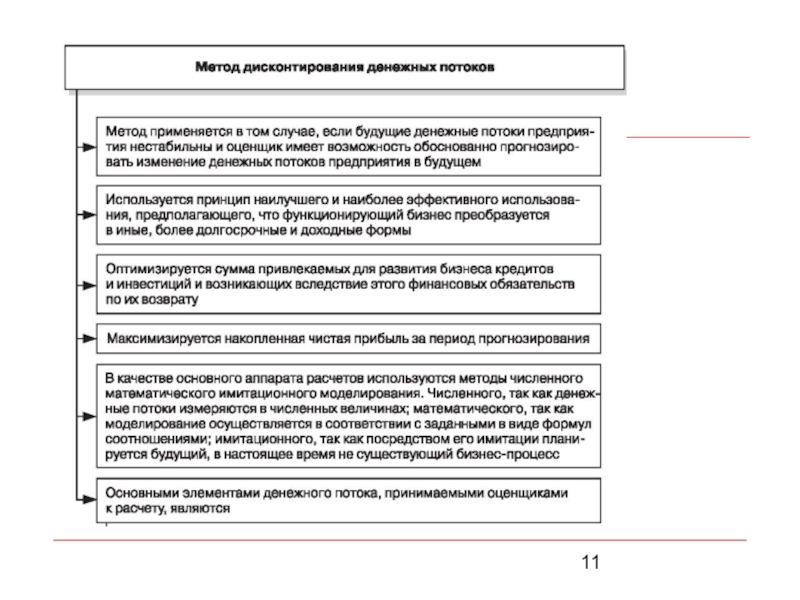

- 13. Применение метода дисконтированных денежных потоков

- 14. Основные этапы оценки предприятия методом ДДП

- 15. Выбор модели денежного потока При оценке бизнеса

- 16. Расчет денежного потока для собственного капитала

- 17. Расчет денежного потока для всего инвестиционного капитала

- 18. Определение длительности прогнозного периода Длительность прогнозного периода

- 19. При этом рекомендуется учитывать критерий нормально

- 20. Ретроспективный анализ и прогноз валовой выручки от

- 21. Различают два основных метода прогнозирования дохода:

- 22. Поэлементный метод более точен, но сложен.

- 23. Прогнозирование выручки и издержек поэлементным методом

- 24. В том случае, когда на неопределенно

- 25. Метод прироста средней. Определяется среднеарифметическое показателя

- 26. 2 832 Требуется спрогнозировать чистую прибыль на

- 27. 43 400 : 15 = 2 893 Метод

- 28. Метод экстраполяции основан на предположении о

- 29. Экстраполяция допускается на один – три

- 30. Экстраполяция у = а + bt

- 31. ∑ty = 43 400 b = (5

- 32. Как видим, результаты трех методов не

- 33. Прогнозы, полученные с применением оценщиком математических

- 34. Рыночная оценка бизнеса во многом зависит

- 35. применение подхода необходимо при принятии

- 36. предприятия, связанные с иформационно -рекламной

- 37. стоимость; предприятия, действующие на рынке

- 38. Основные недостатки доходного подхода прогнозирование долговременного

- 39. влияние факторов риска на прогнозируемый

- 40. Учет стоимости денег во времени при использовании

- 41. При вложении средств инвестор отказывается от

- 42. объектом инвестирования; меняется покупательная способность

- 43. Сложный процент – процент, начисляемый на

- 44. Пример расчета сложных процентов Расчет сложного процента.

- 45. Расчет суммы депозита по простым и сложным процентам

Слайд 2

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку

Слайд 3

Доходный подход – это совокупность методов оценки стоимости объекта оценки, основанных

Целесообразность применения доходного подхода определяется тем, что суммирование рыночных стоимостей активов предприятия не позволяет отразить реальную стоимость предприятия, так как не учитывает взаимодействие этих активов и экономическое окружение бизнеса.

Слайд 4

Доходный подход предусматривает установление стоимости бизнеса, актива или доли (вклада) в

в собственном капитале, в том")

Слайд 8

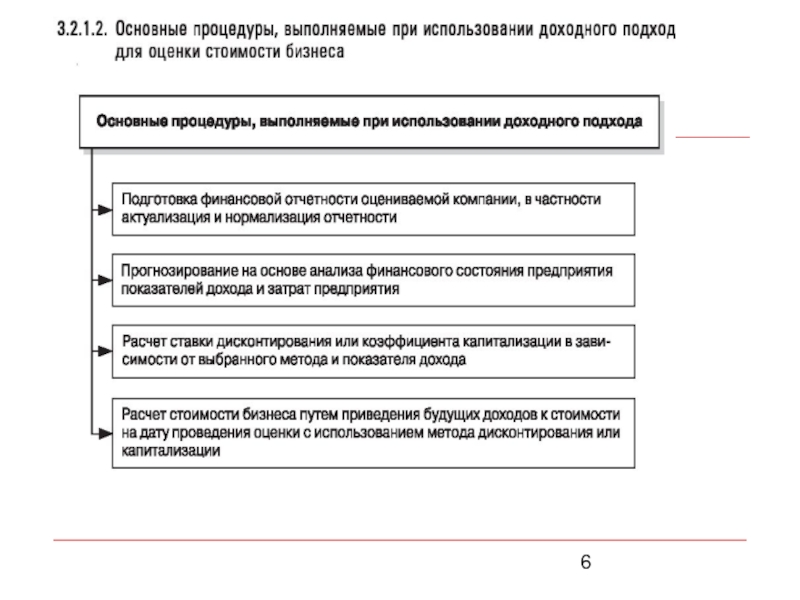

Методы доходного подхода к оценке бизнеса основаны на определении текущей стоимости

метод капитализации дохода;

метод дисконтированных денежных потоков.

При оценке методом капитализации дохода определяется уровень дохода за первый прогнозный год и предполагается, что доход будет таким же и в последующие прогнозные годы (в случае применения метода дисконтирования денежных потоков определяется уровень доходов за каждый год прогнозного периода).

Слайд 9

Если предполагается, что будущие доходы будут изменяться по годам прогнозного периода,

Слайд 10

Предполагается, что потенциальный инвестор не заплатит за данный бизнес сумму больщую,

Денежные потоки – это серия ожидаемых периодических поступлений денежных средств от деятельности предприятия, а не единовременное поступление всей суммы.

Слайд 15Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделей

денежный поток для собственного капитала;

денежный поток для всего инвестиционного капитала (бездолговой денежный поток).

Слайд 18Определение длительности прогнозного периода

Длительность прогнозного периода определяется с учетом планов руководства

В качестве прогнозного берется период, продолжающийся до тех пор, пока рост компании не стабилизируется (полагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

предприятия")

Слайд 19

При этом рекомендуется учитывать критерий нормально функционирующего бизнеса – стоимость чистых

,

где Nmin – минимальное количество лет прогнозного периода;

CFi - денежный поток за i период;

ЧА – стоимость чистых активов по данным баланса на начало прогнозного периода;

t – темп роста денежных потоков.

t=(СFn+1 – СFn)/СFn ≈const

Из-за сложности прогнозирования при оценке предприятия прогнозный период часто устанавливается равным трем годам.

Слайд 20Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен

Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, среди которых:

Номенклатура выпускаемой продукции;

Объемы производства и цены на продукции

Слайд 21

Различают два основных метода прогнозирования дохода:

Поэлементный (косвенный) метод, когда прогнозируется каждая

Целостный (прямой) метод, когда рассчитываются величины денежного потока за предшествующие три-пять лет с их дальнейшей экстраполяцией или по согласованию с администрацией предприятия прогнозируется темп роста денежного потока в целом.

метод, когда прогнозируется каждая составляющая денежного потока с")

Слайд 22

Поэлементный метод более точен, но сложен. Например, для расчета прогнозной величины

Внутри поэлементного метода возможны применение экстраполяции для отдельных элементов денежного потока и использование данных отраслевой статистики

Слайд 24

В том случае, когда на неопределенно долгий срок ожидается получение от

метод среднеарифметической;

метод средневзвешенной;

метод экстраполяции.

Слайд 25

Метод прироста средней.

Определяется среднеарифметическое показателя дохода за ретроспективный период. Метод используется

Если прогнозируется, что предприятие долго будет получать доходы, примерно равные доходам прошлых периодов, то применяют метод среднеарифметической. Если прогнозируется равномерное незначительное изменение доходов относительно ретроспективного уровня, то целесообразно применять методы средневзвешенной или экстраполяции.

Слайд 262 832

Требуется спрогнозировать чистую прибыль на 2011г. (один будущий год после

Ожидаемая величина чистой прибыли за 2011г. Составляет 2 832 тыс. руб.

методом среднеарифметической.Ожидаемая")

Слайд 2743 400 : 15 = 2 893

Метод средневзвешенной основан на предположении, что

Слайд 28

Метод экстраполяции основан на предположении о продлении сложившихся тенденций, заключается в

Слайд 29

Экстраполяция допускается на один – три года, что делает возможным её

В методе экстраполяции в качестве трендовой кривой могут быть использованы самые разнообразные элементарные математические функции: линейная, квадратичная, гипербола и др. выбор зависит от тенденции, наметившейся для чистого дохода в период предыстории. Для предоставленного ниже примера выбрана линейная функция:

Слайд 30Экстраполяция

у = а + bt

где у - доход за t-й период;

t

n - количество периодов предыстории.

Слайд 31∑ty = 43 400

b = (5 × 43 400 - 15

а = (14 160 – 92 × 15) : 5 = 2556

Тогда у = 2556 + 92 ×t

Спрогнозируем доход на 2011г. (t = 6)

у = 2556 + 92 × 6 = 3 108 тыс.руб.

Спрогнозируем доход на 2012г. (t = 7)

у = 2556 + 92 × 7 = 3200 тыс.руб.

:")

Слайд 32

Как видим, результаты трех методов не совпадают, следовательно, выбор метода зависит

Проблема прогнозирования в оценке предприятий очень сложная и требует особого внимания со стороны экспертов-оценщиков.

Слайд 33

Прогнозы, полученные с применением оценщиком математических методов, могут быть скорректированы оценщиком

Слайд 34

Рыночная оценка бизнеса во многом зависит от его перспектив. Именно перспективы

Преимущества доходного подхода:

учитывается доходность предприятия, что отражает основную цель его функционирования – получение дохода собственником;

Слайд 35

применение подхода необходимо при принятии решений о финансировании, анализе целесообразности

подход учитывает перспективы развития предприятия.

Результаты применения доходного подхода позволяют руководителям предприятия выявлять проблемы, тормозящие развитие бизнеса, принимать решения, направленные на рост дохода.

Некоторые предприятия сложно оценить с помощью затратного подхода, а для использования сравнительных методик оценки нет соответствующей рыночной информации, например это:

Слайд 36

предприятия, связанные с иформационно -рекламной сферой деятельности, так как их

предприятия, деятельность которых базируется на новых технологиях, когда стоимость предприятия существенно зависит от конъюнктуры соответствующего сектора рынка;

предприятия, имеющие исключительные права, каналы связи и реализации продукции, услуг, обладание которыми позволяет таким предприятиям ограничить конкуренцию на соответствующем рынке и получать высокие и стабильные доходы, а следовательно, иметь высокую

Слайд 37

стоимость;

предприятия, действующие на рынке интеллектуальных услуг (оценочных, медицинских, юридических, аудиторских

, так как")

Слайд 38Основные недостатки доходного подхода

прогнозирование долговременного потока дохода затруднено сложившейся недостаточно

сложность расчета ставок капитализации и дисконтирования;

в процессе прогнозирования денежных потоков или ставок дисконтирования устанавливаются различные предположения и ограничения, носящие условный характер;

Слайд 39

влияние факторов риска на прогнозируемый доход;

многие предприятия не показывают

При оценке прогнозируемых разновременных денежных потоков предприятия учитывается стоимость денег во времени.

Слайд 40Учет стоимости денег во времени при использовании доходного подхода

Для анализа разновременных

При расчете нормы дохода на инвестируемый капитал должна учитываться текущая стоимость будущих доходов для сопоставимости с текущей стоимостью инвестиций, иначе будущие доходы в случае их преобразования в текущую стоимость могут оказаться равными капитальным вложениям.

Слайд 41

При вложении средств инвестор отказывается от текущего потребления в надежде получить

Основные причины изменения стоимости денег во времени:

инвестор отказывается от текущего потребления, за что заслуживает премии;

инвестор берет на себя риск неполучения ожидаемого дохода, что требует учета премии за риск, связанный с

Слайд 42

объектом инвестирования;

меняется покупательная способность денег.

Для анализа денежных потоков от

Простой процент – процент, начисляемый только на основную сумму долга без учета накопленных процентов.

Слайд 43

Сложный процент – процент, начисляемый на основную сумму долга и невыплаченные

Слайд 44Пример расчета сложных процентов

Расчет сложного процента. Положим в банк 100 тысяч

Слайд 46

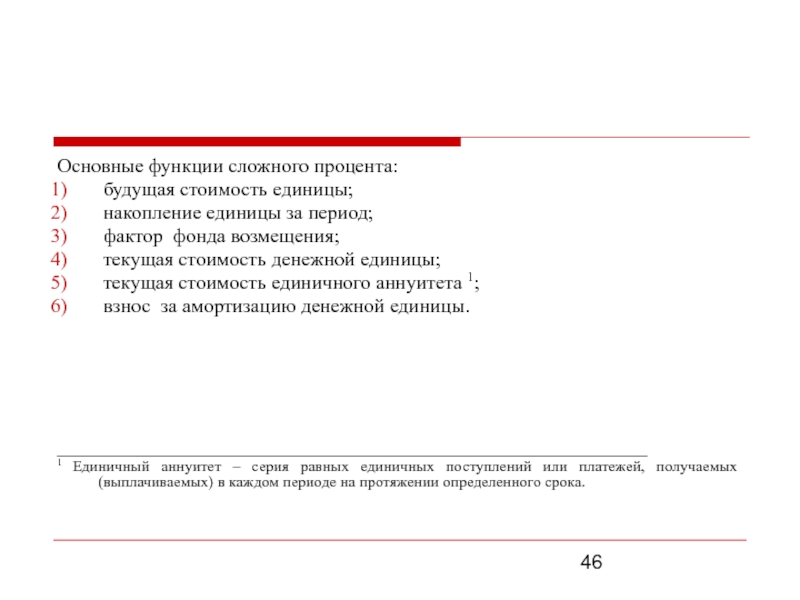

Основные функции сложного процента:

будущая стоимость единицы;

накопление единицы за период;

фактор фонда возмещения;

текущая стоимость денежной единицы;

текущая стоимость единичного аннуитета 1;

взнос за амортизацию денежной единицы.

___________________________________________________________

1 Единичный аннуитет – серия равных единичных поступлений или платежей, получаемых (выплачиваемых) в каждом периоде на протяжении определенного срока.

Слайд 47

Для удобства в работе с различными потоками доходов используют финансовые калькуляторы. Они имеют клавиши числа периодов, периодической ставки процента, периодического платежа, текущей стоимости суммы, будущей стоимости суммы и др. Для упрощения расчетов в случае отсутствия финансового калькулятора применяют таблицы сложных процентов.