- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Патентная система налогообложения презентация

Содержание

- 1. Патентная система налогообложения

- 2. В настоящее время наиболее значимой для индивидуальных

- 3. Для кого выгоден патент? Патент выгоден для

- 4. Как получить патент? Подать заявление в налоговые

- 5. использование труда наемных работников, но не более

- 6. введение книги доходов; уплата в срок стоимости патента. Обязанности налогоплательщика:

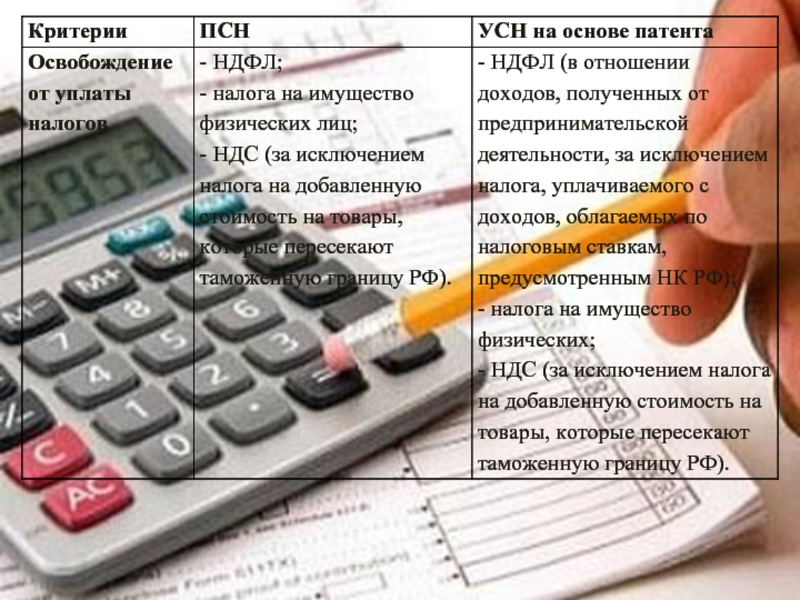

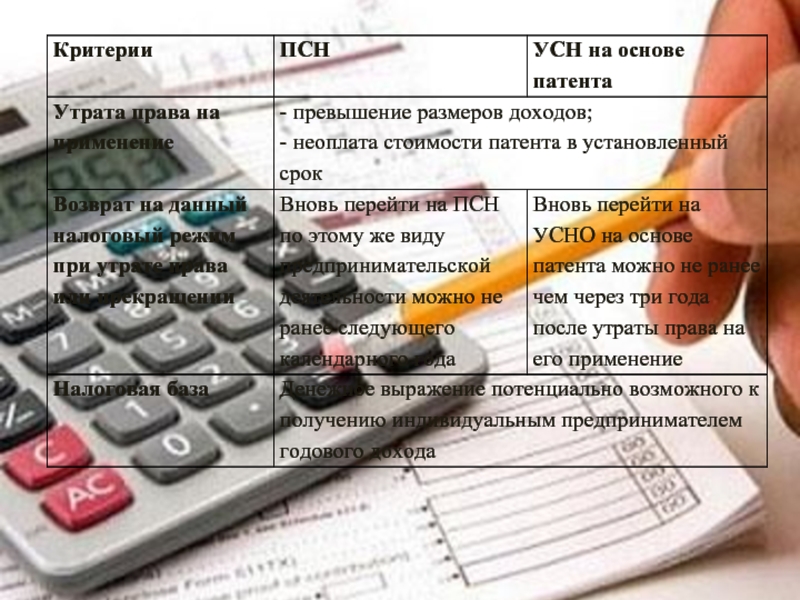

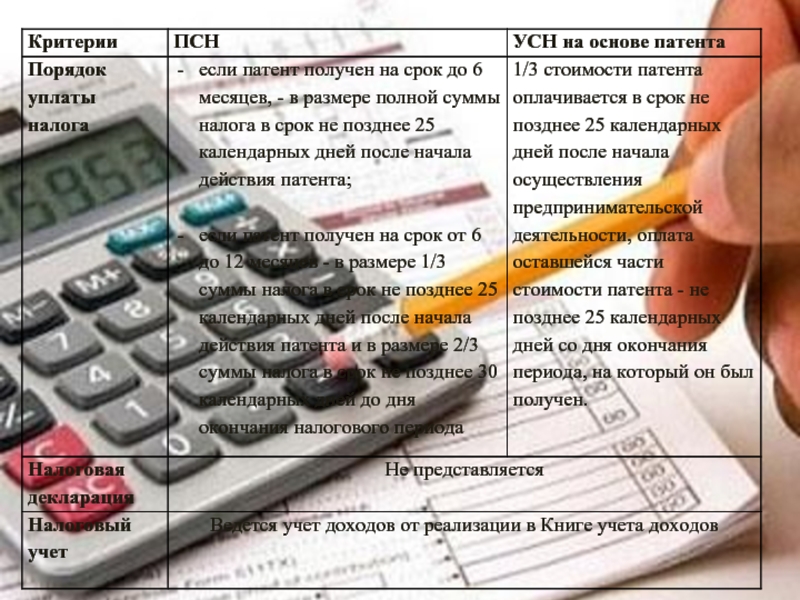

- 7. Сравнительная характеристика УСН на основе патента и ПСН

- 14. Для большей наглядности различия УСН на основе

- 15. Пример 2. Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

- 16. Рассмотрим, как различаются объемы налоговых отчислений по

- 17. Спасибо за внимание!

Выполнила: Татьяна Кочерюк, группа МЭ-11-1")

Слайд 2В настоящее время наиболее значимой для индивидуальных предпринимателей является патентная система

налогообложения, введенная в действие с 1 января 2013 года.

Данная система введена в Забайкальском крае на основании закона № 735-ЗЗК от 01.11.2012 года, принятого Законодательным Собранием ЗК.

Данная система введена в Забайкальском крае на основании закона № 735-ЗЗК от 01.11.2012 года, принятого Законодательным Собранием ЗК.

Слайд 3Для кого выгоден патент?

Патент выгоден для тех, кто привлекает рабочую силу

из-за пределов края, а также ведет свой бизнес в Забайкалье без постоянной регистрации.

Для мелкорозничной торговли в рамках патентной системы налогообложения экономия именно на налоговых платежах может составить до 30% от суммы.

Для мелкорозничной торговли в рамках патентной системы налогообложения экономия именно на налоговых платежах может составить до 30% от суммы.

Слайд 4Как получить патент?

Подать заявление в налоговые органы по месту регистрации ИП

не позднее, чем за 10 дней до перехода на новый режим.

Если же человек проживает в городе Забайкальске и желает открыть свое дело, например, в Чите – ему достаточно обратиться в налоговые органы краевой столицы с заявлением.

Если же человек проживает в городе Забайкальске и желает открыть свое дело, например, в Чите – ему достаточно обратиться в налоговые органы краевой столицы с заявлением.

Слайд 5использование труда наемных работников, но не более чем 15 человек;

отсутствие необходимости

предоставлять налоговые декларации по использованию данного налога;

в 2013 году использование патента разрешено ИП, занимающимся розничной торговлей, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации;

сдача в аренду (наем) жилых и нежилых объектов, земельных участков.

в 2013 году использование патента разрешено ИП, занимающимся розничной торговлей, осуществляемую через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации;

сдача в аренду (наем) жилых и нежилых объектов, земельных участков.

Преимуществами использования ПСН:

Слайд 14Для большей наглядности различия УСН на основе патента и ПСН, следует

рассмотреть следующие примеры:

Пример 1.

Предприниматель производит ремонт ювелирных изделий в г.Чита,. Количество привлеченных работников 2 человека:

Если количество наемных работников увеличится до 8 человек:

Очевидная выгода по данному виду деятельности и в стоимости патента, и в возможности расширить бизнес.

Слайд 15Пример 2.

Предприниматель оказывает услуги по уборке жилых помещений. Без наемных работников:

Слайд 16Рассмотрим, как различаются объемы налоговых отчислений по ПСН и УСН на

основе патента на примере малых предприятий транспорта.

Таким образом, при УСН на основе патента с учетом ставки 6% налоговые отчисления составляют 363*(180 000 *6%) = 3 920 400.

А при ПСН –

363*(100 000 * 6%) = 2 178 000;

363*(300 000 * 6%) = 6 534 000;

363*(500 000 * 6%) = 10 890 000.

Число малых предприятий транспорта на конец 2011 г. – 363.