Срочного рынка ОАО «РТС»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

ОПЦИОНЫ – конструктор возможностей презентация

Содержание

- 1. ОПЦИОНЫ – конструктор возможностей

- 2. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 3. «По характеру исполнения различают: «американские» опционы

- 4. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 5. ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

- 7. Опционы в QUIK

- 8. Опционы в QUIK

- 9. Основные понятия Покупателю опциона предоставляется право купить/продать

- 10. Функция дохода + - + - цена

- 11. 33000 32000 внутренняя стоимость = 1000

- 12. Состояния опциона F=4000 С=3500 цена фьючерса С=4000

- 13. Факторы, влияющие на стоимость опционов Рыночная цена

- 14. Факторы, влияющие на стоимость опционов ITM («в

- 15. Что влияет на цену опциона? Цена базового

- 16. Применение опциона Цена фьючерса 20 000:

- 17. Опционные стратегии Купленный стрэдл Ожидается сильное ценовое

- 18. Опционные стратегии Колл – спрэд быка Ожидается

- 19. Опционные стратегии Колл – спрэд медведя Ожидается

- 20. Put – Call паритет: C – P

- 21. Инвестиционные продукты нового поколения на базе контрактов FORTS

- 22. Особенности и возможности Неограниченная прибыль при заранее

- 23. Принципы конструирования Капитал: 1 000 000 Опционная

- 24. Функция выплат 13 000 14 300

- 25. КОНТАКТЫ ФОРТС ПРЯМАЯ ЛИНИЯ 8 800 5000

Слайд 1ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

Валерий Скотников

Руководитель отдела по взаимодействию с частными инвесторами

Департамента

Слайд 3«По характеру исполнения различают:

«американские» опционы – которые могут быть предъявлены к

исполнению в любой день в течение периода обращения опциона

«европейские» - исполняющиеся только по окончании срока их обращения – в момент экспирации

На срочном рынке РТС (FORTS) обращаются на данный момент только опционы «американского» стиля, базовым активом которых являются фьючерсные контракты.

«европейские» - исполняющиеся только по окончании срока их обращения – в момент экспирации

На срочном рынке РТС (FORTS) обращаются на данный момент только опционы «американского» стиля, базовым активом которых являются фьючерсные контракты.

Опционы – конструктор возможностей

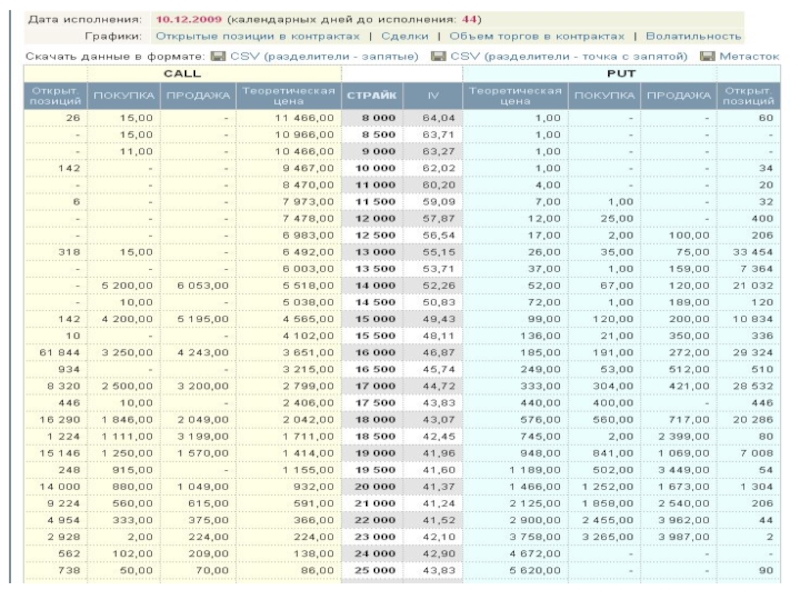

Слайд 5ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

GZ19000X9 – опцион пут с исполнением

10.12.09, цена исполнения (страйк) 19000 рублей, базовый актив – фьючерс на акции Газпрома с исполнением 15.12.09;

SR7000L9 – опцион колл с исполнением 10.12.09, цена исполнения (страйк) 7000 рублей, базовый актив – фьючерс на акции Сбербанка с исполнением 15.12.09.

SR7000L9 – опцион колл с исполнением 10.12.09, цена исполнения (страйк) 7000 рублей, базовый актив – фьючерс на акции Сбербанка с исполнением 15.12.09.

Слайд 9Основные понятия

Покупателю опциона предоставляется право купить/продать базовый актив, в любое время

по установленной цене

Продавец опциона принимает обязательство купить/продать базовый актив

Продавец опциона принимает обязательство купить/продать базовый актив

Цена исполнения опциона (страйк) – цена базового актива, по которой покупатель опциона может совершить сделку при реализации своего права

Функция дохода

+

-

+

-

цена БА

цена БА

покупка Call-опциона

покупка Put-опциона

max risk=премия

Покупатель Call рассчитывает на рост цены БА

Покупатель Put рассчитывает на падение цены БА

max risk=премия

strike

strike

Покупка опционов: прибыль не ограничена

Слайд 10Функция дохода

+

-

+

-

цена БА

цена БА

продажа Call-опциона

продажа Put-опциона

max прибыль

Продавец Call рассчитывает на падение

цены БА

Продавец Put рассчитывает на рост цены БА

strike

strike

max прибыль

Продажа опционов: риск не ограничен

Слайд 11

33000

32000

внутренняя

стоимость = 1000

временная

стоимость = 300

- 1000

- 300

33300

+

-

Call (32000) 1300

точка безубыточности

Стоимость опциона:

внутренняя и временная

внутренняя стоимость – сумма, которую получит покупатель, если исполнит опцион и закроет позицию в базовом активе.

временная стоимость – плата за риск.

1300точка безубыточностиСтоимость опциона: внутренняя и временнаявнутренняя стоимость")

Слайд 12Состояния опциона

F=4000

С=3500

цена фьючерса

С=4000

С=4500

+

-

ITM

ATM

OTM

ATM - «На деньгах» (at-the-money): фьючерс = страйк

OTM -

«Вне денег» (out-the-money):

для call-опционов фьючерс < страйк

для put-опционов фьючерс > страйк

для call-опционов фьючерс < страйк

для put-опционов фьючерс > страйк

ITM - «В деньгах» (in-the-money):

для call-опционов фьючерс > страйк

для put-опционов фьючерс < страйк

4 000

Call

3 500

4 500

ITM ATM OTM

Put

OTM ATM ITM

: фьючерс = страйкOTM - «Вне денег» (out-the-money):для call-опционов")

Слайд 13Факторы, влияющие на стоимость опционов

Рыночная цена опциона определяется в результате биржевых

торгов и называется премией.

Премия содержит в себе 2 основных элемента:

внутренняя стоимость опциона представляет собой разницу между рыночной ценой базового актива и страйком

временная стоимость – сумма, которую покупатель опциона готов заплатить, надеясь на увеличение стоимости опциона (или базового актива) к моменту экспирации

Премия содержит в себе 2 основных элемента:

внутренняя стоимость опциона представляет собой разницу между рыночной ценой базового актива и страйком

временная стоимость – сумма, которую покупатель опциона готов заплатить, надеясь на увеличение стоимости опциона (или базового актива) к моменту экспирации

Слайд 14Факторы, влияющие на стоимость опционов

ITM («в деньгах») - Call обладает внутренней

стоимостью, если страйк ниже текущей цены базового актива, Put обладает внутренней стоимостью, если его страйк выше текущей цены базового актива

ATM («у денег») - если страйк любого опциона равен текущей цене базового актива

ОТМ («без денег») - для опциона Call, если страйк выше текущей цены базового актива, для опциона Put, если страйк ниже текущей цены базового актива

ATM («у денег») - если страйк любого опциона равен текущей цене базового актива

ОТМ («без денег») - для опциона Call, если страйк выше текущей цены базового актива, для опциона Put, если страйк ниже текущей цены базового актива

- Call обладает внутренней стоимостью, если страйк ниже")

Слайд 15Что влияет на цену опциона?

Цена базового актива

Цена исполнения опциона (страйк)

Время до

исполнения опциона / скорость изменения цены базового актива

Волатильность

Волатильность

Время до исполнения опциона / скорость")

Слайд 16Применение опциона

Цена фьючерса 20 000:

OTM: Call (22000) 250

ATM: Call (20000) 800

ITM:

Call (18000) 2 600

Цена фьючерса 22 000:

ATM: Call (22000) 800 (320%)

ITM: Call (20000) 2400 (300%)

ITM: Call (18000) 4500 (173%)

Рост 10%

Спекуляция

Страхование (хедж)

+

-

4000

200

1000

3000

2800

Фьючерс 4 000

Опцион 200

Фьючерс 1 000 (- 3 000)

Опцион 3 300 (+3 100)

250ATM: Call (20000) 800ITM: Call (18000) 2 600Цена")

Слайд 17Опционные стратегии

Купленный стрэдл

Ожидается сильное ценовое движение (рост или падение)

E

цена фьючерса

30 000

800

1000

1800

31

800

28 200

+

-

Eцена фьючерса30 0008001000180031 80028 200+-")

Слайд 18Опционные стратегии

Колл – спрэд быка

Ожидается умеренное ценовое движение (рост) до определенной

величины

E

E

1

2

100

105

3

1

2=3-1

3=105-100-2

фьючерс

+

-

до определенной величиныEE12100105312=3-13=105-100-2фьючерс+-")

Слайд 19Опционные стратегии

Колл – спрэд медведя

Ожидается умеренное ценовое движение (падение) до определенной

величины

E

E

1

2

7

100

95

3

4=7-3

-1=-(100-95)+4

фьючерс

до определенной величиныEE1271009534=7-3-1=-(100-95)+4фьючерс")

Слайд 20Put – Call паритет: C – P = F - E

F

E

C

P

F

E

C

P

F

E

P

C

Синтетический

фьючерс

C – P = F

Синтетический Call

C = F + P

Синтетический Put

C - F = P

«Синтетические» позиции

Слайд 22Особенности и возможности

Неограниченная прибыль при заранее известном риске

100% возврат вложенных средств

Отсутствие

ошибок управляющего

Широкая диверсификация вложений («гибриды» СП)

Возможность получения прибыли на падающем рынке

Возможность обыграть рынок (Индексы)

Уровень допустимого риска определяется на этапе создания стратегии

Широкая диверсификация вложений («гибриды» СП)

Возможность получения прибыли на падающем рынке

Возможность обыграть рынок (Индексы)

Уровень допустимого риска определяется на этапе создания стратегии

Слайд 23Принципы конструирования

Капитал:

1 000 000

Опционная

стратегия:

38 000

Банковский

депозит:

962 000

Банковский

депозит:

1 000 000

Опционная

стратегия:

144 400

GAZR-6.09

+76

Call (13000) 1 800

GAZR-6.09

+76 Call (13000) 500

Вклад 3 мес.

ставка 4%

Уровень риска определен на этапе создания

Опцион участвует в росте базового актива

Стратегия с защитой капитала и 100% участием в росте базового актива

1 800GAZR-6.09+76")

Слайд 24Функция выплат

13 000

14 300

фьючерс

+

-

«синтетика»

1 300

На конструирование влияют факторы:

- уровень защиты вложенного

капитала (полная или частичная)

- ожидания, относительно роста базового актива

- ликвидность продукта (возможность досрочного погашения)

- кредитный риск инструмента с фиксированной доходностью

- ожидания, относительно роста базового актива

- ликвидность продукта (возможность досрочного погашения)

- кредитный риск инструмента с фиксированной доходностью

-")

Слайд 25КОНТАКТЫ ФОРТС

ПРЯМАЯ ЛИНИЯ 8 800 5000 200

Фондовая биржа «РТС»

Департамент Срочного рынка

127006

г. Москва, ул. Воздвиженка, д. 4/7, стр. 1

Тел: +7 (495) 705-90-31/32, доб. 26061

Web: www.rts.ru

Web: www.forts.ru

E-mail: skotnikov@rts.ru

Технические проблемы: (495) 733-9507, 500-34-48

help@rts.ru

С уважением,

Валерий Скотников

Тел: +7 (495) 705-90-31/32, доб. 26061

Web: www.rts.ru

Web: www.forts.ru

E-mail: skotnikov@rts.ru

Технические проблемы: (495) 733-9507, 500-34-48

help@rts.ru

С уважением,

Валерий Скотников