- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бухгалтерская отчетность, ее сущность и содержание презентация

Содержание

- 2. ТЕМА 1. Бухгалтерская

- 3. Вопросы: 1.1. Понятие отчетности, ее

- 5. Понятие и назначение отчетности. Бухгалтерская

- 6. Цель бухгалтерской отчетности состоит в

- 7. Бухгалтерская

- 9. Значение бухгалтерской отчетности

- 12. Классификация пользователей бухгалтерской отчетности

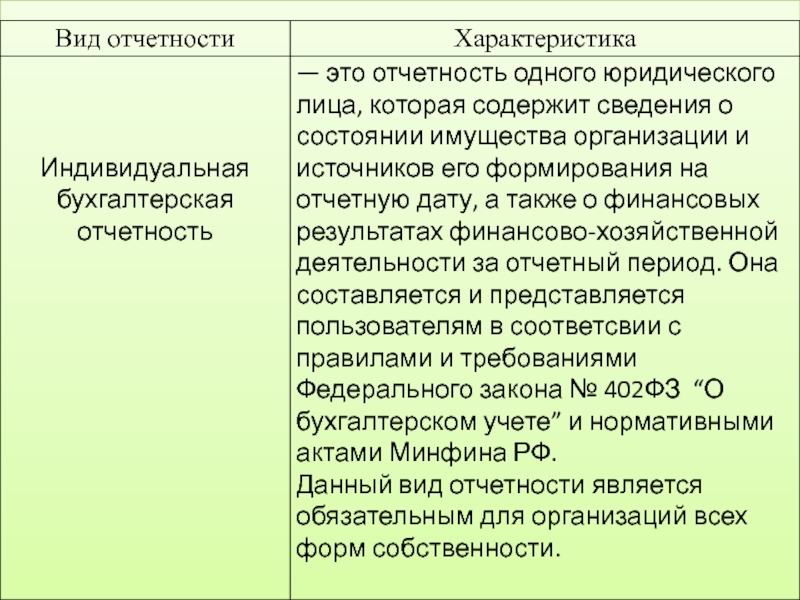

- 13. Виды и классификация отчетности.

- 19. Бухгалтерская отчетность классифицируется по различным признакам: 1.

- 20. 2. В зависимости от

- 21. 3. По степени детализации: •

- 22. 4. По степени обобщения: • единичная

- 23. Наряду с классификацией бухгалтерской отчетности, при веденной

- 24. Второй уровень — это

- 25. Такие

- 26. Третий уровень — это вид отчетности

- 29. Она предназначена для: выявления конечного финансового результата

- 30. Главная задача в области индивидуальной

- 33. Состав, адреса и сроки представления

- 34. В соответствии с законом “О бухгалтерском

- 35. бухгалтерская отчетность состоит из следующих форм:

- 36. Состав бухгалтерской отчетности бюджетных организаций определяется Минфином

- 37. В формах бухгалтерской отчетности, представляемой организацией

- 38. • идентификационный номер налогоплательщика (ИНН), присвоенный налоговыми

- 39. • местонахождение (адрес) организации; •

- 40. Руководитель и главный бухгалтер организации в

- 41. Отчетной датой считается последний календарный день отчетного

- 42. Сроки представления годовой бухгалтерской отчетности

- 43. Годовая бухгалтерская отчетность организаций представ ляется

- 44. Вопрос: Нормативное регулирование бухгалтерской отчетности

- 45. В Российской Федерации БУ и отчетность регулируется

- 46. 2 уровень - Федеральные стандарты

- 47. 3 уровень - отраслевые стандарты. Рекомендации в

- 48. 4 уровень - стандарты экономического субъекта.

- 49. 4.Требования, предъявляемые к бухгалтерской отчетности.

- 50. Бухгалтерская отчетность должна давать достоверное и полное

- 51. 2. Полнота отражения информации.

- 52. 3. Нейтральность. Информация, представленная

- 53. 4. Сопоставимость. При формировании бухгалтерской отчетности

- 54. Бухгалтерская отчетность составляется на русском языке

- 55. Данные по показателям, которые должны

- 56. Подписывается бухгалтерская отчетность руководителем и главным бухгалтером

- 57. После утверждения бухгалтерской отчетности исправления в ней

- 58. Вопросы для самоконтроля 1. Понятие

- 59. Список основных и дополнительных источников литературы

- 60. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 3 Вопросы:

1.1. Понятие отчетности, ее виды и значение для пользователей

1.2. Нормативное и законодательное регулирование бухгалтерской отчетности

1.3. Подготовительные работы, предшествующие заполнению форм бухгалтерской отчетности (закрытие отчетного года)

1.4. Требования, предъявляемые к бухгалтерской отчетности

Слайд 5

Понятие и назначение отчетности.

Бухгалтерская отчетность — это единая система данных

об имущественном и финансовом положении организации на определенную дату и о финансовых результатах ее хозяйственной деятельности за отчетный период, представляемая на основе данных бухгалтерского учета по установленным формам.

Слайд 6

Цель бухгалтерской отчетности состоит в обобщении учетных данных за определенное время

и представлении их в наглядной форме заинтересованным пользователям.

Слайд 7

Бухгалтерская отчетность является завершающим этапом учетного

процесса.

Концептуальной основой бухгалтерской отчетности организаций является формирование отчетных показателей как для внутренних, так и для внешних пользователей.

Концептуальной основой бухгалтерской отчетности организаций является формирование отчетных показателей как для внутренних, так и для внешних пользователей.

Слайд 8

Отчетность необходима

для руководства хозяйственной деятельностью и служит базой для принятия управленческих решений и последующего планирования хозяйственной жизни предприятия.

Слайд 9 Значение бухгалтерской отчетности состоит в том, что,

используя учетную информацию, пользователи могут принимать решения для выполнения важных текущих и стратегических задач организации.

Отчетные данные представляются в виде систематизированных групп, которые облегчают их понимание и использование.

Отчетные данные представляются в виде систематизированных групп, которые облегчают их понимание и использование.

Слайд 10

Бухгалтерская отчетность является

источником информации:

для финансового анализа;

определения финансовой устойчивости;

платежеспособности и доходности организации;

выявления тенденции ее дальнейшего развития.

для финансового анализа;

определения финансовой устойчивости;

платежеспособности и доходности организации;

выявления тенденции ее дальнейшего развития.

Слайд 11

По данным бухгалтерской

отчетности:

анализируются показатели выполнения плановых заданий;

устанавливаются отклонения фактических показателей от плановых заданий и нормативов;

дается оценка возможных последствий и намечаются пути их устранения.

анализируются показатели выполнения плановых заданий;

устанавливаются отклонения фактических показателей от плановых заданий и нормативов;

дается оценка возможных последствий и намечаются пути их устранения.

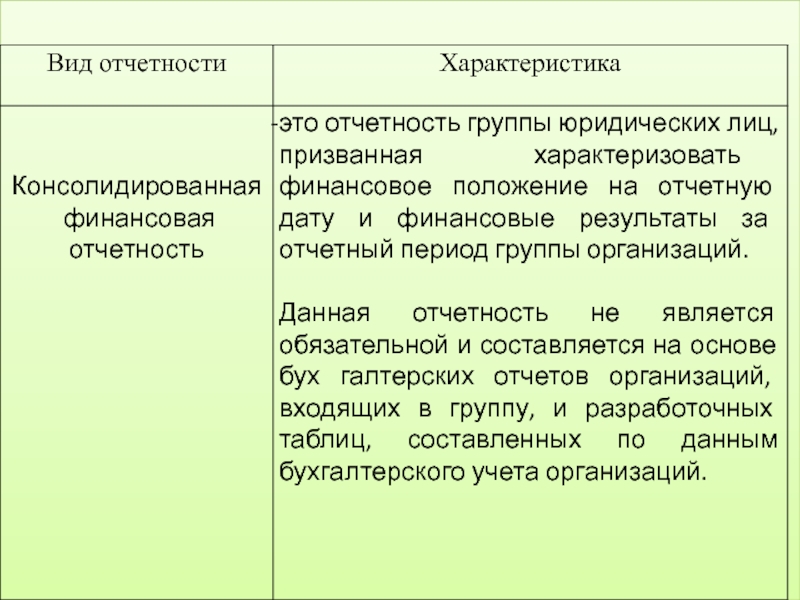

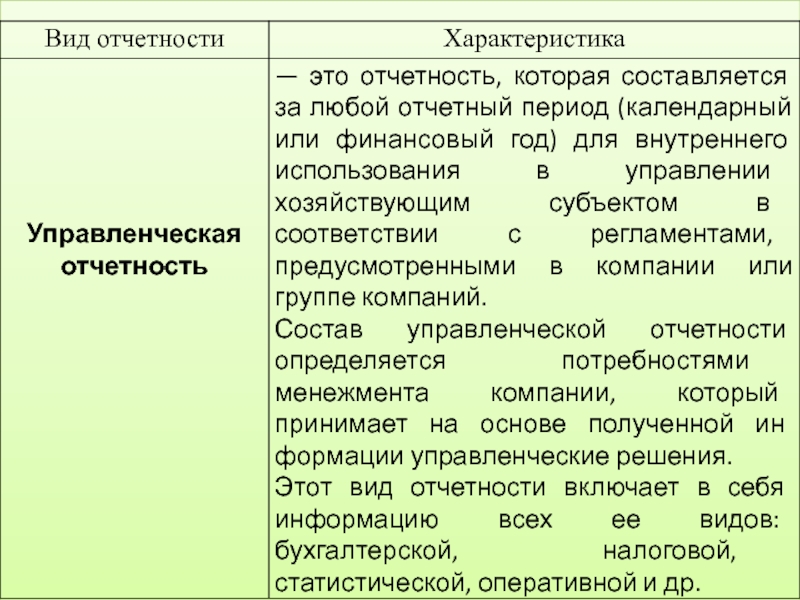

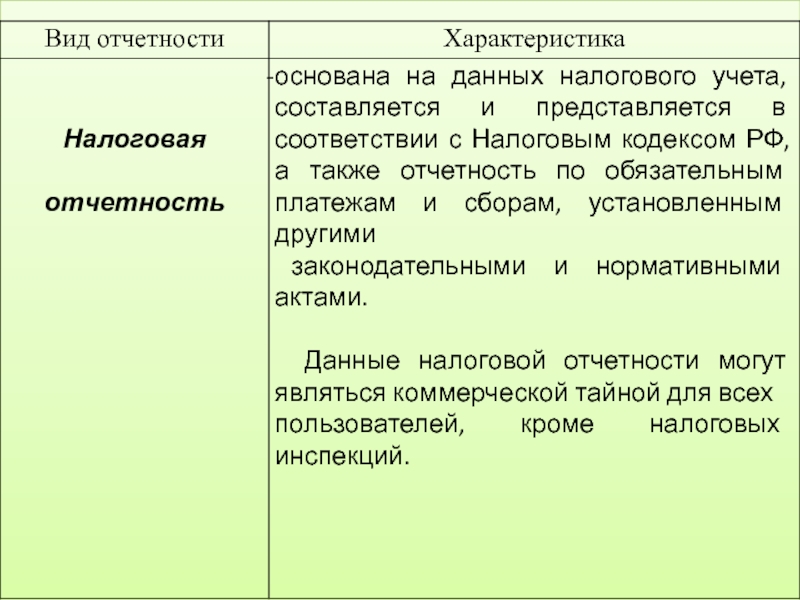

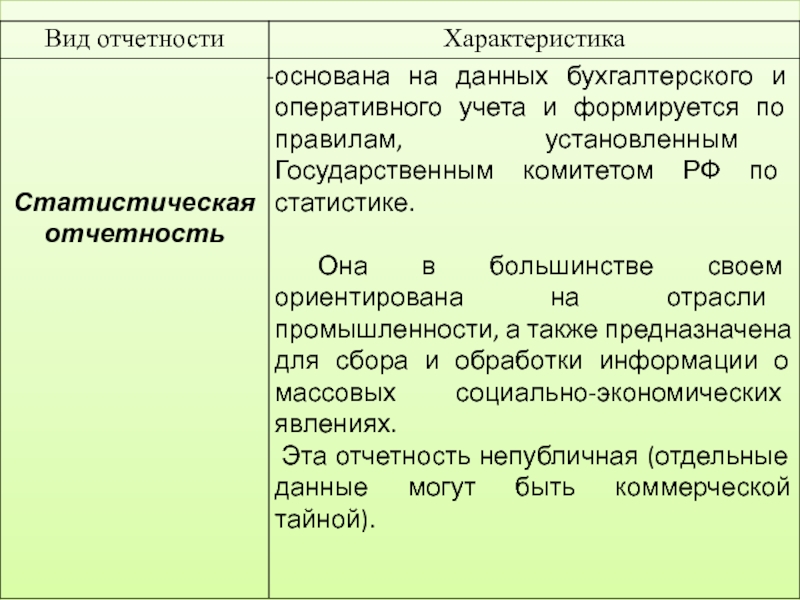

Слайд 13Виды и классификация отчетности.

В зависимости от

пользователей отчетность юридических лиц подразделяют на следующие виды:

• индивидуальная бухгалтерская отчетность;

• консолидированная финансовая отчетность;

• управленческая отчетность;

• налоговая отчетность;

• статистическая отчетность.

• индивидуальная бухгалтерская отчетность;

• консолидированная финансовая отчетность;

• управленческая отчетность;

• налоговая отчетность;

• статистическая отчетность.

Слайд 19Бухгалтерская отчетность классифицируется по различным признакам:

1. В зависимости от назначения:

•

внутренняя (управленческая) — для руководителей раз личных уровней управления, составляется по правилам и в сроки, установленные руководством хозяйствующего субъекта;

• внешняя (финансовая) — для внешних пользователей (инвесторов, кредиторов, налоговых служб), формируется по правилам, установленным государством

• внешняя (финансовая) — для внешних пользователей (инвесторов, кредиторов, налоговых служб), формируется по правилам, установленным государством

— для")

Слайд 20

2. В зависимости от периода:

• промежуточная — составляется нарастающим

итогом с начала года (квартал, полугодие, 9 месяцев);

• годовая — содержит итоговые показатели деятельности организации за календарный год.

• годовая — содержит итоговые показатели деятельности организации за календарный год.

Слайд 21

3. По степени детализации:

• общая — она характеризует хозяйственную деятельность всей

организации;

• специальная — раскрывает информацию об отдельных направлениях деятельности организации (например, материально-техническое снабжение, строительство и т. д., а также расчеты с дебиторами или кредиторами, продажи по регионам или видам продукции, работ, услуг).

• специальная — раскрывает информацию об отдельных направлениях деятельности организации (например, материально-техническое снабжение, строительство и т. д., а также расчеты с дебиторами или кредиторами, продажи по регионам или видам продукции, работ, услуг).

Слайд 224. По степени обобщения:

• единичная (индивидуальная) — охватывает показатели отдельной

организации, подразделения, выделенного в отдельный баланс;

• сводная — раскрывает объединенные показатели юридического лица, включая филиалы и подразделения, выделенные на отдельный баланс;

• консолидированная — раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово -промышленная группа и т. п.).

• сводная — раскрывает объединенные показатели юридического лица, включая филиалы и подразделения, выделенные на отдельный баланс;

• консолидированная — раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово -промышленная группа и т. п.).

— охватывает показатели отдельной организации, подразделения, выделенного в")

Слайд 23Наряду с классификацией бухгалтерской отчетности, при веденной выше, существует другая классификация,

в которой предусматриваются три уровня ее основания.

Первый уровень — “статус пользователя”: внутренний и внешний.

Именно этот признак является определяющим при разработке бизнес процессов подготовки отчетности, так как формат, содержание и сроки представления внутренней отчетности регулируются самой организацией, а возможность влиять на них ограничена (особенно если речь идет об обязатель ной отчетности).

Первый уровень — “статус пользователя”: внутренний и внешний.

Именно этот признак является определяющим при разработке бизнес процессов подготовки отчетности, так как формат, содержание и сроки представления внутренней отчетности регулируются самой организацией, а возможность влиять на них ограничена (особенно если речь идет об обязатель ной отчетности).

Слайд 24 Второй уровень — это признак “обязательности отчетности”.

Он

имеет место как при формировании внутренней, так и внешней отчетности.

Если внутренняя отчетность собирается в целях формирования внешней отчетности, то внешние требования к формату, содержанию и срокам представления отчетности будут оказывать существенное влияние на процесс ее формирования.

Если внутренняя отчетность собирается в целях формирования внешней отчетности, то внешние требования к формату, содержанию и срокам представления отчетности будут оказывать существенное влияние на процесс ее формирования.

Слайд 25

Такие виды отчетности, как сводная (индивидуальная)

отчетность по РСБУ или годовой отчет, отнесены к обязательной внешней отчетности, хотя очевидно, что сводная отчетность по РСБУ не составляется организациями, которые не являются материнскими (головными) компаниями групп.

отчетность по РСБУ или годовой отчет,")

Слайд 26

Третий уровень — это вид отчетности в соответствии с ее содержанием:

- бухгалтерская (финансовая);

налоговая;

статистическая;

управленческая;

специализированная.

;налоговая; статистическая;управленческая;специализированная.")

Слайд 27

Концепцией развития

бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (одобренной приказом Минфина РФ от 1 июля 2004 г. № 180) предусматривается два вида отчетности:

индивидуальная бухгалтерская;

- консолидированная финансовая.

индивидуальная бухгалтерская;

- консолидированная финансовая.

Слайд 28

Индивидуальная бухгалтерская отчетность как элемент

метода бухгалтерского учета выполняет две функции:

- информационную;

- контрольную.

- информационную;

- контрольную.

Слайд 29Она предназначена для:

выявления конечного финансового результата деятельности хозяйствующего субъекта — чистой

прибыли (убытка) и распределения ее между собственниками;

представления в надзорные органы, выявления признаков банкротства хозяйствующих субъектов;

формирования единой государственной базы статистического наблюдения и макроэкономических показателей;

использования в управлении хозяйствующим субъектом, судопроизводстве и налогообложении.

представления в надзорные органы, выявления признаков банкротства хозяйствующих субъектов;

формирования единой государственной базы статистического наблюдения и макроэкономических показателей;

использования в управлении хозяйствующим субъектом, судопроизводстве и налогообложении.

и распределения")

Слайд 30

Главная задача в области индивидуальной бухгалтерской отчетности состоит в обеспечении гарантированного

доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной

информации и хозяйствующем субъекте.

информации и хозяйствующем субъекте.

Слайд 31

Консолидированная финансовая

отчетность как

разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля.

Эта отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям.

Эта отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям.

Слайд 32

Главная задача консолидированной отчетности

заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов.

Слайд 33

Состав, адреса и сроки представления индивидуальной бухгалтерской отчетности.

Все организации

обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Слайд 34

В соответствии с законом “О бухгалтерском учете” и c приказом Минфина

РФ “О формах бухгалтерской отчетности организаций”, за исключением отчетности бюджетных и общественных организаций, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг),

Слайд 35бухгалтерская отчетность состоит из следующих форм:

• бухгалтерского баланса (ф. №

1);

• отчета о финансовых результатах (ф. № 2);

• отчета об изменении капитала (ф. № 3);

• отчета о движении денежных средств (ф. № 4);

• приложения к бухгалтерскому балансу (ф. № 5);

• отчета о целевом использовании (ф. № 6);

• пояснительной записки;

• аудиторского заключения.

• отчета о финансовых результатах (ф. № 2);

• отчета об изменении капитала (ф. № 3);

• отчета о движении денежных средств (ф. № 4);

• приложения к бухгалтерскому балансу (ф. № 5);

• отчета о целевом использовании (ф. № 6);

• пояснительной записки;

• аудиторского заключения.

; • отчета о")

Слайд 36Состав бухгалтерской отчетности бюджетных организаций определяется Минфином РФ.

Общественными организациями (объединениями),представляется

только бухгалтерский баланс и отчет о финансовых результатах.

Аудиторской проверке подвергаются не все организации.

По результатам аудиторской проверки итоговую часть аудиторского заключения в обязательном порядке включают в состав годового отчета организации, подлежащие обязательному аудиту.

Аудиторской проверке подвергаются не все организации.

По результатам аудиторской проверки итоговую часть аудиторского заключения в обязательном порядке включают в состав годового отчета организации, подлежащие обязательному аудиту.

,представляется только бухгалтерский баланс и")

Слайд 37 В формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно

наличие следующих сведений:

• наименование составляющей части бухгалтерской отчетности;

• указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетный период, за который составлена бухгалтерская отчетность;

• организация (полное наименование юридического лица в соответствии с учредительными документами, зарегистрированными в установленном порядке);

• дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

• дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата фактической ее передачи попринадлежности).

• наименование составляющей части бухгалтерской отчетности;

• указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетный период, за который составлена бухгалтерская отчетность;

• организация (полное наименование юридического лица в соответствии с учредительными документами, зарегистрированными в установленном порядке);

• дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

• дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата фактической ее передачи попринадлежности).

Слайд 38• идентификационный номер налогоплательщика (ИНН), присвоенный налоговыми органами;

• вид деятельности,

который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом РФ по статистике;

• организационно-правовая форма/форма собственности согласно ОКОПФ с указанием кода собственности по ОКФС;

• единица измерения (указывается формат представления числовых показателей: тыс. руб.

млн руб.;

• организационно-правовая форма/форма собственности согласно ОКОПФ с указанием кода собственности по ОКФС;

• единица измерения (указывается формат представления числовых показателей: тыс. руб.

млн руб.;

, присвоенный налоговыми органами; • вид деятельности, который признается основным в")

Слайд 39

• местонахождение (адрес) организации;

• дата утверждения (указывается установленная дата для

годовой бухгалтерской отчетности);

• дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата фактической ее передачи по принадлежности.

• дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата фактической ее передачи по принадлежности.

организации; • дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности); •")

Слайд 40

Руководитель и главный бухгалтер организации в конце каждой формы промежуточного и

годового отчета проставляют свои подписи и дату подписания.

Слайд 41Отчетной датой считается последний календарный день отчетного периода.

Отчетной датой для

всех организаций является календарный год — с 1января по 31декабря включительно.

Для вновь создаваемых организаций первым отчетным годом считается период со дня ее государственной регистрации по 31 декабря со ответствующего года, а для организации, созданной после 1 октября (включая первое число октября) — с даты государственной регистрации по 31 декабря следующего года включительно.

Для вновь создаваемых организаций первым отчетным годом считается период со дня ее государственной регистрации по 31 декабря со ответствующего года, а для организации, созданной после 1 октября (включая первое число октября) — с даты государственной регистрации по 31 декабря следующего года включительно.

Слайд 42Сроки представления годовой

бухгалтерской отчетности

Все организации, за исключением бюджетных, представляют

годовую бухгалтерскую отчетность в соответствии с учредительными документами:

учредителям,

участникам организации или собственникам ее имущества

территориальным органам государственной статистики по месту их регистрации;

налоговым органам.

учредителям,

участникам организации или собственникам ее имущества

территориальным органам государственной статистики по месту их регистрации;

налоговым органам.

Слайд 43

Годовая бухгалтерская отчетность организаций представ ляется не позднее 1 апреля, т.

е. в течение 90 дней, но не ранее 60 дней по окончании отчетного года, а промежуточная — в течение 30 дней по окончании квартала текущего года.

Слайд 45В Российской Федерации БУ и отчетность регулируется нормативными актами 4 уровней.

Первый уровень:

Федеральный закон о бухгалтерском учете 402 ФЗ, в котором имеется глава «Бухгалтерская отчетность».

Конституция РФ, в соответствии с которой вопросы бухгалтерского учета находятся в ведении Российской Федерации.

Гражданский кодекс РФ регламентирует, что юридические лица обязаны вести учет и составлять баланс.

Федеральный закон «Об акционерных обществах», ФЗ «Об обществах с ограниченной ответственностью», ФЗ «О рынке ценных бумаг», прочие Указы Президента РФ и Постановления Правительства, в которых сформулированы вопросы бухгалтерского учета и бухгалтерской отчетности.

Слайд 46

2 уровень - Федеральные стандарты

Положения по бухгалтерскому учету

– ПБУ. Действуют 24 ПБУ.

Основным положением, регламентирующим вопросы формирования бухгалтерской финансовой отчетности, является 4/99 «Бухгалтерская отчетность организации».

Основным положением, регламентирующим вопросы формирования бухгалтерской финансовой отчетности, является 4/99 «Бухгалтерская отчетность организации».

Слайд 473 уровень - отраслевые стандарты.

Рекомендации в области бухучета (носят рекомендательный характер).

Включает документы, на основе которых установлен порядок формирования бухгалтерской финансовой отчетности, включая приказ Минфина РФ от 02.07.2010 года № 66 Н «О формах бухгалтерской отчетности организации».

. Включает документы, на основе")

Слайд 48

4 уровень - стандарты экономического субъекта.

Включает документы

самих хозяйствующих субъектов – приказ по учетной политике на основании ПБУ «Учетная политика организации».

А так же другие локальные нормативные акты. Регулирующие вопросы организации учета.

А так же другие локальные нормативные акты. Регулирующие вопросы организации учета.

Слайд 50Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и

финансовом положении организации, его изменениях, а также о финансовых результатах ее деятельности.

Требования, предъявляемые к бухгалтерской отчетности:

1. Достоверность. Достоверной в соответствии с российским законодательством считается бухгалтерская отчетность, если она сформирована по правилам, установленным нормативными актами, определяющими порядок ведения бухгалтерского учета и составления отчетности на территории РФ.

Требования, предъявляемые к бухгалтерской отчетности:

1. Достоверность. Достоверной в соответствии с российским законодательством считается бухгалтерская отчетность, если она сформирована по правилам, установленным нормативными актами, определяющими порядок ведения бухгалтерского учета и составления отчетности на территории РФ.

Слайд 51

2. Полнота отражения информации.

Чтобы бухгалтерская отчетность была полной, в ней

следует отражать информацию о деятельности не только самой организации, но и ее филиалов, представительств и иных подразделений, в том числе выделенных на отдельный баланс (если таковые имеются).

Слайд 52

3. Нейтральность.

Информация, представленная в бухгалтерской отчетности, должна быть нейтральной.

Отчетная информация

не является нейтральной, если она удовлетворяет интересам одних пользователей перед другими, а также, если она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Слайд 534. Сопоставимость.

При формировании бухгалтерской отчетности необходимо обеспечивать сопоставимость числовых значений

показателей за отчетный и предшествующий отчетному периоды (если в отчетном периоде для расчета каких-либо показателей правила, установленные нормативными актами системы нормативного регулирования бухгалтерского учета в РФ, изменились, то аналогичные показатели за предыдущий отчетный период следует скорректировать исходя из правил текущего периода).

Слайд 54

Бухгалтерская отчетность составляется на русском языке и в валюте РФ.

Данные

в формах бухгалтерской отчетности представляются в тысячах рублей без десятичных знаков.

Организациям, имеющим существенные обороты товаров, обязательств и т.п., разрешается представлять отчетные данные в миллионах рублей без десятичных знаков.

Организациям, имеющим существенные обороты товаров, обязательств и т.п., разрешается представлять отчетные данные в миллионах рублей без десятичных знаков.

Слайд 55

Данные по показателям, которые должны вычитаться из соответствующих показателей, и отрицательные

значения показателей в бухгалтерской отчетности необходимо показывать в круглых скобках (непокрытый убыток, себестоимость проданных товаров (продукции, работ, услуг), проценты к уплате, прочие расходы).

Слайд 56Подписывается бухгалтерская отчетность руководителем и главным бухгалтером (бухгалтером) организации.

В формах

бухгалтерской отчетности не должно быть никаких подчисток и помарок.

В случаях исправления ошибок делается оговорка «Исправленному верить», которая подтверждается подписями лиц, подписывающих бухгалтерскую отчетность, с указанием даты исправления.

В случаях исправления ошибок делается оговорка «Исправленному верить», которая подтверждается подписями лиц, подписывающих бухгалтерскую отчетность, с указанием даты исправления.

организации. В формах бухгалтерской отчетности не должно")

Слайд 57После утверждения бухгалтерской отчетности исправления в ней обнаруженных ошибок не допускается.

Представляется бухгалтерская отчетность в отдельной папке в сброшюрованном виде или в электронном виде в формате, который будут способны «прочитать» пользователи.

Обязательным приложением к бухгалтерской отчетности является сопроводительное письмо организации, оформленное в установленном порядке и содержащее информацию о составе предоставляемой бухгалтерской отчетности.

Слайд 58Вопросы для самоконтроля

1. Понятие бухгалтерской отчетности, ее значение и

виды.

2. Пользователи бухгалтерской отчетности и сроки ее представления.

3. Состав и содержание бухгалтерской отчетности.

4. Требования, предъявляемые к бухгалтерской отчетности.

2. Пользователи бухгалтерской отчетности и сроки ее представления.

3. Состав и содержание бухгалтерской отчетности.

4. Требования, предъявляемые к бухгалтерской отчетности.

Слайд 59

Список основных и дополнительных источников литературы

а) основная литература

1. Бухгалтерская

(финансовая) отчетность [Текст]: учебное пособие /ред.: Ю. И. Сигидов, А. И. Трубилин. - М.: Инфра-М, 2013. - 366 с. - ISBN 978-5-16-004715-7

2. Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая: практические рекомендации для бухгалтера и руководителя [Текст] / Г. Ю. Касьянова; АБАК, ГАРАНТ. - 5-е изд., перераб. и доп. - М. : АБАК, 2014. - 352 с. - ISBN 978-5-9748-0408-3

б) дополнительная литература:

1. Анциферова, И.В. Бухгалтерский финансовый учет [Текст]: практикум / И. В. Анциферова. - М.: Дашков и К, 2012. - 368 с.

2. Жуков В.Н. Основы бухгалтерского учета [Текст]: учебное пособие для вузов по направлениям 080100 "Экономика", 080200 "Менеджмент" / В. Н. Жуков ; Стандарт третьего поколения. - СПб. : Питер, 2013.

3. Нечитайло, А.И. Бухгалтерская финансовая отчетность [Текст]: учебник - Изд. 2-е, доп. и перераб. / А.И. Нечитайло – Ростов н/Д: Феникс, 2013. – 654 с.

2. Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая и статистическая: практические рекомендации для бухгалтера и руководителя [Текст] / Г. Ю. Касьянова; АБАК, ГАРАНТ. - 5-е изд., перераб. и доп. - М. : АБАК, 2014. - 352 с. - ISBN 978-5-9748-0408-3

б) дополнительная литература:

1. Анциферова, И.В. Бухгалтерский финансовый учет [Текст]: практикум / И. В. Анциферова. - М.: Дашков и К, 2012. - 368 с.

2. Жуков В.Н. Основы бухгалтерского учета [Текст]: учебное пособие для вузов по направлениям 080100 "Экономика", 080200 "Менеджмент" / В. Н. Жуков ; Стандарт третьего поколения. - СПб. : Питер, 2013.

3. Нечитайло, А.И. Бухгалтерская финансовая отчетность [Текст]: учебник - Изд. 2-е, доп. и перераб. / А.И. Нечитайло – Ростов н/Д: Феникс, 2013. – 654 с.

основная литература 1. Бухгалтерская (финансовая) отчетность [Текст]: учебное")