риски.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Операции коммерческих банков презентация

Содержание

- 1. Операции коммерческих банков

- 2. Учебный вопрос № 1: «Депозитные операции»

- 3. Определение депозита Депозит (от лат. depositum -

- 4. Депозитные операции это операции банков по привлечению

- 5. Виды депозитов: 1. По категориям вкладчиков: -

- 6. Виды депозитов: 3. По международной банковской практике:

- 7. Депозитные и сберегательные сертификаты являются разновидностью

- 8. Депозитный сертификат может быть выдан только юридическим

- 9. Классификация сертификатов 1. по способу выпуска: -

- 10. Требования к бланкам сертификатов должны изготавливаться

- 11. обязательные реквизиты (продолжение): - размер депозита или

- 12. Учебный вопрос № 2: «Ссудные операции»

- 13. Ссудные операции представляют собой операции по выдаче

- 14. Классификация ссудных операций: 1. По группам заемщиков:

- 15. Классификация ссудных операций: 3. По сфере функционирования:

- 16. Классификация ссудных операций: 5. По способу выдачи:

- 17. Основные принципы кредитования 1. Возвратность. 2. Срочность.

- 18. Основные факторы, учитывающиеся коммерческими банками при установлении

- 19. Основные факторы, учитывающиеся коммерческими банками при установлении

- 20. Учебный вопрос № 3: «Комиссионно-посреднические и прочие операции»

- 21. Комиссионно-посреднические операции - это операции, совершаемые коммерческим

- 22. Комиссионно-посредническим операциям относятся: - расчетно-кассовые операции;

- 23. Виды расчетно-кассовых операций: 1) открытию и ведению

- 24. Виды операций с ценными бумагами -

- 25. Виды валютных операций - экспортно-импортные операции

- 26. Поручительство и гарантии За выдачу поручительств и гарантий банк взымает определенное комиссионное вознаграждение.

- 27. При совершении операций факторинга банк выступает посредником

- 28. При рассмотрении консалтинговых услуг, как комиссионно-посреднических, следует

- 29. Учебный вопрос № 4: «Банковские риски»

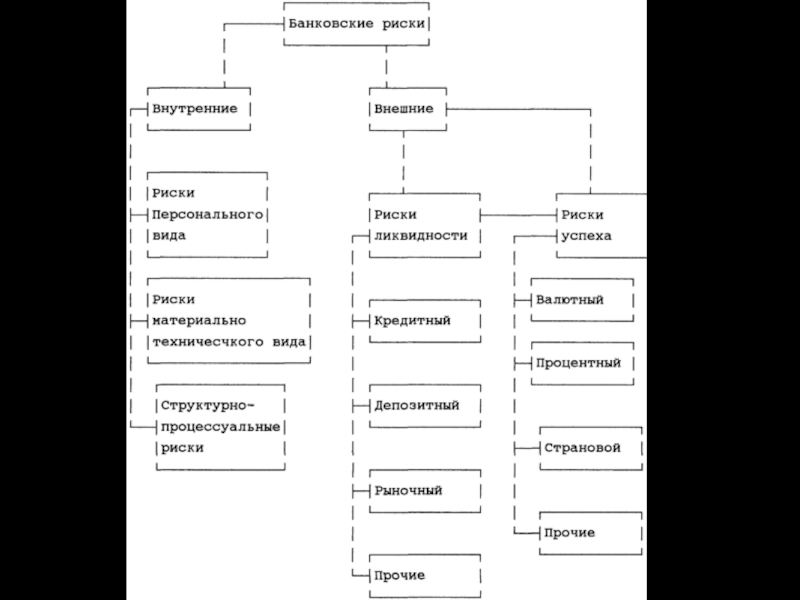

- 30. Банковский риск - опасность потерь, вытекающих из

- 32. Банковская безопасность обеспечение безопасности банковской информации (банковской тайны); обеспечение безопасности самого банка.

- 33. Ключевые принципы обеспечения безопасности: 1. предмет защиты,

- 34. Ключевые принципы обеспечения безопасности: 3. обеспечение безопасной

- 35. Спасибо за внимание!

Слайд 1Тема: «Операции коммерческих банков»

Учебные вопросы:

Депозитные операции.

Ссудные операции.

Комиссионно-посреднические и прочие операции.

Банковские

Слайд 3Определение депозита

Депозит (от лат. depositum - вещь, отданная на хранение) -

это экономические отношения по поводу передачи средств клиента во временное пользование банка на определенных условиях.

- это экономические отношения по")

Слайд 4Депозитные операции

это операции банков по привлечению средств юридических и физических лиц

во вклады либо на определенный срок, либо до востребования.

Слайд 5Виды депозитов:

1. По категориям вкладчиков:

- юридических лиц (предприятий, организаций, других банков);

-

физических лиц.

2. По срокам изъятия средств:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

2. По срокам изъятия средств:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

;- физических лиц.2. По срокам")

Слайд 6Виды депозитов:

3. По международной банковской практике:

- срочные депозиты (с их разновидностью

- депозитными сертификатами);

- депозиты до востребования;

- сберегательные вклады населения;

- ценные бумаги.

4. По срокам:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 9 месяцев;

- депозиты со сроком от 9 месяцев до года;

- депозиты со сроком более года;

- депозитные сертификаты.

- депозиты до востребования;

- сберегательные вклады населения;

- ценные бумаги.

4. По срокам:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 9 месяцев;

- депозиты со сроком от 9 месяцев до года;

- депозиты со сроком более года;

- депозитные сертификаты.

;- депозиты")

Слайд 7Депозитные и сберегательные сертификаты

являются разновидностью срочных вкладов.

Сертификат - это письменное

свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему.

Слайд 8Депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории

РФ или иного государства, использующего рубль, в качестве официальной денежной единицы.

Сберегательный сертификат может быть выдан только физическим лицам, проживающим на территории РФ или другого государства, использующего рубль в качестве законного платежного средства.

Сберегательный сертификат может быть выдан только физическим лицам, проживающим на территории РФ или другого государства, использующего рубль в качестве законного платежного средства.

Слайд 9Классификация сертификатов

1. по способу выпуска:

- выпускаемые в разовом порядке;

- выпускаемые сериями;

2. по способу оформления:

- именные;

- на предъявителя;

3. по срокам обращения;

- срочные;

- до востребования.

Слайд 10Требования к бланкам сертификатов

должны изготавливаться полиграфическими предприятиями;

условия выпуска;

обязательные

реквизиты:

- наименование "депозитный (сберегательный) сертификат";

- указание на причину выдачи (внесение депозита или сберегательного вклада);

- дата внесения депозита или вклада;

- дата погашения сертификата;

- наименование "депозитный (сберегательный) сертификат";

- указание на причину выдачи (внесение депозита или сберегательного вклада);

- дата внесения депозита или вклада;

- дата погашения сертификата;

Слайд 11обязательные реквизиты (продолжение):

- размер депозита или сберегательного вклада (прописью и цифрами);

-

безусловное обязательство банка вернуть внесенную сумму;

- ставка процента по депозиту или вкладу;

- сумма причитающихся процентов;

- наименование и адреса банка-эмитента и именного сертификата-бенефициара (вкладчика);

- подписи двух ответственных лиц банка, отвечающих за выпуск сертификата, скрепленные печатью банка.

- ставка процента по депозиту или вкладу;

- сумма причитающихся процентов;

- наименование и адреса банка-эмитента и именного сертификата-бенефициара (вкладчика);

- подписи двух ответственных лиц банка, отвечающих за выпуск сертификата, скрепленные печатью банка.

:- размер депозита или сберегательного вклада (прописью и цифрами);- безусловное обязательство банка вернуть")

Слайд 13Ссудные операции

представляют собой операции по выдаче и планированию различных видов банковских

кредитов на условиях соблюдения основных принципов кредитования.

Слайд 14Классификация ссудных операций:

1. По группам заемщиков:

- кредиты бюджетным организациям;

- кредиты коммерческим

организациям;

- кредиты финансовым и кредитным организациям;

кредиты физическим лицам.

2. По срокам:

- кредиты до востребования (онкольные);

- срочные кредиты (краткосрочные до 1 года; среднесрочные от 1 до 3 лет; долгосрочные свыше 3 лет).

- кредиты финансовым и кредитным организациям;

кредиты физическим лицам.

2. По срокам:

- кредиты до востребования (онкольные);

- срочные кредиты (краткосрочные до 1 года; среднесрочные от 1 до 3 лет; долгосрочные свыше 3 лет).

Слайд 15Классификация ссудных операций:

3. По сфере функционирования:

- кредиты, направляемые на увеличение основных

фондов (инвестиционные кредиты);

- кредиты, направляемые на пополнение оборотных средств (эксплуатационные кредиты).

4. По характеру обеспечения:

- кредиты, не имеющие обеспечения;

- обеспеченные кредиты (залоговые; гарантированные; застрахованные кредиты).

- кредиты, направляемые на пополнение оборотных средств (эксплуатационные кредиты).

4. По характеру обеспечения:

- кредиты, не имеющие обеспечения;

- обеспеченные кредиты (залоговые; гарантированные; застрахованные кредиты).

;- кредиты,")

Слайд 16Классификация ссудных операций:

5. По способу выдачи:

компенсационные,

платежные,

смешанные.

6. По методам

погашения:

ссуды, погашаемые в рассрочку,

ссуды, погашаемые единовременно.

ссуды, погашаемые в рассрочку,

ссуды, погашаемые единовременно.

Слайд 17Основные принципы кредитования

1. Возвратность.

2. Срочность.

3. Платность.

4. Обеспеченность.

5. Целевой характер кредита.

6. Дифференцированность.

Слайд 18Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

1.

базовая ставка процента по ссудам, предоставляемым коммерческим банкам ЦБ России;

2. средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

3. средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

4. структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

2. средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

3. средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

4. структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

Слайд 19Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

5. спрос

на кредит со стороны хозяйственников (чем меньше спрос, тем дешевле кредит);

6. срок, на который испрашивается кредит, и вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

7. стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценения денег).

6. срок, на который испрашивается кредит, и вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

7. стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценения денег).

Слайд 21Комиссионно-посреднические операции

- это операции, совершаемые коммерческим банком по поручению и за

счет клиента (поручителя) с взыманием с последнего комиссионного вознаграждения.

с")

Слайд 22Комиссионно-посредническим операциям относятся:

- расчетно-кассовые операции;

- операции с ценными бумагами (по

поручению клиентов);

- валютные операции (по поручению клиентов);

- выдача поручительств и гарантии;

- факторинговые и лизинговые операции (их можно отнести и к кредитным операциям);

- консалтинговые (консультационные услуги);

- трастовые операции.

- валютные операции (по поручению клиентов);

- выдача поручительств и гарантии;

- факторинговые и лизинговые операции (их можно отнести и к кредитным операциям);

- консалтинговые (консультационные услуги);

- трастовые операции.

;- валютные операции")

Слайд 23Виды расчетно-кассовых операций:

1) открытию и ведению расчетных и текущих счетов клиентов;

2)

осуществлению всех форм безналичных расчетов;

3) приёму и выдаче наличных денег и ценностей;

4) хранению ценностей клиентов в специализированных сейфах и ящиках;

5) инкассации наличных денег у клиентов.

3) приёму и выдаче наличных денег и ценностей;

4) хранению ценностей клиентов в специализированных сейфах и ящиках;

5) инкассации наличных денег у клиентов.

открытию и ведению расчетных и текущих счетов клиентов;2) осуществлению всех форм безналичных")

Слайд 24Виды операций с ценными бумагами

- купле-продаже ценных бумаг;

- хранению и

передаче ценных бумаг (депозитарная деятельность);

- доверительному управлению (трастовые операции);

- ценными бумагами (по доверенности или завещательному распоряжению).

- доверительному управлению (трастовые операции);

- ценными бумагами (по доверенности или завещательному распоряжению).

Слайд 25Виды валютных операций

- экспортно-импортные операции (покупка валюты для совершения импортных

сделок; продажа части экспортной выручки);

- обменные операции;

- конверсионные операции.

- обменные операции;

- конверсионные операции.

Слайд 26Поручительство и гарантии

За выдачу поручительств и гарантий банк взымает определенное комиссионное

вознаграждение.

Слайд 27При совершении операций факторинга банк выступает посредником в цессии дебиторской задолженности

клиента. При этом комиссионное вознаграждение взымается в виде процента от общей суммы требований.

При совершении операций лизинга банк, как правило, опосредует сделку по аренде оборудования между арендодателем и арендополучателем.

При совершении операций лизинга банк, как правило, опосредует сделку по аренде оборудования между арендодателем и арендополучателем.

Слайд 28При рассмотрении консалтинговых услуг, как комиссионно-посреднических, следует иметь ввиду, что консультации

своим постоянным клиентам банк оказывает бесплатно.

Трастовые (доверительные) операции, наряду с доверительными операциями с ценными бумагами, включают операции по распоряжению имуществом и ведению траст-счетов.

Трастовые (доверительные) операции, наряду с доверительными операциями с ценными бумагами, включают операции по распоряжению имуществом и ведению траст-счетов.

Слайд 30Банковский риск - опасность потерь, вытекающих из специфики банковских операций, осуществляемых

кредитными учреждениями.

Причины риска могут быть самые разные. Среди них: экономические кризисы, рост внешней задолженности, инфляционные процессы, рост расходов банка и другие.

Источники покрытия риска:

внутренние (капитал банка, резервы банка),

внешние (дочерние филиалы).

Причины риска могут быть самые разные. Среди них: экономические кризисы, рост внешней задолженности, инфляционные процессы, рост расходов банка и другие.

Источники покрытия риска:

внутренние (капитал банка, резервы банка),

внешние (дочерние филиалы).

Слайд 32Банковская безопасность

обеспечение безопасности банковской информации (банковской тайны);

обеспечение безопасности самого

банка.

; обеспечение безопасности самого банка.")

Слайд 33Ключевые принципы обеспечения безопасности:

1. предмет защиты, то есть перечень сведений, утрата

которых может нанести ущерб банку его партнерам и клиентам. Перечень сведений, которые не могут составлять коммерческую тайну, определен Постановлением Правительства РСФСР от 5.12.91 г. № 35 (ред. от 03.10.2002) "О перечне сведений, которые не могут составлять коммерческую тайну"

2. необходимость придания защищаемой информации статуса официально документированной информации, когда носитель информации учтен, и на нем должна быть представлена специальная метка конфиденциальности;

2. необходимость придания защищаемой информации статуса официально документированной информации, когда носитель информации учтен, и на нем должна быть представлена специальная метка конфиденциальности;

Слайд 34Ключевые принципы обеспечения безопасности:

3. обеспечение безопасной технологии обработки информации, исключающей ее

утрату, утечку или искажение;

4. организация и поддержка режима доступа в помещения банка, к ресурсам ЭВМ, картотекам баз данных. Все мероприятия должны иметь эффективную поддержку организационно-режимными, кадровыми и охранными мероприятиями.

4. организация и поддержка режима доступа в помещения банка, к ресурсам ЭВМ, картотекам баз данных. Все мероприятия должны иметь эффективную поддержку организационно-режимными, кадровыми и охранными мероприятиями.