«Тереза»

Оценщик I категории

Член экспертного совета НП «СРОО «Экспертный совет»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Общая теория и практика оценки недвижимости презентация

Содержание

- 1. Общая теория и практика оценки недвижимости

- 2. Согласно ст. 130 Гражданского кодекса РФ к

- 3. Основные типы недвижимости Земельные участки сельскохозяйственного использования

- 4. Ограниченность предложения Неизменность местоположения Уникальность Долговечность Необходимость

- 5. Основные принципы оценки недвижимости Принцип полезности: чем

- 6. Проведение оценки включает следующие этапы: а) заключение

- 7. Задание на оценку должно содержать следующую информацию

- 8. Итоговым документом, составленным по результатам определения стоимости

- 9. Приказ Минэкономразвития России от 20.05.2015 N 299

- 10. е) основные факты и выводы. В разделе

- 11. и) описание процесса оценки объекта оценки в

- 12. В приложении к отчету об оценке должны

- 13. Рыночная стоимость Результат затратного подхода Результат сравнительного подхода Результат доходного подхода

- 14. Сравнительный подход к оценке недвижимости Сравнительный подход

- 15. Метод валового рентного мультипликатора (ВРМ) ВРМ –

- 16. Основные этапы оценки недвижимости 1-й этап.

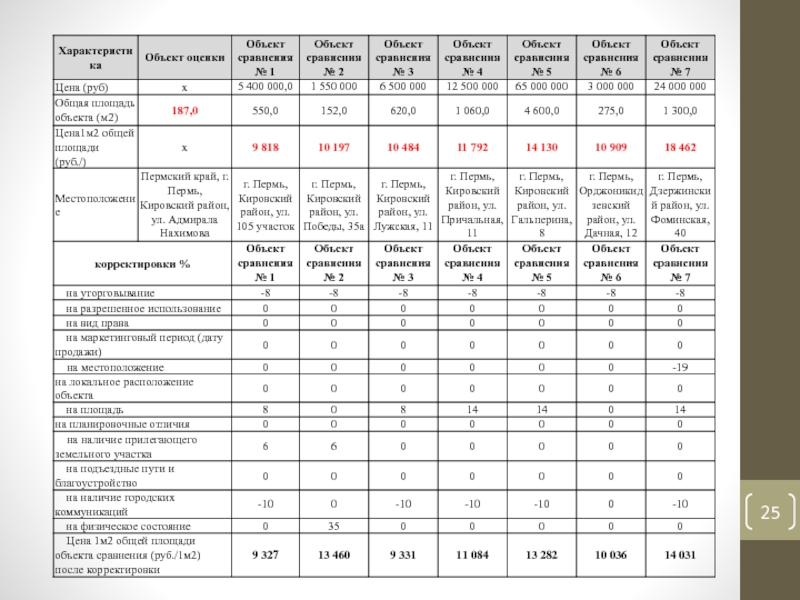

- 17. Здание назначение: нежилое, 1-этажное, общая площадь 187

- 19. Для обеспечения наибольшей сопоставимости объектов-аналогов и оцениваемого

- 20. Вносимые корректировки Корректировка на условия финансирования учитывает

- 21. Корректировка на местоположение (согласно зонированию) учитывает изменение

- 22. Корректировка на площадь учитывает возможные скидки при

- 23. Корректировка наличие прилегающего участка. Объект оценки, как

- 24. Корректировка на наличие городских коммуникаций. Объект оценки

- 26. Расчет весовых коэффициентов 1. По каждому

- 27. Затратный подход к оценке недвижимости Затратный подход

- 28. Расчет стоимости замещения зданий как суммы прямых,

- 29. 2. Расчет общего накопленного износа здания, как

- 30. ПРИМЕР Согласно данным Технического паспорта на объект

- 32. Прибыль предпринимателя. Согласно методике Санкт-Петербургского технического университета

- 33. Определение физического износа улучшений Физический износ объекта

- 34. Функциональное (моральное) устаревание – это потеря стоимости

- 35. Рыночная стоимость, земельного участка, общей площадью 972,0

- 37. Доходный подход Подход с точки зрения

- 38. Основные этапы процедуры оценки при данном подходе:

- 39. Расчет потенциального валового дохода Потенциальный

- 41. Действительный валовой доход Действительный валовой доход (ДВД)

- 42. Операционные расходы (ОР): Налог на имущество Страхование:

- 43. Налог за земельный участок: Описание земельного участка

- 44. Реклама: затраты на рекламу не предусматриваются. Эксплуатационные

- 45. Итого сумма операционных расходов (ОР) составит:

- 46. Расчет ставки капитализации Метод прямой капитализации переводит

- 47. Метод кумулятивного построения Коэффициент капитализации состоит из

- 48. Норма возврата определена в размере 0,016%. Таким

- 49. Определение итоговой стоимости по доходному подходу Стоимость

- 50. Согласование результатов, полученных различными подходами. Подходы,

- 51. Весовые коэффициенты определяются для объекта оценки соответственно

- 53. Анализ полученных результатов Основываясь на данные

Слайд 1Общая теория и практика оценки

28.01.2017г.

Колыванова Юлия Сергеевна

u.Kolyvanova@gmail.com

Ведущий оценщик ООО «Оценочная компания

Слайд 2Согласно ст. 130 Гражданского кодекса РФ к недвижимым вещам (недвижимому имуществу,

недвижимости) относятся:

земельные участки,

участки недр,

обособленные водные объекты,

здания,

сооружения

и все прочие объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

воздушные и морские суда, суда внутреннего плавания, космические объекты.

предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности (ст. 132 ГК РФ).

земельные участки,

участки недр,

обособленные водные объекты,

здания,

сооружения

и все прочие объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

воздушные и морские суда, суда внутреннего плавания, космические объекты.

предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности (ст. 132 ГК РФ).

относятся:земельные участки, участки")

Слайд 3Основные типы недвижимости

Земельные участки

сельскохозяйственного использования

коммерческого назначения

промышленного назначения

лесные массивы

…

Жилая недвижимость

квартиры

дома

коттеджи

таун-хаусы

…

Коммерческая недвижимость

офисная

торговая

производственная

…

Сооружения

Специализированная

недвижимость

объекты социальной инфраструктуры

промышленные объекты

…

объекты социальной инфраструктуры

промышленные объекты

…

Существует большое многообразие классификаций недвижимости: по специализации, по степени готовности, по способности приносить доход, по целям владения, по характеру использования,…

Слайд 4Ограниченность предложения

Неизменность местоположения

Уникальность

Долговечность

Необходимость управления

Необходимость регистрации сделок

Высокий уровень затрат при сделках

Полезность

Необходимость управления

Особенности

недвижимости как объекта оценки

Слайд 5Основные принципы оценки недвижимости

Принцип полезности: чем больше полезность объекта, тем больше

его стоимость.

Принцип замещения: осведомленный покупатель не заплатит за объект больше, чем за объект подобной полезности.

Принцип ожидания: на стоимость объекта влияют ожидаемые преимущества или потери от владения объектом.

Принцип вклада: основан на измерении стоимости каждого элемента, вносимой им в общую стоимость объекта.

Принцип изменения: изменение стоимости объекта со временем.

Принцип конкуренции

Принцип спроса и предложения

Принцип соответствия (+/-)

Принцип наилучшего и наиболее эффективного использования.

Принцип замещения: осведомленный покупатель не заплатит за объект больше, чем за объект подобной полезности.

Принцип ожидания: на стоимость объекта влияют ожидаемые преимущества или потери от владения объектом.

Принцип вклада: основан на измерении стоимости каждого элемента, вносимой им в общую стоимость объекта.

Принцип изменения: изменение стоимости объекта со временем.

Принцип конкуренции

Принцип спроса и предложения

Принцип соответствия (+/-)

Принцип наилучшего и наиболее эффективного использования.

Слайд 6Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего

задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

заключение договора на проведение оценки, включающего задание на оценку;б) сбор")

Слайд 7Задание на оценку должно содержать следующую информацию (ФСО-1):

а) объект оценки;

б) права

на объект оценки, учитываемые при определении стоимости объекта оценки;

в) цель оценки;

г) предполагаемое использование результатов оценки;

д) вид стоимости;

е) дату оценки;

ж) допущения, на которых должна основываться оценка;

з) иную информацию, предусмотренную федеральными стандартами оценки.

Дополнительные требования к заданию на оценку могут быть регламентированы соответствующими федеральными стандартами оценки.

в) цель оценки;

г) предполагаемое использование результатов оценки;

д) вид стоимости;

е) дату оценки;

ж) допущения, на которых должна основываться оценка;

з) иную информацию, предусмотренную федеральными стандартами оценки.

Дополнительные требования к заданию на оценку могут быть регламентированы соответствующими федеральными стандартами оценки.

:а) объект оценки;б) права на объект оценки, учитываемые")

Слайд 8Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от

вида определенной стоимости, является отчет об оценке объекта оценки

Отчет составляется на бумажном носителе и (или) в форме электронного документа

Отчет должен быть пронумерован постранично, прошит, подписан оценщиком, а также скреплен личной печалью оценщика либо печатью юридического лица.

Отчет, составленный в форме электронного документа, должен быть подписан усиленной квалифицированной электронной подписью.

Отчет не должен допускать неоднозначное толкование или вводить в заблуждение.

Отчет составляется на бумажном носителе и (или) в форме электронного документа

Отчет должен быть пронумерован постранично, прошит, подписан оценщиком, а также скреплен личной печалью оценщика либо печатью юридического лица.

Отчет, составленный в форме электронного документа, должен быть подписан усиленной квалифицированной электронной подписью.

Отчет не должен допускать неоднозначное толкование или вводить в заблуждение.

Слайд 9Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении

Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

В отчете об оценке должны быть указаны дата составления отчета и его номер.

Вне зависимости от вида объекта оценки в отчете об оценке должны содержаться следующие сведения:

а) задание на оценку в соответствии с требованиями федеральных стандартов оценки;

б) применяемые стандарты оценки;

в) принятые при проведении оценки объекта оценки допущения;

г) сведения о заказчике оценки и об оценщике, подписавшем отчет об оценке (в том числе фамилия, имя и (при наличии) отчество, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков), а также о юридическом лице, с которым оценщик заключил трудовой договор, в том числе о независимости такого юридического лица и оценщика.

д) информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах с указанием их квалификации и степени их участия в проведении оценки объекта оценки;

")

Слайд 10е) основные факты и выводы. В разделе основных фактов и выводов

должны содержаться:

основание для проведения оценщиком оценки объекта оценки;

общая информация, идентифицирующая объект оценки;

результаты оценки, полученные при применении различных подходов к оценке;

итоговая величина стоимости объекта оценки;

ограничения и пределы применения полученной итоговой стоимости;

ж) описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - также реквизиты юридического лица (в том числе полное и сокращенное наименование, дата государственной регистрации, основной государственный регистрационный номер) и балансовая стоимость данного объекта оценки;

з) анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость;

основание для проведения оценщиком оценки объекта оценки;

общая информация, идентифицирующая объект оценки;

результаты оценки, полученные при применении различных подходов к оценке;

итоговая величина стоимости объекта оценки;

ограничения и пределы применения полученной итоговой стоимости;

ж) описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, - также реквизиты юридического лица (в том числе полное и сокращенное наименование, дата государственной регистрации, основной государственный регистрационный номер) и балансовая стоимость данного объекта оценки;

з) анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость;

основные факты и выводы. В разделе основных фактов и выводов должны содержаться:основание для проведения")

Слайд 11и) описание процесса оценки объекта оценки в части применения подхода к

оценке.

В отчете должно быть описано обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта оценки, а также приведены соответствующие расчеты. При этом такое описание должно позволять пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода объекту оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки;

к) описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам, а также при использовании разных методов в рамках применения каждого подхода, с целью определения итоговой величины стоимости, либо признание в качестве итоговой величины стоимости результата одного из подходов.

В отчете должно быть описано обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта оценки, а также приведены соответствующие расчеты. При этом такое описание должно позволять пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода объекту оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки;

к) описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам, а также при использовании разных методов в рамках применения каждого подхода, с целью определения итоговой величины стоимости, либо признание в качестве итоговой величины стоимости результата одного из подходов.

описание процесса оценки объекта оценки в части применения подхода к оценке. В отчете должно")

Слайд 12В приложении к отчету об оценке должны содержаться копии документов, используемые

оценщиком и устанавливающие количественные и качественные характеристики объекта оценки, в том числе правоустанавливающие и правоподтверждающие документы, а также документы технической инвентаризации, заключения экспертиз, а также другие документы по объекту оценки (при их наличии).

В тексте отчета об оценке должны присутствовать ссылки на источники информации либо копии материалов и распечаток, используемых в отчете, позволяющие делать выводы об источнике получения соответствующей информации и дате ее подготовки.

В случае, если в качестве информации, существенной для величины определяемой стоимости объекта оценки, используется значение, определяемое экспертным мнением, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным данным (при наличии рыночной информации)

Слайд 13Рыночная стоимость

Результат затратного подхода

Результат сравнительного подхода

Результат доходного подхода

Слайд 14Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки стоимости

объекта оценки, основанных на сравнении объекта оценки с объектами – аналогами, в отношении которых имеется информация о ценах.

Объектом – аналогом для целей оценки признается объект сходный с объектом оценки по основным экономическим, материальным, техническим характеристикам, определяющим его стоимость.

Основные методы сравнительного подхода

Метод сравнительного анализа продаж

Метод валового рентного мультипликатора

Слайд 15Метод валового рентного мультипликатора (ВРМ)

ВРМ – это коэффициент полученный как отношение

цены продажи (ЦП) к потенциальному валовому доходу (ПВД) или к действительному валовому доходу (ДВД). Он применяется если отсутствуют данные об операционных расходах.

ВРМ = ЦП / ПВД

ВРМ = ЦП / ДВД

ВРМ – это коэффициент полученный как отношение цены продажи (ЦП) к")

Слайд 16Основные этапы оценки недвижимости

1-й этап. Изучаются состояние и тенденции развития рынка

недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные относительно недавно.

2-й этап. Собирается и проверяется информация по объектам-аналогам; анализируется собранная информация, и каждый объект-аналог сравнивается с оцениваемым объектом.

3-й этап. В выделенные различия ценообразующих характеристик сравниваемых объектов вносятся поправки (корректировки) в цены продаж сопоставимых аналогов.

4-й этап. Согласовываются скорректированные цены объектов-аналогов, и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

2-й этап. Собирается и проверяется информация по объектам-аналогам; анализируется собранная информация, и каждый объект-аналог сравнивается с оцениваемым объектом.

3-й этап. В выделенные различия ценообразующих характеристик сравниваемых объектов вносятся поправки (корректировки) в цены продаж сопоставимых аналогов.

4-й этап. Согласовываются скорректированные цены объектов-аналогов, и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

Метод сравнительного анализа продаж

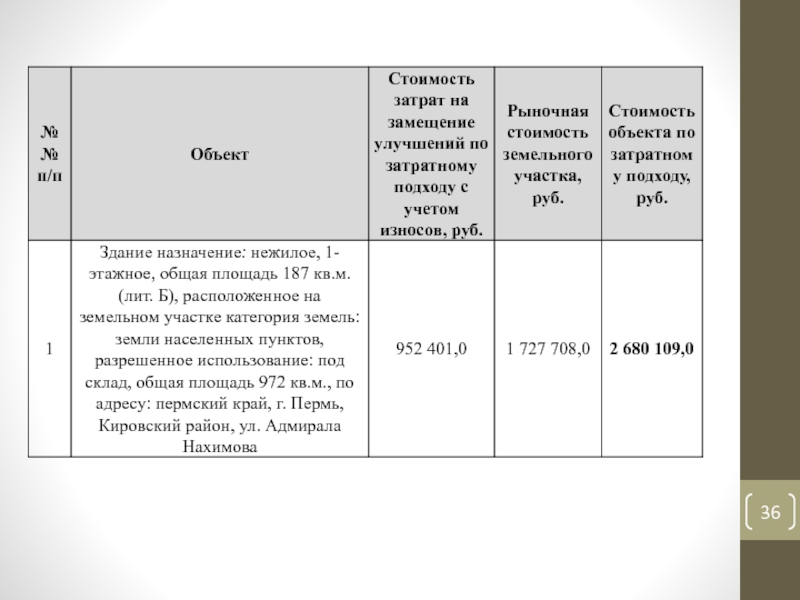

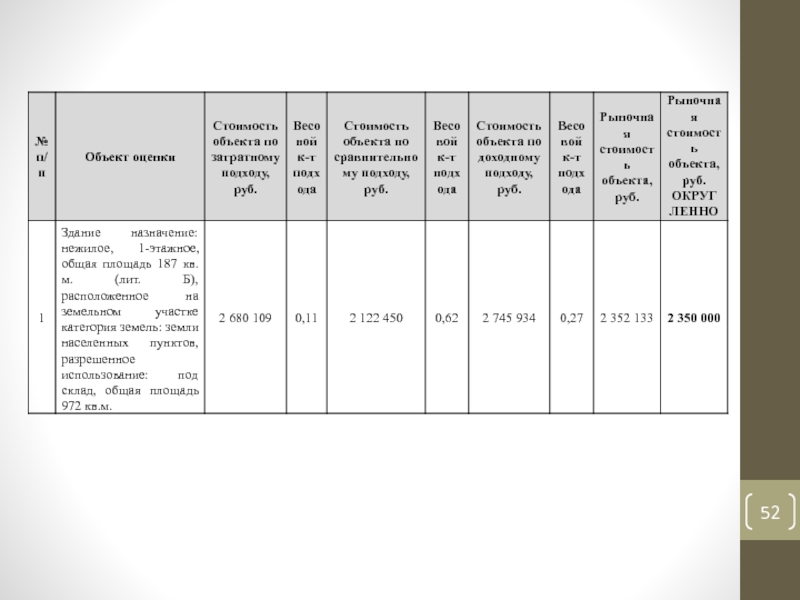

Слайд 17Здание назначение: нежилое, 1-этажное, общая площадь 187 кв.м. (лит. Б), расположенное

на земельном участке категория земель: земли населенных пунктов, разрешенное использование: под склад, общая площадь 972 кв.м., по адресу: пермский край, г. Пермь, Кировский район, ул. Адмирала Нахимова

ПРИМЕР

, расположенное на земельном участке категория")

Слайд 19Для обеспечения наибольшей сопоставимости объектов-аналогов и оцениваемого Объекта цены аналогов необходимо

проанализировать и при необходимости скорректировать по следующим элементам сравнения, установленным в п. 22 ФСО №7:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

Слайд 20Вносимые корректировки

Корректировка на условия финансирования учитывает форму платы, возможность использования кредита

при заключении сделки. В данном случае условия финансирования стандартные, корректировка к аналогам не требуется. 0%

Корректировка на условия продажи или «уторговывание». По справочнику -8%.

Корректировка на передаваемые имущественные права учитывает возможные ограничения прав нового владельца вследствие каких либо причин (претензий третьих лиц, прав проживания (для жилых помещений) третьих лиц, и др. 0%

Корректировка на маркетинговый период (дату продажи) учитывает изменение цен с момента совершения сделки по проданному объекту. 0%

Корректировка на условия продажи или «уторговывание». По справочнику -8%.

Корректировка на передаваемые имущественные права учитывает возможные ограничения прав нового владельца вследствие каких либо причин (претензий третьих лиц, прав проживания (для жилых помещений) третьих лиц, и др. 0%

Корректировка на маркетинговый период (дату продажи) учитывает изменение цен с момента совершения сделки по проданному объекту. 0%

Слайд 21Корректировка на местоположение (согласно зонированию) учитывает изменение рыночной стоимости в зависимости

от престижности района или места расположения имущества.

учитывает изменение рыночной стоимости в зависимости от престижности района или")

Слайд 22Корректировка на площадь учитывает возможные скидки при продаже одним лотом большого

количества площадей, или несоответствие размера оцениваемых площадей .

Слайд 23Корректировка наличие прилегающего участка. Объект оценки, как и объекты для сравнения

№ 3,4,5,6,7 являются отдельно стоящими зданиями с выделенными земельными участками, стоимость которых включена в цену продажи объектов. Объекты для сравнения № 1,2 являются объектами без выделенных участков (земля под ними находится в аренде). Требуется внесение корректировки. Согласно справочнику оценщика «Характеристики рынка. Прогнозы. Поправочные коэффициенты» автор Лейфер Л.А., Н.Новгород 2014 г., стр.111, отношение удельной цены встроенного помещения, к удельной цене такого же отдельностоящего объекта с земельным участком в пределах площади застройки равно 0,94, соответственно корректировка составит 1/0,94 = 1,06. Таким образом, для объектов сравнения № 1,2 корректировка составит 6%.

Корректировка на физическое состояние здания учитывает влияние на рыночную стоимость помещений состояние здания. Объект для сравнения №2 расположен в здании, требующем серьёзного ремонта. Требуется внесение корректировки. По справочнику 35%.

Корректировка на физическое состояние здания учитывает влияние на рыночную стоимость помещений состояние здания. Объект для сравнения №2 расположен в здании, требующем серьёзного ремонта. Требуется внесение корректировки. По справочнику 35%.

Слайд 24Корректировка на наличие городских коммуникаций. Объект оценки не имеет доступа к

городским центральным коммуникациям. Водоснабжение, отопление на объекте автономные: вода – привозная, отопление электрические обогреватели. У объектов для сравнения № 2,6 ситуация аналогичная. Объекты для сравнения № 1,3,4,5,7 имеют полный комплект городских коммуникаций: отопление, водоснабжение, канализация. Требуется внесение корректировки по данному параметру. Основываясь на данных затратного подхода, доля подведения коммуникаций составляет ориентировочно 10% в стоимости объекта. Данное значение применяется в качестве корректировки.

По другим характеристикам объект оценки и объекты для сравнения не имеют значительных отличий. Внесение иных корректировок не требуется.

Слайд 26Расчет весовых коэффициентов

1. По каждому объекту аналогу (объекту сравнения) находится величина,

обратная значению суммы модулей всех примененных корректировок, скорректированных на 1. (1/(См+1)).

2. Находится сумма полученных обратных величин для всех объектов аналогов (объектов сравнения): ∑1/См = 1/(См1 +1) + 1/(См2 +1) + 1/(См3 + 1) + ….. + 1 /(Смn + 1).

3. Находится доля суммы величины, обратной значению суммы модулей всех примененных корректировок по каждому отдельно взятому объекту аналогу в общей сумма полученных обратных величин для всех объектов аналогов (объектов сравнения). Данная величина и есть весовой коэффициент для согласования полученных результатов: Весовой коэффициент объекта n = (1/(Смn + 1)) / ∑(1/См).

2. Находится сумма полученных обратных величин для всех объектов аналогов (объектов сравнения): ∑1/См = 1/(См1 +1) + 1/(См2 +1) + 1/(См3 + 1) + ….. + 1 /(Смn + 1).

3. Находится доля суммы величины, обратной значению суммы модулей всех примененных корректировок по каждому отдельно взятому объекту аналогу в общей сумма полученных обратных величин для всех объектов аналогов (объектов сравнения). Данная величина и есть весовой коэффициент для согласования полученных результатов: Весовой коэффициент объекта n = (1/(Смn + 1)) / ∑(1/См).

Ст1м² = 9 327 х 0,15 + 13 460 х 0,13 + 9 331 х 0,15 + 11 084 х 0,14 + 13 282 х 0,14+ 10 036 х 0,17 + 14 031 х 0,12 = 11 350 руб./кв.м.

Или 2 122 450 рублей за объект.

находится величина, обратная значению суммы модулей")

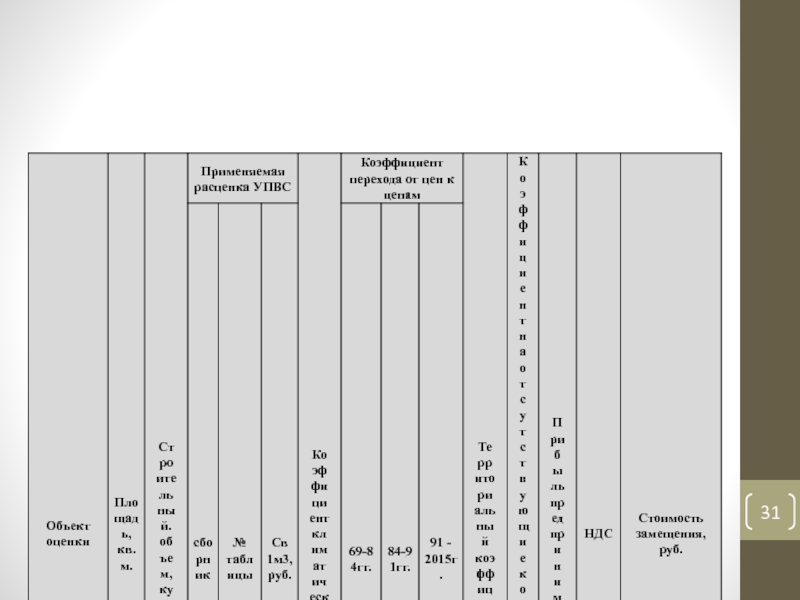

Слайд 27Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки, основанных

на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Этапы затратного подхода

Расчет стоимости замещения зданий как суммы прямых, косвенных затрат и предпринимательской прибыли.

Расчет общего накопленного износа здания, как суммы физического износа, функционального и внешнего устаревания.

Расчет стоимости зданий, как разницы между стоимостью замещения и расчетной величиной общего накопленного износа.

Оценка стоимости земельного участка, как незастроенного, с учетом варианта его наиболее эффективного использования.

Расчет стоимости объекта недвижимости, как суммы стоимости земельного участка и стоимости строений с учетом износа.

Слайд 28Расчет стоимости замещения зданий как суммы прямых, косвенных затрат и предпринимательской

прибыли.

К прямым строительным затратам относят полную сметную стоимость строительно-монтажных работ, которая, в свою очередь, включает прямые и накладные расходы, а также прибыль подрядной строительной организации.

К косвенным затратам относятся расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора.

Затраты на возможное новое строительство рассчитывают различными методами:

Сравнительной стоимости единицы (УПВС, справочники «Ко-Инвест»,

Стоимость укрупненных элементов,

Количественный анализ (сметы).

Прибыль предпринимателя позволяет учесть вознаграждение за риск, испытываемый предпринимателем в связи с реализацией строительного проекта. Предпринимательская прибыль побуждает инвестора вкладывать средства в недвижимость в расчете на получение рыночной нормы прибыли.

К прямым строительным затратам относят полную сметную стоимость строительно-монтажных работ, которая, в свою очередь, включает прямые и накладные расходы, а также прибыль подрядной строительной организации.

К косвенным затратам относятся расходы, необходимые для строительства, но не входящие в состав подрядного строительного договора.

Затраты на возможное новое строительство рассчитывают различными методами:

Сравнительной стоимости единицы (УПВС, справочники «Ко-Инвест»,

Стоимость укрупненных элементов,

Количественный анализ (сметы).

Прибыль предпринимателя позволяет учесть вознаграждение за риск, испытываемый предпринимателем в связи с реализацией строительного проекта. Предпринимательская прибыль побуждает инвестора вкладывать средства в недвижимость в расчете на получение рыночной нормы прибыли.

Слайд 292. Расчет общего накопленного износа здания, как суммы физического износа, функционального

и внешнего устаревания.

Износ здания обусловлен ухудшением его физического состояния, несоответствием функциональных характеристик современным представлениям рынка недвижимости, влиянием внешних условий функционирования объекта на его стоимость. Поскольку перечисленные факторы проявляются взаимосвязано, их влияние на стоимость оценивается комплексно.

- физический износ,

- функциональное устаревание,

- внешнее (экономическое) устаревание.

И накопл = (Стоимость замещения х (1 – (1 – И физ) х (1 – И функ) х (1 – Ивн))

Слайд 30ПРИМЕР

Согласно данным Технического паспорта на объект оценки, при строительстве объект представлял

собой здание склада с кирпичными стенами и деревянными перекрытиями. Для расчета стоимости замещения была выбрана соответствующая расценка (Сборник 26, табл.107)

Слайд 32Прибыль предпринимателя.

Согласно методике Санкт-Петербургского технического университета (СпБГТУ), разработанной профессором Е.С. Озеровым,

прибыль предпринимателя может быть определена по формуле:

ПП = 0,5×n×y×(1 + 0,33×n×y + Ca×(1+0,66×n×y + 0,66×n2×y2)), где:

n – нормативный срок строительства (определен по СНиП 1.04.03-85* «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений»);

y – норма отдачи на вложенный капитал (доля единицы, равная долгосрочной безрисковой доходности);

Ca – доля авансового платежа к общей стоимости строительства (в нашем случае 20% авансовый платеж инвестора (собственные средства) по данным статьи журнала «Эксперт Урал» источник – оценки экспертов Sours: Experts’ estimates).

Среднесрочная ставка доходности ГКО-ОФЗ по состоянию на 17 декабря 2015г.(ближайшая известная к дате оценки) Источник: www.cbr.ru/hd_base/?PrtId=gkoofz_mr

ПП = 0,5×n×y×(1 + 0,33×n×y + Ca×(1+0,66×n×y + 0,66×n2×y2)), где:

n – нормативный срок строительства (определен по СНиП 1.04.03-85* «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений»);

y – норма отдачи на вложенный капитал (доля единицы, равная долгосрочной безрисковой доходности);

Ca – доля авансового платежа к общей стоимости строительства (в нашем случае 20% авансовый платеж инвестора (собственные средства) по данным статьи журнала «Эксперт Урал» источник – оценки экспертов Sours: Experts’ estimates).

Среднесрочная ставка доходности ГКО-ОФЗ по состоянию на 17 декабря 2015г.(ближайшая известная к дате оценки) Источник: www.cbr.ru/hd_base/?PrtId=gkoofz_mr

, разработанной профессором Е.С. Озеровым, прибыль предпринимателя может быть")

Слайд 33Определение физического износа улучшений

Физический износ объекта определяется на основании данных технического

паспорта и единых норм амортизационных отчислений (Постановление Совмина СССР от 22.10.1990 N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР»).

К базовому значению физического износа, указанному в ТП по состоянию на 1998г. добавлялось значение накопленного износа по норме амортизации за истекший период до даты оценки, с 2004г. по 2015г. (11 лет).

Слайд 34Функциональное (моральное) устаревание – это потеря стоимости вследствие относительной неспособности данного

объекта недвижимости обеспечить полезность по сравнению с новым объектом недвижимости, созданным для таких же целей. Он обычно вызван плохой планировкой, несоответствием техническим и функциональным требованиям по таким параметрам как размер, стиль, срок службы и т.д.

Объект оценки представляет собой универсальное здание склада. Объемно-планировочные и конструктивные характеристики таких объектов типичны и неизменны на протяжении времени, поэтому неустранимое функциональное устаревание отсутствует. Функциональное устаревание равно 0%.

Объект оценки представляет собой универсальное здание склада. Объемно-планировочные и конструктивные характеристики таких объектов типичны и неизменны на протяжении времени, поэтому неустранимое функциональное устаревание отсутствует. Функциональное устаревание равно 0%.

Внешнее устаревание представляет собой снижение стоимости в результате воздействия факторов, не связанных с оцениваемым объектом. Факторы, не связанные с физическим износом и функциональным старением, относят к внешнему износу. Это могут быть экономический фактор, местоположение и др. Указанные факторы могут оказывать влияние, как на земельный участок, так и на строения.

Объект оценки являются действующим объектом инфраструктуры, способными приносить доход. Применение внешнего износа в таком случае не обосновано.

устаревание – это потеря стоимости вследствие относительной неспособности данного объекта недвижимости обеспечить полезность")

Слайд 35Рыночная стоимость, земельного участка, общей площадью 972,0 кв.м., определенная методом сравнения

продаж составила 1 727 708,0 рублей.

Слайд 37Доходный подход

Подход с точки зрения дохода представляет собой процедуру оценки стоимости,

исходя из того принципа, что стоимость недвижимости непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесет данная недвижимость. Другими словами, инвестор приобретает приносящую доход недвижимость на сегодняшние деньги в обмен на право получать в будущем доход от её коммерческой эксплуатации (например, от сдачи в аренду) и от последующей продажи.

Слайд 38Основные этапы процедуры оценки при данном подходе:

1. Оценка потенциального валового дохода

для первого года, начиная с даты оценки, на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и не взысканных арендных платежей на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода и определяется действительный валовой доход.

3. Расчет издержек по эксплуатации оцениваемой недвижимости основывается на анализе фактических издержек по её содержанию и/или типичных издержек на данном рынке. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации собственности, и не включаются ипотечные платежи, проценты и амортизационные отчисления. Величина издержек вычитается из действительного валового дохода и получается величина чистого операционного дохода.

4. Пересчет чистого операционного дохода в текущую стоимость объекта. Существует метод пересчета чистого дохода в текущую стоимость: метод дисконтированного денежного потока. Метод дисконтирования денежных поступлений более применим к приносящим доход объектам, имеющим нестабильные потоки доходов и расходов.

Однако если, объекты недвижимости генерируют стабильные денежные потоки, со стабильными предсказуемыми суммами доходов и расходов, применяется частный случай дисконтирования – метод капитализации.

2. Оценка потерь от неполной загрузки (сдачи в аренду) и не взысканных арендных платежей на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода и определяется действительный валовой доход.

3. Расчет издержек по эксплуатации оцениваемой недвижимости основывается на анализе фактических издержек по её содержанию и/или типичных издержек на данном рынке. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации собственности, и не включаются ипотечные платежи, проценты и амортизационные отчисления. Величина издержек вычитается из действительного валового дохода и получается величина чистого операционного дохода.

4. Пересчет чистого операционного дохода в текущую стоимость объекта. Существует метод пересчета чистого дохода в текущую стоимость: метод дисконтированного денежного потока. Метод дисконтирования денежных поступлений более применим к приносящим доход объектам, имеющим нестабильные потоки доходов и расходов.

Однако если, объекты недвижимости генерируют стабильные денежные потоки, со стабильными предсказуемыми суммами доходов и расходов, применяется частный случай дисконтирования – метод капитализации.

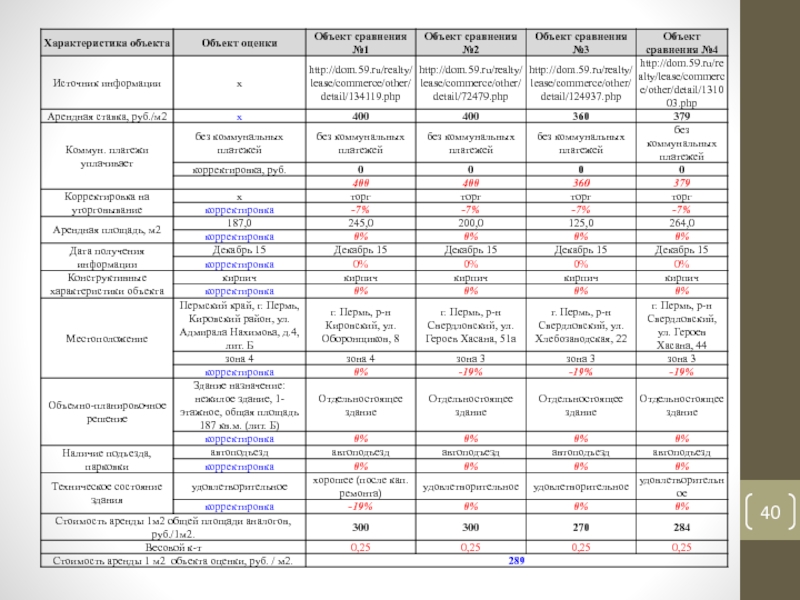

Слайд 39Расчет потенциального валового дохода

Потенциальный валовой доход (ПВД) – это доход,

который можно получить от недвижимости при 100% использовании площадей. При расчете ПВД используются рыночные данные о величине арендных ставок.

Потенциальный валовый доход оцениваемого объекта рассчитывается по формуле:

ПВД = Общая площадь объекта х 12 х Арендная ставка

Потенциальный валовый доход оцениваемого объекта рассчитывается по формуле:

ПВД = Общая площадь объекта х 12 х Арендная ставка

Определение рыночной стоимости арендной ставки

Для оценки рыночной стоимости арендной ставки использованы данные по аренде объектов, сопоставимых с оцениваемым объектом по назначению, рыночной привлекательности.

Определение арендной ставки проводилось в рамках сравнительного подхода.

– это доход, который можно получить от")

Слайд 41Действительный валовой доход

Действительный валовой доход (ДВД) получается из величины суммы ПВД

за вычетом поправки на недозагрузку помещений.

Потери в арендной плате коммерческих площадей, по большей части, возможны только в период смены арендатора. Для объекта оценки данный срок может быть сведен к минимуму, поскольку большинство договоров заключается на длительные сроки, в чем, прежде всего, заинтересован сам арендатор. В случае расторжения договора арендатор заранее (обычно за 1 месяц) извещает собственника о своих намерениях освободить помещение, поэтому ротация арендаторов обычно проходит без простоя помещения, однако некоторые потери возможны. Примем средние потери от недосбора арендной платы –1 месяц в год. Для расчета принимаем: 1-(1мес./12 мес.) = 0,92 – коэффициент заполняемости или 8% коэффициент недозагрузки.

Потери в арендной плате коммерческих площадей, по большей части, возможны только в период смены арендатора. Для объекта оценки данный срок может быть сведен к минимуму, поскольку большинство договоров заключается на длительные сроки, в чем, прежде всего, заинтересован сам арендатор. В случае расторжения договора арендатор заранее (обычно за 1 месяц) извещает собственника о своих намерениях освободить помещение, поэтому ротация арендаторов обычно проходит без простоя помещения, однако некоторые потери возможны. Примем средние потери от недосбора арендной платы –1 месяц в год. Для расчета принимаем: 1-(1мес./12 мес.) = 0,92 – коэффициент заполняемости или 8% коэффициент недозагрузки.

получается из величины суммы ПВД за вычетом поправки на")

Слайд 42Операционные расходы (ОР):

Налог на имущество

Страхование:

где: 0,03% - усредненный размер страховой премии

(на основании усредненных данных о размерах страховых премий по договорам страхования имущества, данные Росгосстраха (http://www.rgs.ru/products/juristic_person/property/index.wbp)

:Налог на имуществоСтрахование:где: 0,03% - усредненный размер страховой премии (на основании усредненных данных")

Слайд 43Налог за земельный участок:

Описание земельного участка приведено в п. 5.4.1, стр.

27 данного Отчета. Так как земельный участок под объектами оценки принадлежит собственнику помещений, примем, что плата за пользование земельным участком будет производится в виде налога на землю по ставке 1,5% от кадастровой стоимости земельного участка.

Услуги управляющей компании

В соответствии с отчетом «Маркетинговое исследование и анализ рынка коммерческой недвижимости г. Москва: перспективы развития комплексного управления офисной, торговой и складской недвижимостью» ООО «Рестко» (http://www.restko.ru/index.php?level=99&info=418) «стоимость услуг управления зависит от их объема и в среднем составляет примерно 3-5% от арендной платы». Оценщик считает корректным принять годовые управленческие расходы для объекта оценки равными 5% от действительного валового дохода.

Слайд 44Реклама: затраты на рекламу не предусматриваются.

Эксплуатационные расходы принимаются равными 0, так

как оценщик предполагает для расчетов, что расходы по коммунальным платежам несет арендатор.

Расходы на охрану и обслуживающий персонал начисляются из суммы управления помещениями.

Резервные отчисления. Под резервом понимаются затраты необходимые для закупки быстро изнашивающихся элементов объектов (сантехническое оборудование и т.п.) имеющих срок эксплуатации существенно меньший срока амортизации основного объекта; на капитальный ремонт здания; единовременные затраты, не требующиеся каждый год. Необходимые суммы аккумулируются (резервируются).

Резервные отчисления = Ст затрат на замещ. х Размер рез. отч.

где: Ст затрат на замещ. – Стоимость затрат на замещение без ПП, рублей с НДС

Размер рез. отч.- расчетный размер резервных отчислений, рассчитанный далее.

Процент резервных отчислений принимался согласно дифференцированным нормам затрат на текущий ремонт согласно Положению о проведении планово-предупредительного ремонта жилых и общественных зданий, утвержденному Госстроем СССР 8 сентября 1964 г.

Для общественных зданий группы II. «Здания общественные со стенами облегченной каменной кладки, перекрытия деревянные» – величина фонда замещения составит 1,4% от стоимости затрат на замещение без учета прибыли предпринимателя.

Стоимость замещения объекта оценки рассчитана в данном Отчете в рамках затратного подхода и составила 1 763 705 рублей, или без учета прибыли предпринимателя 1 763 705/1,05 = 1679 719 рублей.

Расходы на охрану и обслуживающий персонал начисляются из суммы управления помещениями.

Резервные отчисления. Под резервом понимаются затраты необходимые для закупки быстро изнашивающихся элементов объектов (сантехническое оборудование и т.п.) имеющих срок эксплуатации существенно меньший срока амортизации основного объекта; на капитальный ремонт здания; единовременные затраты, не требующиеся каждый год. Необходимые суммы аккумулируются (резервируются).

Резервные отчисления = Ст затрат на замещ. х Размер рез. отч.

где: Ст затрат на замещ. – Стоимость затрат на замещение без ПП, рублей с НДС

Размер рез. отч.- расчетный размер резервных отчислений, рассчитанный далее.

Процент резервных отчислений принимался согласно дифференцированным нормам затрат на текущий ремонт согласно Положению о проведении планово-предупредительного ремонта жилых и общественных зданий, утвержденному Госстроем СССР 8 сентября 1964 г.

Для общественных зданий группы II. «Здания общественные со стенами облегченной каменной кладки, перекрытия деревянные» – величина фонда замещения составит 1,4% от стоимости затрат на замещение без учета прибыли предпринимателя.

Стоимость замещения объекта оценки рассчитана в данном Отчете в рамках затратного подхода и составила 1 763 705 рублей, или без учета прибыли предпринимателя 1 763 705/1,05 = 1679 719 рублей.

Слайд 45Итого сумма операционных расходов (ОР) составит:

Чистый операционный доход (ЧОД): ЧОД

= ДВД - ОР

составит: Чистый операционный доход (ЧОД): ЧОД = ДВД - ОР")

Слайд 46Расчет ставки капитализации

Метод прямой капитализации переводит чистый операционный доход в стоимость

либо путем деления чистого операционного дохода на соответствующий коэффициент капитализации, либо путем умножения его на соответствующий коэффициент дохода.

Общий коэффициент капитализации состоит из двух составляющих: ставки дисконта, т. е. ставки дохода на инвестиции, и ставки возмещения, или нормы возврата инвестиций. Общая ставка, или общий коэффициент капитализации, — это отношение чистого операционного дохода к стоимости объекта недвижимости. Ставка дисконта отражает норму прибыли на вложенный капитал и может состоять из процентной ставки (требуемая норма прибыли на заемный капитал) и ставки дохода (требуемая норма прибыли на собственный капитал). Ставка дисконта обычно составляет большую часть общей ставки капитализации и учитывает надежность вложения, риск, ликвидность и затраты на управление инвестициями. Доход на инвестиции — денежная сумма, которая получена инвестором' за пользование его деньгами, за риск невозврата инвестиций. Ее называют отдачей. Различают два вида отдачи: текущая отдача — отношение дохода за определенный период к сумме инвестиций; конечная отдача — отношение суммы дохода за весь прогнозный период сумме инвестиций. Ставка возмещения, или норма возврата инвестиций, характеризует возмещение капитала по годам эксплуатации объекта недвижимости. По существу, это норма окупаемости капиталовложений. Она применяется только к той доле капиталовложений, которая будет израсходована в течение инвестиционного периода. Ставка возмещения не учитывается в ставке капитализации земельной собственности, поскольку это актив с бесконечным сроком пользования.

Ставка капитализации определяется методом кумулятивного построения.

Общий коэффициент капитализации состоит из двух составляющих: ставки дисконта, т. е. ставки дохода на инвестиции, и ставки возмещения, или нормы возврата инвестиций. Общая ставка, или общий коэффициент капитализации, — это отношение чистого операционного дохода к стоимости объекта недвижимости. Ставка дисконта отражает норму прибыли на вложенный капитал и может состоять из процентной ставки (требуемая норма прибыли на заемный капитал) и ставки дохода (требуемая норма прибыли на собственный капитал). Ставка дисконта обычно составляет большую часть общей ставки капитализации и учитывает надежность вложения, риск, ликвидность и затраты на управление инвестициями. Доход на инвестиции — денежная сумма, которая получена инвестором' за пользование его деньгами, за риск невозврата инвестиций. Ее называют отдачей. Различают два вида отдачи: текущая отдача — отношение дохода за определенный период к сумме инвестиций; конечная отдача — отношение суммы дохода за весь прогнозный период сумме инвестиций. Ставка возмещения, или норма возврата инвестиций, характеризует возмещение капитала по годам эксплуатации объекта недвижимости. По существу, это норма окупаемости капиталовложений. Она применяется только к той доле капиталовложений, которая будет израсходована в течение инвестиционного периода. Ставка возмещения не учитывается в ставке капитализации земельной собственности, поскольку это актив с бесконечным сроком пользования.

Ставка капитализации определяется методом кумулятивного построения.

Слайд 47Метод кумулятивного построения

Коэффициент капитализации состоит из двух частей:

ставки дисконтирования –

ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дисконтирования строится методом кумулятивного построения:

Безрисковая ставка дохода + Премия за риск вложения в недвижимость + Премия за низкую ликвидность недвижимости + Премии за инвестиционный менеджмент.

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дисконтирования строится методом кумулятивного построения:

Безрисковая ставка дохода + Премия за риск вложения в недвижимость + Премия за низкую ликвидность недвижимости + Премии за инвестиционный менеджмент.

,")

Слайд 48Норма возврата определена в размере 0,016%.

Таким образом, ставка капитализации, полученная методом

кумулятивного построения, составляет 17,88%.

Слайд 49Определение итоговой стоимости по доходному подходу

Стоимость объекта оценки равна:

Ст = ЧОД

/ СК

Слайд 50Согласование результатов, полученных различными подходами.

Подходы, использованные для расчета стоимости объекта, дали

следующие результаты

Средневзвешенная рыночная стоимость (РС) объекта оценки рассчитывается по формуле:

РС = ЗП × ρ1 + СП × ρ2 + ДП × ρ3 , где

Слайд 51Весовые коэффициенты определяются для объекта оценки соответственно объективности и достоверности методов

сбора информации и расчета рыночной стоимости каждым из подходов .

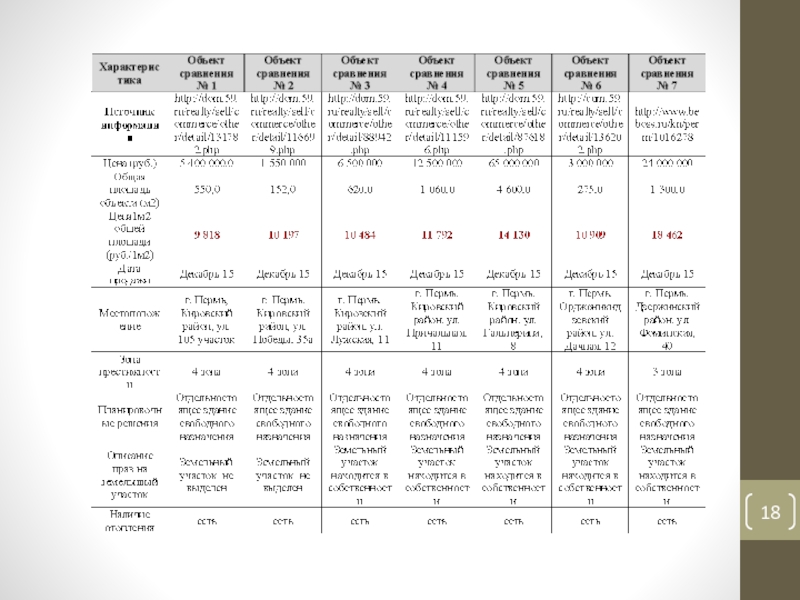

Слайд 53Анализ полученных результатов

Основываясь на данные доступные оценщику, диапазон величины рыночной стоимости,

свойственный для объектов оценки (отдельно стоящие здания свободного назначения, расположенные в 4 ценовой зоне), составит от 9 818 до 18 462 руб./кв.м. По мнению оценщика, в зависимости от площади состояния здания, стоимость объекта оценки будет находиться ближе к середине указанного диапазона.

Анализируя полученные результаты, можно сделать вывод, что итоговая удельная стоимость объектов оценки находится в соответствующем диапазоне и соответствует рыночным данным.