обліку процесу реалізації.

13.2. Відображення процесу реалізації на рахунках бухгалтерського обліку.

13.3. Визначення фінансових результатів від реалізації продукції (робіт, послуг).

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Облік процесу реалізації та визначення фінанасових результатів презентация

Содержание

- 1. Облік процесу реалізації та визначення фінанасових результатів

- 2. 13.1. Завдання бухгалтерського обліку процесу реалізації Процес

- 3. Реалізованою вважається продукція (товари, роботи,

- 4. Завдання обліку готової продукції та її реалізації:

- 5. Собівартість реалізованої продукції (робіт, послуг) Понаднормативні виробничі

- 6. 13.2. Відображення процесу реалізації на рахунках бухгалтерського

- 7. Рахунок 70 «Доходи від реалізації» за своєю

- 8. Рахунок 90 «Собівартість реалізації» за своєю будовою

- 9. Рахунок 93 «Витрати на збут» призначений для

- 10. СКЛАД ВИТРАТ НА ЗБУТ - витрати пакувальних

- 11. Відображення в обліку процесу реалізації продукції

- 12. 13.3. Визначення фінансових результатів від реалізації продукції

- 13. Відображення в обліку фінансових результатів від виконання

- 14. Характеристика субрахунків рахунку 79 “Фінансові результати”

- 15. Визнання та відображення в обліку фінансових результатів

- 16. Послідовність визначення фінансових результатів діяльності підприємств Рахунок

- 17. Послідовність розрахунків при визначенні суми чистого прибутку

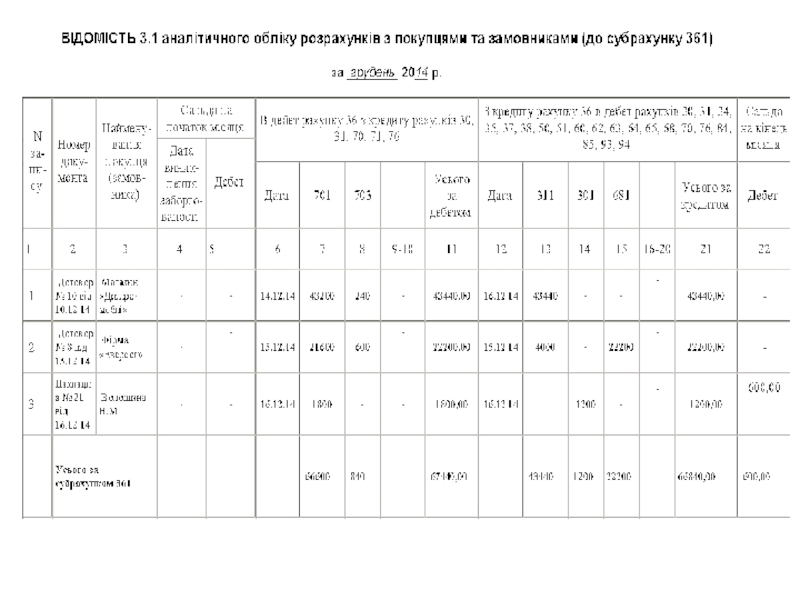

- 18. Загальна схема бухгалтерського обліку розрахунків з покупцями

- 19. Документальне оформлення розрахунків з покупцями і замовниками

- 20. Відображення в обліку розрахунків з покупцями

Слайд 1Тема 13

Облік процесу реалізації та визначення фінанасових результатів

План

13.1. Завдання бухгалтерського

Слайд 213.1. Завдання бухгалтерського обліку процесу реалізації

Процес реалізації – це сукупність операцій,

в результаті яких вироблена готова продукція передається у володіння іншій юридичній або фізичній особі, яка відшкодовує її вартість постачальнику за ринковими (договірними) цінами. У процесі реалізації підприємство-постачальник несе певні витрати, пов′язані з цим процесом – витрат на збут. Різниця між виручкою від реалізації продукції та її собівартістю становить прибуток підприємства.

Слайд 3Реалізованою вважається продукція

(товари, роботи, послуги), що передана замовнику (покупцеві)

і за яку йому пред′явлені розрахункові документи (якщо навіть не проведена оплата готівкою або попередня оплата) відповідно до умов договору (контракту, угоди) на реалізацію продукції.

, що передана замовнику (покупцеві) і за яку йому пред′явлені")

Слайд 4Завдання обліку готової продукції та її реалізації:

1) правильне

і своєчасне документальне оформлення руху готової продукції, забезпечення контролю за її схоронністю;

2) одержання повних і точних даних про кількість і вартість виготовленої та реалізованої продукції, про залишки готової продукції на складах та їх відповідність обліковим даним;

3) контроль виконання плану реалізації продукції у відповідності до укладених договорів (контрактів, угод тощо);

4) контроль дотримання кошторису витрат на реалізацію продукції, визначення фінансових результатів реалізації та рентабельності окремих видів продукції;

5) контроль стану розрахунків з покупцями за реалізовану продукцію (виконані роботи, надані послуги).

2) одержання повних і точних даних про кількість і вартість виготовленої та реалізованої продукції, про залишки готової продукції на складах та їх відповідність обліковим даним;

3) контроль виконання плану реалізації продукції у відповідності до укладених договорів (контрактів, угод тощо);

4) контроль дотримання кошторису витрат на реалізацію продукції, визначення фінансових результатів реалізації та рентабельності окремих видів продукції;

5) контроль стану розрахунків з покупцями за реалізовану продукцію (виконані роботи, надані послуги).

правильне і своєчасне документальне оформлення руху")

Слайд 5Собівартість реалізованої продукції (робіт, послуг)

Понаднормативні виробничі витрати

Виробнича собівартість реалізованої продукції (робіт,

послуг)

Нерозподілені постійні загальновиробничі витрати

Розподілені загальновиробничі витрати

Інші прямі витрати

Прямі витрати на оплату праці

Прямі матеріальні витрати

Постійні

Змінні

Понаднормативні виробничі витратиВиробнича собівартість реалізованої продукції (робіт, послуг)Нерозподілені постійні загальновиробничі витратиРозподілені")

Слайд 613.2. Відображення процесу реалізації на рахунках бухгалтерського обліку

Для обліку процесу реалізації

характерним є використання методу «затрати-випуск», суть якого полягає у роздільному обліку доходів від реалізації та собівартості реалізованої продукції.

З цією метою планом рахунків бухгалтерського обліку підприємств виробничої сфери передбачено два операційні рахунки: 70 «Доходи від реалізації» і 90 «Собівартість реалізації». Крім того, на окремому рахунку 93 «Витрати на збут» ведеться облік витрат на реалізацію.

З цією метою планом рахунків бухгалтерського обліку підприємств виробничої сфери передбачено два операційні рахунки: 70 «Доходи від реалізації» і 90 «Собівартість реалізації». Крім того, на окремому рахунку 93 «Витрати на збут» ведеться облік витрат на реалізацію.

Слайд 7Рахунок 70 «Доходи від реалізації» за своєю будовою є пасивним: за

дебетом цього рахунку відображають суму отриманого доходу від реалізації продукції, виконання робіт на сторону, надання послуг стороннім організаціям (особам). Суму виручки (доходу) від реалізації продукції відображають в обліку разом з сумою ПДВ. За дебетом цього рахунку показують суми вирахування з доходу, тобто ті суми, які не належать підприємству і підлягають перерахуванню іншим отримувачам (до бюджету – сума ПДВ, акцизу тощо; комітенту – вартість реалізованої продукції на комісійних засадах тощо). Наприкінці звітного періоду кредитове сальдо рахунку 70 (чистий дохід) переносять на рахунок 79 «Фінансові результати».

Слайд 8Рахунок 90 «Собівартість реалізації» за своєю будовою є активним: за дебетом

цього рахунку відображають виробничу собівартість реалізованої продукції (товарів), виконаних робіт, наданих послуг з кредиту рахунків обліку готової продукції і товарів (21, 26, 27, 28) або рахунку обліку витрат виробництва (23). У дебет цього рахунку списують також понаднормативні витрати та нерозподілені постійні загальновиробничі витрати. Разом сума обороту за дебетом рахунку становить собівартість реалізованої продукції, суму якої наприкінці звітного періоду переносять у дебет рахунку 79 «Фінансові результати».

Слайд 9Рахунок 93 «Витрати на збут» призначений для обліку витрат підприємства на

здійснення процесу реалізації продукції. За класифікацією цей рахунок активний, витратний, збірно-накопичувальний. У дебет цього рахунку протягом звітного періоду списують витрати на збут у розрізі їх видів, необхідному для контролю і аналізу цих витрат та їх доцільності. Наприкінці звітного періоду загальна сума витрат на збут (без їх розподілу за видами продукції або робіт) списується у дебет рахунку 79 «Фінансові результати», де включається до складу операційних витрат та враховується при визначенні прибутку (збитку) від реалізації..

Слайд 10СКЛАД ВИТРАТ НА ЗБУТ

- витрати пакувальних матеріалів для затарювання готової продукції

на складах;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут готової продукції;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом продукції;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов′язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона тощо);

- витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов′язані з транспортуванням продукції (товарів), відповідно до умов договору поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування проданої продукції;

- витрати на страхування готової продукції, призначеної для реалізації, яка тимчасово зберігається на складах підприємства;

- витрати на транспортування готової продукції (товарів) між складами окремих структурних підрозділів (філій, представництв) підприємства;

- інші витрати, пов′язані зі збутом продукції, товарів, робіт, послуг.

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут готової продукції;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на передпродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом продукції;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов′язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона тощо);

- витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов′язані з транспортуванням продукції (товарів), відповідно до умов договору поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування проданої продукції;

- витрати на страхування готової продукції, призначеної для реалізації, яка тимчасово зберігається на складах підприємства;

- витрати на транспортування готової продукції (товарів) між складами окремих структурних підрозділів (філій, представництв) підприємства;

- інші витрати, пов′язані зі збутом продукції, товарів, робіт, послуг.

ХАРАКТЕРИСТИКА РАХУНКУ 93 “ВИТРАТИ НА ЗБУТ”

Д-т К-т

Збільшення витрат на збут (+) з кредиту Зменшення витрат на збут (списання на

рахунків: 20, 22, 37, 39, 63, 65, 66, 68. фінансовий результат) у дебет рахунку 79

Слайд 1213.3. Визначення фінансових результатів від реалізації продукції (робіт, послуг)

Фінансовий результат від

реалізації продукції визначають як різницю кредитового і дебетового оборотів рахунку 79 «Фінансові результати». На дебеті рахунка 79 відображають собівартість реалізованої продукції, виконаних робіт, наданих послуг з кредиту рахунка 90, суми операційних витрат – адміністративних (К92), збутових (К93), інших операційних (К94) та суми нарахованого податку на прибуток (К98). У кредиті рахунка79 відображають доходи від реалізації з дебету рахунка 70 та інші операційні доходи (Д71). Отриманий фінансовий результат переносять на рахунок 44.

Фінансовий результат від реалізації продукції визначають як")

Слайд 13Відображення в обліку фінансових результатів від виконання робіт (послуг)

91 – Загальновиробничі

витрати

98 – Податок на прибуток

79 – Фінансові результати

23 - Виробництво

903 – Собівартість реалізованих робіт і послуг

92 – Адміністративні витрати

93 – Витрати на збут

94 – Інші витрати операційної діяльності

37 – Розрахунки з різними дебіторами

36 – Розрахунки з покупцями та замовниками

30 - Готівка

68 – Розрахунки за іншими операціями

64 – Розрахунки за податками й платежами (у частині ПДВ)

69 – Доходи майбутніх періодів

703 – Дохід від реалізації робіт і послуг

44 – Нерозподілені прибутки (непокриті збитки)

91 – Загальновиробничі витрати98 – Податок на")

Слайд 15Визнання та відображення в обліку фінансових результатів від операційної діяльності

Рах. 90 Субрах. 791

Д-т К-т Д-т К-т

Рах. 92 Рах. 70

Д-т К-т Д-т К-т

Списання Списання

витрат доходів від

Рах. 93 операційної операційної

Д-т К-т діяльності діяльності Рах. 71

Д-т К-т

Рах. 94

Д-т К-т

Субрах. 704

Д-т К-т

Сальдо Сальдо

(збиток) (прибуток)

Д-т К-т Д-т К-т

Рах. 92 Рах. 70

Д-т К-т Д-т К-т

Списання Списання

витрат доходів від

Рах. 93 операційної операційної

Д-т К-т діяльності діяльності Рах. 71

Д-т К-т

Рах. 94

Д-т К-т

Субрах. 704

Д-т К-т

Сальдо Сальдо

(збиток) (прибуток)

Слайд 16Послідовність визначення фінансових результатів діяльності підприємств

Рахунок 79 “Фінансові результати”

Слайд 17Послідовність розрахунків при визначенні суми чистого прибутку (збитку):

1) Виручка

(валовий дохід) від реалізації – Суми непрямих податків у виручці від реалізації (ПДВ, акцизний збір тощо) = Чистий дохід від реалізації;

2) Чистий дохід від реалізації – Собівартість реалізації = Валовий прибуток (збиток);

3) Валовий прибуток (збиток) – Адміністративні витрати – Витрати на збут = Прибуток (збиток) від реалізації;

4) Прибуток (збиток) від реалізації + Інший операційний дохід – Інші витрати операційної діяльності = Прибуток (збиток) від операційної діяльності;

5) Прибуток (збиток) від операційної діяльності + Дохід від участі в капіталі + Інші фінансові доходи + Інші доходи звичайної діяльності – Фінансові витрати – Втрати від участі в капіталі – Інші витрати звичайної діяльності = Прибуток (збиток) від звичайної діяльності;

6) Прибуток (збиток) від звичайної діяльності – Податок на прибуток від звичайної діяльності = Чистий прибуток (збиток) підприємства

2) Чистий дохід від реалізації – Собівартість реалізації = Валовий прибуток (збиток);

3) Валовий прибуток (збиток) – Адміністративні витрати – Витрати на збут = Прибуток (збиток) від реалізації;

4) Прибуток (збиток) від реалізації + Інший операційний дохід – Інші витрати операційної діяльності = Прибуток (збиток) від операційної діяльності;

5) Прибуток (збиток) від операційної діяльності + Дохід від участі в капіталі + Інші фінансові доходи + Інші доходи звичайної діяльності – Фінансові витрати – Втрати від участі в капіталі – Інші витрати звичайної діяльності = Прибуток (збиток) від звичайної діяльності;

6) Прибуток (збиток) від звичайної діяльності – Податок на прибуток від звичайної діяльності = Чистий прибуток (збиток) підприємства

: 1) Виручка (валовий дохід) від реалізації –")

Слайд 18Загальна схема бухгалтерського обліку розрахунків з покупцями та замовниками

Підприємство

Реалізація продукції, товарів,

робіт, послуг

На території України

Експортні операції

Покупці (юридичні особи, фізичні особи)

Договір

1. Відвантаження продукції. Оформлення документів на реалізовану продукцію та вручення їх покупцеві, виникнення дебіторської заборгованості (Д-т рах. 36 – К-т рах. 70);

2. Відображення заборгованості покупців у регістрах бухгалтерського обліку

Погашення дебіторської заборгованості: готівкою, платіжним дорученням, чеком, акредитивом, векселем (Д-т рах. 30, 31, 34 – К-т рах. 36)

Непогашення дебіторської заборгованості

Дебітор визнає борг

Дебітор не визнає борг

Погодження нового терміну сплати + пеня

Звернення до суду

Примусове стягнення

Відхилення позову і списання боргу

Регістри синтетичного і аналітичного обліку

Фінансова звітність

Слайд 19Документальне оформлення розрахунків з покупцями і замовниками

Підприємство-постачальник

Реалізація продукції, робіт, товарів, послуг

Підприємство-покупець

(замовник)

Виникнення дебіторської заборгованості

Погашення дебіторської заборгованості

Накладна, рахунок-фактура, товарно-транспортна накладна, акт виконаних робіт, податкова накладна

Платіжне доручення, виписка банку, прибутковий касовий ордер, вексель

Первинні документи

Виникнення дебіторської заборгованостіПогашення дебіторської")