Дисципліна «Бюджетна система»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Міжбюджетні відносини і система бюджетного вирівнювання презентация

Содержание

- 1. Міжбюджетні відносини і система бюджетного вирівнювання

- 2. План Розподіл видаткових повноважень між рівнями влади.

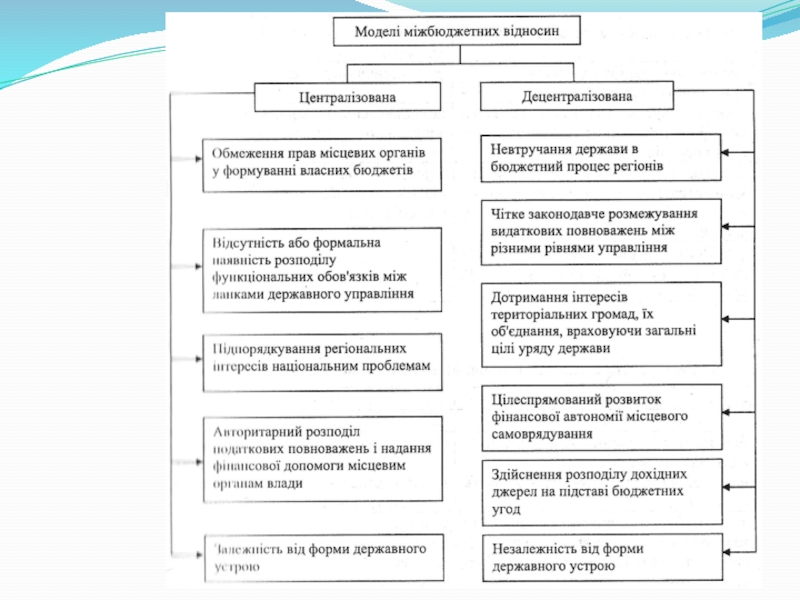

- 3. Види міжбюджетних відносин

- 5. Характеристика сутності міжбюджетних відносин

- 7. Структура механізму міжбюджетних відносин

- 11. Розподіл видаткових повноважень між рівнями влади Принцип

- 12. Розподіл видаткових повноважень між рівнями влади Повноваження

- 13. Розподіл видаткових повноважень між рівнями влади Державний

- 14. Розподіл видаткових повноважень між рівнями влади Обласний

- 15. Розподіл видаткових повноважень між рівнями влади Районний

- 16. Розподіл видаткових повноважень між рівнями влади Міський/сільський/селищний

- 17. Розподіл видаткових повноважень між рівнями влади Міський/сільський/селищний

- 18. Розподіл доходів між ланками бюджетної системи Принципи

- 19. Розподіл доходів між ланками бюджетної системи Кошики

- 20. Розподіл доходів між ланками бюджетної системи Державний

- 21. Розподіл доходів між ланками бюджетної системи Обласний

- 22. Розподіл доходів між ланками бюджетної системи Районний

- 23. Розподіл доходів між ланками бюджетної системи Районний

- 24. Розподіл доходів між ланками бюджетної системи Бюджети

- 25. Розподіл доходів між ланками бюджетної системи Бюджети

- 26. Моделі бюджетного вирівнювання Бюджетне вирівнювання – система

- 27. Моделі бюджетного вирівнювання Моделі: Бюджетне регулювання (до

- 28. Моделі бюджетного вирівнювання Моделі: Бюджетного регулювання (до

- 29. Моделі бюджетного вирівнювання Бюджетне регулювання: використовувалося в

- 30. Моделі бюджетного вирівнювання Формульний підхід: введений в

- 31. Моделі бюджетного вирівнювання Податкоспроможність території (регіону): Оцінюється

- 32. Моделі бюджетного вирівнювання Індекс податкоспроможності території

- 33. Моделі бюджетного вирівнювання Планові доходи (І

- 34. Моделі бюджетного вирівнювання Бюджетна забезпеченість жителів регіону

- 35. Моделі бюджетного вирівнювання Нормативні видатки на певну

- 36. Моделі бюджетного вирівнювання Видатки на виконання делегованих

- 37. Моделі бюджетного вирівнювання Розмір міжбюджетних трансфертів для

- 38. Моделі бюджетного вирівнювання Окрім дотацій та перерахувань

- 40. Міжнародний досвід організації міжбюджетних відносин

Слайд 1Тема 6. Міжбюджетні відносини і система бюджетного вирівнювання Викладач доцент кафедри «фінанси,

банківська справа та страхування»

Набатова Ю.О.

Слайд 2План

Розподіл видаткових повноважень між рівнями влади.

Розподіл доходів між ланками бюджетної

системи.

Моделі бюджетного вирівнювання.

Міжнародний досвід організації міжбюджетних відносин.

Моделі бюджетного вирівнювання.

Міжнародний досвід організації міжбюджетних відносин.

Слайд 11Розподіл видаткових повноважень між рівнями влади

Принцип субсидаритету – видатки мають здійснюватися

з бюджету того рівня, який найбільш наближений до кінцевого споживача послуг, з урахуванням економічної ефективності цих видатків.

Слайд 12Розподіл видаткових повноважень між рівнями влади

Повноваження органів влади:

неделеговані повноваження (оборона,

правопорядок, органи державної влади і т.ін.), фінансуються виключно з Державного бюджету;

власні повноваження (функції місцевої влади – благоустрій населених пунктів, комунальне господарство і т.ін.) – фінансується виключно з місцевих бюджетів;

делеговані повноваження (функції держави, що передаються місцевій владі – освіта, соціальний захист, охорона здоров’я і т.д.) – фінансується з місцевих бюджетів.

власні повноваження (функції місцевої влади – благоустрій населених пунктів, комунальне господарство і т.ін.) – фінансується виключно з місцевих бюджетів;

делеговані повноваження (функції держави, що передаються місцевій владі – освіта, соціальний захист, охорона здоров’я і т.д.) – фінансується з місцевих бюджетів.

Слайд 13Розподіл видаткових повноважень між рівнями влади

Державний бюджет:

національна оборона;

наука;

правопорядок;

ВНЗ;

охорона здоров’я (загальнодержавні клініки);

культура

(заклади загальнодержавного значення);

заповідники;

державні програми;

державне управління (ВРУ, КМУ, Секретаріат Президента, державні адміністрації і т.ін.)

соціальний захист (пенсії)

заповідники;

державні програми;

державне управління (ВРУ, КМУ, Секретаріат Президента, державні адміністрації і т.ін.)

соціальний захист (пенсії)

;культура (заклади загальнодержавного значення);заповідники;державні програми;державне")

Слайд 14Розподіл видаткових повноважень між рівнями влади

Обласний бюджет:

освіта (якщо послуги надаються учням

зі всього регіону);

охорона здоров’я (обласні лікарні);

культура (заклади обласного значення);

соціальне забезпечення (будинки-інтернати, притулки);

обласні програми і заходи;

місцеве самоврядування (обласна рада)

охорона здоров’я (обласні лікарні);

культура (заклади обласного значення);

соціальне забезпечення (будинки-інтернати, притулки);

обласні програми і заходи;

місцеве самоврядування (обласна рада)

;охорона здоров’я")

Слайд 15Розподіл видаткових повноважень між рівнями влади

Районний бюджет:

загальна середня освіта;

охорона здоров’я (районні

та дільничні лікарні);

культура (заклади районного значення і школи естетичного виховання дітей);

соціальний захист (житлові субсидії, пільги ветеранам війни та праці, допомога сім’ям з дітьми);

районні програми і заходи;

місцеве самоврядування (районна рада)

культура (заклади районного значення і школи естетичного виховання дітей);

соціальний захист (житлові субсидії, пільги ветеранам війни та праці, допомога сім’ям з дітьми);

районні програми і заходи;

місцеве самоврядування (районна рада)

;культура (заклади")

Слайд 16Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

делеговані

дошкільна і початкова середня освіта;

охорона

здоров’я (амбулаторії і ФАПи);

культура (місцеві);

місцеве самоврядування (місцева рада)

культура (місцеві);

місцеве самоврядування (місцева рада)

;культура")

Слайд 17Розподіл видаткових повноважень між рівнями влади

Міський/сільський/селищний бюджет:

власні

благоустрій (озеленення, цвинтарі, освітлення і

прибирання вулиць);

місцевий транспорт;

комунальне господарство (водопостачання, теплопостачання, обслуговування житлових будинків) ;

заходи місцевого значення;

місцеві ЗМІ

місцевий транспорт;

комунальне господарство (водопостачання, теплопостачання, обслуговування житлових будинків) ;

заходи місцевого значення;

місцеві ЗМІ

;місцевий транспорт;комунальне господарство")

Слайд 18Розподіл доходів між ланками бюджетної системи

Принципи розподілу доходів між бюджетами різних

рівнів:

Забезпечення надійної фінансової бази для фінансування делегованих повноважень (до місцевих бюджетів мають зараховуватися найбільш стабільні джерела доходів)

Для проведення єдиної податкової політики – централізація найбільш впливових в плані макроекономічного регулювання доходів у державному бюджеті.

Забезпечення надійної фінансової бази для фінансування делегованих повноважень (до місцевих бюджетів мають зараховуватися найбільш стабільні джерела доходів)

Для проведення єдиної податкової політики – централізація найбільш впливових в плані макроекономічного регулювання доходів у державному бюджеті.

Слайд 19Розподіл доходів між ланками бюджетної системи

Кошики доходів місцевих бюджетів:

1-й кошик –

доходи, що враховуються при визначенні міжбюджетних трансфертів – призначенні для фінансування делегованих повноважень.

2-й кошик – доходи, що не враховуються при визначенні міжбюджетних трансфертів – призначенні для фінансування власних повноважень.

2-й кошик – доходи, що не враховуються при визначенні міжбюджетних трансфертів – призначенні для фінансування власних повноважень.

Слайд 20Розподіл доходів між ланками бюджетної системи

Державний бюджет:

ПДВ

Податок на прибуток (крім підприємств

комунальної власності; крім м.Київ)

Акцизний податок (крім АРК)

Платежі за ресурси загальнодержавного значення (крім плати за землю)

Акцизний податок (крім АРК)

Платежі за ресурси загальнодержавного значення (крім плати за землю)

Акцизний")

Слайд 21Розподіл доходів між ланками бюджетної системи

Обласний бюджет:

25% прибуткового податку з доходів

фізичних осіб

25% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає облдержадміністрація

25% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає облдержадміністрація

Слайд 22Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

фізичних осіб

15% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає райдержадміністрація

Плата за державну реєстрацію суб’єктів підприємницької діяльності

Надходження адміністративних штрафів

15% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає райдержадміністрація

Плата за державну реєстрацію суб’єктів підприємницької діяльності

Надходження адміністративних штрафів

Слайд 23Розподіл доходів між ланками бюджетної системи

Районний бюджет:

50% прибуткового податку з доходів

фізичних осіб

15% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає райдержадміністрація

Плата за державну реєстрацію суб’єктів підприємницької діяльності

Надходження адміністративних штрафів

15% плати за землю

Плата за ліцензії на провадження певних видів діяльності, які видає райдержадміністрація

Плата за державну реєстрацію суб’єктів підприємницької діяльності

Надходження адміністративних штрафів

Слайд 24Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

1-й кошик:

25% прибуткового податку

з доходів фізичних осіб (100% м.Київ, м.Севастополь, 75% - міста обласного значення)

Єдиний податок (в частині, належній місцевим бюджетам: з фізичних осіб – 43%, з юридичних – 23%)

Плата за ліцензії на провадження певних видів діяльності, які видає місцева рада

Надходження адміністративних штрафів

Державне мито

Єдиний податок (в частині, належній місцевим бюджетам: з фізичних осіб – 43%, з юридичних – 23%)

Плата за ліцензії на провадження певних видів діяльності, які видає місцева рада

Надходження адміністративних штрафів

Державне мито

Слайд 25Розподіл доходів між ланками бюджетної системи

Бюджети територіальних громад:

2-й кошик:

60% плати за

землю (100% м.Київ, м.Севастополь, 75% - міста обласного значення)

Місцеві податки та збори

Податок на прибуток підприємств комунальної власності (всіх форм власності у м.Київ)

Платежі за ресурси місцевого значення

Місцеві податки та збори

Податок на прибуток підприємств комунальної власності (всіх форм власності у м.Київ)

Платежі за ресурси місцевого значення

Слайд 26Моделі бюджетного вирівнювання

Бюджетне вирівнювання – система передачі частки коштів від одного

бюджету іншому, для збалансування доходів і видатків, призначених для фінансування делегованих повноважень

Слайд 27Моделі бюджетного вирівнювання

Моделі:

Бюджетне регулювання (до кожного регіону існує індивідуальний підхід, який

полягає у встановленні диференційованих нормативів відрахувань від загальнодержавних податків і зборів – від 0% в економічно розвинених регіонах до 100% в депресивних)

Формульного підходу (доходи зараховуються за єдиними правилами, вирівнювання здійснюється шляхом надання міжбюджетних трансфертів, які розраховуються за спеціальною формулою)

Формульного підходу (доходи зараховуються за єдиними правилами, вирівнювання здійснюється шляхом надання міжбюджетних трансфертів, які розраховуються за спеціальною формулою)

Слайд 28Моделі бюджетного вирівнювання

Моделі:

Бюджетного регулювання (до кожного регіону існує індивідуальний підхід, який

полягає у встановленні диференційованих нормативів відрахувань від загальнодержавних податків і зборів – від 0% в економічно розвинених регіонах до 100% в депресивних)

Формульного підходу (доходи зараховуються за єдиними правилами, вирівнювання здійснюється шляхом надання міжбюджетних трансфертів, які розраховуються за спеціальною формулою)

Формульного підходу (доходи зараховуються за єдиними правилами, вирівнювання здійснюється шляхом надання міжбюджетних трансфертів, які розраховуються за спеціальною формулою)

Слайд 29Моделі бюджетного вирівнювання

Бюджетне регулювання:

використовувалося в Україні до затвердження Бюджетного кодексу;

передбачало поділ

дохідних джерел на закріплені за місцевими бюджетами і т.зв. регулюючі;

в якості регулюючих виступали ПДВ, акцизний збір, податок на прибуток, прибутковий податок з доходів громадян;

норми відрахувань від регулюючих доходів відрізнялися для кожного з регіонів і складали 0-100%;

процес визначення норм відрахувань визначався суб’єктивно для кожного з регіонів Мінфіном, що викликало нарікання і звинувачення в упередженому ставлені.

в якості регулюючих виступали ПДВ, акцизний збір, податок на прибуток, прибутковий податок з доходів громадян;

норми відрахувань від регулюючих доходів відрізнялися для кожного з регіонів і складали 0-100%;

процес визначення норм відрахувань визначався суб’єктивно для кожного з регіонів Мінфіном, що викликало нарікання і звинувачення в упередженому ставлені.

Слайд 30Моделі бюджетного вирівнювання

Формульний підхід:

введений в Україні у 2001 році з прийняттям

Бюджетного кодексу;

полягає у єдиному для всіх регіоні механізмі визначення міжбюджетних трансфертів, як єдиного інструменту фінансового вирівнювання;

для розрахунку величини міжбюджетних трансфертів застосовується спеціальна формула, на основі якої оцінюється податкоспроможність території та необхідна бюджетна забезпеченість жителів регіону соціальними послугами.

полягає у єдиному для всіх регіоні механізмі визначення міжбюджетних трансфертів, як єдиного інструменту фінансового вирівнювання;

для розрахунку величини міжбюджетних трансфертів застосовується спеціальна формула, на основі якої оцінюється податкоспроможність території та необхідна бюджетна забезпеченість жителів регіону соціальними послугами.

Слайд 31Моделі бюджетного вирівнювання

Податкоспроможність території (регіону):

Оцінюється за індексом податкоспроможності.

Він визначається:

де Д1…3

– доходи регіону (І кошик) за попередні 3 роки

Чнr – чисельність населення r-того регіону

Чнr – чисельність населення r-того регіону

:Оцінюється за індексом податкоспроможності. Він визначається:де Д1…3 – доходи регіону (І")

Слайд 32Моделі бюджетного вирівнювання

Індекс податкоспроможності території лишається незмінним на протязі 3-х років

з метою стимулювання місцевих органів влади до нарощування бюджетних доходів на своїх територіях.

Слайд 33Моделі бюджетного вирівнювання

Планові доходи (І кошик) r-того регіону:

Чнr – чисельність населення

r-того регіону

Д1…3 – доходи регіону (І кошик) за попередні 3 роки

r-того регіону:Чнr – чисельність населення r-того регіонуД1…3 – доходи")

Слайд 34Моделі бюджетного вирівнювання

Бюджетна забезпеченість жителів регіону соціальними послугами оцінюється за допомогою

нормативів бюджетної забезпеченості, як грошового виразу витрат на певну бюджетну галузь в розрахунку на 1 жителя (в освіті – на 1 учня).

Нормативи бюджетної забезпеченості розраховуються Мінфіном в розрізі бюджетних галузей і є єдиними по всій території України.

Нормативи бюджетної забезпеченості розраховуються Мінфіном в розрізі бюджетних галузей і є єдиними по всій території України.

Слайд 35Моделі бюджетного вирівнювання

Нормативні видатки на певну бюджетну галузь для r-того регіону

визначається як:

де Вjr – видатки на j-ту галузь в r-тому регіоні

Нбзj – норматив бюджетної забезпеченості у j-тій галузі

Чнr – чисельність населення r-того регіону

Kj – корегуючі коефіцієнти для j-тої галузі

де Вjr – видатки на j-ту галузь в r-тому регіоні

Нбзj – норматив бюджетної забезпеченості у j-тій галузі

Чнr – чисельність населення r-того регіону

Kj – корегуючі коефіцієнти для j-тої галузі

Слайд 36Моделі бюджетного вирівнювання

Видатки на виконання делегованих повноважень для r-того регіону визначаються

як:

де n – кількість бюджетних галузей

де n – кількість бюджетних галузей

Слайд 37Моделі бюджетного вирівнювання

Розмір міжбюджетних трансфертів для r-того регіону визначаються як:

( Видатки

на виконання делегованих повноважень - Планові доходи (І кошик) r-того регіону)

Якщо МТr > 0, Державний бюджет на дану суму надає місцевому бюджету дотацію

Якщо МТr < 0, місцевий бюджет здійснює перерахування на вказану суму у Державний бюджет

Таким чином “багаті” регіони поступаються частиною своїх доходів на користь “бідних”

Якщо МТr > 0, Державний бюджет на дану суму надає місцевому бюджету дотацію

Якщо МТr < 0, місцевий бюджет здійснює перерахування на вказану суму у Державний бюджет

Таким чином “багаті” регіони поступаються частиною своїх доходів на користь “бідних”

Слайд 38Моделі бюджетного вирівнювання

Окрім дотацій та перерахувань застосовуються інші міжбюджетні трансферти –

субвенції:

субвенція на здійснення програм соціального захисту (пільги ветеранам війни та праці, допомога сім’ям з дітьми, житлові субсидії);

субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, встановлених державою;

субвенція на виконання інвестиційних проектів (до бюджету розвитку);

субвенції на утримання об'єктів спільного користування (між місцевими бюджетами одного рівня);

інші субвенції.

субвенція на здійснення програм соціального захисту (пільги ветеранам війни та праці, допомога сім’ям з дітьми, житлові субсидії);

субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, встановлених державою;

субвенція на виконання інвестиційних проектів (до бюджету розвитку);

субвенції на утримання об'єктів спільного користування (між місцевими бюджетами одного рівня);

інші субвенції.