- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Конвертируемые облигации и варранты презентация

Содержание

- 1. Конвертируемые облигации и варранты

- 2. Прочие темы, касающиеся структуры капитала: Конвертируемые облигации и варранты

- 3. Outline Convertible Bonds Warrants Appendix 1: Examples Appendix 2: Valuation of Warrants

- 4. План лекции Конвертируемые облигации Варранты Приложение 1: Примеры Приложение 2: Оценка стоимости варрантов

- 5. 1. Convertible bonds

- 6. 1. Конвертируемые облигации

- 7. Typical Bond Options When bonds are issued

- 8. Стандартные опционы в договоре облигационного займа При

- 9. Putable Bonds Putable bonds were quite popular

- 10. Облигации с опционом «пут» Облигации с опционом

- 11. Putable Bonds For example: the Poison

- 12. Например: облигации с «Отравленным путом» защищают держателей

- 13. Convertible Bonds Convertible bonds give bondholders the

- 14. Конвертируемые облигации Конвертируемые облигации дают их держателям

- 15. Basic Terminology of Convertible Bonds Conversion Ratio:

- 16. Основные термины по конвертируемым облигациям Коэффициент конвертации:

- 17. Example Assume Conversion ratio = 25

- 18. Пример Предположим, что: Коэффициент конвертации (CR)

- 19. Components of Convertible Bonds It is

- 20. Компоненты конвертируемой облигации Традиционно конвертируемую облигацию разделяют

- 21. Components of Convertible Bonds (cont.) Convertible Payoff

- 22. Выплата по конвертируемой облигации = Max {стоимость

- 24. Выплаты по конвертируемой облигации Выплаты по

- 25. Why Are Convertibles Issued?

- 26. Почему эмитенты выпускают конвертируемые облигации?

- 27. Why Are Convertibles Issued? What managers say

- 28. Почему эмитенты выпускают конвертируемые облигации? Что

- 29. Why Are Convertibles Issued? (cont.) A convertible

- 30. Почему эмитенты выпускают конвертируемые облигации? (продолж.)

- 31. Reason 1: Asymmetric Information Suppose managers are

- 32. Причина №1: Информационная асимметрия Предположим, что менеджеры

- 33. Asymmetric Information: Example Suppose managers are better

- 34. Информационная асимметрия: пример Предположим, что менеджеры компании

- 35. Reason 2: Risk Shifting A reason to

- 36. Причина №2: перекладывание риска Предотвращение проблем, связанных

- 37. Other reasons Lower immediate cash outflows Since

- 38. Прочие причины Меньший отток денежных средств из

- 39. Summary on Rationale For Convertible Bonds Instrument

- 40. Подведём итог – причины и логика выпуска

- 41. Callable Bonds Callable bonds allow the firm

- 42. Досрочно погашаемые облигации Досрочно погашаемые облигации позволяют

- 43. Callable Bonds Consider the simple example

- 44. Давайте рассмотрим простой пример бессрочной (непогашаемой) облигации

- 45. Callable Bonds But if the company had

- 46. Досрочно погашаемые облигации Но если та же

- 47. Callable Bonds Of course this is

- 48. Ну конечно же, для инвесторов в облигации

- 49. Callable Convertible Bonds Most convertibles are issued

- 50. Большинство конвертируемых облигаций выпускаются с опционом «колл».

- 51. Callable Convertible Bonds (cont.) Unlike straight Bonds,

- 52. В отличие от обычных облигаций, конвертируемые облигации

- 53. Convertible Debt as Delayed Equity Firm issues

- 54. Конвертируемые облигации как отсроченная эмиссия акций

- 55. Forcing conversion also entails a negative stock

- 56. Обязательная конвертация в акции также вызывает негативную

- 57. Convertible Bonds: Some History In the second

- 58. Конвертируемые облигации: немного истории Во второй половине

- 59. Convertible Bonds: Market Activity (cont.) Of course,

- 60. Конвертируемые облигации: рыночная деятельность (продолжение) Конвертируемые облигации

- 61. Convertible Bonds: Market Activity (cont.) Convertible bonds

- 62. Конвертируемые облигации были весьма популярным инструментом в

- 63. Convertible Bonds: Market Activity (cont.) Until the

- 64. До финансового кризиса 2007-2008 гг. устойчивое снижение

- 65. Takeaways: Convertibles Mixed instruments: Convertible Bonds.

- 66. Итоги и выводы: Конвертируемые облигации Инструмент смешанного

- 67. Takeaways (cont.) Convertibles combine features of debt

- 68. Итоги и выводы (продолжение) Конвертируемые облигации сочетают

- 69. 2. Warrants

- 70. 2. Варранты

- 71. Warrants A Warrant is similar to a

- 72. Варранты Варрант близок к опциону «колл» -

- 73. Warrants Are Warrants a common instrument?

- 74. Варранты Являются ли варранты часто используемым финансовым

- 75. Valuation of Existing Warrants Since the Warrants

- 76. Оценка существующих варрантов Поскольку варранты – это

- 77. Appendix 1: Examples on why convertibles are issued

- 78. Приложение 1: Примеры причин, по которым выпускаются конвертируемые облигации

- 79. 1) Asymmetric Information Suppose managers are

- 80. 1) Информационная асимметрия Предположим, что менеджеры

- 81. Asymmetric Information: Straight Bonds Face Value: F

- 82. Информационная асимметрия: обыкновенные облигации Номинал (F):

- 83. Asymmetric Information: Convertible Bonds Suppose they issue

- 84. Информационная асимметрия: конвертируемые облигации Предположим, что та

- 85. Asymmetric Information (cont.) The bondholders will convert

- 86. Информационная асимметрия (продолжение) Держатели облигаций исполнят опцион

- 87. 2) Asset Substitution A reason to issue

- 88. 2) Замена актива Ещё одна причина выпуска

- 89. Asset Substitution (cont.) Assume firm can

- 90. Замена актива (продолжение) Предположим, что фирма

- 91. Asset Substitution (cont.) The payoffs are given

- 92. Замена активов (продолжение) Матрица значений денежного потока:

- 93. Asset Substitution (cont.) For the levered firm

- 94. Для фирмы, использующей и долговое финансирование, матрица

- 95. Asset Substitution (cont.) Suppose instead that the

- 96. Предположим, что фирма выпустит не обыкновенные, а

- 97. Asset Substitution (cont.) How Much is The

- 98. Сколько стоит конвертируемая облигация? Выплаты держателям

- 99. Appendix 2: Valuation of Warrants

- 100. Приложение 2: Оценка стоимости варрантов

- 101. Valuation of Existing Warrants Since the Warrants

- 102. Оценка стоимости существующих (ранее выпущенных) варрантов

- 103. Valuation of Existing Warrants Consider an all

- 104. Рассмотрим фирму, финансируемую только за счёт акционерного

- 105. Valuation of Existing Warrants Consider the following

- 106. Рассмотрим следующий пример: Фирма финансируется только

- 107. Valuation of Existing Warrants Since the exercise

- 108. Поскольку цена исполнения варрантов выплачивается непосредственно фирме

- 109. Valuation of Existing Warrants The Dilution factor

- 110. Коэффициент размывания (Dilution factor) – это процент

- 111. Valuation of Existing Warrants At maturity, by

- 112. На дату истечения срока действия варрантов, исполнив

- 113. Valuation of Existing Warrants The payoff

- 114. Выплата по варрантам на дату окончания срока

- 115. Valuation of Existing Warrants So the

- 116. Таким образом, выплата по варрантам (на дату

- 117. Valuation of Existing Warrants Thus the

- 118. Таким образом, стоимость варранта определяется по формуле:

- 119. Valuation of Existing Warrants Note: if

- 120. Примечание: Если коэффициент конвертации (r) отличается от

- 121. Valuation of Existing Warrants Now let us

- 122. Теперь давайте вернёмся к нашему самому первому

- 123. Valuation of Existing Warrants Our pricing

- 124. Наша формула для расчёта цены варрантов приведена

- 125. Valuation of Existing Warrants Using the Black-Scholes

- 126. Используя формулу Блэка-Шоулза, получаем: W = $481.61

- 127. Valuation of Existing Warrants Since we

- 128. Поскольку мы знаем стоимость варрантов, теперь мы

Слайд 4План лекции

Конвертируемые облигации

Варранты

Приложение 1: Примеры

Приложение 2: Оценка стоимости варрантов

Слайд 7Typical Bond Options

When bonds are issued they are often accompanied by

Putability: Gives the bondholders the right, under certain conditions, to sell the bond back to the firm.

Convertibility (Exchangeability) : Gives the bondholders the option to convert the bonds into shares of the company’s stock, at a pre-specified ratio.

Callability: Allows the issuing firm to retire the debt before maturity at a pre-specified price schedule.

Слайд 8Стандартные опционы в договоре облигационного займа

При выпуске облигаций договор облигационного займа

Опцион «пут»: Даёт держателям облигаций право – при определённых условиях – продать облигации обратно компании-эмитенту.

Конвертируемость (обмен облигаций на акции): даёт держателям облигаций право (опцион) на обмен облигаций на акции компании-эмитента облигаций (по заранее оговорённому коэффициенту обмена).

Опцион «колл» (досрочный выкуп): позволяет эмитенту до срока погашения выкупить у держателей свои облигации; по цене, определяемой по заранее оговорённой формуле.

Слайд 9Putable Bonds

Putable bonds were quite popular in the late 80s, and

These bonds include a Put Option for bondholders: they can sell the bond back to the firm (before maturity) under certain pre-specified conditions.

This protects bondholders against the managers potentially taking decisions that will benefit the shareholders at their expense.

Слайд 10Облигации с опционом «пут»

Облигации с опционом «пут» были весьма популярны на

Договор облигационного займа по таким бумагам включает в себя опцион «пут» для держателей облигаций: они могут продать облигации обратно компании-эмитенту (до истечения срока облигационного займа) при выполнении ряда заранее оговорённых условий.

Этот механизм защищает держателей облигаций от возможных решений или действий менеджмента компании-эмитента, ущемляющих интересы держателей облигаций, но при этом выгодных для акционеров компании-эмитента.

Слайд 11Putable Bonds

For example: the Poison Put Option, protects debtholders against

This specific Put option became very

popular after the leverage buyout

of RJR Nabisco in 1988: the value of

the existing debt decreased significantly

when the take-over was finalized.

In 1989, 32% of all corporate bond

issues included a Poison Put Option.

Слайд 12Например: облигации с «Отравленным путом» защищают держателей долговых

бумаг компании от

поглощения компании-эмитента.

Этот конкретный вид опциона «пут» стал

весьма популярен после LBO (покупки

компании с использованием заёмных средств)

компании RJR Nabisco в 1988 г.; стоимость

ранее выпущенного долга компании резко

снизилась после того, как была окончательно

согласована сделка по выкупу акций компании.

В 1989 году 32% всех выпусков корпоративных

облигаций содержали «Отравленный пут»

Облигации с опционом «пут»

Слайд 13Convertible Bonds

Convertible bonds give bondholders the option to convert the bonds

Convertible bonds are somewhere in between straight bonds and equity and gives its holder the right to swap the bond for common stock.

They are equivalent to the package of a straight bond plus a Warrant (where the exercise price is linked to the value of the straight bond). The warrant is the option to convert into equity.

This is the most common option in bond contracts.

Слайд 14Конвертируемые облигации

Конвертируемые облигации дают их держателям опцион на конвертацию облигаций в

Конвертируемые облигации находятся где-то между «обыкновенными» (неконвертируемыми) облигациями и акциями компании-эмитента; конвертируемые облигации дают их держателю право получить (в обмен на них) обыкновенные акции компании-эмитента.

Конвертируемая облигация эквивалентна набору из одной «обыкновенной» облигации и одного варранта (где цена исполнения варранта привязана к стоимости «обыкновенной» облигации). Варрант – это опцион на конвертацию долговой бумаги в долю в акционерном капитале (например, в акцию).

Это самый часто встречающийся опцион в договорах облигационного займа.

Слайд 15Basic Terminology of Convertible Bonds

Conversion Ratio: number of shares received for

Conversion Price: face value of the bond divided by the conversion ratio. (this is just an alternative to specifying the conversion ratio)

Conversion Value: Conversion ratio multiplied by the stock price.

Слайд 16Основные термины по конвертируемым облигациям

Коэффициент конвертации: число акций, получаемых за каждую

Цена конвертации: номинальная стоимость облигации, делённая на коэффициент конвертации (это просто другой способ указания коэффициента конвертации)

Стоимость конвертации: Коэфициент конвертации, умноженный на цену акций.

Слайд 17Example

Assume

Conversion ratio = 25

Face value = $1000

Current stock

Conversion Price = Face value of Bond/Conversion ratio

= $1000/25 = $40.

If an investor paid $1000 for the bond, then $40 is the effective price at which the bondholder is purchasing stock.

Conversion Premium in this case is (40-35)/35 = 14%.

Conversion Value: Value of the bond if converted.

CV = CR * Current Stock Price = 25 * $35 = $875.

Слайд 18Пример

Предположим, что:

Коэффициент конвертации (CR) = 25

Номинальная стоимость облигации =

Текущая цена акций = $35.

Цена конвертации = номинальная стоимость облигации / Коэффициент конвертации

= $1000/25 = $40.

Если инвестор заплатил за облигацию $1000, то для такого инвестора «эффективная цена», по которой он приобретает акции компании путём конвертации в них облигаций, равна $40.

Премия за конвертацию в таком случае составляет (40-35)/35 = 14%.

Стоимость конвертации (CV): это стоимость облигации при конвертации.

CV = CR * текущая цена акций = 25 * $35 = $875.

= 25 Номинальная стоимость облигации = $1000 Текущая цена акций")

Слайд 19Components of Convertible Bonds

It is customary to distinguish between the

Value of Convertible = Value of Straight Bond + Value of Conversion Option.

Straight Bond: Value as corporate bond without the conversion option. That is, based on the convertible bond’s cash flows if not converted.

Conversion Value: Value of the bond if it is converted immediately given by share price multiplied by conversion ratio.

Слайд 20Компоненты конвертируемой облигации

Традиционно конвертируемую облигацию разделяют на две компоненты её стоимости:

Стоимость конвертируемой облигации = стоимость обыкновенной облигации + стоимость опциона на конвертацию.

«Обыкновенная» (неконвертируемая) облигация: стоимость рассчитывается для корпоративной облигации без опциона конвертации. То есть оценка стоимости ведётся на основе денежных потоков облигации (в предположении, что опцион на конвертацию не будет использован).

Стоимость опциона на конвертацию: Стоимость облигации (если используется опцион её конвертации) равна цене акции на момент конвертации, умноженной на коэффициент конвертации.

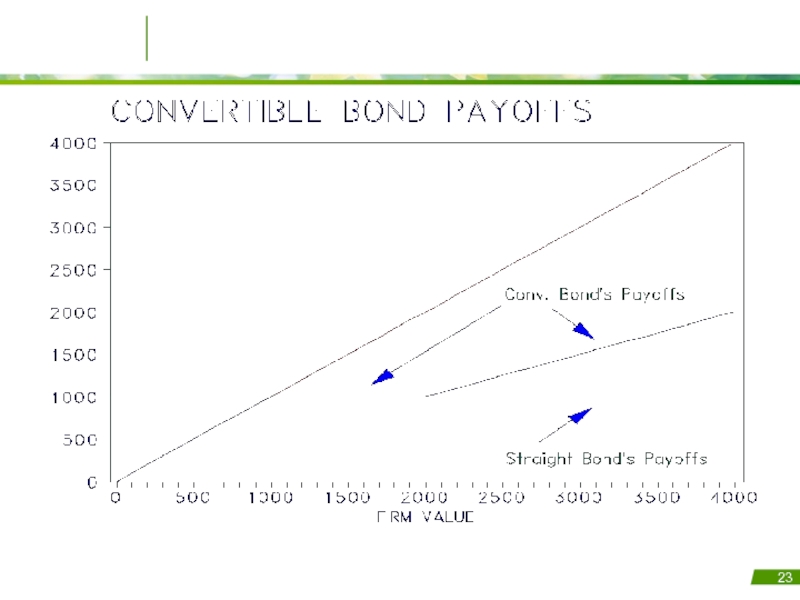

Слайд 21Components of Convertible Bonds (cont.)

Convertible Payoff = Max {Conversion Value, Straight

Remark 1: The owner of a convertible owns a bond and a call option on the firm’s stock.

Remark 2: Since the bond is convertible at the option of the holder, its value can never fall below the greater of the straight debt and the conversion value.

At maturity the convertible bondholder can choose to receive the principal repayment on the bond or convert to common stock.

The value of the convertible bond is therefore the higher of its bond value and its conversion value.

Convertible Payoff = Max {Conversion Value, Straight Bond Value}Remark 1: The")

Слайд 22Выплата по конвертируемой облигации = Max {стоимость конвертации, стоимость обыкновенной облигации}

Замечание

Замечание 2: Поскольку облигация является конвертируемой на усмотрение держателя облигации, её стоимость никогда не может упасть ниже, чем большее из двух значений: стоимость «обыкновенной» облигации и стоимость конвертации.

На конец срока облигации у держателя конвертируемой облигации есть выбор: получить выплату основной суммы долга по облигации – или конвертировать свою облигацию в обыкновенные акции компании-эмитента.

Стоимость конвертируемой облигации, таким образом, равна большему из двух значенией: стоимость «обыкновенной» облигации и стоимость конвертации.

Компоненты конвертируемой облигации (продолжение)

Слайд 24Выплаты по конвертируемой облигации

Выплаты по

конвертируемой облигации

Выплаты по обычной

(неконвертируемой)

Стоимость компании

облигацииСтоимость компании")

Слайд 27Why Are Convertibles Issued?

What managers say in survey…

68% said they issued

27% convertible debt is 'cheaper‘ than regular debt because the coupon rate is lower.

Do these explanations make sense? They are misleading. Why?

Слайд 28Почему эмитенты выпускают

конвертируемые облигации?

Что сказали менеджеры различных компаний, участвовавшие в

68% из них сообщили, что их компания выпускает конвертируемые облигации, потому что они ожидают, что цена их акций вырастет, а это сделает возможным продажу участия в акционерном капитале компании (акций) по более высокой цене.

27% сказали, что конвертируемые облигации дают «менее высокую» цену привлечения средств по сравнению с обычными облигациями, т.к. по ним ниже купонная ставка.

Являются ли эти объяснения логичными? На самом деле они вводят в заблуждение. А почему?

Слайд 29Why Are Convertibles Issued? (cont.)

A convertible is like a package of

The convertible is “cheap” only if this price overvalues the option.

A convertible bond gives you the right to buy stock by giving up a bond.

Bondholders may decide to do this, but perhaps they may not.

Issuing convertibles may amount to a deferred stock issue.

If firm needs equity capital, a convertible issue is an unreliable way of getting it.

A convertible is like a package of a straight bond and")

Слайд 30Почему эмитенты выпускают

конвертируемые облигации? (продолж.)

Конвертируемая облигация – это составной финансовый

Конвертируемая облигация может быть «дешёвой» только в том случае, если эта цена слишком высоко оценивает (переоценивает) опцион.

Конвертируемая облигация даёт держателю право приобрести акции компании-эмитента, отдав взамен саму эту облигацию.

Держатели облигаций могут согласиться на такую сделку – но могут от неё и отказаться.

Выпуск конвертируемых облигаций может быть эквивалентен дополнительной эмиссии акций (но отложенной по времени).

Если компании необходимы дополнительные вложения в акционерный капитал, то размещение выпуска конвертируемых облигаций – это слишком ненадёжный способ привлечь инвестиции в акционерный капитал.

Конвертируемая облигация – это составной финансовый инструмент, состоящий из обыкновенной")

Слайд 31Reason 1: Asymmetric Information

Suppose managers are better informed than the market

Suppose managers know the firm’s cash flows are less risky than what market believes.

Then giving up the call option is less costly from the manager’s standpoint.

Convertibles tend to be issued by smaller and more speculative firms. Convertible bonds tend to be unsecured and subordinated. If you (an investor) are approached by a firm like this, you are not sure how risky the firm is. Convertible protects from underestimation of risk.

Слайд 32Причина №1: Информационная асимметрия

Предположим, что менеджеры компании лучше (по сравнению с

Предположим также, что менеджеры знают, что денежные потоки фирмы имеют меньший уровень риска, чем предполагает рынок.

Тогда с точки зрения менеджеров фирмы предоставить держателям облигаций опцион «колл» будет менее затратно.

Как правило, конвертируемые облигации выпускают компании, которые можно отнести к мелким и представляющим интерес для рыночных спекулянтов. Конвертируемые облигации, как правило, являются и необеспеченными, и субординированными (имеют более низкий приоритет требования в очереди кредиторов по сравнению со старшим необеспеченным долгом). Если вы (инвестор) получаете предложение об инвестировании от компании, обладающей описанными выше характеристиками, вы не знаете, насколько высок уровень риска для данной компании. Конвертируемые облигации защищают инвесторов от недооценки этого риска.

информированы о будущем")

Слайд 33Asymmetric Information: Example

Suppose managers are better informed than the market about

The solution in appendix demonstrates that manager would prefer to issue a convertible security, as opposed to straight debt.

Reason: convertible is cheaper from manager’s standpoint due to lower value of the conversion option.

Слайд 34Информационная асимметрия: пример

Предположим, что менеджеры компании лучше осведомлены о перспективах компании,

Решение с этими условиями, приведённое в приложении, показывает, что менеджеры в такой ситуации предпочтут выпустить конвертируемые долговые бумаги, а не обыкновенные (неконвертируемые) облигации.

Причина: конвертируемые бумаги (с точки зрения менеджера) дешевле – в силу более низкой стоимости опциона на конвертацию.

Слайд 35Reason 2: Risk Shifting

A reason to issue convertibles is to prevent

Convertible financing, as opposed to debt financing, reduces the incentive for equity holders to choose risky, negative NPV projects.

The reason is that debt holders share the upside. Increasing the risk of the firm benefits not only equityholders.

Слайд 36Причина №2: перекладывание риска

Предотвращение проблем, связанных с перекладыванием риска - причина

Финансирование, привлекаемое через конвертируемые инструменты (в отличие от чисто долгового финансирования) снижает мотивацию для держателей акций компании выбирать высокорискованные проекты с отрицательным значением NPV.

Дело в том, что держатели долга участвуют в «апсайде» (росте стоимости фирмы). Повышение уровня риска фирмы (в случае успеха) приносит выгоду не только держателям акций.

Слайд 37Other reasons

Lower immediate cash outflows

Since yields are lower due to option

But lowers the tax shield.

Equity content for rating agencies

Fewer covenants

Слайд 38Прочие причины

Меньший отток денежных средств из компании на промежуточные даты

Поскольку доходность

Но при этом снижаются и налоговые вычеты (т.к. процентные расходы уменьшают налогооблагаемую базу).

С точки зрения рейтинговых агентств конвертируемые облигации содержат в себе «компоненту акционерного капитала».

Меньше ограничительных условий (ковенантов) в договоре облигационного займа

Слайд 39Summary on Rationale For Convertible Bonds

Instrument less sensitive to changes in

Convertible Bonds mitigate the agency problems of debt:

The option to convert is one of the covenants that shareholders willingly introduce, to deal with the agency problems.

If the value of the debt falls substantially relative to the value of the equity then the bondholders will convert the bonds into shares.

Convertibles serve as an intermediate signal between debt and equity.

this makes sense since convertibles have intermediary riskiness, implying:

that their adverse selection properties (lemons problem properties) fall between those of debt and equity;

the insurance against bankruptcy offered by convertibles fall between those of debt and equity.

Слайд 40Подведём итог – причины и логика выпуска конвертируемых облигаций

Этот финансовый инструмент

Конвертируемые облигации устраняют агентские издержки долговых ценных бумаг:

Опцион на конвертацию в акции – это одно из ограничительных условий (ковенантов), которые акционеры добровольно вносят в договор облигационного займа для того, чтобы решить проблему агентских издержек.

Если стоимость долга существенно снижается по сравнению со стоимостью акций компании, то держатели облигаций исполнят свой опцион и конвертируют облигации в акции.

Конвертируемые облигации служат промежуточным сигналом между долгом и акциями.

Это логично, т.к. конвертируемые облигации имеют также и промежуточный уровень риска, что подразумевает следующее:

Им присущи свойства проблемы «негативного выбора», известной также как «проблема машины-развалюхи» и по этому показателю конвертируемые облигации находятся между долгом и акциями;

Уровень «страхования против банкротства», обеспечиваемого конвертируемыми облигациями, находится опять-таки между аналогичными уровнями долга и акций.

Слайд 41Callable Bonds

Callable bonds allow the firm to retire the debt prior

The main initial motivation for including this option in bond contracts was hedging of interest rate risk.

How does this work?

Слайд 42Досрочно погашаемые облигации

Досрочно погашаемые облигации позволяют эмитенту выкупить облигации у держателей

Основная исходная мотивация для включения этого пункта в договор облигационного займа – это хеджирование риска изменения процентных ставок.

Как работает этот инструмент?

Слайд 43Callable Bonds

Consider the simple example of a perpetual bond with:

A face value of £100.

A coupon rate of 10%.

The bond price (B) depends on the current interest rate (r):

r = 12% => B = £100 x 0.1/0.12 = £83.33

r = 10% => B = £100

r = 8% => B = £100 x 0.1/0.08 = £125

If the firm wants to replace the bonds when interest rates drop to 8% … it would now have to pay £125 per bond!

Слайд 44Давайте рассмотрим простой пример бессрочной (непогашаемой) облигации со следующими параметрами:

Номинальная стоимость

Купонная ставка 10% годовых.

Цена облигации (B) зависит от текущей рыночной процентной ставки (r):

r = 12% => B = £100 x 0.1/0.12 = £83.33

r = 10% => B = £100

r = 8% => B = £100 x 0.1/0.08 = £125

Если компания-эмитент желает рефинансировать такую облигацию – и при этом рыночные процентные ставки снизились до 8% годовых… то теперь компании-эмитенту придётся заплатить держателям уже по £125 за облигацию!

Досрочно погашаемые облигации

облигации со следующими параметрами:Номинальная стоимость облигации: £100.Купонная ставка 10%")

Слайд 45Callable Bonds

But if the company had set an initial Call price

In fact, in that case the company would call the bonds immediately once interest rates fall to:

110 = 100 x 0.1/r

r = 9.09%

So, if interest rates fall, the firm has an incentive to call old bonds (at the pre-specified price) and, if necessary, issue new bonds at the (lower) current interest rate.

Слайд 46Досрочно погашаемые облигации

Но если та же компания-эмитент внесла в облигационный договор

На самом деле, в этом случае компания-эмитент объявит о досрочном погашении облигаций сразу после того, как процентная ставка снизится до:

110 = 100 x 0.1/r

r = 9.09%

Таким образом, в случае снижения процентных ставок, у компании-эмитента есть мотивация погашать досрочно ранее выпущенные облигации (по заранее оговорённой цене выкупа их у держателей) и, если необходимо, может выпустить новые облигации по (более низкой) текущей процентной ставке.

Слайд 47Callable Bonds

Of course this is not good news for the

The call price is effectively a cap on how much they can potentially earn from the bond.

Therefore, the value of being able to Call the bonds will naturally be reflected in the initial price at which the firm will be able to place/sell them.

Слайд 48Ну конечно же, для инвесторов в облигации – это совсем НЕ

Цена досрочного выкупа – это, фактически, «потолок» роста стоимости таких облигаций и максимальное значение суммы, которую инвесторы смогут выручить при продаже такой облигации.

Таким образом, стоимость опциона «колл» (возможности по своей инициативе досрочно выкупить у держателей облигации) должна быть, естественно же, отражена в первоначальной цене размещения облигаций, по которой компания-эмитент продаёт эти облигации инвесторам.

Досрочно погашаемые облигации

Слайд 49Callable Convertible Bonds

Most convertibles are issued with a Call provision.

When

Naturally firms should call the bonds whenever their value exceeds the call price.

Again this puts a cap on the value of the bond, which is reflected in its initial pricing.

When the value of the bond exceeds the call price and the convertibles are called, firms are said to force conversion.

Слайд 50Большинство конвертируемых облигаций выпускаются с опционом «колл».

Когда эмитент объявляет о

Естественно, компании-эмитенты должны объявлять о выкупе своих облигаций как только котировки этих облигаций вырастают выше ранее установленной цены выкупа.

Опять-таки, опцион «колл» устанавливает «потолок» для роста цены облигации – и наличие такого ограничения отражено в цене первоначального размещения облигаций.

Когда цена облигации превышает ранее установленную цену выкупа и эмитент объявляет о выкупе облигаций у держателей, такая ситуация называется «принудительной конвертацией».

Досрочно погашаемые

конвертируемые облигации

Слайд 51Callable Convertible Bonds (cont.)

Unlike straight Bonds, Convertibles are rarely redeemed for

The yield on a convertible bond is usually quite low and therefore, the range for obtaining cheaper financing is small.

Alternatively, if no new debt is issued, the opportunity cost of the cash used to redeem them is likely to be higher than the coupon rate.

Instead, convertible bonds are usually called to force the bondholders to replace them with equity. This allows firms to increase their equity base, and therefore increase their borrowing capacity.

Unlike straight Bonds, Convertibles are rarely redeemed for cash: The yield on")

Слайд 52В отличие от обычных облигаций, конвертируемые облигации редко выкупаются за денежные

Доходность конвертируемой облигации обычно весьма невысока и, в силу этого, возможности получения более дешевого финансирования ограничены.

С другой стороны, если эмитент не выпускает новые облигации, то издержки неиспользованных возможностей (opportunity cost) денежных средств, использованных для погашения, вполне вероятно, будет выше, чем купонная ставка.

Вместо этого по конвертируемым облигациям обычно объявляется о выкупе их эмитентом для того, чтобы заставить держателей конвертировать эти облигации в акции эмитента. Это позволяет компании расширить множество своих акционеров, увеличить акционерный капитал и за счёт этого улучшить свои возможности по привлечению заёмных средств.

Досрочно погашаемые

конвертируемые облигации (продолжение)

Слайд 53Convertible Debt as Delayed Equity

Firm issues convertibles and later forces conversion

Is it advantageous to issue equity in this delayed manner since an issue of convertibles entails less of a negative price reaction than issuing equity outright?

Issue Abnormal Return

Straight debt 0%

Convertible debt -2.07%

Equity -3.14%

Why don’t all firms that wish to issue equity first issue convertibles and later force conversion?

Слайд 54Конвертируемые облигации

как отсроченная эмиссия акций

Компания выпускает конвертируемые облигации и впоследствии

Выгодно ли это компании – делать допэмиссию акций с такой отсрочкой исполнения (поскольку выпуск конвертируемых облигаций вызывает менее выраженные негативные ценовые последствия, чем непосредственно размещение допэмиссии)?

Размещаемый инструмент Аномальная доходность,

превышающая ожидаемую

Обыкновенные облигации 0%

Конвертируемые облигации -2.07%

Допэмиссия акций -3.14%

Почему же тогда все компании, которые хотят сделать допэмиссию, не проводят её в форме выпуска конвертируемых облигаций (с последующей обязательной конвертацией в акции)?

Слайд 55Forcing conversion also entails a negative stock price reaction

Issue of

-2.07 -2.08 -4.15

Advantage to convertibles as delayed equity only preserved if voluntary conversion is achieved or conversion in better circumstances (so that there is no negative reaction).

Convertible Debt as Delayed Equity

Слайд 56Обязательная конвертация в акции также вызывает негативную реакцию рынка, что сказывается

Выпуск Обязательная

конвертируемых конвертация

бумаг в акции Итого

-2.07 -2.08 -4.15

Преимущество конвертируемых бумаг в качестве отложенного по времени размещения допэмиссии акций компании-эмитента сохраняется только в том случае, если компания-эмитент сможет обеспечить добровольную конвертацию облигаций в акции или в случае, когда такая конвертация осуществляется в более благоприятной экономической ситуации (т.е. отсутствует какая-либо негативная реакция рынка).

Конвертируемые облигации

как отсроченная эмиссия акций

Слайд 57Convertible Bonds: Some History

In the second half of 2001, given then

Слайд 58Конвертируемые облигации: немного истории

Во второй половине 2001 г., с учётом тогдашней

Слайд 59Convertible Bonds: Market Activity (cont.)

Of course, convertible bonds do not represent

Of course, convertible bonds do not represent “a free lunch”. The")

Слайд 60Конвертируемые облигации: рыночная деятельность (продолжение)

Конвертируемые облигации не дают эмитентам никаких бесплатных

Конвертируемые облигации не дают эмитентам никаких бесплатных преимуществ. Все «бесплатные пирожные»")

Слайд 61Convertible Bonds: Market Activity (cont.)

Convertible bonds were still the “flavor of

Convertible bonds were still the “flavor of the moment” in 2002")

Слайд 62Конвертируемые облигации были весьма популярным инструментом в 2002 г. и в

Конвертируемые облигации: рыночная деятельность (продолжение)

Слайд 63Convertible Bonds: Market Activity (cont.)

Until the subprime crisis, the sustained reduction

Until the subprime crisis, the sustained reduction in equity volatility, made")

Слайд 64До финансового кризиса 2007-2008 гг. устойчивое снижение волатильности акций делало конвертируемые

Конвертируемые облигации: рыночная деятельность (продолжение)

Слайд 65Takeaways: Convertibles

Mixed instruments: Convertible Bonds.

Firms can issue Convertible Bonds to get

Convertible Bonds avoid the agency costs of debt and therefore provide “cheaper” financing (if measured by the coupon payment).

Other “bond options”: Callability and Putability.

Convertible bonds can be viewed as a package of straight bond and warrant. For valuation purposes, value the two components separately and add them.

Слайд 66Итоги и выводы: Конвертируемые облигации

Инструмент смешанного типа: конвертируемые облигации.

Компания-эмитент может выпустить

Конвертируемые облигации позволяют устранить агентские издержки долгового финансирования и, в силу этого, позволяют привлечь «более дешёвое» финансирование (если принимать во внимание только размер купонного платежа).

Другие опционы в договоре облигационного займа: опцион «колл» (досрочный выкуп эмитентом) и опцион «пут» (предъявление облигаций держателями к досрочному погашению).

Конвертируемые облигации могут рассматриваться как сочетание «чистой» (неконвертируемой) облигации и варранта. Для целей оценки стоимости конвертируемой облигации как актива, необходимо провести раздельные процедуры оценки стоимости этих двух активов и затем сложить две полученные величины.

Слайд 67Takeaways (cont.)

Convertibles combine features of debt and equity to help:

With

With asset substitution by forcing the firm to share the upside from gambling.

With raising equity and avoiding the negative share price reaction.

Bonds can include very complex combinations of option payoffs.

Convertibles combine features of debt and equity to help: With asymmetric information because they")

Слайд 68Итоги и выводы (продолжение)

Конвертируемые облигации сочетают в себе признаки долговых и

Проблему информационной асимметрии – т.к. они менее чувствительны к точности имеющейся информации, чем акции.

Проблему замены активов (на более рискованные), заставляя компанию-эмитента «делиться» ростом стоимости активов от высокорискованных проектов.

Задачу привлечения акционерного капитала и избежания негативной реакции цен на акции.

Облигации могут включать в себя весьма сложные комбинации выплат по опционам

Конвертируемые облигации сочетают в себе признаки долговых и акционерных ценных бумаг, в")

Слайд 71Warrants

A Warrant is similar to a Call Option. There are however

Warrants are issued by the company itself, and therefore the purchasing price reverts to the company.

When the Warrant is exercised the company issues new shares, and receives the exercise price.

Слайд 72Варранты

Варрант близок к опциону «колл» - но при этом есть существенные

Варранты выпускаются самой компанией-эмитентом, и поэтому сумма, уплачиваемая в качестве цены приобретения варрантов, поступает непосредственно в компанию.

Когда варрант исполняется, компания выпускает новые акции и получает за них цену исполнения варранта.

Слайд 73Warrants

Are Warrants a common instrument?

Warrants by themselves are not very common

However, we will see that in the U.K. almost all equity issues actually start off as “special Warrants”: Rights.

Employee stock options are Warrants.

It is very common for firms to issue Warrants bundled together with bonds, with a direct link between the two: convertible bonds.

Слайд 74Варранты

Являются ли варранты часто используемым финансовым инструментом?

Варранты сами по себе

Но мы увидим, что в Великобритании практически все размещения акций начинаются с размещения «особых варрантов»: прав на приобретение новых акций.

Опционы на приобретение акций, предоставляемые сотрудникам компании-эмитента, являются варрантами.

Компании часто выпускают варранты «в наборе» с облигациями – два финансовых инструмента сводятся в один, между ними возникает прямая связь (такой «набор» мы назовём конвертируемой облигацией).

Слайд 75Valuation of Existing Warrants

Since the Warrants are options we can price

Binomial model.

Black-Scholes model.

However, we need to make adjustments for the facts that:

the exercise price is paid to the firm.

the number of shares increases with the exercise of the warrants.

Слайд 76Оценка существующих варрантов

Поскольку варранты – это опционы, мы можем оценить их

Биномиальная модель.

Модель Блэка-Шоулза.

Однако при этом необходимо в модель внести корректировки, отражающие следующие факты:

Цена исполнения варранта платится непосредственно компании-эмитенту.

При исполнении каждого следующего варранта количество акций в обращении увеличивается.

Слайд 791) Asymmetric Information

Suppose managers are better informed than the market about

Assume that the probabilities for the boom and bust are 0.4 and 0.6 respectively. The firm wants to raise £ 50 million.

Let's divide the analysis using first straight debt and then a convertible.

Asymmetric InformationSuppose managers are better informed than the market about a firm’s prospects.Assume that")

Слайд 801) Информационная асимметрия

Предположим, что менеджеры фирмы лучше, чем рынок, осведомлены о

Предположим, что вероятности бума или спада в экономике равны 0.4 и 0.6 соответственно. Фирма желает привлечь финансирование в объёме £ 50 миллионов.

Давайте разделим наш анализ на два процесса – сначала посмотрим на результаты выпуска обыкновенных (неконвертируемых) облигаций, а затем – на итоги выпуска конвертируемых облигаций.

Информационная асимметрияПредположим, что менеджеры фирмы лучше, чем рынок, осведомлены о перспективах фирмы.Предположим, что вероятности")

Слайд 81Asymmetric Information: Straight Bonds

Face Value: F solves 0.40*F + 0.60*35 =

Note: Market participants set the price, so their beliefs count!

The management thinks that the face value should be:

0.40*F + 0.60*40 = 50 ? F = 65

What value will management place on the bond?

0.40*72.5+0.60*40=$53

The firm has to over-pay by £3.00 million due to the market’s incorrect beliefs. How does a convertible may help solve this problem? Lets see…

Слайд 82Информационная асимметрия:

обыкновенные облигации

Номинал (F): Решим уравнение, чтобы найти F: 0.40*F

Обратите внимание: Участники рынка устанавливают цену – поэтому их ожидания должны учитываться в наших расчётах!

Менеджмент считает, что номинал облигации должен быть равен:

0.40*F + 0.60*40 = 50 ? F = 65

Какова будет оценка менеджментом стоимости облигаций?

0.40*72.5+0.60*40=$53

В итоге фирма вынуждена будет переплатить £3.00 миллиона в силу неверных ожиданий участников рынка. Как выпуск конвертируемых облигаций может позволить решить эту проблему? Давайте посмотрим…

: Решим уравнение, чтобы найти F: 0.40*F + 0.60*35 = 50")

Слайд 83Asymmetric Information: Convertible Bonds

Suppose they issue bonds with a face value

Question: What value of n will allow them to raise £50?

Conversion option is irrelevant in the bust.

Conversion option in the boom is worth: 0.40*(n/n+100)*£100

Therefore, to raise £50, the firm must set n according to:

0.40*(n/n+100)*100 + 0.60*35 = 50 ? n = 263

Слайд 84Информационная асимметрия: конвертируемые облигации

Предположим, что та же фирма выпускает облигации с

Вопрос: Какое значение коэффициента n позволит менеджменту привлечь финансирование в объёме £50?

В случае экономического спада опцион на конвертацию для нас не важен.

В случае бума опцион на конвертацию имеет стоимость: 0.40*(n/n+100)*£100

Таким образом, чтобы привлечь £50, компания должна установить значение n в соответствии с формулой:

0.40*(n/n+100)*100 + 0.60*35 = 50 ? n = 263

")

Слайд 85Asymmetric Information (cont.)

The bondholders will convert if:

2.63/(1+2.63)*Vfirm > £50

Vfirm > 68.96

V = 0.40*[2.63/(1+2.63)]*95 + 0.60*40 = £51.55

So this beats the straight bond since the firm has to over-pay by £1.55 million only due to the market’s incorrect beliefs.

Question: What would happen if the management were more optimistic than the market?

The bondholders will convert if:2.63/(1+2.63)*Vfirm > £50Vfirm > 68.96 How does the management")

Слайд 86Информационная асимметрия (продолжение)

Держатели облигаций исполнят опцион на конвертацию в акции, если:

2.63/(1+2.63)*Vfirm

Vfirm > 68.96

Какова оценка менеджментом стоимости таких облигаций?

V = 0.40*[2.63/(1+2.63)]*95 + 0.60*40 = £51.55

Таким образом, ситуация лучше, чем в случае с неконвертируемой облигацией: компания по-прежнему вынуждена переплачивать, но уже меньше – всего £1.55 миллиона (и опять из-за неверных ожиданий участников рынка).

Вопрос: Что произойдёт в случае, когда оценка перспектив менеджментом более оптимистична, чем ожидания участников рынка?

Держатели облигаций исполнят опцион на конвертацию в акции, если:2.63/(1+2.63)*Vfirm > £50Vfirm > 68.96")

Слайд 872) Asset Substitution

A reason to issue convertibles is to prevent risk-shifting

Convertible financing, as opposed to debt financing, reduces the incentive for equity holders to choose risky, negative NPV projects.

Lets study an example:

Consider a firm with $25 in cash and existing assets paying $20 in all states at date 1.

Assume:

Risk-free rate=0.

Discount rate = 0.

Asset SubstitutionA reason to issue convertibles is to prevent risk-shifting problems.Convertible financing, as opposed")

Слайд 882) Замена актива

Ещё одна причина выпуска конвертируемых облигаций – это предотвращение

Финансирование, привлекаемое с помощью конвертируемых облигаций (в отличие от чисто долгового финансирования) снижает у держателей акций мотивацию к выбору высокорискованных проектов с отрицательным значением NPV

Давайте разберём пример:

Предположим, что есть фирма с объёмом денежных средств $25 и с существующим набором активов, которые на дату 1 генерируют денежных поток, равный $20 при любом из возможного множества исходов.

Предположим также, что:

Безрисковая процентная ставка =0.

Ставка дисконтирования = 0.

Замена активаЕщё одна причина выпуска конвертируемых облигаций – это предотвращение проблемы перекладывания риска на")

Слайд 89Asset Substitution (cont.)

Assume firm can take either:

A Safe Project: Investment at

A Risky Project: Investment at date 0 = $25, payoff = $50 in boom, nothing in the bust at date 1.

The probabilities for Boom and Bust are 0.4 and 0.6 respectively.

Question: Which project will managers take if they are managing shareholder's equity and the firm is all equity financed?

Assume firm can take either:A Safe Project: Investment at date 0 = $25,")

Слайд 90Замена актива (продолжение)

Предположим, что фирма может выбрать один из двух проектов:

Либо

Либо проект «Рискованный»: инвестиции на дату 0 = $25, денежный поток = $50 в случае экономического бума или ноль в случае экономического спада на дату 1.

Вероятности событий «бум» и «спад» равны 0.4 и 0.6 соответственно.

Вопрос: Какой проект выберут менеджеры фирмы, если приоритетом для них является увеличение акционерной стоимости компании и фирма финансируется полностью за счёт акционерного капитала?

Предположим, что фирма может выбрать один из двух проектов:Либо проект «Надёжный»: инвестиции на")

Слайд 91Asset Substitution (cont.)

The payoffs are given by:

The manager of all equity

Question: Which project will the firm take if it has $ 40 of debt to be paid next year at t = 1?

The payoffs are given by:The manager of all equity financed firm would choose")

Слайд 92Замена активов (продолжение)

Матрица значений денежного потока:

Менеджеры фирмы, финансируемой полностью за счёт

Вопрос: А какой проект выберет фирма, если у неё в следующем году (t = 1) наступает срок выплаты долга в объёме $ 40?

Матрица значений денежного потока:Менеджеры фирмы, финансируемой полностью за счёт акционерного капитала, выберут проект")

Слайд 93Asset Substitution (cont.)

For the levered firm the payoffs are given by:

Managers

Taking it allows the equity holders to transfer value from the debt holders.

D(Under Safe) = 40 > D(Under Risky) = 28

E(Under Safe) = 10 < E(Under Risky) = 12

V(Under Safe) = 50 >V(Under Risky) = 40

The difference of 10 is exactly the gap between the two projects, but risky projects takes 12 from debt holders!

For the levered firm the payoffs are given by:Managers will select the risky")

Слайд 94Для фирмы, использующей и долговое финансирование, матрица денежных потоков выглядит так:

Менеджеры

Выбор рискованного проекта позволяет держателям акций увеличить стоимость акций за счёт держателей облигаций.

D (Надёжный) = 40 > D(Рискованный) = 28

E(Надёжный) = 10 < E(Рискованный) = 12

V(Надёжный) = 50 >V(Рискованный) = 40

Разница в стоимости фирмы в 10 единиц как раз и является разницей между двумя проектами – но проект «Рискованный» забирает 12 единиц стоимости у держателей долга фирмы!

Замена активов (продолжение)

Слайд 95Asset Substitution (cont.)

Suppose instead that the firm issues convertible debt with

The convertible debt holders have the option of converting their debt into 60% of the value of the firm. They will convert when the value of the firm is greater than $33.33.

0.60Vfirm > $20

Vfirm > $33.33

Managers will select the safe project if acting in the interests of the equity holders.

The reason is that now they have to share the upside.

Gambling is less attractive.

Suppose instead that the firm issues convertible debt with a promised payment of")

Слайд 96Предположим, что фирма выпустит не обыкновенные, а конвертируемые облигации с обещанной

Держатели конвертируемого долга имеют опцион на конвертацию своих облигаций в акции компании, составляющие 60% от всего объёма акционерного капитала. Они решат исполнить свой опцион и конвертировать облигации в акции, если стоимость фирмы (Vfirm) превысит значение в $33.33.

0.60Vfirm > $20

Vfirm > $33.33

Менеджеры выберут безопасный проект («Надёжный»), если они по-прежнему будут действовать в интересах держателей акций фирмы.

Причина в том, что теперь они вынуждены делиться «апсайдом» (ростом стоимости фирмы)

Теперь для них «азартные игры» (высокорискованные проекты) имеют меньшую привлекательность

Замена активов (продолжение)

Слайд 97Asset Substitution (cont.)

How Much is The Convertible Worth?

The payoff to debt

The value of the convertible debt is $30 and the value of the equity is $20 under the safe project compared to $28.8 and $ 11.2 under the risky project respectively.

Bottom Line: Both equity holders and debt holders do better in this case, hence security design creates value.

How Much is The Convertible Worth?The payoff to debt holders is given by:The")

Слайд 98Сколько стоит конвертируемая облигация?

Выплаты держателям облигаций рассчитываются по формуле:

Стоимость конвертируемого долга

Вывод: в данном случае и держатели акций, и облигаций улучшают своё финансовое положение – таким образом, финансовый инжиниринг (оптимизация параметров финансового инструмента) создаёт реальную стоимость.

Замена активов (продолжение)

Слайд 101Valuation of Existing Warrants

Since the Warrants are options we can price

Binomial model.

Black-Scholes model.

However, we need to make adjustments for the facts that:

the exercise price is paid to the firm.

the number of shares increases with the exercise of the warrants.

Слайд 102Оценка стоимости существующих

(ранее выпущенных) варрантов

Поскольку варранты являются опционами, мы можем

Биномиальная модель.

Модель Блэка-Шоулза.

Однако при этом необходимо в модель внести корректировки, отражающие следующие факты:

Цена исполнения варранта платится непосредственно компании-эмитенту.

При исполнении каждого следующего варранта количество акций в обращении увеличивается.

варрантовПоскольку варранты являются опционами, мы можем рассчитать их стоимость с")

Слайд 103Valuation of Existing Warrants

Consider an all equity firm with value V0

The firm also has m warrants, each convertible into 1 share at an exercise price of K (per share).

Conversion ratio: number of shares that can be bought with one warrant (in this case it is 1).

In this case the conversion ratio is 1 so, if the Warrants are exercised, that leaves n+m outstanding stocks.

and n")

Слайд 104Рассмотрим фирму, финансируемую только за счёт акционерного капитала, имеющую стоимость фирмы

Фирма также имеет m варрантов, каждый из которых может быть конвертирован в 1 акцию по цене исполнения (цене конвертации) в K (в расчёте на 1 акцию).

Коэффициент конвертации: количество акций, которые можно приобрести на 1 варрант (в данном случае =1).

В данном случае, коэффициент конвертации = 1 и количество акций в обращении (после исполнения всех варрантов) будет равно n+m.

Оценка стоимости существующих

(ранее выпущенных) варрантов

и")

Слайд 105Valuation of Existing Warrants

Consider the following example:

All-equity firm

Asset value of

1000 outstanding shares (n).

100 warrants (m)

Each warrant is convertible into 1 share, at an exercise price of $10 (K)

Note: the Warrants are either all exercised (if they are in the money), or none is.

Слайд 106Рассмотрим следующий пример:

Фирма финансируется только за счёт акционерного капитала

Стоимость активов

1000 акций в обращении (n).

100 варрантов (m)

Каждый варрант может быть конвертирован в одну акцию фирмы, цена исполнения варранта равна $10 (K).

Примечание: Исполняются либо все варранты (если они представляют собой опцион «в деньгах») – или же не исполняется ни одного варранта.

Оценка стоимости существующих

(ранее выпущенных) варрантов

Слайд 107Valuation of Existing Warrants

Since the exercise price of the Warrants is

E1 = E0 + mK

E1 = $12000 + $10x100 = $13000

And the new share price will be

S1 = E1/(n+m) = (E0 + mK)/(n+m)

S1 = $13000/(1000+100) = $11.82

The gain from exercising each warrant is then:

S1- K = $11.82 - $10 = $1.82

Слайд 108Поскольку цена исполнения варрантов выплачивается непосредственно фирме (если и когда варранты

E1 = E0 + mK

E1 = $12000 + $10x100 = $13000

И новая цена акций будет равна

S1 = E1/(n+m) = (E0 + mK)/(n+m)

S1 = $13000/(1000+100) = $11.82

Выгода от исполнения каждого варранта будет, таким образом, равна:

S1- K = $11.82 - $10 = $1.82

Оценка стоимости существующих

(ранее выпущенных) варрантов

, новое значение")

Слайд 109Valuation of Existing Warrants

The Dilution factor is the fraction of the

λ = m/(n+m)

In our example:

λ = 100/(1000+100) = 0.0909

So, at maturity, the investors can get a fraction λ of the (equity of the) firm, so they can get λE1.

They will get this if they exercise the warrants, thus if they pay mK.

Слайд 110Коэффициент размывания (Dilution factor) – это процент стоимости акционерного капитала фирмы,

λ = m/(n+m)

В нашем примере:

λ = 100/(1000+100) = 0.0909

Таким образом, на дату окончания срока действия варранта инвесторы могут получить долю λ в фирме (точнее – в её акционерном капитале), т.е. они смогут получить сумму в λE1.

Эту сумму они получат в случае исполнения ими варрантов – т.е. если они уплатят фирме сумму, равную mK.

Оценка стоимости существующих

(ранее выпущенных) варрантов

– это процент стоимости акционерного капитала фирмы, который переходит во владение")

Слайд 111Valuation of Existing Warrants

At maturity, by exercising the Warrants, the investors

λE1

(0.0909 x $13000 = $1182 in our example)

But they have to pay the exercise price, so in total:

mk

(100*$10 = $1000 in our example)

Which corresponds to a gain of $182 or $1.82 per Warrant as previously computed.

Слайд 112На дату истечения срока действия варрантов, исполнив варранты, инвесторы получат сумму:

λE1

(0.0909 x $13000 = $1182 в нашем примере)

Но им придётся уплатить цену исполнения варрантов, то есть:

mk

(100*$10 = $1000 в нашем примере)

Что соответствует их прибыли в $182 или по $1.82 на 1 варрант – что соответствует нашим предыдущим расчётам.

Оценка стоимости существующих

(ранее выпущенных) варрантов

Слайд 113Valuation of Existing Warrants

The payoff of the Warrants at maturity

W= Max[λE1 - mK,0]

And if we now substitute for E1 we get:

W = Max[λ(E0 + mK) - mK,0]

which we can simplify as

W = λMax[E0 - nK,0]

Слайд 114Выплата по варрантам на дату окончания срока действия варрантов, таким образом,

W= Max[λE1 - mK,0]

И теперь, если мы подставим в уравнение выражения для E1, получим:

W = Max[λ(E0 + mK) - mK,0]

Упростив, получим:

W = λMax[E0 - nK,0]

Оценка стоимости существующих

(ранее выпущенных) варрантов

Слайд 115Valuation of Existing Warrants

So the payoff of the Warrants at

λMax[E0 – nK, 0]

Max[E0 – nK, 0] is just the payoff of a Call option on E0 (the initial equity value of the firm) with strike price nK.

So, the Warrants are like λ Calls on the equity value of the firm, each with an exercise price of nK.

Слайд 116Таким образом, выплата по варрантам (на дату завершения срока их действия)

λMax[E0 – nK, 0]

Max[E0 – nK, 0] – это выплата по опциону «колл» на E0 (исходное значение акционерной стоимости фирмы) с ценой исполнения nK.

Таким образом, варранты аналогичны λ опционов «колл» на акционерную стоимость фирмы, каждый из которых имеет цену исполнения, равную nK.

Оценка стоимости существующих

(ранее выпущенных) варрантов

равна:λMax[E0 – nK, 0]")

Слайд 117Valuation of Existing Warrants

Thus the value of the Warrants is

W = λC(E, T, nK, rf, σ)

where rf is the riskless rate.

σ is the equity volatility.

T is the maturity of the Warrants.

Note: equivalently, we can write this formula as:

W = λnC(E/n, T, K, rf, σ)

Слайд 118Таким образом, стоимость варранта определяется по формуле:

W = λC(E, T, nK,

где rf – безрисковая ставка.

σ - волатильность акций.

T – срок действия варрантов.

Примечание: аналогично, мы можем переписать эту формулу в следующем виде:

W = λnC(E/n, T, K, rf, σ)

Оценка стоимости существующих

(ранее выпущенных) варрантов

, где rf – безрисковая")

Слайд 119Valuation of Existing Warrants

Note: if the conversion ratio (r) is

W = λC(E, T, nK, rf, σ)

but the dilution ratio is different:

= mr/(n+mr)

Consider a small change in the previous example:

1000 outstanding shares (n).

100 warrants (m), each convertible into 2 shares (r):

Then

λ = 100 x 2/(1000+100 x 2) = 0.16667

is different from 1 the")

Слайд 120Примечание: Если коэффициент конвертации (r) отличается от 1, формула расчёта цены

W = λC(E, T, nK, rf, σ)

но формула для коэффициента размывания меняется:

= mr/(n+mr)

Рассмотрим небольшое изменение в условиях предыдущего примера:

1000 акций в обращении (n).

100 варрантов (m), каждый из них может быть конвертирован в 2 акции (r):

Тогда

λ = 100 x 2/(1000+100 x 2) = 0.16667

Оценка стоимости существующих

(ранее выпущенных) варрантов

отличается от 1, формула расчёта цены остаётся неизменной: W =")

Слайд 121Valuation of Existing Warrants

Now let us go back to the first

1000 outstanding shares (n).

Asset value of $12000 (V = E).

100 warrants (m):

each convertible into 1 share (r)

at an exercise price of $10 (K)

maturing in 4 years (T).

Volatility of returns of 20% per year (σ).

The risk free rate is 10% per year (rf).

Слайд 122Теперь давайте вернёмся к нашему самому первому пример и добавим в

1000 акций в обращении (n).

Стоимость активов (равна акционерному капиталу) $12000 (V = E).

100 варрантов (m):

Каждый варрант может быть обменян на 1 акцию (r)

Цена, которая должна быть уплачена за акцию при таком обмене - $10 (K)

Срок действия варрантов - 4 года (T).

Волатильность прибыли составляет 20% в год (σ).

Безрисковая ставка равна 10% годовых (rf).

Оценка стоимости существующих

(ранее выпущенных) варрантов

Слайд 123Valuation of Existing Warrants

Our pricing formula for Warrants is:

W =

The dilution factor of the warrants is:

= 100/(100+1000) = 0.0909

So, the price of the Warrants is given by

W = 0.0909C(E=$12000, T=4, nK=$10000, σ=0.2, rf=0.1)

Слайд 124Наша формула для расчёта цены варрантов приведена ниже:

W = λC(E, T,

Коэффициент размывания акционерного капитала, вызванного обменом варрантов, составит:

= 100/(100+1000) = 0.0909

Таким образом, цена варрантов рассчитывается по формуле:

W = 0.0909C(E=$12000, T=4, nK=$10000, σ=0.2, rf=0.1)

Оценка стоимости существующих

(ранее выпущенных) варрантов

Коэффициент")

Слайд 125Valuation of Existing Warrants

Using the Black-Scholes formula we have:

W = $481.61

So

Before, we saw that the stock price after (immediate) conversion would be $11.82. If we subtract the exercise price of $10 this gives a warrant value of $1.82.

Where do we get the extra $3.00 from?

Слайд 126Используя формулу Блэка-Шоулза, получаем:

W = $481.61

Таким образом, стоимость каждого варранта W

Ранее мы видели, что цена акций (сразу после конвертации) будет равна $11.82. Если мы вычтем из этой суммы цену исполнения варранта ($10), то мы получим стоимость варранта в $1.82.

А откуда появились эти дополнительные $3.00, входящие в стоимость варранта?

Оценка стоимости существующих

(ранее выпущенных) варрантов

Слайд 127Valuation of Existing Warrants

Since we know the value of the

S = ($12000 - $481.61)/1000 = $11.52

If we ignored the warrants, we would have computed the stock price as

S = $12000/1000 = $12.

Слайд 128Поскольку мы знаем стоимость варрантов, теперь мы можем рассчитать цену акций:

S

Если бы мы не учитывали влияние, которое оказывают на цену акций варранты, наш расчёт цены акций дал бы значение

S = $12000/1000 = $12.

Оценка стоимости существующих

(ранее выпущенных) варрантов

/1000")