- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Госпошлина при регистрации ИП презентация

Содержание

- 2. ООО или ИП?

- 3. Госпошлина при

- 4. Если у ИП появляются

- 6. Годовую сумму страховых взносов ИП за себя

- 7. .

- 8. .

- 9. Выбор системы налогообложения

- 10. Общую систему налогообложения (ОСН) любая российская организация

- 11. Расчет НДС производится по методу

- 12. Не позднее пяти календарных дней со дня

- 14. Реализация без НДС 100 000

- 15. Еще один пример составления декларации по НДС

- 17. Упрощенная система налогообложения. УСН с доходов

- 18. Первоначальной задачей после открытия фирмы является постановка бухгалтерского и налогового учета.

- 19. Учет в любой организации начинается с

- 20. Строение счетов, независимо от их вида одинаково.

- 25. Чтобы понять, что творится у

- 26. На основании оборотно-сальдовой ведомости составляется

- 27. Обязательства предприятия трактуются как источники приобретения активов,

- 28. Отчет о финансовых результатах предприятия дает представление

- 29. Пример учета рабочего времени работника финансовой службы предприятия для повышения эффективности работы

- 30. Пример расчета бюджета рабочего времени

- 31. Эффективное управление материально-производственными запасами

- 33. Инвентаризация. Остатки на складе должны соответствовать данным бухгалтерского учета

- 34. Денежные потоки. Бюджет.

- 35. Ссылки на ресурсы

- 36. Типовой план счетов

- 37. https://vk.com/prof_glavbuh Присылайте вопросы.

Слайд 3 Госпошлина при регистрации ИП - 800 РУБ., при открытии ООО –

Слайд 4 Если у ИП появляются наемные работники, то он обязан встать на

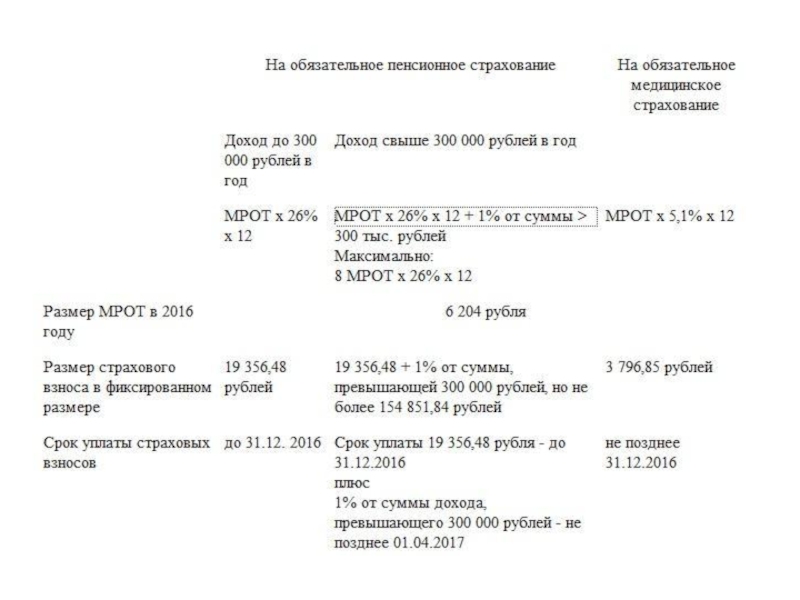

Слайд 6Годовую сумму страховых взносов ИП за себя делим на 4 квартала,

19356,48/4=4839,12 – страховая часть ПФР за квартал

3796,85/4=949,21 – ФФОМС за квартал

Например, всего можно уменьшить ЕНВД или УСН на 5788

за 4 квартал, если заплатить в Пенсионный фонд эту сумму (5788) до конца декабря. Желательно до 24 декабря, так как в Управлении Федерального казначейства платежи в декабре принимаются не до самого конца декабря.

Почему делим на 4? Потому, что ежеквартально сдаем декларацию по ЕНВД и уплачиваем авансовые платежи в связи с применением упрощенной системы налогообложения.

Организации могут уменьшить ЕНВД и авансовые платежи по УСН (6%) на страховые взносы, уплаченные за работников только на 50%.

Слайд 10Общую систему налогообложения (ОСН) любая российская организация по умолчанию применяет с

любая российская организация по умолчанию применяет с момента создания. На")

Слайд 11 Расчет НДС производится по методу начисления. Это значит, что проводка «НДС

Слайд 12Не позднее пяти календарных дней со дня получения аванса надо составить

В программе 1с субсчет 76.АВ "НДС по авансам и предоплатам" предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с предварительных оплат.

Аналитический учет ведется по покупателям и заказчикам, от которых поступила предварительная оплата под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг (субконто "Контрагенты") и документам поступления предварительной оплаты (субконто "Счета-фактуры выданные"). Каждый покупатель и заказчик - элемент справочника "Контрагенты".

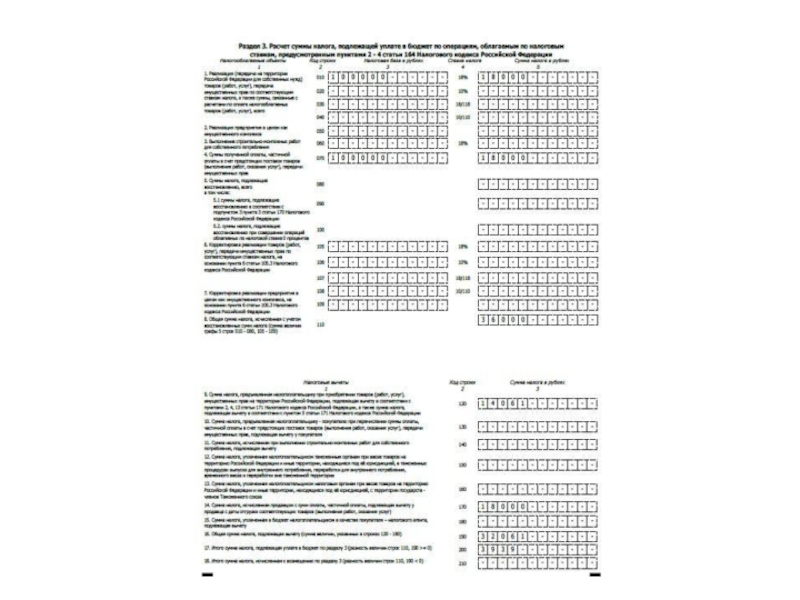

Слайд 14Реализация без НДС 100 000 НДС с

НДС с полученных авансов 18000

Общая сумма НДС с реализации 36000

НДС с покупок (входящий) 14061

НДС с полученных авансов, который

подлежит вычету у продавца в момент отгрузки 18000

Общая сумма НДС , подлежащая вычету 32061

НДС к уплате: 36000-31756 = 4244.

Критерий оценки рисков (доля вычетов по НДС)= 32061/36000=0,89.

Если сдадите такую декларацию – ждите письма с налоговой.

Если допустим, товар у вас есть в запасе и вы его отгрузили в течение четырех дней с момента получения аванса от покупателя, то счета-фактуры на полученный аванс составлять не нужно. И доля вычетов будет следующая:

14061/18000=0,781 С рисками все в порядке. Вы укладываетесь в норму.

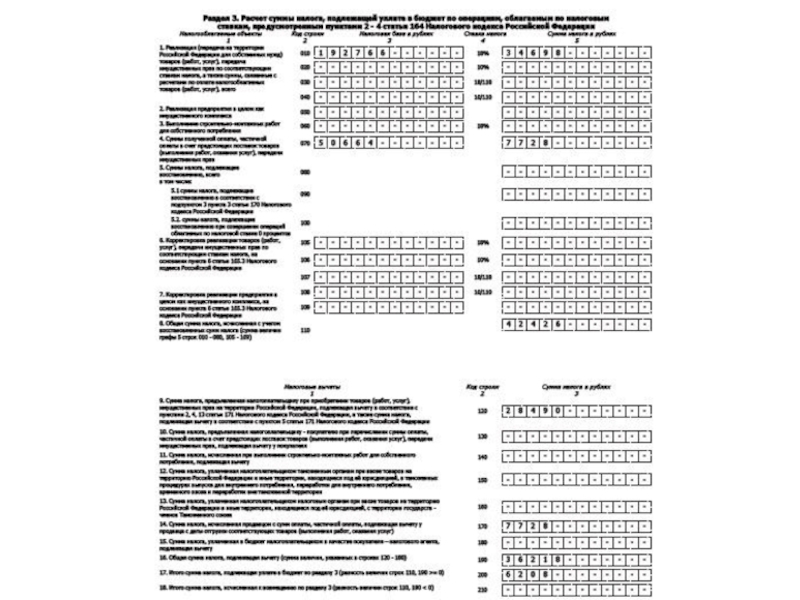

Слайд 15Еще один пример составления декларации по НДС + данные бухгалтерии

Счет 62-

т.е. наша реализация. 227463,78 – это

сумма с НДС. 227463,78*100/118=192765,92

Это наша реализация для декларации по НДС

и налога на прибыль.

Счет 68.2- это НДС.

90.3 – счет НДС с реализации

(34697,86)

76.АВ – НДС с авансов полученных.

19.3 (НДС по приобретенным

ценностям)

Слайд 17Упрощенная система налогообложения.

УСН с доходов 6%

УСН доходы минус расходы 15%

ЕНВД –

Налогообложения, так и с УСН. При совмещении обязательно нужно вести

Налоговый учет.

УСН 15% - все расходы должны быть оплачены и документально подтверждены.

Тогда их можно учесть в налоговом учете.

Заметим, что уменьшают налоговую базу исключительно те расходы,

которые указаны в п. 1 ст. 346.16 НК РФ.

Слайд 18Первоначальной задачей после открытия фирмы является постановка бухгалтерского и налогового учета.

Слайд 19

Учет в любой организации начинается с обработки первичной документации и заканчивается

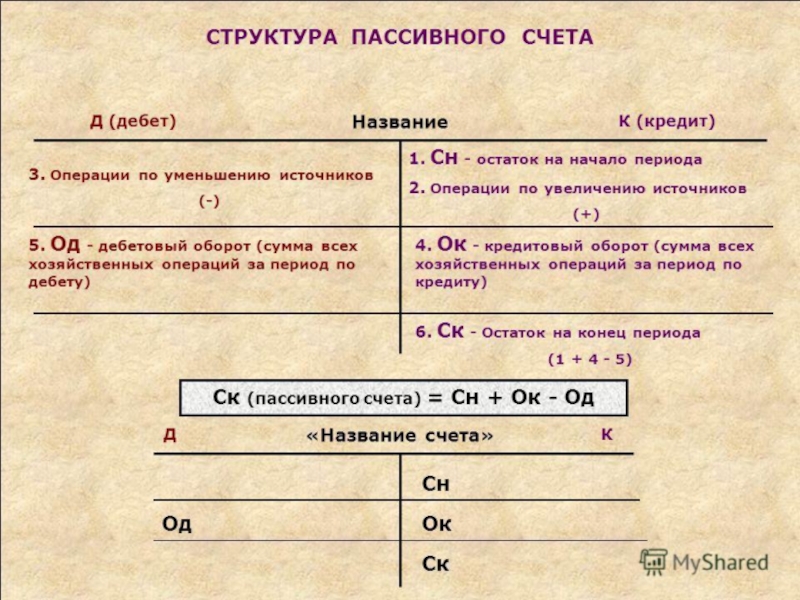

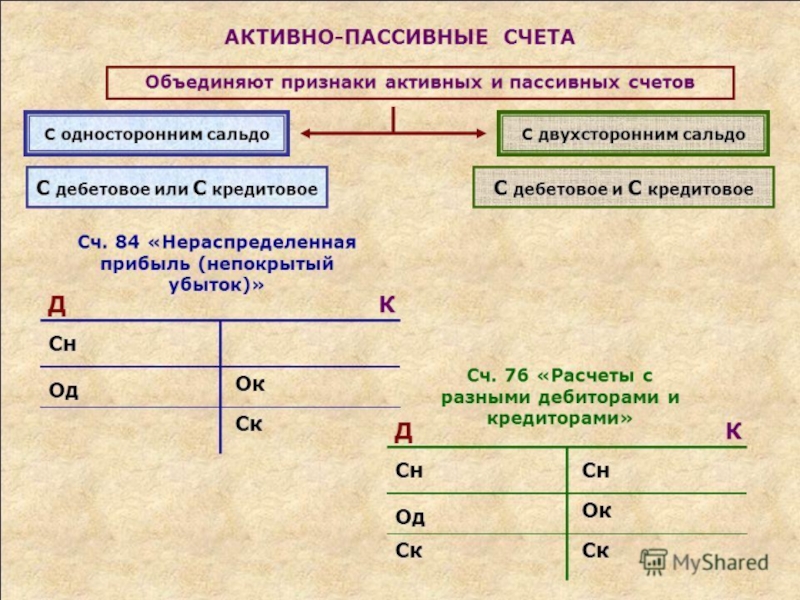

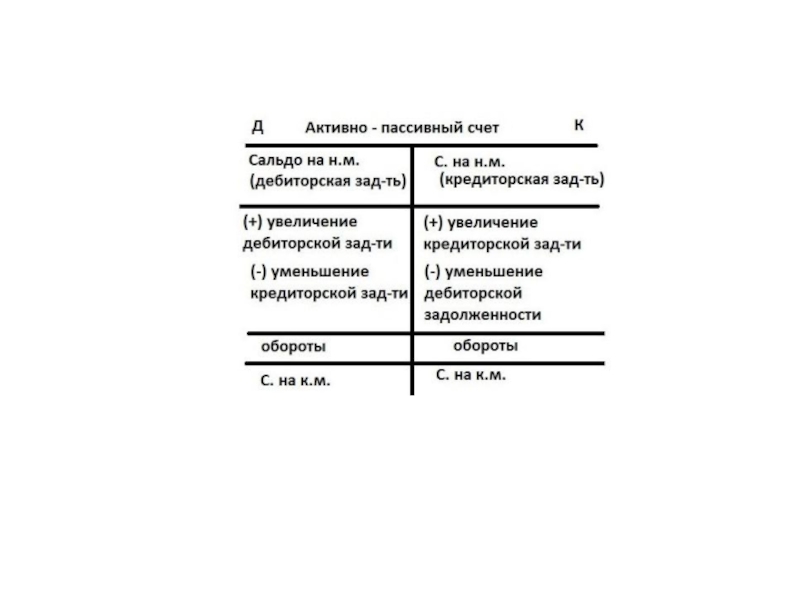

Чтобы лучше понять смысл и принцип расчета оборотно-сальдовой ведомости, необходимо знать, что все счета бухгалтерского учета делятся на активные и пассивные, бывают также и активно-пассивные счета.

Активные счета в остатках (сальдо) всегда отражаются по дебету. На активных счетах отражается имущество, денежные средства и наши дебиторы (кто нам должен).

Остатки (сальдо) по пассивным счетам всегда отражаются по кредиту. Пассивные счета отражают источники наших активов.

Слайд 20Строение счетов, независимо от их вида одинаково.

Счет – это двухсторонняя

Слайд 25 Чтобы понять, что творится у вас в бухгалтерии, сначала необходимо в

Слайд 26 На основании оборотно-сальдовой ведомости составляется Баланс и Отчет о финансовых результатах. Активы

Слайд 27Обязательства предприятия трактуются как источники приобретения активов, заимствованные на время у

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т. е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев предприятия и величины прибыли, получаемой в результате хозяйственной деятельности и реинвестированной в предприятие.

Слайд 28Отчет о финансовых результатах предприятия дает представление об эффективности деятельности предприятия

Слайд 29Пример учета рабочего времени работника финансовой службы предприятия для повышения эффективности

Слайд 36

Типовой план счетов

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=107972&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=228224.163639914&ts=282741891010162167747173334&SEARCHPLUS=%EF%EB%E0%ED%20%F1%F7%E5%F2%EE%E2&SRD=true#0

Справочная информация (календари бухгалтера, формы отчетов и

http://www.consultant.ru/cons/cgi/online.cgi?req=card&page=inf1&rnd=228224.2308614380#0

Проверка контрагентов на сайте налоговой https://egrul.nalog.ru/

http://fss.ru/http://fss.ru/ http://www.pfrf.ru/http://fss.ru/ http://www.pfrf.ru/ http://www.gks.ru/

http://minfin.ru/ru/

https://xn--b1ab2a0a.xn--b1aew.xn--p1ai/

http://fssprus.ru/

http://roszdravnadzor.ru/services/t4

http://plan.genproc.gov.ru/plan2016/

https://my.arbitr.ru/#index

http://akot.rosmintrud.ru/ot/organizations/

http://rkn.gov.ru/

https://rosreestr.ru/site/

http://www.banki.ru/

http://gost.ru/wps/portal/

http://fedresurs.ru/

http://www.consultant.ru/cons/cgi/online.cgi?req=card&page=inf1&rnd=228224.2308614380#0Проверка контрагентов на сайте налоговой")