доцент

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовая отчетность предприятия презентация

Содержание

- 1. Финансовая отчетность предприятия

- 2. Содержание Понятие «финансовая отчетность» Виды финансовой отчетности

- 3. Понятие «финансовая отчетность» Финансовая отчетность — система

- 4. Виды отчетности По назначению различают внешнюю и

- 5. Требования, предъявляемые к финансовой отчетности Требование достоверности

- 6. Состав бухгалтерской отчетности Бухгалтерский баланс — форма

- 7. Бухгалтерский баланс (форма № 1) Это статичный

- 9. Отчет о прибылях и убытках — форма

- 11. Отчет об изменениях капитала — форма №

- 13. Отчет о движении денежных средств — форма

- 15. Приложение к бухгалтерскому балансу — форма №

- 17. отчет о целевом использовании полученных средств –

- 19. Пояснительная записка Пояснительная записка к финансовому отчету

- 20. Аудиторское заключение Аудиторское заключение должно быть составлено

- 21. Работа по анализу бухгалтерской отчетности Финансовая

- 22. Методика анализа финансовой отчетности

- 23. роль финансовой отчетности в финансовом анализе Разные

- 24. Тест 1 вопрос. В чем заключается требование

- 25. Тест 2. По какому признаку различают бухгалтерскую,

- 26. Тест 4. Что отражает отчет о прибылях

- 27. Тест 5. Инвестиционная деятельность, отражающаяся в отчете

- 28. Тест 6. К какой группе внешних пользователей

- 29. Тест 7. Какая отчетность составляется в форме

- 30. Тест 9. В документе содержится информация об

- 31. Тест 6. Какая отчетность составляется в форме

- 32. Спасибо за внимание!

Слайд 1Финансовая отчетность предприятия

Выполнил: Сидельникова Т.В.,

ППИ, 324 гр.

Проверил: Кострюкова Л.А.,

к.э.н.,

Слайд 2Содержание

Понятие «финансовая отчетность»

Виды финансовой отчетности

Требования, предъявляемые к финансовой отчетности

Состав бухгалтерской отчетности

Работа

по анализу бухгалтерской отчетности

Методика анализа финансовой отчетности

Роль финансовой отчетности в финансовом анализе

Методика анализа финансовой отчетности

Роль финансовой отчетности в финансовом анализе

Слайд 3Понятие «финансовая отчетность»

Финансовая отчетность — система показателей, отражающих имущественное и финансовое положение

организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Слайд 4Виды отчетности

По назначению различают внешнюю и внутреннюю отчетность

По периодичности различают годовую

и промежуточную отчетность

По степени обобщения отчетных данных различают индивидуальную, сводную и консолидированную отчетность.

В зависимости от содержания различают: бухгалтерскую, статистическую, управленческую, налоговую.

По степени обобщения отчетных данных различают индивидуальную, сводную и консолидированную отчетность.

В зависимости от содержания различают: бухгалтерскую, статистическую, управленческую, налоговую.

Слайд 5Требования, предъявляемые к финансовой отчетности

Требование достоверности

Требование нейтральности

Требование существенности

Требование целостности

Требование последовательности

Требование сопоставимости

Требование

соблюдения отчетного периода

Требование правильного оформления

Требование правильного оформления

Слайд 6Состав бухгалтерской отчетности

Бухгалтерский баланс — форма № 1.

Отчет о прибылях и

убытках — форма № 2.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

Отчет об изменениях капитала — форма № 3.

Отчет о движении денежных средств — форма № 4.

Приложение к бухгалтерскому балансу — форма № 5.

отчет о целевом использовании полученных средств – форма №6

Пояснительная записка.

Аудиторское заключение.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

Отчет об изменениях капитала — форма № 3.

Отчет о движении денежных средств — форма № 4.

Приложение к бухгалтерскому балансу — форма № 5.

отчет о целевом использовании полученных средств – форма №6

Пояснительная записка.

Аудиторское заключение.

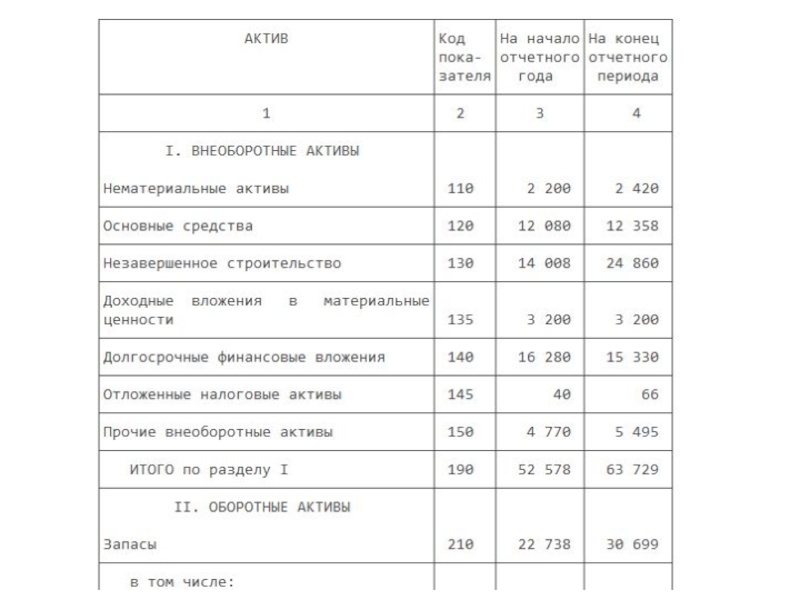

Слайд 7Бухгалтерский баланс (форма № 1)

Это статичный документ, так как составляется на

конкретную дату и характеризует финансовое положение организации по состоянию на эту дату. Он содержит информацию о ресурсах (актив), обязательствах и собственном капитале предприятия (пассив).

Это статичный документ, так как составляется на конкретную дату и характеризует")

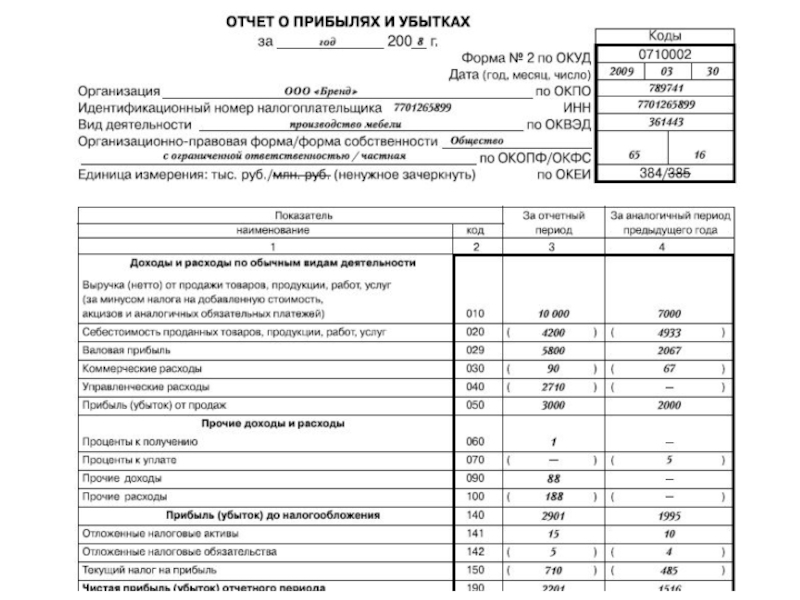

Слайд 9Отчет о прибылях и убытках — форма № 2

Отчет о прибылях

и убытках (форма № 2) показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации.

Основные элементы отчета о прибылях и убытках.

1. Раздел "Доходы и расходы по обычным видам деятельности" включает в себя следующие статьи:

Выручку (нетто) от продажи товаров, продукции, работ, услуг.

Себестоимость проданных товаров, продукции, работ, услуг.

Валовая прибыль и др.

2. Раздел "Операционные доходы и расходы" включает в себя следующие статьи:

Проценты к получению.

Проценты к уплате.

Доходы от участия в других организациях.

Прочие операционные доходы и др.

Основные элементы отчета о прибылях и убытках.

1. Раздел "Доходы и расходы по обычным видам деятельности" включает в себя следующие статьи:

Выручку (нетто) от продажи товаров, продукции, работ, услуг.

Себестоимость проданных товаров, продукции, работ, услуг.

Валовая прибыль и др.

2. Раздел "Операционные доходы и расходы" включает в себя следующие статьи:

Проценты к получению.

Проценты к уплате.

Доходы от участия в других организациях.

Прочие операционные доходы и др.

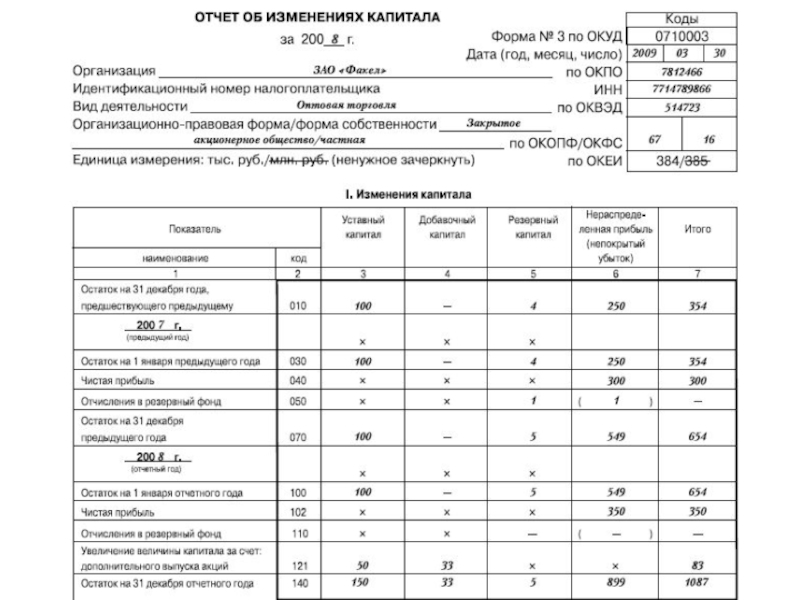

Слайд 11Отчет об изменениях капитала — форма № 3

Отчет об изменениях капитала

(форма № 3) содержит сведения об увеличении капитала всего и в том числе за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, а также информация за счет чего был уменьшен капитал.

")

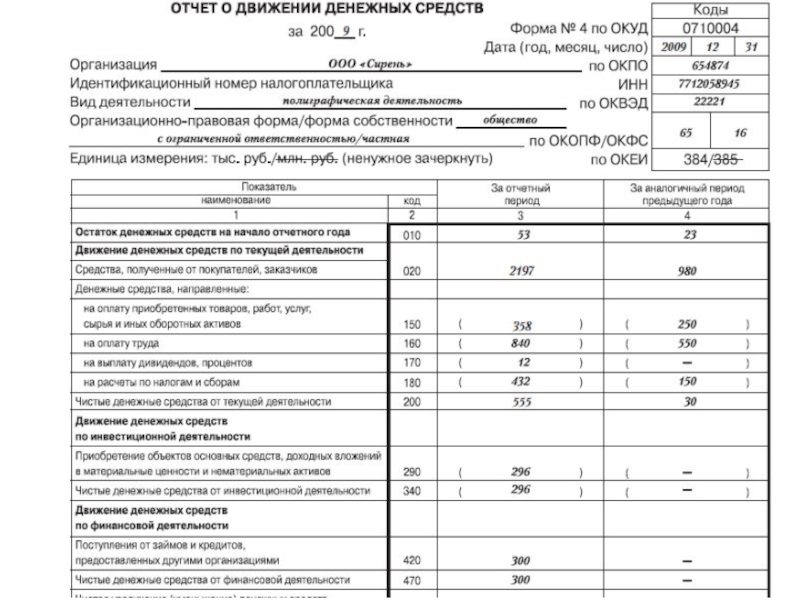

Слайд 13Отчет о движении денежных средств — форма № 4

Отчет о движении

денежных средств (форма № 4) суммирует потоки денежных средств организации. Направления движения денежных средств рассматриваются в отчете в разрезе основных видов деятельности организации — текущей, инвестиционной и финансовой.

Слайд 15Приложение к бухгалтерскому балансу — форма № 5

Приложение к бухгалтерскому балансу

(форма № 5) дает представление о показателях деятельности организации, информация о которых отсутствует в вышеперечисленных отчетах. Так, например, кредиторская и дебиторская задолженность, срочная и просроченная, амортизируемое имущество, социальные показатели и т. д.

дает")

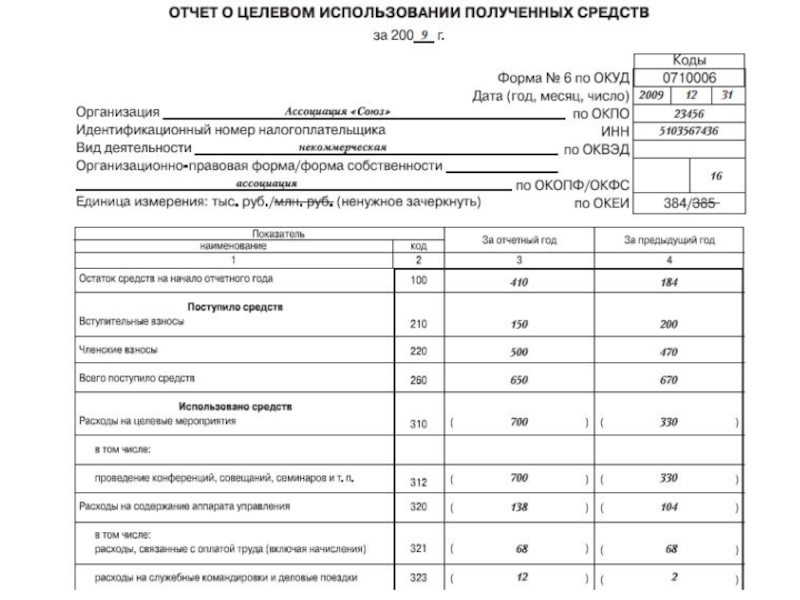

Слайд 17отчет о целевом использовании полученных средств – форма №6

В отчете о

целевом использовании полученных средств (форма №6) некоммерческие организации указывают данные:

об остатках средств, поступивших в виде вступительных, членских, добровольных взносов;

о поступлении средств в течение отчетного периода;

о расходовании средств в течение отчетного периода;

об остатках средств на конец отчетного периода.

об остатках средств, поступивших в виде вступительных, членских, добровольных взносов;

о поступлении средств в течение отчетного периода;

о расходовании средств в течение отчетного периода;

об остатках средств на конец отчетного периода.

Слайд 19Пояснительная записка

Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации,

основные виды деятельности, среднегодовую численность сотрудников, состав членов исполнительных и контрольных органов организации.

Слайд 20Аудиторское заключение

Аудиторское заключение должно быть составлено независимым аудитором и давать оценку

достоверности представленных в финансовой отчетности данных.

Слайд 21Работа по анализу бухгалтерской отчетности

Финансовая отчетность в России

представляет интерес для двух групп внешних пользователей.

Непосредственно заинтересованных в деятельности организации:

государство;

существующие и потенциальные кредиторы;

существующие и потенциальные собственники.

Опосредованно заинтересованных в ней:

аудиторские службы;

консультанты по финансовым вопросам;

законодательные органы и др.

Непосредственно заинтересованных в деятельности организации:

государство;

существующие и потенциальные кредиторы;

существующие и потенциальные собственники.

Опосредованно заинтересованных в ней:

аудиторские службы;

консультанты по финансовым вопросам;

законодательные органы и др.

Слайд 22 Методика анализа финансовой отчетности

Методика анализа финансовой отчетности основывается

на знании и понимании:

экономической природы статей отчетности;

содержания основных аналитических взаимосвязей отчетных форм;

ограничений, присущих балансу и сопутствующим отчетным формам.

Основные направления анализа для реальной оценки финансового состояния:

анализ финансового состояния на краткосрочную перспективу;

анализ финансового состояния на долгосрочную перспективу.

экономической природы статей отчетности;

содержания основных аналитических взаимосвязей отчетных форм;

ограничений, присущих балансу и сопутствующим отчетным формам.

Основные направления анализа для реальной оценки финансового состояния:

анализ финансового состояния на краткосрочную перспективу;

анализ финансового состояния на долгосрочную перспективу.

Слайд 23роль финансовой отчетности в финансовом анализе

Разные группы пользователей этой отчетности добиваются

одной общей задачи – провести анализ финансового состояния предприятия и на его основе достичь поставленных целей:

руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса;

аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

аналитики определяют направления финансового анализа.

руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса;

аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

аналитики определяют направления финансового анализа.

Слайд 24Тест

1 вопрос. В чем заключается требование последовательности, предъявляемое к бухгалтерской отчетности?

Бухгалтерская

отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности.

В практике формирования бухгалтерской отчетности необходимо соблюдение постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации.

В практике формирования бухгалтерской отчетности необходимо соблюдение постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации.

Слайд 25Тест

2. По какому признаку различают бухгалтерскую, статистическую, управленческую, налоговую отчетность?

По назначению

По

периодичности

По степени обобщения отчетных данных

В зависимости от содержания

3. Форма № 5 – это…

Отчет о движении денежных средств

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

По степени обобщения отчетных данных

В зависимости от содержания

3. Форма № 5 – это…

Отчет о движении денежных средств

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

Слайд 26Тест

4. Что отражает отчет о прибылях и убытках?

Содержит информацию о ресурсах

(актив), обязательствах и собственном капитале предприятия (пассив).

Содержит сведения об увеличении капитала всего и в том числе за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, а также информация за счет чего был уменьшен капитал.

Показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации.

Суммирует потоки денежных средств организации.

Содержит сведения об увеличении капитала всего и в том числе за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, а также информация за счет чего был уменьшен капитал.

Показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации.

Суммирует потоки денежных средств организации.

, обязательствах и собственном")

Слайд 27Тест

5. Инвестиционная деятельность, отражающаяся в отчете о движении денежных средств –

это …

Деятельность, приносящая организации основную выручку.

Приобретение и реализация долгосрочных активов и финансовых вложений, не относящихся к эквивалентам денежных средств.

Совокупность операций, приводящая к изменениям в размерах и структуре собственного и заемного капитала организации, за исключением текущей кредиторской задолженности.

Деятельность, приносящая организации основную выручку.

Приобретение и реализация долгосрочных активов и финансовых вложений, не относящихся к эквивалентам денежных средств.

Совокупность операций, приводящая к изменениям в размерах и структуре собственного и заемного капитала организации, за исключением текущей кредиторской задолженности.

Слайд 28Тест

6. К какой группе внешних пользователей бухгалтерской отчетностью относится государство, существующие

и потенциальные кредиторы, существующие и потенциальные собственники?

Непосредственно заинтересованных в деятельности организации.

Опосредованно заинтересованных в деятельности организации.

Непосредственно заинтересованных в деятельности организации.

Опосредованно заинтересованных в деятельности организации.

Слайд 29Тест

7. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Бухгалтерская отчетность

Статистическая отчетность

Налоговая отчетность

8. Какой отчет включает разделы «Доходы и расходы по обычным видам деятельности» и раздел «Операционные доходы и расходы»?

Отчет о прибылях и убытках

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании полученных средств

Слайд 30Тест

9. В документе содержится информация об особенностях деятельности организации, основных видах

деятельности, среднегодовой численности сотрудников и т.д.?

В аудиторском заключении

В пояснительной записке

В приложении к бухгалтерскому балансу

10. Какой вид отчетности характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета?

Статистическая отчетность

Управленческая отчетность

Бухгалтерская отчетность

Налоговая отчетность

В аудиторском заключении

В пояснительной записке

В приложении к бухгалтерскому балансу

10. Какой вид отчетности характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета?

Статистическая отчетность

Управленческая отчетность

Бухгалтерская отчетность

Налоговая отчетность

Слайд 31Тест

6. Какая отчетность составляется в форме деклараций по видам платежей?

Управленческая отчетность

Бухгалтерская отчетность

Статистическая отчетность

Налоговая отчетность

7. Какой отчет включает разделы «Доходы и расходы по обычным видам деятельности» и раздел «Операционные доходы и расходы»?

Отчет о прибылях и убытках

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании полученных средств