Tema: Evaluarea unui bun imobil comercial din orașul Hîncești,

str. Alexandru cel Bun, 92b

Conducătorul lucrării de diplomă Herța Tudor

Realizat de elevul gr. EI-121 Chișcă Vasile

Tema: Evaluarea unui bun imobil comercial din orașul Hîncești,

str. Alexandru cel Bun, 92b

Conducătorul lucrării de diplomă Herța Tudor

Realizat de elevul gr. EI-121 Chișcă Vasile

Introducere

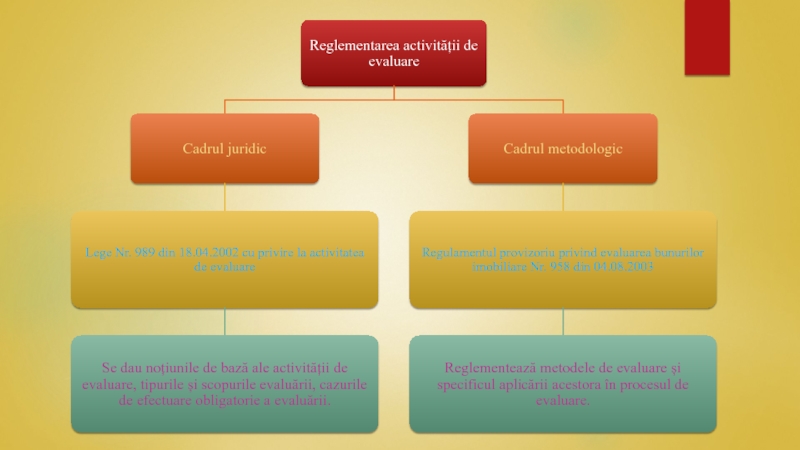

Reglementarea activității de evaluare

Factorii ce influentează valoarea bunului imobil

Etapele procesului de evaluare

Analiza pieții imobiliare

Raportul de evaluare

Date generale despre obiect

Reprezentarea locului unde este amplasat obiectul

Metoda cheltuielilor

Metoda analizei vînzărilor comparabile

Metoda venitului

Reconcilierea valorilor

Valoarea de lichidare

Concluzia evaluatorului

Concluzie pe lucrare

Bibliografie

Vreconstituire = V x P x k1 x k2 x k3 x 1,15 x 1,25 x k4 =

7 184 404 lei

Unde:

V = 2152,8 m3 – volumul obiectului evaluării;

P = 33,1 rub – preţul pentru 1 m3, la preţurile anului 1969;

k1 =1,19 – coeficientul de indexare a preţurilor pentru

a. 1969 – 1984;

k2 = 1,50 - coeficientul de indexare a preţurilor pentru

a.1984 – 1991;

k3 = 32,744 - corelaţia dintre preţurile

a. 1991 – 2016 (trimestrul I);

1,15 - pentru cheltuieli indirecte;

1,25 - benificiul investitorului;

k4 = 1,2 – inclusiv TVA;

Deci, valoarea de înlocuire, constituie 5 590 000 lei.

Deci, valoarea calculată prin metoda analizei vînzărilor comparabile constituie 8 216 000 lei.

Deci, valoarea obiectului calculat prin metoda venitului, constituie 6 160 000 lei.

Vmv = 278 343 x 22,1281= 6 159 202 lei

Valoarea de piață = 5 590 000 * 0,15 + 8 216 000 * 0,75 + 6 160 000* 0,10 = 7 616 500 lei.

Deci, valoarea de lichidare (forţată) a clădirei comerciale fără teren aferent propusă spre evaluare, constituie 5 332 000 lei

valoarea bunului imobil în cazul în care obiectul evaluării este sau urmează a fi înstrăinat într-o perioadă de timp foarte scurtă şi în condiţii de expunere pe piaţă diferite de cele necesare pentru a obţine cel mai bun preţ de piaţă.

Unde:VP= 7 617 000KL= 0,70Deci, valoarea de lichidare")

Valoarea de piaţă – 7 617 000

(șapte milioane șase sute șaptesprezeci mii) lei

Valoarea de înlocuire – 5 590 000

(cinci milioane cinci sute nouăzeci mii) lei

Valoarea de lichidare – 5 332 000

(cinci milioane trei sute treizeci și două mii) lei

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.