- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Энергосбыт с точки зрения частного инвестора презентация

Содержание

- 1. Энергосбыт с точки зрения частного инвестора

- 2. Ожидания инвесторов на момент продажи акций генерирующих

- 3. Итоги продажи акций теплогенерирующих компаний Совокупная выручка

- 4. Ожидания инвесторов оправдались лишь частично Привлечение

- 5. Итоги продажи акций энергосбытовых компаний РАО ЕЭС

- 6. - К концу продаж сбытов инвесторы неохотно

- 7. Важные для инвестора аспекты деятельности энергосбытов

- 8. Крупные игроки на розничном рынке

- 9. Операционная прибыль торгуемых сбытов, %* * Расчет сделан, исходя из последних четырех отчетных кварталов

- 10. Динамика средней стоимости долга торгуемых сбытов, %

- 11. * Данные по торгуемым на бирже сбытам

- 12. 2010 год стал весьма успешным для сбытов.

- 13. Ожидаемые тенденции в секторе сбытовых компаний

- 14. ПРИЛОЖЕНИЕ 1 Итоги продаж акций энергосбытовых компаний

- 16. Расчет справедливой стоимости сбытовых компаний по мультипликаторам ПРИЛОЖЕНИЕ 2

Слайд 2Ожидания инвесторов на момент продажи акций генерирующих компаний и сбытов

Привлечение инвестиций

для модернизации мощностей

Создание конкуренции на оптовом и розничном рынке электроэнергии

Повышение показателей работы сектора за счет прихода частных собственников

Стабильный рост энергопотребления в среднесрочной перспективе

Создание конкуренции на оптовом и розничном рынке электроэнергии

Повышение показателей работы сектора за счет прихода частных собственников

Стабильный рост энергопотребления в среднесрочной перспективе

Слайд 3Итоги продажи акций теплогенерирующих компаний

Совокупная выручка от продажи ОГК и ТГК

–

888 млрд руб.

888 млрд руб.

Слайд 4Ожидания инвесторов оправдались лишь частично

Привлечение инвестиций в общей сложности составило более

900 млрд руб. – безусловный позитив для электроэнергетики. Однако не все генкомпании смогли найти стратегических инвесторов.

Сохраняется неопределенность с долгосрочным рынком мощности, но в то же время либерализация ОРЭ идет в соответствии с графиком. Сбытовые компании до сих пор фактически монополисты в своих регионах работы.

ОГК-4 и ОГК-5 – единственные из проданных генкомпаний, чья рыночная цена приблизилась к цене размещения допэмиссий. Сила фактора успешной работы менеджмента налицо.

Фактический рост энергопотребления оказался гораздо более скромным, чем было заложено в инвестпрограммах генкомпаний. Кроме того, вмешался кризис.

Сохраняется неопределенность с долгосрочным рынком мощности, но в то же время либерализация ОРЭ идет в соответствии с графиком. Сбытовые компании до сих пор фактически монополисты в своих регионах работы.

ОГК-4 и ОГК-5 – единственные из проданных генкомпаний, чья рыночная цена приблизилась к цене размещения допэмиссий. Сила фактора успешной работы менеджмента налицо.

Фактический рост энергопотребления оказался гораздо более скромным, чем было заложено в инвестпрограммах генкомпаний. Кроме того, вмешался кризис.

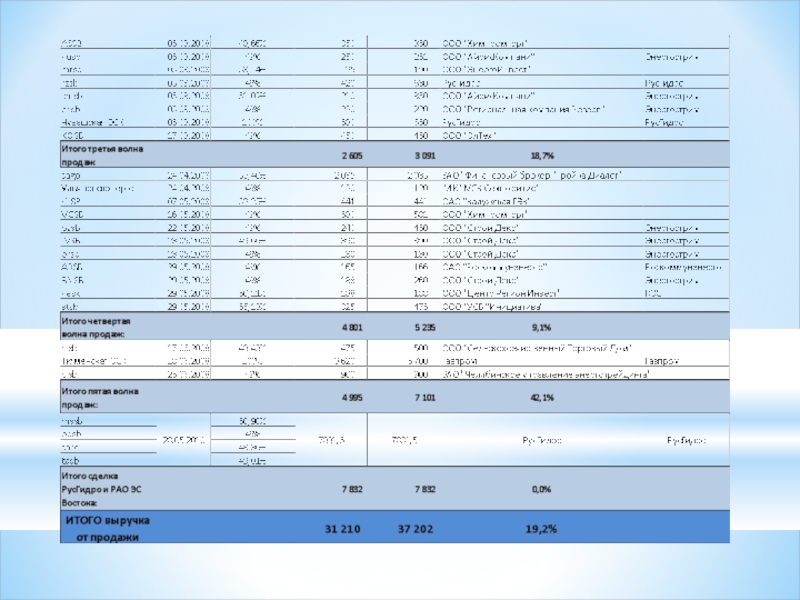

Слайд 5Итоги продажи акций энергосбытовых компаний

РАО ЕЭС России заработало от продажи сбытов

29.3 млрд руб. Выручка с учетом сделки РусГидро и РАО ЭС Востока – 37.2 млрд руб.

Слайд 6- К концу продаж сбытов инвесторы неохотно предлагали цену, превышающую стартовую.

-

Многие «стратеги» в сбытах не выставили оферту миноритарным акционерам

- Сделка РусГидро и РАО ЭС Востока прошла по заниженным ценам.

- Сделка РусГидро и РАО ЭС Востока прошла по заниженным ценам.

Слайд 7Важные для инвестора аспекты деятельности энергосбытов

Собственник

Дивидендные выплаты

Динамика финансовых и производственных показателей

Процесс

ухода на ОРЭ крупных потребителей сбытов

Ликвидность акций

Ликвидность акций

Слайд 9Операционная прибыль торгуемых сбытов, %*

* Расчет сделан, исходя из последних четырех

отчетных кварталов

Слайд 10Динамика средней стоимости долга торгуемых сбытов, %

* Расчет по четырем отчетным

кварталам (Trailing)

Снижение стоимости долга – позитивный сигнал для инвесторов

Снижение стоимости долга")

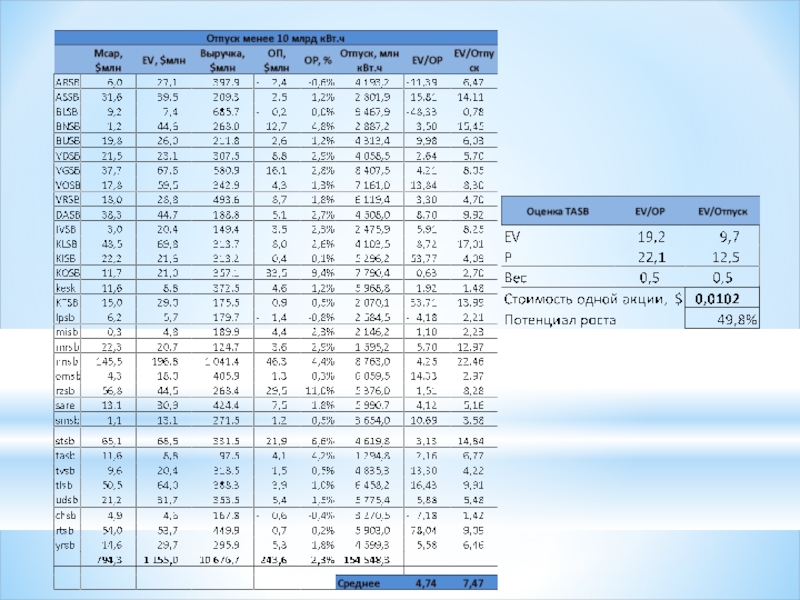

Слайд 11* Данные по торгуемым на бирже сбытам

Мы ожидаем стабилизацию полезного отпуска

сбытов в 2011-2012 гг.

Слайд 122010 год стал весьма успешным для сбытов. Мы увидели практически двукратный

рост сектора. Мы связываем его с ожиданием полной либерализации рынка электроэнергии, со стабилизацией энергопотребления и появлением перспективы выплат дивидендов акционерам.

В оценке потенциала роста сбытовых компаний инвесторы, учитывая большое количество компаний сектора, ориентируются прежде всего на сравнительный метод оценки. Выбирая подходящий для вложений сбыт, необходимо ориентироваться на вышеобозначенные факторы и риски. Только совокупный анализ поможет снизить риски инвестирования в бумаги сбытов, которые по-прежнему гораздо более высокие, нежели для генерации или сетей.

По нашему мнению, самыми подходящими для оценки мультипликаторами являются EV/отпуск электроэнергии и EV/операционная прибыль. По итогам 9 месяцев 2009 года, согласно оценке по мультипликаторам, привлекательно выглядят Мосэнергосбыт, Красноярскэнергосбыт (потенциал порядка 30%), также Тамбовэнергосбыт (+50%). Полный расчет см. в Приложении 2.

В оценке потенциала роста сбытовых компаний инвесторы, учитывая большое количество компаний сектора, ориентируются прежде всего на сравнительный метод оценки. Выбирая подходящий для вложений сбыт, необходимо ориентироваться на вышеобозначенные факторы и риски. Только совокупный анализ поможет снизить риски инвестирования в бумаги сбытов, которые по-прежнему гораздо более высокие, нежели для генерации или сетей.

По нашему мнению, самыми подходящими для оценки мультипликаторами являются EV/отпуск электроэнергии и EV/операционная прибыль. По итогам 9 месяцев 2009 года, согласно оценке по мультипликаторам, привлекательно выглядят Мосэнергосбыт, Красноярскэнергосбыт (потенциал порядка 30%), также Тамбовэнергосбыт (+50%). Полный расчет см. в Приложении 2.

Слайд 13Ожидаемые тенденции в секторе сбытовых компаний

Помимо повышения стоимости сбытов, обусловленного ростом

финансовых показателей и для некоторых сбытов дивидендов, мы видим и другие факторы, которые могут повысить интерес инвесторов к сбытам.

Возможность консолидации сбытов. На наш взгляд, прежде всего это касается сбытов КЭС. Мы полагаем, что подобное объединение пойдет на пользу показателям компании и безусловно повысит ликвидность акций. Оценочно объединение сбытов КЭС даст компанию с выручкой $3.9 млрд и отпуском отпуском электроэнергии порядка 65 млрд кВт.ч.

Выход сбытовых компаний на другие розничные рынки. Мы полагаем, что многим сбытам будет тесно внутри своих регионах, и мы увидим попытки расширения деятельности компаний.

Возможность консолидации сбытов. На наш взгляд, прежде всего это касается сбытов КЭС. Мы полагаем, что подобное объединение пойдет на пользу показателям компании и безусловно повысит ликвидность акций. Оценочно объединение сбытов КЭС даст компанию с выручкой $3.9 млрд и отпуском отпуском электроэнергии порядка 65 млрд кВт.ч.

Выход сбытовых компаний на другие розничные рынки. Мы полагаем, что многим сбытам будет тесно внутри своих регионах, и мы увидим попытки расширения деятельности компаний.