Банковское право РФ

Подготовил студент 2 курса 21 группы

Березкин А. С.

Москва 2017

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Банковское право РФ презентация

Содержание

- 1. Банковское право РФ

- 2. Понятие банковского права

- 3. Банковское право можно определить как определенный

- 4. В состав банковского права входят как

- 5. Банковское законодательство России состоит из двух основных

- 6. Статус ЦБ РФ

- 7. Правовой статус ЦБ РФ установлен Конституцией

- 10. Мониторинг банковского права

- 11. Список банков, лишенных лицензии в 2018 году

- 12. В 2018 году лицензии были отозваны

- 13. По каким причинам ЦБ отзывает лицензию у

- 14. Системообразующие банки России 2018,

- 15. Основные инструменты ЦБ на сегодняшний день Ключевая

- 16. Изменения-2018 в нормативных актах для банков

- 17. С 01 января 2018 года начался переходный

- 18. С 01 февраля 2018 года вступает

- 19. С 01 июня 2018 года появляется

- 20. С 01 июня 2018 года вступают

- 21. С 01 июня 2018 года начинают

- 22. Библиографический список http://www.profbanking.com/articles/3607-izmeneniya-2018.html http://www.banki.ru/ http://ur-consul.ru/Bibli/Bankovskoye-pravo.html http://www.grandars.ru/ http://fb.ru/

- 23. Спасибо за внимание!

Слайд 1ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ВСЕРОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЮСТИЦИИ (РПА

МИНЮСТА РОССИИ)»

ВГУЮ (РПА МИНЮСТА РОССИИ)

ЮРИДИЧЕСКИЙ ФАКУЛЬЕТ

» ВГУЮ (РПА")

Слайд 3

Банковское право можно определить как определенный комплекс правовых норм, регулирующих общественные

отношения, возникающие в связи с деятельностью коммерческих банков и ЦБ РФ.

Банковское право нельзя однозначно отнести к самостоятельной отрасли российского права. Оно является комплексной отраслью права со специфическим кругом регулируемых правоотношений и специфическим методом регулирования. Банковское право охватывает не только общие принципы организации и деятельности банков, но и совокупность норм, регулирующих порядок оказания финансовых и связанных с ними услуг

Банковское право нельзя однозначно отнести к самостоятельной отрасли российского права. Оно является комплексной отраслью права со специфическим кругом регулируемых правоотношений и специфическим методом регулирования. Банковское право охватывает не только общие принципы организации и деятельности банков, но и совокупность норм, регулирующих порядок оказания финансовых и связанных с ними услуг

Слайд 4

В состав банковского права входят как нормы гражданского права (регулирующие создание

и деятельность банков как коммерческих организаций, отношения между кредитными организациями и их клиентурой), так и нормы финансового права (устанавливающие основные принципы кредитной системы, определяющие статус ЦБ РФ, регулирующие отношения между последним и коммерческими банками, создание и деятельность банков и других кредитных организаций как особых финансовых институтов).

Слайд 5Банковское законодательство России состоит из двух основных частей:

1) специального банковского законодательства

(ФЗ «О Центральном банке Российской Федерации (Банке России)», ФЗ «О банках и банковской деятельности», ФЗ «О несостоятельности (банкротстве) кредитных организаций»);

2) общего банковского законодательства (Гражданский кодекс РФ, Налоговый кодекс РФ, Уголовный кодекс РФ, ФЗ «Об акционерных обществах», ФЗ «Об обществах с ограниченной ответственностью», ФЗ «О валютном регулировании и валютном контроле» и т. д.).

2) общего банковского законодательства (Гражданский кодекс РФ, Налоговый кодекс РФ, Уголовный кодекс РФ, ФЗ «Об акционерных обществах», ФЗ «Об обществах с ограниченной ответственностью», ФЗ «О валютном регулировании и валютном контроле» и т. д.).

специального банковского законодательства (ФЗ «О Центральном банке")

Слайд 7

Правовой статус ЦБ РФ установлен Конституцией и федеральными законами, в первую

очередь - Законом о ЦБ РФ.

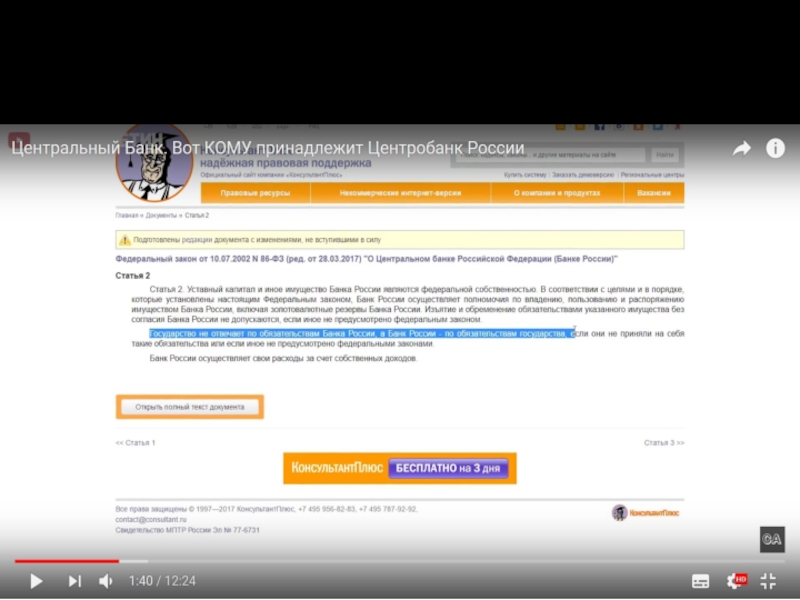

ЦБ РФ является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. При этом наименования «Центральный банк Российской Федерации» и «Банк России» равнозначны. Место нахождения центральных органов ЦБ РФ г. Москва.

ЦБ РФ является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. При этом наименования «Центральный банк Российской Федерации» и «Банк России» равнозначны. Место нахождения центральных органов ЦБ РФ г. Москва.

Слайд 11Список банков, лишенных лицензии в 2018 году

Как мы знаем, в последние

несколько лет происходит активная зачистка банковского сектора. В 2015 году лицензии были отозваны у 93 кредитных учреждений, в 2016 лицензию потеряли 97 банков, в 2017 лицензий лишились 47 банков.

Слайд 12

В 2018 году лицензии были отозваны у 16-ти кредитных учреждений. В

данный момент самый недавний отзыв лицензии случился 16.04.2018, лицензия отозвана у ОФК Банка.

Слайд 13По каким причинам ЦБ отзывает лицензию у банка?

К банку-нарушителю могут быть

применены ряд санкций, одним из видов которых является отзыв лицензии. Если обратиться к закону «О банках и банковской деятельности» №395-I от 02.12.1990, то в нем определены основания для отзыва лицензии. В статье 20 упомянутого ФЗ выделены две группы оснований, согласно которым лицензия банка отзывается. Причем в документе конкретно обозначено, когда нужно это сделать и когда можно.

Слайд 14

Системообразующие банки России 2018, список ЦБ РФ

АО ЮниКредит Банк

АО ГПБ Банк

ПАО

ВТБ Банк

АО «АЛЬФА-БАНК»

ПАО Сбербанк

ПАО Банк «ФК Открытие»

ПАО РОСБАНК

ПАО «Промсвязьбанк»

АО «Райффайзенбанк»

АО «Россельхозбанк»

ПАО «Московский Кредитный Банк» Три года назад Центральный банк начал публикацию перечней системно значимых кредитных организаций. С течением времени критерии прохождения барьера попадания в этот список все более ужесточались, что в итоге привело к сокращению этого реестра с 50 организаций до 11. На их долю приходится более 60% совокупных активов российского банковского сектора.

АО «АЛЬФА-БАНК»

ПАО Сбербанк

ПАО Банк «ФК Открытие»

ПАО РОСБАНК

ПАО «Промсвязьбанк»

АО «Райффайзенбанк»

АО «Россельхозбанк»

ПАО «Московский Кредитный Банк» Три года назад Центральный банк начал публикацию перечней системно значимых кредитных организаций. С течением времени критерии прохождения барьера попадания в этот список все более ужесточались, что в итоге привело к сокращению этого реестра с 50 организаций до 11. На их долю приходится более 60% совокупных активов российского банковского сектора.

Слайд 15Основные инструменты ЦБ на сегодняшний день

Ключевая ставка ЦБ - 7,25% годовых

на 26.03.2018

С 1 декабря 2017 года норма обязательных резервов, установленная Центральным банком РФ, составляет:

1)по обязательствам перед юридическими лицами - нерезидентами в рублях - 5%;

2)по обязательствам перед юридическими лицами - нерезидентами в иностранной валюте - 7%;

3)по обязательствам перед физическими лицами в рублях - 1%;

4)по обязательствам перед физическими лицами в иностранной валюте - 6%;

5)по иным обязательствам кредитных организаций в рублях - 1%;

6)по иным обязательствам кредитных организаций в иностранной валюте - 7%.

С 1 декабря 2017 года норма обязательных резервов, установленная Центральным банком РФ, составляет:

1)по обязательствам перед юридическими лицами - нерезидентами в рублях - 5%;

2)по обязательствам перед юридическими лицами - нерезидентами в иностранной валюте - 7%;

3)по обязательствам перед физическими лицами в рублях - 1%;

4)по обязательствам перед физическими лицами в иностранной валюте - 6%;

5)по иным обязательствам кредитных организаций в рублях - 1%;

6)по иным обязательствам кредитных организаций в иностранной валюте - 7%.

Слайд 17С 01 января 2018 года начался переходный период в один год,

в течение которого банки должны определиться, в какой категории они намерены работать: как банки с базовой лицензией или как банки с универсальной лицензией.

Все действующие и ещё не определившиеся банки сейчас априори признаны «банками с универсальной лицензией». Новая структура банковского сектора должна сложиться к началу 2019 года. При этом предполагается, что Инструкция № 180-И «Об обязательных нормативах банков» распространяется теперь только на универсальные банки, а Инструкции, которая должна регулировать нормативы для банков с базовой лицензией, официально зарегистрированной и опубликованной, на дату написания статьи нет.

Слайд 18

С 01 февраля 2018 года вступает в силу Федеральный закон №

486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», который регулирует отношения, возникающие в связи с предоставлением заемщику займа или кредита несколькими займодавцами (кредиторами), действующими совместно (синдикат кредиторов).

Согласно закону, заемщиком по договору синдицированного кредита (займа) может быть юридическое лицо или индивидуальный предприниматель, а участниками синдиката кредиторов – кредитные организации, включая Внешэкономбанк, иностранные банки, международные финансовые организации, иностранные юрлица, которые в соответствии со своим личным законом вправе заключать кредитные договоры, НПФ, управляющие компании и специализированные депозитарии ИФ, ПИФ и НПФ, а также иные российские юридические лица в случаях, предусмотренных федеральным законом.

Согласно закону, заемщиком по договору синдицированного кредита (займа) может быть юридическое лицо или индивидуальный предприниматель, а участниками синдиката кредиторов – кредитные организации, включая Внешэкономбанк, иностранные банки, международные финансовые организации, иностранные юрлица, которые в соответствии со своим личным законом вправе заключать кредитные договоры, НПФ, управляющие компании и специализированные депозитарии ИФ, ПИФ и НПФ, а также иные российские юридические лица в случаях, предусмотренных федеральным законом.

Слайд 19

С 01 июня 2018 года появляется новый вид банковского счета: публичный

депозитный счет (статьи 860.11 – 860.15 ГК РФ), который может открываться в российских кредитных организациях с величиной капитала не менее 20 млрд рублей.

По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств в случаях, предусмотренных законом, банк обязуется принимать и зачислять в пользу бенефициара денежные средства, поступающие от должника или иного указанного в законе лица (депонента), на счет, открытый владельцу счета (нотариусу, службе судебных приставов, суду и иным органам или лицам, которые в соответствии с законом могут принимать денежные средства в депозит).

По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств в случаях, предусмотренных законом, банк обязуется принимать и зачислять в пользу бенефициара денежные средства, поступающие от должника или иного указанного в законе лица (депонента), на счет, открытый владельцу счета (нотариусу, службе судебных приставов, суду и иным органам или лицам, которые в соответствии с законом могут принимать денежные средства в депозит).

Слайд 20

С 01 июня 2018 года вступают в силу правки, внесенные в

статьи 837 и 844 ГК РФ, которые кардинально изменяют правила выпуска и обращения сберегательных и депозитных сертификатов. Сберегательные сертификаты должны выпускаться и обращаться только среди физлиц и индивидуальных предпринимателей, депозитные – только среди юрлиц. С июня 2018 года эти ценные бумаги будут выпускаться только именными (а ранее выпускались и на предъявителя). Соответственно, суммы по всем вкладам, удостоверенным сберегательными сертификатами, будут подлежать страхованию в соответствии с законом № 177-ФЗ, а нынешняя возможность привлекать средства физлиц через выпуск сертификатов на предъявителя и экономить на взносах в ССВ, будет закрыта.

Слайд 21

С 01 июня 2018 года начинают действовать правила о совместном использовании

банковского счета несколькими лицами (изменена статья 845 ГК РФ, которая называется «Договор банковского счета»). В случае, когда договор банковского счета заключен клиентами-супругами, права на денежные средства, находящиеся на совместном счете, являются общими правами клиентов-супругов, если иное не предусмотрено брачным договором, о заключении которого клиенты-супруги уведомили банк. Такая практика распространена в европейских странах. В случае открытия совместного счета физлицами, не являющимися супругами, права на денежные средства, находящиеся на счете, считаются принадлежащими таким лицам в долях, определяемых пропорционально суммам денежных средств, внесенных каждым из клиентов или третьими лицами в пользу каждого из клиентов, если иное не предусмотрено договором банковского счета.

Слайд 22Библиографический список

http://www.profbanking.com/articles/3607-izmeneniya-2018.html

http://www.banki.ru/

http://ur-consul.ru/Bibli/Bankovskoye-pravo.html

http://www.grandars.ru/

http://fb.ru/