- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Подходы к оценке недвижимости презентация

Содержание

- 1. Подходы к оценке недвижимости

- 2. С помощью этого подхода возможна оценка тех

- 3. Доходный подход направлен на получение данных

- 4. Доходный подход стоимость недвижимости, в которую

- 5. Модель доходного подхода I(ЧД) Чистый доход V

- 6. Расчет дохода от объекта недвижимости Потенциальный валовой

- 7. ПВД - доход, который объект может принести

- 8. Операционными расходами называются периодические расходы для обеспечения

- 9. Этапы доходного подхода 1. Расчет потенциального

- 10. Этапы доходного подхода 3. Расчет расходов,

- 11. Этапы доходного подхода 5. Расчет коэффициента

- 12. Оценка и мультипликатор гудвилл «привилегии, передаваемые

- 13. Метод капитализации доходов заключается в расчете текущей

- 14. Капитализация доходов - - совокупность приемов

- 15. Метод капитализации доходов Оценщик предполагает, что конечная

- 16. Метод капитализации доходов по норме отдачи на

- 17. Метод капитализации доходов ограничивающие условия: нестабильность потоков

- 18. метод прямой капитализации осуществляется оценка чистого операционного

- 19. метод прямой капитализации для оценки рыночной стоимости

- 20. Метод капитализации доходов При использовании метода капитализации

- 21. Основная формула метода капитализации

- 25. Расчет коэффициента капитализации с учетом возмещения

- 26. Коэффициент капитализации Ставка доходности

- 27. Безрисковая ставка доходности - ставка процента в высоколиквидные

- 28. Расчет различных составляющих премии за риск: надбавка

- 29. Метод связанных инвестиций Коэффициент капитализации для

- 30. Метод связанных инвестиций Ипотечная постоянная определяется

- 31. Таблицы шести функций сложного процента

- 32. Определить общую ставку капитализации, если: Доля собственного

- 33. Решение: а) ипотечная постоянная кредита, предоставленного на

- 34. Определить общую ставку капитализации методом связанных инвестиций

- 35. возвpат капитала в процессе эксплуатации объекта недвижимости

- 36. Методы возвpата капитала отличаются использованием разных ставок

- 37. n – оставшийся срок экономической жизни; Ry

- 38. Метод Ринга целесообразно использовать, когда возмещение основной

- 39. Метод Ринга Кредит 1000 $ выдан на

- 40. Метод Ринга

- 41. Метод Ринга Условия инвестирования: - сумма =

- 42. Выплачиваемые

- 43. n – оставшийся срок экономической жизни; Ry

- 44. Метод Инвуда (метод возврата капитала за счет

- 45. Метод Инвуда характерно аккумулирование вкладов в фонде

- 46. Метод Инвуда Кредит 1000 $ выдан на

- 47. Метод Инвуда

- 48. Условия инвестирования: 10000у.е. • срок - 5

- 49. Метод Инвуда

- 50. n – оставшийся срок экономической жизни; Ry

- 51. Метод Хоскольда Используется в тех случаях, когда

- 52. Безрисковая ставка дисконта Ставка рефинансирования Межбанковская долгосрочная

- 53. Метод Хоскольда Кредит 1000 $ выдан на

- 54. Метод Хоскольда

- 55. Метод Хоскольда Условия инвестирования: Сумма вложенного капитала

- 56. Метод Хоскольда Решение. Rk = Ry

- 57. Метод Хоскольда

- 58. Метод дисконтированных денежных потоков позволяет

- 59. Метод ДДП позволяет оценить стоимость недвижимости на

- 60. Алгоритм расчета метода ДДП Определение прогнозного

- 61. Необходимо учитывать, что требуется дисконтировать именно денежный

- 62. Денежный поток (ДП) для объекта недвижимости

- 63. РАСЧЕТ СТОИМОСТИ РЕВЕРСИИ. Назначается цена продажи, исходя

- 64. Определение ставки дисконтирования «Ставка дисконта - коэффициент,

- 65. Определение ставки дисконтирования метод кумулятивного построения

- 66. Метод кумулятивного построения Ставка дисконтирования это функция

- 67. Метод мониторинга Основан на регулярном мониторинге

- 68. Ст.Об.н.=Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

- 69. Расчет стоимости объекта недвижимости PV –

- 70. Остаточная стоимость, или стоимость реверсии, должна быть

- 71. ЗАДАЧА Инвестор приобретает недвижимость и сдает ее

- 72. Оценка недвижимости

- 73. Оценка недвижимости

- 74. Оценка недвижимости

Слайд 2С помощью этого подхода возможна оценка тех активов, которые используются в

Слайд 3Доходный подход

направлен на получение данных об объекте недвижимости с точки

основой для расчетов служит доход, который может принести объект недвижимости в будущем при его использовании в коммерческих целях.

Слайд 4Доходный подход

стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей

Слайд 5Модель доходного подхода

I(ЧД)

Чистый доход

V (С)

Стоимость объекта

недвижимости

R (К)

Ставка

капитализации

Чистый доходV (С)Стоимость объекта недвижимостиR (К)Ставка капитализации")

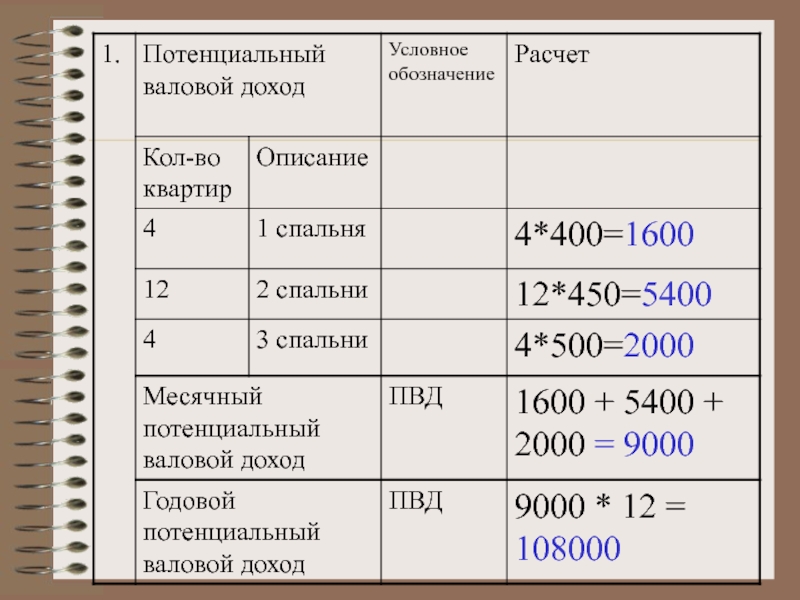

Слайд 6Расчет дохода от объекта недвижимости

Потенциальный валовой доход (ПВД)

Действительный валовой доход

ДВД = ПВД – Потери + Прочие доходы

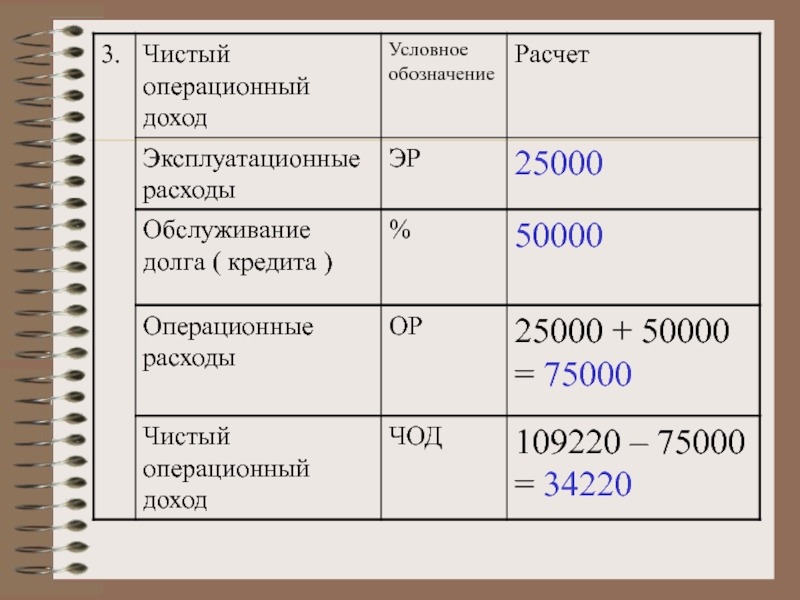

Чистый операционный доход (ЧОД)

ЧОД = ДВД – ОР

Действительный валовой доход (ДВД)ДВД = ПВД –")

Слайд 7ПВД - доход, который объект может принести за год при полной

ДВД определяется исходя из ПВД, из которого вычитаются потери при сборе платежей, и добавляется дополнительный доход от объекта недвижимости

ЧОД = ДВД - ОР. (без учета расходов по обслуживанию кредитов и амортизационных отчислений)

Слайд 8Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и

Эксплуатационные

(плата за коммунальные услуги,

уборку, вывоз мусора , з/пл,

текущий ремонт и т. д.)

фиксированные

(налог на имущество, страховые взносы и т.д)

резервы

(на замену на протяжении

экономической жизни ОН

отдельных его элементов)

Слайд 9Этапы доходного подхода

1. Расчет потенциального валового дохода (ПВД)

2. Оценка потерь

2. Оценка потерь от неполной загрузки и")

Слайд 10Этапы доходного подхода

3. Расчет расходов, связанных с объектом оценки

4.

Слайд 11Этапы доходного подхода

5. Расчет коэффициента капитализации

6. Расчет стоимости объекта

Количественные изменения стоимости денег во времени определены через функции сложного процента

Слайд 12Оценка и мультипликатор гудвилл

«привилегии, передаваемые продавцом бизнеса покупателю; список клиентов

это «разница между стоимостью бизнеса как единого целого и рыночной ценой его активов» (Международный комитет по стандартам бухгалтерского учета)

характеризует дополнительную стоимость, полученную в результате индивидуальных особенностей ведения бизнеса и добавленную к стоимости оцениваемой недвижимости.

Слайд 13Метод капитализации доходов

заключается в расчете текущей стоимости будущих доходов, полученных от

Слайд 14Капитализация доходов -

- совокупность приемов и методов, позволяющих оценивать стоимость

Слайд 15Метод капитализации доходов

Оценщик предполагает, что конечная цель инвестора — получение дохода,

Общий ожидаемый доход инвестора состоит из полного возврата первоначально инвестированной суммы (возврата капитала) и прибыли или вознаграждения (дохода на капитал).

Слайд 16Метод капитализации доходов по норме отдачи на капитал и метод прямой

Условия применения :

прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы;

потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

потоки доходов возрастают устойчивыми, умеренными темпами

Слайд 17Метод капитализации доходов ограничивающие условия:

нестабильность потоков доходов;

если недвижимость находится в стадии

Слайд 18метод прямой капитализации

осуществляется оценка чистого операционного дохода первого года использования актива

Слайд 19метод прямой капитализации

для оценки рыночной стоимости чистый доход первого года от

Слайд 20Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется

Результат, полученный данным методом, состоит из стоимости зданий, сооружений и из стоимости земельного участка, т.е. является стоимостью всего объекта недвижимости.

Слайд 25Расчет коэффициента капитализации

с учетом возмещения капитальных затрат

метод связанных инвестиций

метод

Слайд 26Коэффициент

капитализации

Ставка

доходности

инвестиции

Норма

возврата

капитала

Безрисковая

ставка доходности

Премии за риск

Риск

в недвижимость

Риск за низкую

ликвидность

Риск за

инвестиционный

менеджмент

метод

Ринга

метод

Инвуда

метод

Хоскольда

Слайд 27Безрисковая ставка доходности -

ставка процента в высоколиквидные активы, т.е. это ставка, которая

Слайд 28Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность -учитывается невозможность

надбавка за риск вложения в недвижимость - учитывается возможность случайной потери потребительской стоимости объекта (может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности);

надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Слайд 29Метод связанных инвестиций

Коэффициент капитализации для собственного капитала

Коэффициент капитализации для заемного

")

Слайд 30Метод связанных инвестиций

Ипотечная постоянная определяется по таблице шести функций сложного

Слайд 32Определить общую ставку капитализации, если:

Доля собственного капитала - 30%; ставка процента

Слайд 33Решение:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых

б) общая ставка капитализации:

R = 0,7 • 0,127500 + 0,3 • 0,05 = 0,08925 + 0,015 = 0,10425(10,42%).

ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых = 0,12750 (из Табл.6")

Слайд 34Определить общую ставку капитализации методом связанных инвестиций – заемного и собственного

Доля кредитных ресурсов в общей величине инвестиций составляет 60% .

Ставка дисконта – 14%.

Срок погашения кредита – 20 лет.

Ставка капитализации на собственный капитал – 12%

Слайд 35возвpат капитала

в процессе эксплуатации объекта недвижимости его улучшения, являющиеся источником дохода,

Слайд 36Методы возвpата капитала

отличаются использованием разных ставок процента фонда возмещения. Метод Инвуда

Слайд 37n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

где Уб - безрисковая ставка процента.

Норма возврата капитала

Слайд 38Метод Ринга

целесообразно использовать, когда возмещение основной суммы (возврат капитала) будет осуществляться

будет осуществляться равными частями в течение")

Слайд 39Метод Ринга

Кредит 1000 $ выдан на 4 года под 12 %

25 % - возврат доли первоначально вложенного капитала; 12 % ставка на инвестиции

Слайд 41Метод Ринга

Условия инвестирования:

- сумма = 2.000 $;

- срок = 5 лет;

-

Решение: Ежегодная прямолинейная норма возврата составит 20%, (100% : 5 = 20%); коэффициент капитализации составит: 20% + 12% = 32%.

Слайд 42

Выплачиваемые проценты в абсолютном выражении из года в год будут убывать,

Слайд 43n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

где Уб - безрисковая ставка процента.

Норма возврата капитала

Слайд 44Метод Инвуда (метод возврата капитала за счет доходов при формировании фонда

используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Слайд 45Метод Инвуда

характерно аккумулирование вкладов в фонде возмещения по ставке процента, равной

улучшения генерируют снижающийся во времени поток дохода

имеет место постоянный поток совокупного дохода

Слайд 46Метод Инвуда

Кредит 1000 $ выдан на 4 года под 12 %

SFF = 20,923 % - возврат доли первоначально вложенного капитала; 12 % ставка на инвестиции

Слайд 48Условия инвестирования: 10000у.е. • срок - 5 лет; • доход на инвестиции –

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097.

Rk=0,12+0,1574097= 0,2774097

Коэффициент капитализации равен 0,2774097, если взят из графы «Взнос на амортизацию» (12%, 5 лет).

Слайд 50n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

где Уб - безрисковая ставка процента.

Норма возврата капитала

Слайд 51Метод Хоскольда

Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько

Слайд 52Безрисковая ставка дисконта

Ставка рефинансирования

Межбанковская долгосрочная процентная ставка в твердой валюте

Международная процентная

Слайд 53Метод Хоскольда

Кредит 1000 $ выдан на 4 года под 12 %

SFF (5%)= 23,2 % - возврат доли первоначально вложенного капитала; 12 % ставка на инвестиции

= 23,2")

Слайд 55Метод Хоскольда

Условия инвестирования:

Сумма вложенного капитала в недвижимость 20 000 у.е.

Ставка доходности

срок инвестирования 4 года,

безрисковая ставка 7%.

Слайд 56Метод Хоскольда

Решение.

Rk = Ry + SFF(n; Rб) = 0,14 +

Общая сумма возмещений: 20 000 * 0,3652 = 7 304

= 0,14 + 0,2252 = 0,3652Общая сумма")

Слайд 58Метод дисконтированных денежных потоков позволяет оценить объект в случае получения

Условия применения:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих

имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости

потоки доходов и расходов носят сезонный характер

оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и вводится (или введен) в действие

Слайд 59Метод ДДП

позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего

Стоимость объекта недвижимости = Текущая стоимость дохода = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии)

Слайд 60Алгоритм расчета метода ДДП

Определение прогнозного периода

Прогнозирование величин денежных потоков

Расчет

Определение ставки дисконтирования

Расчет стоимости объекта недвижимости

Слайд 61Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как это:

-показатель

- -соотнесение притока и оттока денежных средств

Слайд 62Денежный поток (ДП) для объекта недвижимости

ДВД = ПВД - потери

ЧОД = ДВД - ОР

ДП (денежный поток) до уплаты налогов =

ЧОД – КВ(капиталовложения) -

– расходы по обслуживанию кредита

ДП = ДП до уплаты налогов – платежи

по налогу на доходы владельца недвижимости.

для объекта недвижимости ДВД = ПВД - потери + прочие доходы ЧОД")

Слайд 63 РАСЧЕТ СТОИМОСТИ РЕВЕРСИИ.

Назначается цена продажи, исходя из анализа текущего состояния рынка

Принимаются допущения относительно изменения стоимости недвижимости за период владения

Капитализация дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации

Слайд 64Определение ставки дисконтирования

«Ставка дисконта - коэффициент, используемый для расчета текущей стоимости

должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации)

Слайд 65Определение ставки дисконтирования

метод кумулятивного построения

метод сравнения альтернативных инвестиций

метод выделения

метод мониторинга

Слайд 66Метод кумулятивного построения Ставка дисконтирования это функция риска, равная сумме всех

Метод выделения. Ставка дисконтирования это ставка сложного процента, определяемая на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости

Слайд 67Метод мониторинга

Основан на регулярном мониторинге рынка, отслеживании по данным сделок

Метод сравнения альтернативных инвестиций

Ставка определяется для различных вариантов использования объекта недвижимости

Слайд 68Ст.Об.н.=Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

.")

Слайд 69Расчет стоимости объекта недвижимости

PV – текущая стоимость;

Ci – денежный поток

Слайд 70Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего

и прибавлена")

Слайд 71ЗАДАЧА

Инвестор приобретает недвижимость и сдает ее в аренду на 10 лет